✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Typer av standardinställningar

- Historik över standardinställningar

- Vad händer i en standard?

- Vem är mest i fara att bli nästa?

Inspirerande tweet:

Sri Lanka slutade betala utländska obligationsinnehavare i år. Ryssland följde efter i juni. Nästa suveräna standardkandidater inkluderar Pakistan, Ghana, Egypten och Tunisien.

— Bryan Solstin (@BryanBSolstin) Augusti 10, 2022

Säg sanningen, är du förvånad över att alla dessa länder skulle kunna betala sina skulder under de kommande månaderna? Tyvärr är det inte så ovanligt. Men frågan är, vad händer egentligen när en suverän försummar sin skuld?

Ta en kopp joe och låt oss gå igenom den, ska vi?

🤕 Typer av standard

Låt oss först prata om strukturen för statsskulder (landslån) och hur den skiljer sig från obligationer utgivna av ett företag.

Som du kanske vet är den största skillnaden på marknaden mellan de två att statsskulder är mycket mer likvida och ofta anses vara mycket säkrare än företagsskulder. Enkelt uttryckt, handel för hundratals miljoner dollar i statsobligationer är vanligtvis lika enkelt ett snabbt telefonsamtal med avvecklingsinstruktioner.

Prova det med Tesla-obligationer.

När det gäller strukturella skillnader, stöds företagsobligationer antingen uttryckligen av specifika tillgångar eller implicit av fordringar på företagets återstående tillgångar. Denna uppbackning minskar risken för borgenären (köparen av obligationerna). Däremot emitterar regeringar sina så kallade riskfria skulder utan någon explicit eller implicit uppbackning alls.

Länder förlitar sig i grunden på sin framtida makt att beskatta som ett löfte att betala tillbaka sin skuld. Och de kan göra detta även när de verkar (som många framväxande och utvecklade länder gör) med eviga underskott. Och så, när fortsatt upplåning blir svårt, när de inte kan betala för den skuld de redan har utfärdat, kan de fallera. Och det finns i stort sett ingen utväg för borgenärer än att acceptera villkor som erbjuds av det landet för att omstrukturera den skulden för partiell återbetalning.

Tänk på det. Om Ghana inte betalar sina skulder och Kaliforniens pensionsfond (CalPERS) äger en del av den skulden, vad kan CalPERS göra? De kan inte stämma Ghana i amerikanska domstolar, de kan inte lagligt ta besittning av mark eller lokala tillgångar i Ghana. Den enda möjligheten de har är att gå med andra borgenärer i omstruktureringssamtal för att hjälpa till att utforma ett avtal som får dem att betala så nära pari som möjligt.

Detta är mycket annorlunda än om CALPERs äger BBBY (Bed Bath & Beyond)-skulder som ska regleras i ett välutvecklat och definierat amerikanskt konkursdomstolssystem.

Så, vad exakt är en standard då?

Ur juridisk synvinkel är ett fallissemang ett brott mot skuldavtalet. Detta är vanligtvis underlåtenhet att betala planerad skuldtjänst (kupongbetalningen) i tid eller inom en angiven frist.

Härifrån blir det lite av en akademisk debatt. IMF gillar att skilja mellan förebyggande skuldomstruktureringar (skuldvillkor som omförhandlas innan en betalning missas) och omstruktureringar efter förfall (villkor för avveckling som beslutas efter att betalningar har missats).

Investerare å andra sidan, tillsammans med kreditvärderingsinstitut, anser att ett fallissemang är varje situation där en stat erbjuder omstruktureringsvillkor som är värda mindre än den ursprungliga skulden.

Så, exakt hur händer en standard i första hand?

Jag menar, modern penningpolitik tillåter länder att fortsätta att verka med växande underskott och bara ge ut mer skulder för att betala för dessa underskott och därmed räntan på tidigare skulder.

Det är sant, men detta kan bara fortsätta så länge, särskilt för tillväxtekonomier och utvecklingsekonomier, såväl som för vissa avancerade länder som nyligen hamnat i kris.

Och med all denna skuld hopad på skuld finns det ett antal händelser som negativt kan påverka ett lands förmåga att antingen låna mer och/eller hålla jämna steg med betalningar på skulder som de redan är skyldiga.

Ekonomiska nedgångar, perioder av handelschocker och, naturligtvis, devalveringen av en lokal valuta kan alla orsaka förödelse för en stats likviditet.

Jag har nyligen talat om problemen med överskuldsatta suveräner, och vi har pratat om den oroande position som till och med USA befinner sig i just nu. Om du ännu inte har läst om det så skrev jag ett helt informationsbrev om det.

Du kan hitta den här..

Men sammanfattningsvis:

ökade lånekostnader → skulden växer snabbare än väntat → extern efterfrågan på skulder minskar → räntorna ökar mer → skuldspiral → fallissemang

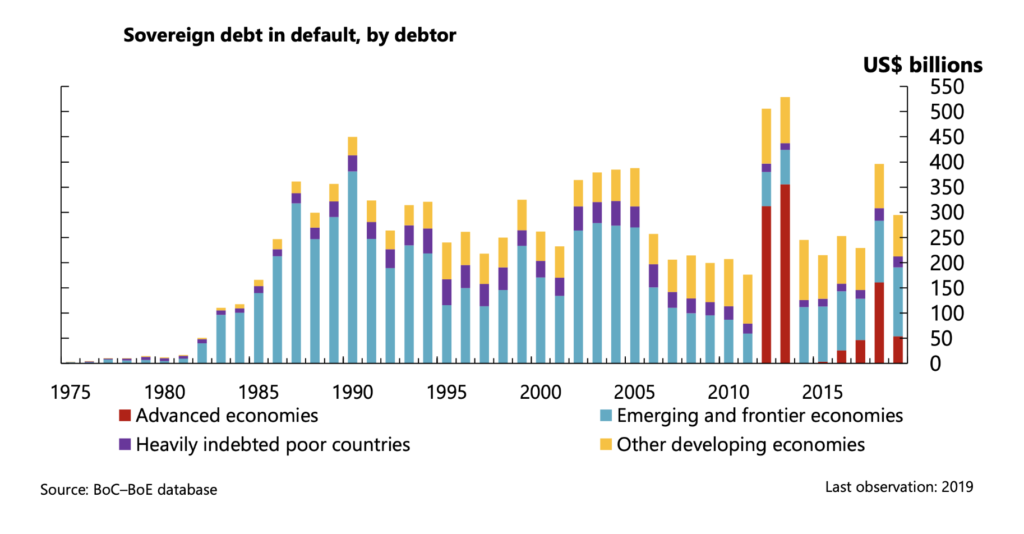

Och här är alla miljarder dollar i statliga fallissemang uppmätta från mitten av 1970-talet fram till 2019. Detta inkluderar inte Rysslands och Sri Lankas senaste betalningsförsummelser.

Summan av kardemumman är att det inte finns något sådant som "riskfritt":

WEF

📜 Historik över standardinställningar

För de av oss som bor i utvecklade länder och inte är tillräckligt gamla för att komma ihåg de globala betalningsförsummelserna under den stora depressionen, kan tanken på statsskuldskriser tyckas, ja, lite främmande.

Verkligheten är dock att suveräna betalningar sker mycket oftare än vi kanske inser.

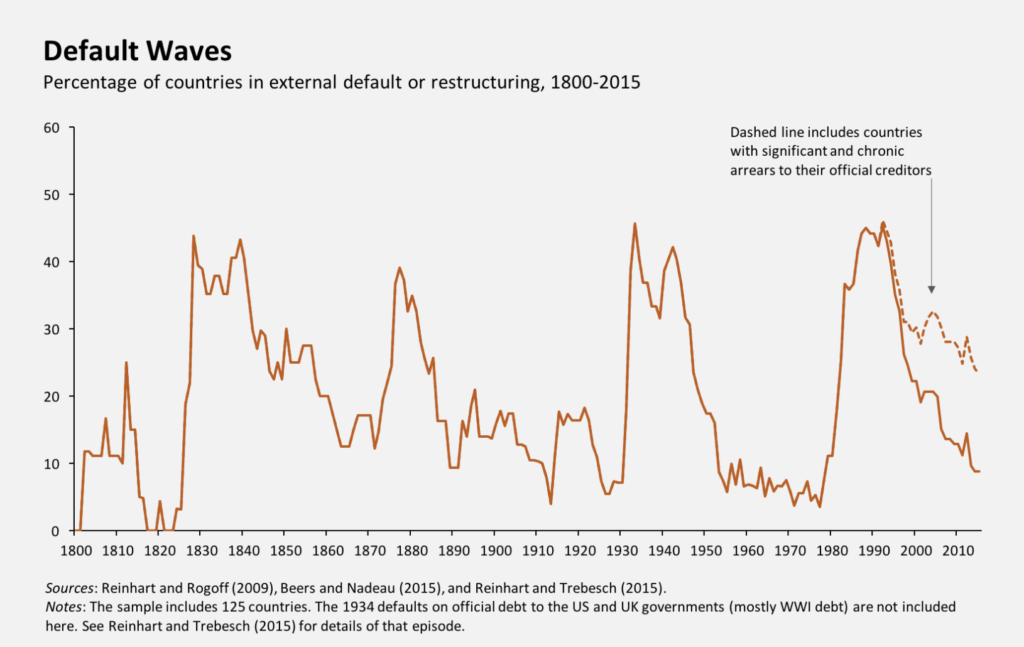

Enligt IMF, har det varit fyra huvudsakliga fallissemanstoppar under de senaste 200 åren: 1830-talet, 1880-talet, 1930-40-talet och 1980-talet, där mer än hälften av tillväxtmarknadsländerna var i fallissemang under varje period.

Dessutom var den stora depressionsvågen av betalningsförsummelser på 1930-40-talet global, och 1980-talets betalningar inkluderade afrikanska och asiatiska utvecklingsländer.

WEF

En viktig sak att notera här, avancerade länder fallerar mycket mer sällan, och 2012 blev Grekland det första avancerade landet som hade en fullständig skuldsanering sedan 1960-talet.

Så låt oss gå igenom vad som faktiskt händer under en standard.

🤨 Vad händer i en standard?

Som vi lärde oss ovan kan länder som står inför likviditetsproblem och möjligheten av oförmåga att betala kuponger på sin skuld antingen vänta tills de faktiskt fallerar eller så kan de inleda diskussioner med fordringsägarna (ägarna av deras skulder) innan det händer.

Dessa förebyggande omstruktureringar är ofta snabbare, med en förhandlingstid på i genomsnitt 12 månader, jämfört med omstruktureringar efter standard som i genomsnitt ~60 månader.

Hur som helst, men förhandlingarna leder i slutändan till vad som kallas ett avtal om skuldsanering. Denna omstrukturering bygger på en ny betalningsplan som kan inkludera lägre kapitalbelopp, lägre räntebetalningar och/eller längre löptider.

Alla dessa betyder mindre pengar för borgenärerna.

Klippningen.

Avdraget är i princip den procentuella skillnaden mellan det nya skuldvärdet och värdet på skulden före omstruktureringen.

För att beräkna hårklippet kommer investerare att jämföra nuvärdet av den nya skulden med det nominella värdet av den gamla skulden:

Hårklippning = 1 – Nuvärde av ny skuld / FV för gammal skuld

Exempelvis:

Låt oss säga att en grekisk obligations ursprungliga nominella värde var $1,000 250 och den omstrukturerade grekiska obligationen blev värd $XNUMX i nuvärde.

Hårklippning = 1 – 250/1000 = 75 %

Med andra ord, investerare tog 75% avdrag på grekisk skuld. Detta är förresten den faktiska uppskattningen som lagts fram av många banker, eftersom avdragsintervallet var mellan 73 % och 78 % i de flesta fall för grekiska obligationsinnehavare.

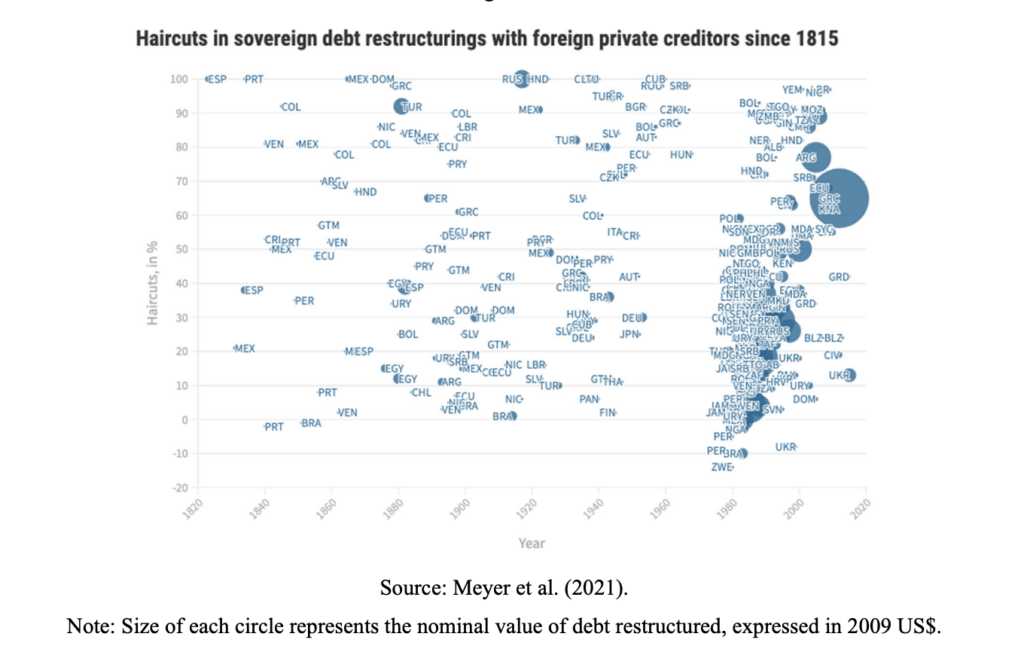

Om du tittar på diagrammet nedan kan du se de beräknade värderingsavdragen för statliga fallissemang sedan 1815. Ju högre upp på diagrammet, desto större klippning (minus fordringsägarna betalades tillbaka i slutändan) och ju större cirkel, desto större betalningsförsummelse.

IMF

Efter att ett land går igenom ett fallissemang kommer det sannolikt att påverkas negativt av ökade lånekostnader på grund av en upplevd ökad risk. Eller ännu värre, landet kan drabbas av uteslutning från kapitalmarknaden helt och hållet, särskilt om omstruktureringen ägde rum efter försummelsen.

Detta innebär att kapitalmarknaderna utesluter dem från att kunna emittera eller handla med sina skulder internationellt. Uppenbarligen en stor negativ inverkan på ett land i behov av lån, och något att undvika till varje pris för vilket land som helst.

😇 Vem är mest i fara att bli nästa?

Som ni vet, och som @BryanBSolstin påpekar i sin Tweet ovan, har vi haft två utvecklings- eller tillväxtmarknadsländer, Ryssland och Sri Lanka, standard redan i år, och det finns en ökande sannolikhet att vi kommer att se mer under de kommande månaderna.

Men hur är det med utvecklade länder? Är någon i allvarlig fara för fallissemang inom en snar framtid?

Du kanske har hört mig och många andra prata om Europa nyligen, och det klara faktum är att länder i den södra delen av Europa, nämligen Italien, Grekland, Portugal och Spanien, har försvagade balansräkningar och står inför en ökande risk för fallissemang.

Orsaker till detta inkluderar dålig balansräkning från deras centralbanker med överskuldsättning, stigande räntor i regionen på grund av inflation, ökade recessionsrisker från superuppblåsta energikostnader, samt andra faktorer.

För tillfället har dock Europeiska centralbanken (ECB) inrättat ett nytt penningpolitiskt instrument som kallas antifragmenteringsverktyget för att förhindra sammanbrott och eventuell kollaps av vissa skuldmarknader.

Nämligen Italien och Grekland.

I grund och botten köper ECB italienska och grekiska skulder på vissa löptider och till specifika räntor för att tillhandahålla likviditet och hålla upplåningsräntorna i dessa regioner låga. Någon gång kommer dock andra mer ansvarsfulla länder inom ECB att avstå från den fortsatta subventioneringen av dessa kämpande ekonomier och vägra att fortsätta att stödja dem.

Tyskland kommer någon gång att säga, inte mer.

Och snart därefter kommer du att se två, tre, kanske fyra suveräners fallissemang på sin skuld.

När det händer kommer EU i praktiken att bryta isär, det kommer att smitta dessa västländers skulder som sprider sig till andra, och vi kommer med största sannolikhet att se andra icke-europeiska utvecklade länder också misslyckas med sina skulder.

Japan? Kanada? Förenta staterna?

Ingen vet med säkerhet, men som historien har visat oss och matematiken bakom statsskulder och intäktsnivåer nästan säkerställer, kommer de så småningom att göra det.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om suveräna standarder och vad som faktiskt händer när de gör det.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

✌️ Vi hörs snart,

James

Bra artikel. Fråga dock. Jag hade intrycket av att Ryssland "blev förfallna" eftersom de bokstavligen fick sina amerikanska statskassor frysta av USA. Hur skulle de kunna betala om de hindrades från att betala? Ärlig fråga.

Om jag har fel så ber jag om ursäkt.

Tack för den här artikeln. Det hjälper mig att förstå hur detta händer. När ett land försummar vad som händer på individnivå. Nyligen hörde jag att människor i Libanon inte kan komma åt sina sparkonton och har problem med att göra det från dag till dag.