✌️ Välkommen till senaste numret av The Informationist, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

Vad är avkastningskurvan?

Vad betyder det när det är inverterat?

Vad är yield curve control (YCC)?

Och hur passar Eurodollarn in i allt detta?

Inspirerande tweet:

Varje avkastningskurva "situation" har en serie personer som förklarar varför avkastningskurvan inte spelar någon roll den här gången, eller grälar över vilken specifik avkastningskurva man ska bry sig om.

Se tråd och diagram nedan.

- Lyn Alden (@LynAldenContact) Mars 22, 2022

Som Lyn förklarar i den här tråden: "...10-2-kurvan säger, 'vi närmar oss förmodligen en möjlig lågkonjunktur, men inte bekräftad, och förmodligen många månader bort,...'"

Låt oss bryta ner det lite, eller hur?

⤴ Vad är avkastningskurvan?

Först och främst, exakt vad är avkastningskurvan som alla verkar prata om på sistone, och hur är den kopplad till inflation, Fed och eventuell recession?

Avkastningskurvan är i grunden ett diagram som plottar all ström nominell (exklusive inflation) för varje statsemitterad obligation. Mognad är termen för en obligation, och utbyte är den årliga ränta som en obligation kommer att betala köparen.

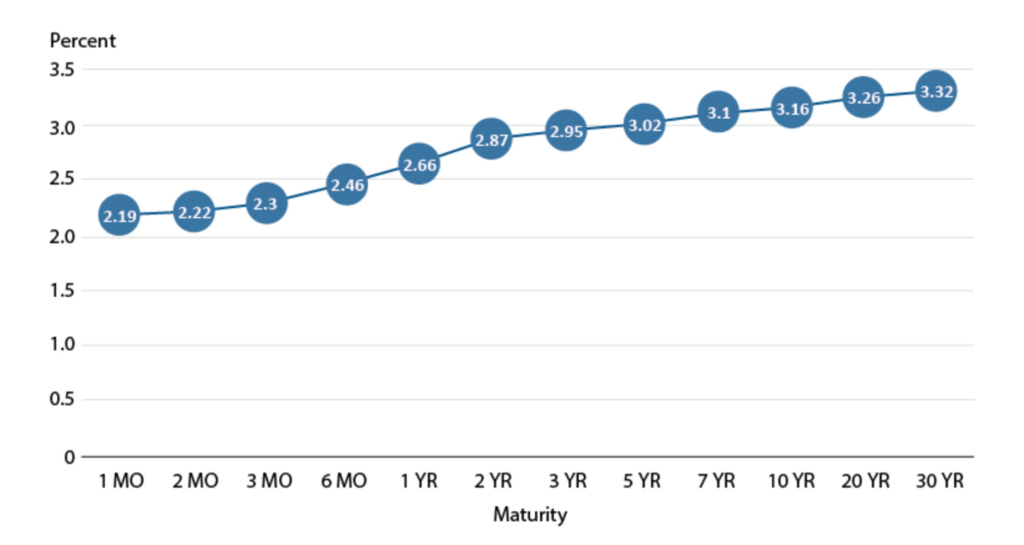

En normal avkastningskurva (denna från 2018) ser vanligtvis ut så här:

KÄLLA: FRED®, Federal Reserve Bank of St. Louis

Fed sätter vad som kallas Fed Funds-räntan, och det här är den kortaste räntan du kan få en offert på, eftersom det är den ränta (årsvis) som Fed föreslår att affärsbanker lånar och lånar ut sina överskottsreserver till varandra över natten. Denna kurs är det riktmärke som alla andra priser är prissatta från (eller så, i teorin).

Som du kan se, i en normal ekonomisk miljö, ju kortare löptid obligationen har, desto lägre avkastning. Detta är helt vettigt i det att ju kortare tid du har för att låna ut pengar till någon, desto mindre ränta skulle du debitera dem för den överenskomna låsningsperioden (perioden). Så, hur säger detta oss något om framtida ekonomiska nedgångar eller möjliga lågkonjunkturer?

Det är där inversion av avkastningskurvan spelar in och vad vi ska ta oss an härnäst.

⤵ Vad betyder det när det är inverterat?

När kortare obligationer, som 3 månader eller 2 år, börjar spegla en högre avkastning än långfristiga obligationer, 10 år eller till och med 30 år, då vet vi att det väntas problem i horisonten. I grund och botten säger marknaden till dig att investerare förväntar sig att räntorna blir lägre i framtiden på grund av en ekonomisk nedgång eller lågkonjunktur.

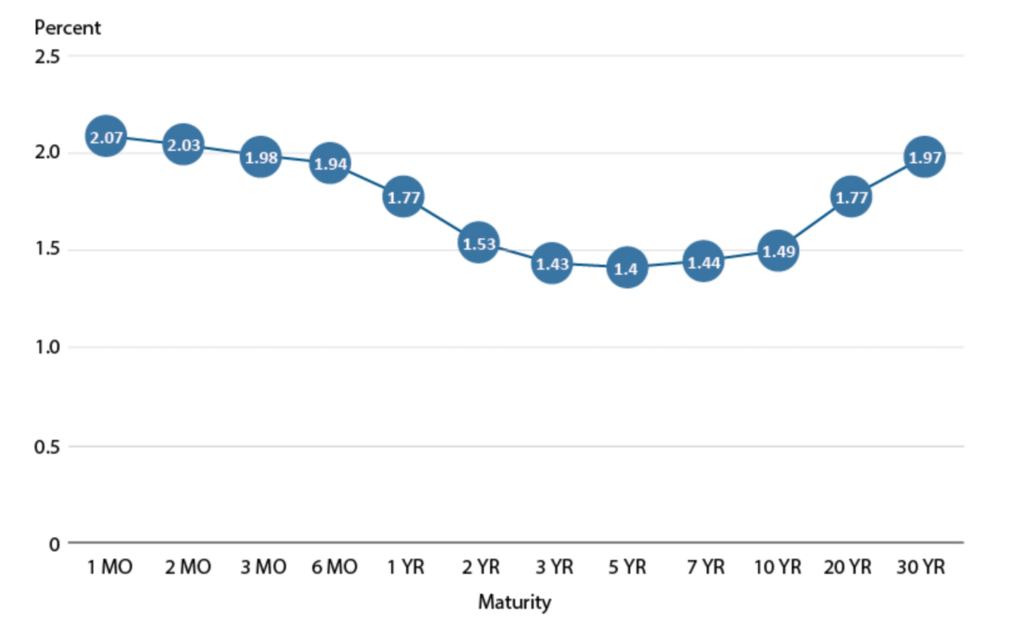

Så när vi ser något sånt här (dvs. augusti 2019):

KÄLLA: FRED®, Federal Reserve Bank of St. Louis

…där 3-månaders- och 2-åriga obligationerna ger mer än 10-årsobligationerna, börjar investerare bli nervösa.

Du kommer också ibland att se det uttryckt så här, som visar den faktiska skillnaden mellan 2- och 10-årsräntorna. Lägg märke till den tillfälliga inversionen i augusti 2019 här:

Varför spelar det så stor roll, om det bara är en indikation och inte verklighet ännu?

Eftersom inversion inte bara visar en förväntad nedgång, utan kan faktiskt orsaka förödelse på själva lånemarknaderna och orsaka problem för företag, såväl som konsumenter.

När kortfristiga räntor är högre än långfristiga kommer konsumenter som har hypotekslån med justerbar ränta, bostadslån, personliga lån och kreditkortsskulder att se betalningarna gå upp på grund av ökningen av kortfristiga räntor.

Vinstmarginalerna faller också för företag som lånar till korta räntor och lånar ut till långa räntor, som många banker. Denna spridningskollaps orsakar en kraftig vinstnedgång för dem. Så de är mindre villiga att låna ut till en minskad spread, och detta vidmakthåller bara upplåningsproblem för många konsumenter.

En smärtsam återkopplingsslinga för alla.

🕹 Vad är Yield Curve Control (YCC)?

Ingen överraskning, Fed har ett svar på allt detta (gör de inte alltid det? 🙄), i form av vad vi kallar avkastningskurvkontroll. Detta är i grunden att Fed sätter en målnivå för räntor, går sedan in på den öppna marknaden och köper kortfristiga papper (1 månad till 2 års obligationer, vanligtvis) och/eller säljer långfristiga papper (10 till 30 år obligationer).

Köpet driver de kortfristiga obligationsräntorna lägre och försäljningen driver de långfristiga obligationsräntorna högre, vilket normaliserar kurvan till ett "friskare" tillstånd.

Naturligtvis finns det en kostnad för allt detta med den sannolika expansionen av Feds balansräkning och ytterligare expansion av penningmängden, särskilt när den öppna marknaden inte deltar på den nivå som krävs för att Fed ska uppnå sina målräntor.

Resultat? Möjligen förvärrad inflation, även inför en krympande ekonomi. Vilket är vad vi kallar Stagflationen. Såvida inte kontrollen av kurvan hjälper till att avvärja en väntande lågkonjunktur och den ekonomiska expansionen återupptas. Ett stort "om".

💶 Vad är EuroDollar och hur passar den in i allt detta?

En eurodollar-obligation är en obligation denominerad i US-dollar som emitteras av ett utländskt företag och som hålls i en utländsk bank utanför både USA och emittentens hemland. Lite förvirrande, eftersom prefixet "Euro" är en allmän referens till alla utländska, inte bara europeiska företag och banker.

Ännu viktigare, och i vårt sammanhang här, Eurodollar Futures är räntebaserade terminskontrakt på eurodollarn, med en löptid på tre månader.

För att uttrycka det enkelt kommer dessa terminer att handlas till vad marknaden förväntar sig att USA:s 3-månaders räntenivåer kommer att vara i framtiden. De är en ytterligare datapunkt och indikator på när marknaden förväntar sig att räntorna ska nå en topp. (Detta är också känt som terminalpris av Fed-cykeln.)

Till exempel, om eurodollarkontraktet från december 2023 visar en implicit kurs på 2.3 % och kurserna sjunker till 2.1 % i mars 2024-kontraktet, då skulle den förväntade toppen för Fed Funds-räntan vara i slutet av 2023 eller början av 2024.

Enkelt som det, och bara en annan plats att leta efter ledtrådar om vad investerare tänker och förväntar sig.

OK, det är det. Jag hoppas att du känner dig lite smartare efter att ha lärt dig allt om avkastningskurvor, inversion, styrning av avkastningskurvor och till och med eurodollar idag.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James