✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Pensionsfonder

- LDI och hävstång

- London, vi har ett problem

- Var lämnar detta Storbritannien?

Inspirerande tweet:

"Den brittiska LDI-industrin är det första offret i slutet av 'pengar för ingenting'-eran – den första döda fisken som flyter upp till ytan när stigande centralbanksräntor fungerar som dynamitfiske på globala tillgångsmarknader"

"Näst på tur kan vara de europeiska statsobligationsmarknaderna" pic.twitter.com/oyQXhlh7bJ

— Dylan LeClair 🠠 (@DylanLeClair_) Oktober 17, 2022

Du har hört termen LDI och sett i nyheterna hur de nästan tog ner hela det brittiska pensionsfondsystemet. Men vad är en LDI, och hur orsakade de en nödsituation som tvingade Bank of England att spara sina pensionsfonder?

Låt oss ordna allt enkelt och smidigt, som alltid, när vi svarar på dessa frågor och mer åt dig här idag.

🤑 Pensionsfonder

För det första är en pensionsfond eller ett pensionssystem, som de kallas i Storbritannien, ett investeringsinstrument som betalar en inkomst till sina medlemmar när de går i pension. Det är pengar som fonden i praktiken är skyldig sina medlemmar. Det totala skuldbeloppet är satt upp som en lång serie betalningar som kan sträcka sig långt in i framtiden.

Enkelt uttryckt är dessa framtida betalningar skulder till fonden.

Därför kommer fonden att projicera ett schema över aggregerade månatliga eller årliga betalningar som fonden förväntas behöva göra under sin livstid. Genom att sammanställa nödvändig medlemsdata (anställda som är skyldiga framtida löneutbetalningar), såsom arbetade år, genomsnittlig lön, intjänandegrad och ålder, beräknar fondens aktuarie de uppskattade kassaflödesprognoserna för fondens livstid.

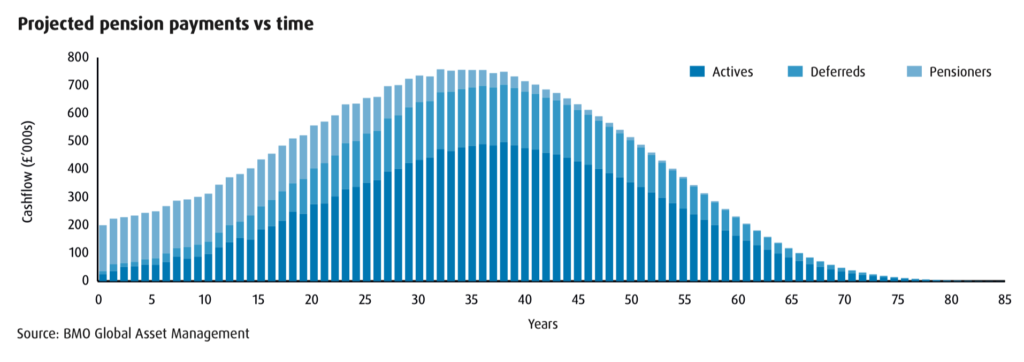

I exemplet skapat av BMO nedan representerar varje stapel hur mycket som måste betalas för varje år under en exempelfonds livslängd. Du kan se skulderna toppa om cirka 30 och 35 år, då fonden kommer att behöva tillhandahålla det högsta beloppet av årliga betalningar.

Sammanfattningsvis måste fonden projicera dessa betalningar och sedan hitta ett sätt att skapa tillräckligt med tillväxt och inkomster i sina investeringar för att möta dessa förväntade förpliktelser. Två faktorer som i stor utsträckning bidrar till denna uppskattning är räntor och inflation.

Högre räntor innebär att fonden kan anta en högre avkastning på investeringar för att klara dessa åtaganden, lägre räntor innebär att de måste anta en lägre avkastning.

Diskonteringsräntan.

Diskonteringsräntan justeras dock med inflationen för att skapa en reell diskonteringsränta. Och högre inflation innebär en lägre real diskonteringsränta (eller en lägre antagen avkastning på sina investeringar).

Du ser vart vi är på väg med allt detta, eller hur?

Exakt.

Med ständigt låga räntor det senaste decenniet har pensionsfonder haft svårt att generera tillräckligt med avkastning på sina investeringar för att klara de förväntade framtida utbetalningarna till pensionsmedlemmarna.

Ange hävstångsdrivna ansvarsdrivna investeringar eller LDI för kort.

🤫 LDI och hävstång

Ansvarsdrivna investeringar är inte nödvändigtvis problematiska i och för sig. Som nämnts ovan har pensionsfondernas förvaltare uppskattat framtida skulder. De måste hitta ett sätt att möta dessa.

I huvudsak har en LDI två grundläggande mål:

För det första är LDI avsedd att generera avkastning från möjligheter som finns på marknaden, såsom aktie- eller skuldinvesteringar. Det andra målet är att hantera eller minimera risker från investeringar. Dessa risker kan vara förändringar i räntor eller fluktuationer i valutor, om investeringar är globala etc.

För att minimera risker som dessa kommer en LDI att ha en säkringskomponent för att neutralisera den effekten på portföljen. Hur gör de detta?

Swappar och derivat.

Dvs fonden swappar en rörlig ränta mot en fast ränta eller exponering mot en utländsk valuta till en valör i fondens inhemska valuta.

Enkelt, eller hur?

Jo, det är såvida inte räntor och förväntad avkastning från obligationer förblir ultralåga, och riskhantering tillåter endast en maximal allokering till värdepapper med högre avkastning (högre risk) för fonden.

Se, med ultralåga och/eller fallande räntor under det senaste decenniet (eller mer) kämpade många fonder för att hålla jämna steg med den nödvändiga avkastningen för att finansiera sina framtida åtaganden (skulder). Obligationsinvesteringar, även om de var superkonsekventa och stabila under dessa år, erbjöd anemisk avkastning för fonder. Detta innebar att fonder var tvungna att antingen öka sina allokeringar till aktier med högre risk eller andra risktillgångar, eller använda andra taktiker för att lösa detta matematiska skuldproblem.

Ange hävstångseffekt.

Genom att använda hävstång på tillgångarna med lägst upplevd risk i sin portfölj, obligationsinvesteringar, kunde fonder generera multiplar av avkastning som de normalt skulle få från dessa obligationsinvesteringar.

Hur:

Köp obligationer med swappar och derivat → lägg en bråkdel av den underliggande investeringen som säkerhet → få avkastning som är multiplar av en investering utan hävstång

En fantastisk strategi, tills den inte är det.

😱 London, vi har ett problem

Som vi sa, allt verkar gå bra för brittiska pensionsfonder som använder ovanstående LDI-strategi. De hade sina uppskattade förpliktelser eller skulder, de hade sin förväntade avkastning på tillgängliga tillgångar och de använde LDI för att säkra vissa risker och sedan utnyttja dessa investeringar för att generera tillräckligt med avkastning för att uppfylla sina åtaganden.

Men sedan började några utvecklingar påverka denna strategi ganska negativt.

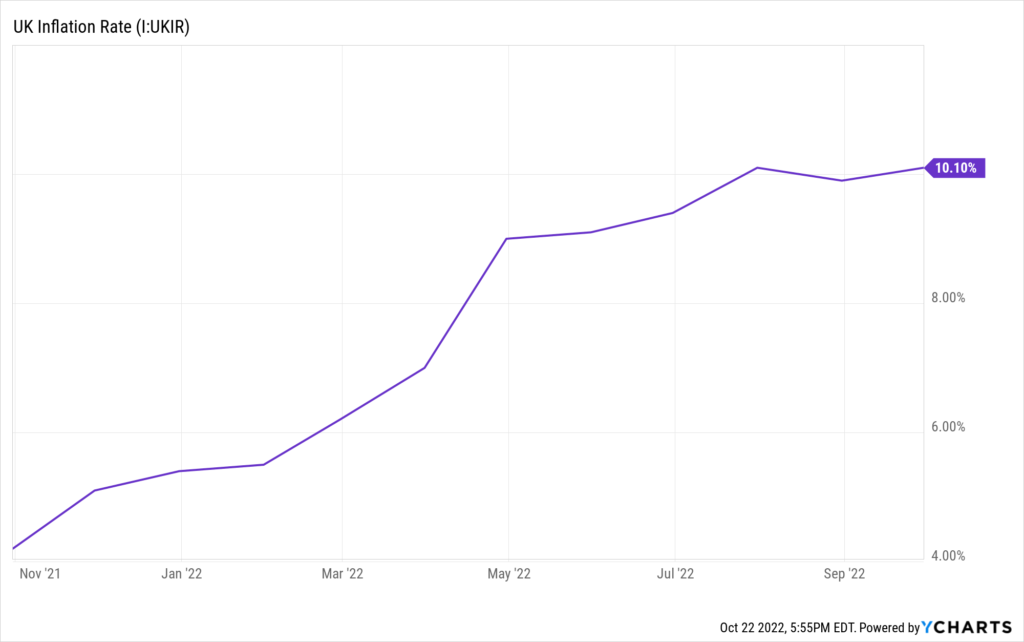

För det första har inflationen gått igenom taket för Storbritannien och nått 10 % vid den sista åtgärden och höjt ribban avsevärt för brittiska pensionssystem (fonder) för att generera avkastning för att matcha de nu kraftigt förhöjda åtagandena, samtidigt som den bara erbjuds allvarligt negativ real avkastning genom obligationer.

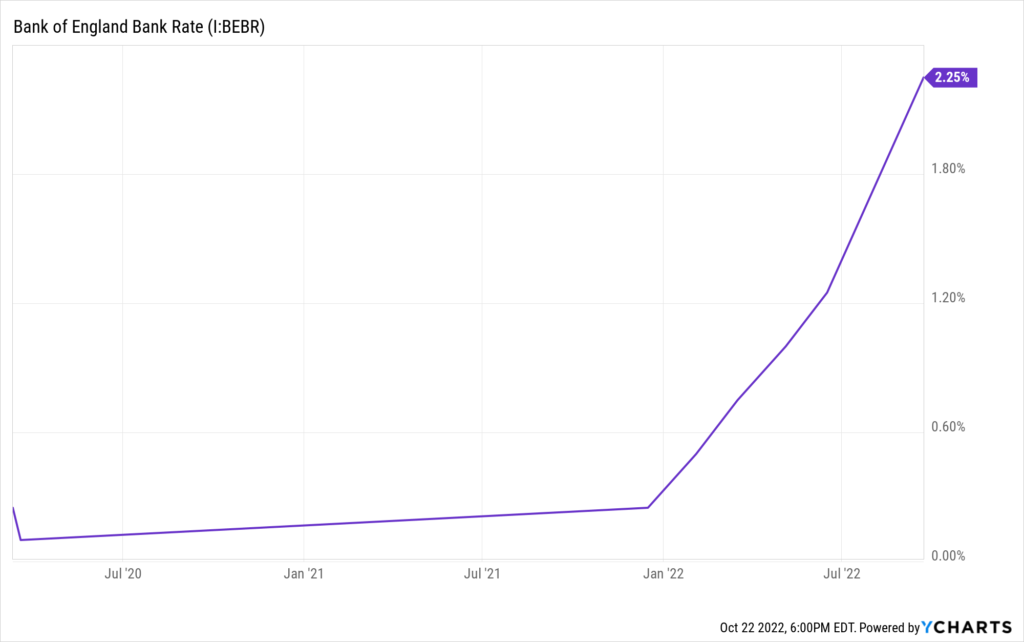

Bank of England, som svar, började höja räntorna.

Sedan gick allt plötsligt åt sidan för Storbritannien.

Först tillkännagav den nyutnämnde finansministern Kwasi Kwarteng en massiv överraskningsskattesänkning, inklusive sänkning av högsta skattesatsen, som en del av det största paketet med skattesänkningar på 50 år.

Det brittiska pundet och brittiska gilts (statsobligationer), som redan var under press, kraschade nästan omedelbart.

Gyltarna, i synnerhet, blev problematiska för brittiska pensionssystem, som när de kollapsade i värde, drev de igenom nivåer som genererade marginal calls av bankerna som hade utökat all den hävstångseffekten till dem.

Kom ihåg att när du gör en investering med hävstång och investeringen faller tillräckligt i värde, är du skyldig att skicka mer pengar (säkerheter) för att behålla positionen. Annars kommer långivaren att sälja positionen för att skydda sitt eget investerade kapital i swappen.

Du har det.

De överbelastade pensionerna fick nästan omedelbart marginalkrav, och några av dem sålde positioner i guld för att generera kontanter för att möta dessa krav. Och allt snöade på en enda dag. Med många fonder som sålde på en gång föll guldpriserna, räntorna pressades ännu högre, och detta ökade i sin tur de säkerhetsbetalningar de redan behövde göra.

Dessa dominobrickor började falla och hotade en härdsmälta av episka proportioner.

Och så, samtidigt som de höjer räntorna för att tämja inflationen, gick Bank of England in för att köpa brittiska guld och rädda marknaden innan den blev kärnkraft.

Detta är samma sak som att lägga in mer pengar i systemet, och oavsett om det är genom nödåtgärder eller inte, är det i huvudsak en form av QE. Samtidigt tvingade situationen också BOE att skjuta upp planerade obligationsförsäljningar utanför sin balansräkning.

Så mycket för QT och åtstramning för att bekämpa inflationen.

Och resultatet? Premiärminister Liz Truss sparkade finansminister Kwasi Kwarteng och avgick sedan, mitt i turbulensen och bara sex dagar senare.

*Obs: marknader ogillar verkligen kompletta och massiva överraskningar.

🤭 Var lämnar detta Storbritannien?

Och nu, som du kan se, sitter Storbritannien i en svag position.

Inte politiskt, de kommer att fylla dessa luckor med mer fiat-drivna, slutna livstid.

Vad jag menar är att BOE är i en kamp mot stigande och envis inflation. Med över 10 % hotar detta allvarliga negativa effekter på ekonomin. Om BOE inte kan tämja inflationen kan det bara gå utom kontroll.

Samtidigt visar pundet och gyltarna, även om de är stabiliserade, fortfarande tecken på svaghet, särskilt i likviditeten hos gyltor.

Och om vi cirklar tillbaka till det ursprungliga Twitter-inlägget från Dylan ovan, visar allt detta hur bräckligt hela vårt system byggt på berg av skulder har blivit.

Med dessa enorma mängder skulder på statsbalansräkningar och centralbanker som höjer räntorna som svar på stigande och envis inflation, börjar vi se resultaten av obeveklig övermanipulation.

Re: kommentaren som citeras i Dylans inlägg: "Nästa på tur kan vara de europeiska statsobligationsmarknaderna," det är obestridligt att sprickorna börjar synas. Och precis som LDI:er och brittiska pensionssystem har Europa en stor obalans mellan skulder (skulder) och intäkter.

Nämligen Tyskland och Italien, idag.

Jag har skrivit om de här frågorna nyligen, och om du vill ha lite mer detaljer om vad som kan komma att vänta kan du hitta mycket mer i den här senaste informationsartikeln här..

För TL;DR-publiken tror jag att Europa har djupa ekonomiska problem strukturellt, och att de till slut kommer att bryta upp över dem inom decenniet.

Så var försiktiga där ute, investerare, och var inte rädda för att ha lite pengar och äga hårda pengar som guld och Bitcoin för att klara stormarna och dra nytta av eventuell ytterligare och exponentiell expansion av den globala fiat-penningmängden.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om LDI:er, det brittiska pensionssystemet och de utmaningar som Storbritannien och BOE står inför.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

Tack igen och prata snart!

✌️James