✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vem är Volcker, egentligen?

- Vad var Volckers ögonblick?

- Festa som att det vore 1980?

- Vad då istället?

Inspirerande tweet:

Powell lät väldigt Volcker-aktig i sin intervju vid Cato-institutets monetära konferens. Risktillgångar och ekonomin kommer att ligga kvar på skottlinjen. Botten i aktier är inte inne, och det här kommer inte att bli någon mjuklandning.#RosenbergResearch

— David Rosenberg (@EconguyRosie) September 8, 2022

Som David påpekar har FED-ordförande Powell kanaliserat Paul Volcker nyligen och upprätthållit en ganska hökaktig hållning. Men grejen är att Jerome Powell inte är någon Paul Volcker, och det här är inte 80-talet, gott folk.

Låt oss gå igenom hur och varför, ska vi?

🧐 Vem är Volcker, egentligen?

Först av allt, vem är den här Paul Volcker-karaktären vi hela tiden hör om? Som en superhjälte från Federal Reserve eller något. Varför fortsätter vi att höra hans namn 40 år efter hans så kallade ögonblick på Fed?

Till att börja med var Paul Volcker en ekonom av studier och handel, efter att ha studerat vid Princetons School of Public and International Affairs, sedan Harvards Graduate School of Public Administration och slutligen vid London School of Economics.

Hans första jobb var som ekonom vid Federal Reserve Bank of New York. Han arbetade sedan omväxlande på US Treasury och Chase Manhattan Bank innan han återvände som president för New York Fed. Sedan, tjugosju år in i sin professionella karriär, utsågs han till ordförande för Federal Reserve.

Däremot är Jerome Powell, den nuvarande Fed-ordföranden, advokat och politiker av studier och näringsliv, efter att ha studerat politik vid Princeton och sedan juridik i Georgetown. Efter några år som domare och sedan advokat flyttade han till fusions- och förvärvsarbete på Dillion Read, en investeringsbank i New York. Efter det tillbringade Powell en tid på US Treasury där han övervakade utredningar av Salomon Brothers investeringsbank.

Fortfarande advokat, inte ekonom.

Sedan flyttade han tillbaka till den privata sektorn, arbetade med fusioner och förvärv, och sedan för en fond som han själv grundade. Powell svängde sedan (se vad jag gjorde där? 😉) och gick tillbaka till DC för att jobba för en tankesmedja.

Tillbaka till politiken.

Det var här Powell arbetade för att få kongressen att höja skuldtaket 2011. Han nominerades därefter till förbundsstyrelseguvernör av president Obama och 2017 tog han rodret som ordförande för Fed, nominerad av president Trump.

Ok, så nu har vi en uppfattning om deras karriär och erfarenhetsskillnader, låt oss gå tillbaka till Volcker och 80-talet.

🤕 Vad var Volckers ögonblick?

Låt oss först konstatera att Volcker inte precis var en hjälte, inte mindre en superhjälte, för den amerikanska ekonomin. Långt innan han fick sitt ögonblick var Paul Volcker en av en handfull nyckelrådgivare till president Nixon som föreslog att USA skulle avbryta omvandlingen av USD till guld redan 1971.

Vi togs officiellt bort från guldmyntfoten.

Detta drag har definierats som en stor bidragande orsak till pågående finansiell manipulation av Fed, och därmed potentiella finanspolitiska problem för USA.

Blinka fram till 1970-talet, och vi såg många av dessa problem manifestera sig i den amerikanska ekonomin.

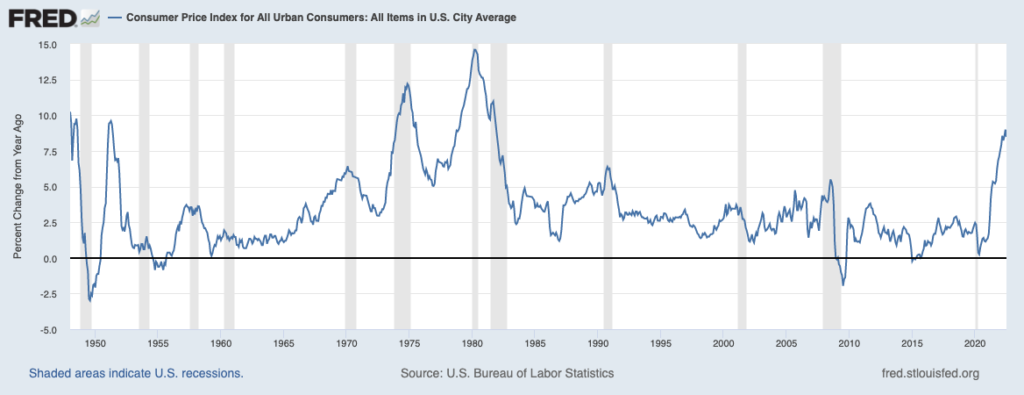

Se, före 1965 var inflationen ganska stabil och svävade runt 2%. Men ökade utgifter från regeringen under Vietnamkriget gjorde att inflationen började bli varm och tickade upp över den magiska 2-procentsräntan. Sedan, när USA tappade guldmyntfoten, började det eskalera. I och med OPEC:s oljeembargot 1973, nästan fyrdubblades gaspriset och inflationen hoppade till tvåsiffriga siffror innan den satte sig på cirka 7 % under de kommande åren.

Fed höjde räntorna i steg i ett försök att tämja inflationen, men 1979 skickade de stigande energi- och livsmedelspriserna återigen inflationen till 9 till 10%-nivån, och nådde en topp på nästan 15%.

Något sammanhang.

När Volcker tillträdde ordförandeskapet i Fed 1979 var USA:s BNP 3.2 %, arbetslösheten 6.0 % och inflationen 11.3 %.

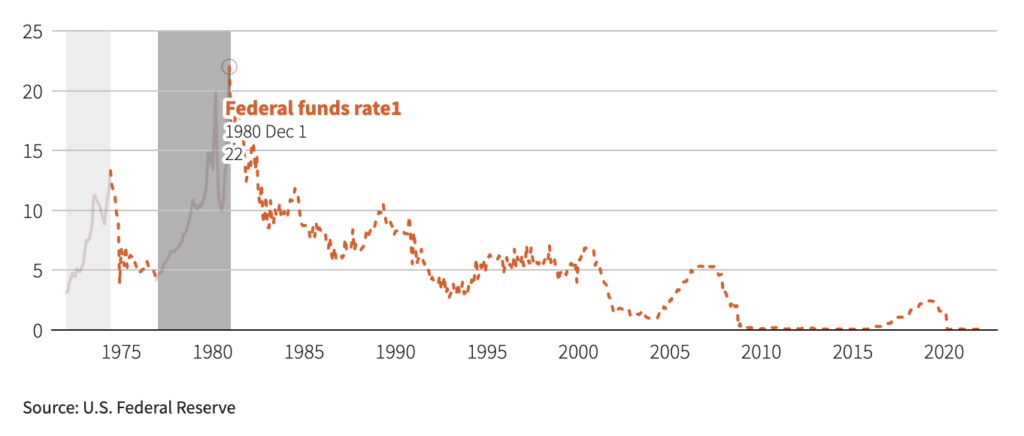

För att ta itu med inflationen, även om det innebar en lågkonjunktur, började Volcker höja Fed Funds målränta aggressivt, och i en serie höjningar, tillfälliga sänkningar och fler höjningar pressade han Fed Funds-räntan till 20%.

Som du kan se i diagrammet nedan nådde den effektiva Fed Funds-räntan (vad marknaden faktiskt prissätter från målräntan) 22% i december 1980.

Djärv. Aggressiv. Effektiv.

År 1982 var BNP -1.8 %, arbetslösheten 10.8 % och inflationen 6.2 %.

Ekonomin var bestämt i en lågkonjunktur, folk protesterade mot Fed och priserna lugnade ner sig, så Volcker backade och sänkte räntorna igen.

Volcker pivot.

Och 1983 var BNP tillbaka till 4.6 %, arbetslösheten 8.3 % och inflationen 3.2 %.

Uppdrag slutfört.

Inflationen sedan 1990-talet har hållit sig relativt i schack och legat runt 2 till 3 %-nivån.

Fram till nu såklart.

Med BNP som beräknas komma in på 2.8 % under det tredje kvartalet, arbetslösheten på historiska lägsta nivåer på 3.5 % och inflationen på 8.5 %, kräver vissa människor ett nytt Volcker-ögonblick. En chockhöjning av räntorna av nuvarande Fed-ordförande Powell för att matcha Volckers styrka och möta utmaningen att tämja inflationen en gång för alla.

Inte så snabbt, fåtöljsekonomer. För idag är det inte 1980, och resultatet kan vara helt förödande för den amerikanska ekonomin och i slutändan kollapsa USA:s finansministerium.

Låt oss besöka varför, nästa.

🥳 Festa som att det vore 1980?

Om du har följt mig på Twitter och läst The Informationist Newsletter nyligen, har du hört mig slå en varningsklocka om den stora mängden skuld som USA har på sin balansräkning. Detta, i kombination med minskade intäkter från kapitalvinster och bolagsskatter, har skapat ett rejält underskott för statskassan som den bara kan möta genom att emittera ytterligare skulder.

Enkelt uttryckt är vi en nation som nu bygger på lån. Period.

Som referens, 1980 var USA:s federala skuld till BNP 30 %.

Idag är det 125 %.

Eftersom vi inte längre är på guldmyntfoten har USA praktiskt taget ingen kontroll mot den takt med vilken penningmängden kan utökas. Med andra ord kan den skriva ut pengar efter behag. Och den kan låna oändligt.

Om du inte har läst om den amerikanska skuldspiralen rekommenderar jag dig att ta några minuter för att lära dig om den prekära situation vi befinner oss i här..

För TL;DR-publiken ska jag göra det superenkelt för dig.

USA har ständigt ett underskott. När underskottet växer, ger den helt enkelt ut mer skuld för att fylla gapet mellan intäkter (skatter) och utgifter (rättigheter + försvar + övrigt).

Ett problem.

I takt med att räntorna stiger, stiger även kostnaden för att låna. För att sätta penna på papper på det, här är den nuvarande amerikanska budgetsituationen, som uppskattas av Congressional Budget Office (CBO):

$4.8T skatter – $3.7T rättigheter – $800B försvar = $300B resterande räntekostnader

Aktuell räntekostnad på $30T av statsobligationer = $400B

300B – 400B = -100B

(hoppsan)

Föreställ dig nu att Powell och Fed blir tuffa, riktigt tuffa, på inflationen. Föreställ dig att han tar upp räntorna, långt upp, som Volcker gjorde. Låt oss säga att han höjde målräntan till 10 %.

Den årliga räntekostnaden för att ersätta nuvarande $30T av skulden på 10% skulle vara $3T dollar.

Det är $2.7 T över budget. Och det är innan en massiv minskning av kapitalvinstskatteintäkterna från den marknadskrasch som den skulle orsaka, såväl som sjunkande företagsskatter på grund av ökade lånekostnader och minskad företagslönsamhet.

Vad värre är, statskassan skulle sedan behöva utfärda ytterligare 2.7 t dollar i skuld för att täcka det gapet, till den nya räntan på 10 %.

Även om ersättningskostnaden i verkligheten skulle vara högre eftersom längre löptider skulle ha högre räntor än Fed Funds målränta.

Kommer uppenbarligen aldrig att hända.

Ok, då, tänk om, eftersom våra räntor har varit så låga så länge att vi använder jämförbara procentuella höjningar snarare än absoluta procentuella höjningar till Fed Funds målränta.

Just nu ligger vi på 2.5 % i den övre delen av Fed Funds målränta.

Låt oss säga att Powell gör vad Volcker gjorde och att han fördubblar det på två eller tre vandringar, hela vägen upp till 5 %. Och låt oss säga att den genomsnittliga återanskaffningskostnaden för statsskuld då skulle vara 6 %.

Att ersätta $30T av skuld på 6% skulle kosta $1.8T i ränta årligen. Det är $1.5T över budget (kom ihåg att det nu bara är $300B budgeterade för räntekostnader).

Återigen, detta är också före de minskade skatteintäkterna för den budgeten. I verkligheten skulle intäkterna vara mycket lägre än även denna uppskattning. Och detta är också innan Fed har sålt knappt någon av de $5.7T statsobligationer som den har på sin balansräkning för sitt QT-program.

Att höja räntorna med upp till 5 % skulle inducera mycket högre arbetslöshet, allvarligt påverka bolåne- och bostadsmarknaden och skulle avsevärt påverka konsumenternas förmåga att betala sina skulder med rörlig ränta. Glöm soft-ish landning, eftersom Powell hela tiden säger att han vill. Det här skulle vara en näsa-dykkrasch av ekonomin som kan ta ett decennium eller mer att återhämta sig från.

Sammanfattningsvis kommer det inte att hända heller.

Kom ihåg att Volckers tillvägagångssätt var chockerande, och det gjordes i en serie drag under nästan tre år. Alldeles för mycket (nästan 50 %) av USA:s skulder skulle förfalla och behöva ersättas inom den tidsramen idag.

Om Powell verkligen drog en Volcker-chock och höjde räntorna till motsvarande 1980-nivåer och höll dem där även i två år, skulle den amerikanska ekonomin, den amerikanska finansmarknaden och det amerikanska finansdepartementet helt enkelt kollapsa.

🤨 Vad då istället?

Som jag ser det har Fed begränsade alternativ. Powell kan höja räntorna precis tillräckligt för att verka hård mot inflationen, utan att orsaka en marknadskrasch och därigenom sänka de amerikanska skatteintäkterna. Han kan vandra två, kanske tre gånger till, men bara till en sluthastighet (slutlig högsta hastighet i denna cykel) på cirka 3.5 till 4 % som absolut som mest.

Även om inflationstakten inte kommer tillbaka till det angivna målet på 2 %, kan Powell backa samtidigt som han pekar på riktningen för förändringen av inflationstakten. Fed kan helt enkelt acceptera en pågående inflation på 3 till 4 % och deklarera seger.

Och då kommer han snabbt att göra det Volcker gjorde 1982, men den här gången måste han göra det tidigare. I slutet av 2023 istället.

Han kommer att behöva pivotera och börja sänka kurserna igen.

Varför?

Det är bara matematik, mina vänner. Matematik som inte är till Feds eller finansdepartementets fördel.

Högre inflation kan de tåla. Särskilt som det hjälper till att blåsa bort tidigare skulder med billigare framtida dollar för att betala räntan och principen av. Och dessutom, det sista Powell vill göra är att krascha ekonomin i en depression och få hela skuldhuset att kratera och avsluta upplåningen.

Så som investerare, vad kan du göra?

Du har hört mig säga det förut, jag tror att det är viktigt att äga hårda pengar och tillgångar som kan hålla sitt värde under en lång tidsperiod. Att hålla lite pengar i dessa tider av osäkerhet är klokt, särskilt om du har kortsiktiga behov, samt att välja värdeaktier, om du vill stanna kvar på marknaden. Men att äga guld, silver och Bitcoin kommer att hjälpa antingen i ett USA:s finansscenario härdsmälta/hyperinflationsscenario, eller, mycket mer troligt, när pivoten kommer och QE-oändligheten börjar.

Vilket vi alla förväntar oss, så småningom kommer att göra.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om Volcker och hans ögonblick och hur 2022 skiljer sig från 1982!

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

✌️ Vi hörs snart,

James

Jag är 63 år gammal, så jag levde under Paul V:s tid. Han tillsammans med Jimmy Carter verkar vara de sista personerna i den positionen som gjorde det rätta istället för det politiskt ändamålsenliga. Du skulle göra klokt i att studera 1970- och 1980-talen. När jag tog examen från college i början av 1980-talet var jag orolig för att hitta arbete (tvåsiffrig arbetslöshet) och ha råd att leva (tvåsiffrig inflation). Det kan hända igen. FED och den federala regeringen (förutom några år i slutet av 1990-talet) har inte varit skattemässigt ansvariga. Vi måste ändra den här situationen och börja välja människor som vill tjäna landet istället för sig själva.