Jag skriver den här artikeln för mina vänner och familj i hopp om att vi alla bättre kan förstå inflationen. Genom att göra en djupdykning i inflationen, vad den är, vad den inte är och hur den fungerar kommer vi att bättre förstå hur inflationen kommer att påverka dina besparingar och din förmåga att fortsätta försörja din familj.

Den här artikeln är relevant för alla som tjänar dollar för sitt uppehälle eller förlitar sig på att tjäna dollar för att försörja sig själva och sina familjer. Japp, det här låter väldigt brett, men inflationen påverkar verkligen varenda person. Ju längre bort du är från "rik", desto värre påverkar inflationen dig. Inflation är en dold skatt på låg- och medelklassfolk. Snälla, jag uppmanar dig att läsa vidare och dela den här artikeln med så många som du tror skulle ha nytta av den. Jag har försökt i ett fåfängt försök att minimera dess längd. Ändå var det tyvärr svårt att förmedla de viktiga meddelandena på kortare tid. Återigen, jag uppmanar er att hålla fast vid det till slutet, där jag delar med er några idéer om hur du kan skydda dig från den inflation vi redan upplever.

De flesta av mina vänner och familj är vad som är att betrakta som hårt arbetande medelklassmänniskor. De sliter iväg i sina dagliga jobb och byter ut sin tid och ansträngning mot valuta. Jag har använt ett specifikt ordval i den föregående meningen... "valuta". Jag använde medvetet inte ordet pengar. Genom hela den här artikeln kommer du att se att jag målmedvetet kommer att använda ordet valuta och inte ordet pengar. Vi använder ofta dessa termer omväxlande, men jag förklarar skillnaden mellan dessa två termer i den här artikeln.

Vi byter ut vår tid, svett och tårar mot valuta, som vi sedan använder för att byta mot varor och tjänster, för att göra våra liv bättre (eller helt enkelt för att överleva). De flesta av oss har bolån, en måttlig mängd skulder, och efter att vi betalat för mat, energi, utbildning, kläder, försäkringar och andra otaliga räkningar och utgifter, om vi har tur, kan vi lägga lite åt sidan för en regnig dag.

Om vi har tur kan vi se längre utanför regndagens fonder, och vi kan se till att kanske investera eventuell överskottsvaluta vi samlar på oss längs vägen. "Få våra pengar att fungera för oss" är ett mantra vi har hört förut. Vi försöker samla tillgångar. Tillgångar är vad vi tänker på som "butiker av värde", och vi hoppas att när vi förvärvar dem kommer priset att öka. Som ett resultat av denna uppskattning ökar också vår förmögenhet och nettoförmögenhet. Alla har olika mål när det gäller rikedom. Ändå är de flesta av oss i linje med den allmänna tesen att vi vill kunna gå i pension en dag (när regeringen säger att vi kan) med tillräckligt mycket på banken för att ge några bekväma år efter en livstid av träldom.

Men vi behöver inte bara prata om pension. Vi vill alla skapa bättre liv för oss själva. Vi vill ge våra barn en bättre framtid. Sättet vi uppfostrades var att rädda vår valuta. ”Sätt den på banken; det är den säkraste platsen."

Det stora problemet med denna urgamla tes är att regeringar är fast beslutna att uppnå inflation. I själva verket kräver de det. Inflationen är, tror jag, det enskilt viktigaste hotet mot arbetarklassen och deras besparingar. Medan många av oss har en allmän förståelse för vad inflation är, är de allra flesta dåligt förberedda på dess effekter eller medvetna om exakt hur mycket inflation vi upplever. Jag hoppas kunna belysa detta ämne lite. Låt oss börja med en förklaring av inflationen och hur den påverkar sparandet.

Inflation

En snabb sökning på google definierar inflation så här:

"En ihållande ökning av konsumentpriserna eller en ihållande nedgång i pengars köpkraft."

Detta sammanfattar inflationen vackert. En ihållande nedgång i pengars köpkraft (detta borde säga "valuta"). Ok, men vad betyder det exakt?

När jag var liten verkade en miljon dollar som en enorm mängd valuta. Det låter fortfarande som en enorm mängd valuta, men tror vi att det skulle räcka att gå i pension på?

Konsumentprisindex

Låt oss först backa lite. Den amerikanska Fed-ordföranden Jerome Powell har sagt att deras ideala inflationstakt är allt från 2–3 %. De har också nämnt att de skulle vara villiga att låta inflationen bli varm ett tag för att kompensera för bristen på inflation de senaste åren. När Fed pratar om inflation hänvisar de till KPI som vi kommer att utforska ytterligare lite senare i den här artikeln. Om vi tänker tillbaka på vår definition är inflation den konstanta erosionshastigheten för din köpkraft. Om kostnaden för varor och tjänster ökar med 3 % varje år, per definition, urholkas köpkraften för dina dollar på ditt bankkonto med samma belopp varje år (vi måste ta hänsyn till räntorna, men vi kommer att beröra dessa snart ). Som ett exempel, om du skulle köpa ett bröd och det kostar $3, men nästa månad är det $3.10. Du har just upplevt 3.33 % inflation. Kom ihåg när morfar säger, "När jag var liten var bröd 2p". Vad ole Gramps pratar om är inflation.

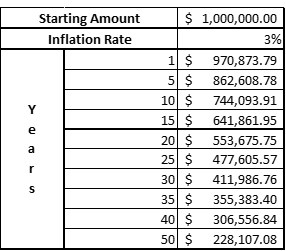

Så, vad gör en 3% ränta med vår köpkraft över tid? Tabell 1 visar hur 1 miljoner dollar ser ut i köpkraft i framtiden i dagens dollar. För att uttrycka det på ett annat sätt, säg att du är 37 år gammal nu och ditt mål är att spara/investera/växa-din-förmögenhet till 1 M$ vid 67 års ålder för pensionering. Den 1 miljon dollar på 30 år motsvarar ~412 3 $ om du skulle jämföra det med vad det kommer att köpa dig idag. En liten inflation på bara 30 % kan urholka mer än hälften av din köpkraft under 1 år. XNUMX miljoner dollar verkar inte vara så mycket att gå i pension nu.

Tabell 1. 1 miljoner dollar i termer av köpkraft med 3% inflation.

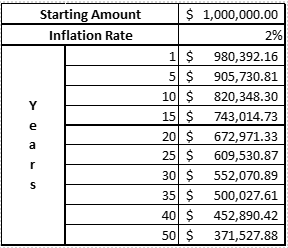

Nu kanske du tänker för dig själv, "ohh men du har använt det högsta av Feds inflationsmål på "önskelistan". Låt oss titta på 2% då. Detta är den lägsta inflationen som de anser vara "acceptabel" från deras ideala mål. Tabell 2 visar oss att 2 % inte urholkar din köpkraft under samma 30 år med hela 50 %…förlåt för det…. men jag tror att de flesta håller med om att vid 550 XNUMX $ i dagens ekvivalenta köpkraft är siffran fortfarande ganska alarmerande. De signalerar att de strävar efter att minska din köpkraft varje år.

Tabell 2. 1 miljoner dollar i termer av köpkraft med 2% inflation.

Jag bör förtydliga att när Fed talar om inflation hänvisar de till Core Consumer Price Index (Core CPI). KPI är en viktad korg med varor de använder för att spåra inflationen. Du kanske följer de finansiella medierna närmare än de flesta och har nu tänkt för dig själv att detta 2%-KPI-mål är önsketänkande, vi har inte skrivit så höga siffror på decennier. Australiens officiella KPI-utskrift för år 2020–21 i mars 2021 var 1.1 %. USA:s kärn-KPI-utskrift för den 12:e jämförelsen för april 2021 var 4.1 % och maj var dock 5 %. (Den här artikeln publicerades första gången 2021, 2022 års siffror har sett inflationsutskrifter så höga som 7.9%). USA börjar uppleva högre än förväntade kärninflationssiffror för första gången på flera år.

Det finns dock ett stort problem med detta Core KPI-nummer, det vill säga att varukorgen förändras över tiden. Samma varukorg när de började rapportera den i USA 1980 är inte samma varukorg som de rapporterar om idag. Det är som att jämföra äpplen med apelsiner. Det finns många bra argument som stöder varför det är så, till exempel framväxten av teknik som internet och mobiltelefoner. Problemet med teknik är dock att den i sig är deflationär, vilket gör att dessa tjänster blir billigare och billigare med tiden. Jag minns den gamla goda tiden med att spendera uppemot $150/månad för min mobiltelefon, medan jag kunde ringa obegränsat med människor och använda data i oändlighet för mindre än $80 idag. Teknikens deflationstryck har satt ett tryck nedåt på de genomsnittliga kärninflationssiffrorna. För varje procentenhet som tekniken lägger på nedsidan förvränger den siffrorna från andra saker vi behöver i våra liv.

Men gissa vad? Här är den riktiga kickern. USA:s inflationstakt inkluderar inte mat- eller energikostnader. Du hörde rätt. Mat och energi är "tydligen" för flyktiga för att inkluderas i den aktuella beräknade varukorgen. Den amerikanska KPI-korgen kallas ofta för att vara fylld med saker vi vill ha (TV-apparater, mobiltelefoner, datorer) inte saker vi behöver som hmmmm, säg……jag vet inte…. mat för mina barn att äta, eller el för att värma/kyla mitt hem? WTAF?

Här är FAQ om det på deras hemsida:

Har BLS tagit bort mat- eller energipriser i sitt officiella inflationsmått?

Nej. BLS publicerar tusentals KPI-index varje månad, inklusive rubriken All Items CPI for All Urban Consumers (CPI-U) och CPI-U for All Items Less Food and Energy. Den senare serien, allmänt kallad "kärn"-KPI, bevakas noga av många ekonomiska analytiker och beslutsfattare i tron att livsmedels- och energipriserna är volatila och är föremål för prischocker som inte kan dämpas genom penningpolitiken. Men alla konsumtionsvaror och tjänster, inklusive mat och energi, är representerade i rubriken KPI.

Källa: https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm

Låt mig översätta ovanstående åt dig. Vi har en massa index. Men vi bryr oss bara om och pratar om "kärninflationen" som inte inkluderar mat och energi.

Gissa vad mer de inte spårar? …….. Skatter. Säg inte mer om den här, det räcker med att säga att över 1/3 av min lön går till skatt varje år. Skatten står för en stor del av mina utgifter och borde räknas in någonstans när dessa människor använder dessa siffror för att bestämma penning- och finanspolitik.

Och naturligtvis är bostadssiffrorna de använder "någon sorts" representation (eller felaktig framställning) av skyddsrumskostnader. Ändå står de inte för massiva fastighetstillgångsbubblor och överkomligheten eller användbarheten av ständigt ökande skuldbördor.

Vad är den reala inflationstakten?

Så, med en amerikansk kärninflationstryck på 5 % för maj '21, föreställ dig hur det verkligen är om vi tar med allt annat?

Tur för oss, vi behöver inte föreställa oss det. En gentleman vid namn John Williams har en sida som heter Shadow Stats (http://www.shadowstats.com/) där han håller reda på amerikanska KPI-siffror mot hur de såg ut på 80- och 90-talen. Vi kan se från Figur 1. att KPI-trycket med samma varukorg på 90-talet och igen på 80-talet är ~8% respektive ~11% i det senaste trycket och allt från 5–10% historiskt.

Figur 1. KPI-utskrift med 1990 och 1980 KPI-korgar.

Vad gör en utskrift på 8 % med vår 1 miljon dollar under trettio år? Resultatet är inte bra. Som vi kan se i Tabell 3, med 8 % inflation är vår 1 miljon USD bara värd motsvarande 99 XNUMX USD i inköpstermer. Ja, du läste rätt. Och på bara tio år minskar din köpkraft med mer än hälften!!

Tabell 3. Inflation på 8 %.

Verklig inflation är vad vi upplever varje dag, och verklig inflation är mycket högre än vad deras officiella siffror representerar. Och det förlamar låg- och medelklassen.

Visserligen innehåller Australiens KPI-siffror faktiskt mycket mer av "vad-vi-behöver" snarare än poster av "vad-vi-vill". Genom att säga att min familj som hushåll har sett en märkbar ökning av maträkningar varje vecka och våra sjukförsäkringspremier steg med 9.67 % bara från förra året.

Det är värt att betona att USA spelar en mycket inflytelserik roll i den globala finanspolitiken. Som den globala reservvalutan fungerar amerikanska statsobligationsräntor till stor del som kopplingen för räntor runt om i världen, när USA nyser blir alla andra förkylda.

Räntor

Det framgår av dessa tidigare exempel på inflation vad vi upplever när det gäller minskningen av vår köpkraft är potentiellt mycket högre än vad tjänstemän rekommenderar. Tillsammans med detta får vi allt lägre räntor från våra sparinsättningar i finansinstitut. Traditionellt sett är det räntan vi tjänat från bankerna som skyddade oss mot inflation. Det är inte första gången vi har sett hög inflation, även om du måste vara över 50 för att komma ihåg. Men vi är nära nollgränsen vad gäller räntor, och det är tydligt att vår köpkraft inte skyddas av de traditionella sätten att ha sparande i en bank. Våra besparingar är inte bara skyddade, de urholkas i en ständigt alarmerande takt. Mina relaterade artiklar om fiat, obligationer och tillgångsbubblor ger ytterligare insikt om varför vi har nära nollräntor (eller till och med negativa räntor om du bor i EU), och varför vi sannolikt inte kommer att se betydande räntehöjningar i framtiden för att bromsa denna inflation. Det räcker med att säga för nu att vi har skapat en massiv skuldbubbla som kommer att explodera om Fed tillåter att räntorna stiger, och detta kan vara ännu mer förödande för den globala ekonomin. För att upprepa, vi kommer sannolikt inte att se väsentligt högre räntor inom kort och inte utan betydande smärta för låg- och medelinkomsttagare under tiden.

Vad gör vi om det?

Så hur skyddar vi oss själva, våra familjer och våra besparingar från inflation? Enkelt uttryckt, minimera din exponering för fiatvaluta. Fiats valuta är den som regeringar (och icke-valda enheter som central-/reservbanker) kan skriva ut ur tomma intet. Det är samma saker som du byter ut din surt förvärvade tid mot dag-in-dag-in. Men de trycker mer och mer av det varje dag, vilket sätter mer i omlopp. Grundläggande utbud och efterfrågan ekonomi säger att en ökad efterfrågan (dvs mer valuta i systemet), att jaga samma mängd (om inte färre) varor kommer att leda till ökade priser. Det är Fiat-valutan som gör det mesta av skadan. Det är centralbankernas (kom ihåg att dessa är icke-valda personer) förmåga att skriva ut valuta ur tomma intet som är en av de främsta drivkrafterna för inflation och kollapsen av din köpkraft. Om detta inte gör dig åtminstone lite arg, jag är ledsen, jag har misslyckats med att förklara detta effektivt.

Men jag går tillbaka till frågan "Hur skyddar vi oss mot inflation?" Enkelt uttryckt måste vi konvertera vår fiat-valuta till något som kommer att fungera som ett "värdelager". Hårda tillgångar och hårda pengar fungerar som "värdelager".

Hårda tillgångar

Hårda tillgångar är tillgångar som inte kan skapas ur tomma intet (dvs. tryckta av en centralbank). Fastigheter är ett exempel på en hård tillgång, de kan inte skapa mer mark ur tomma intet. De flesta har dock inte råd att bara gå och köpa ett par hus utan att utnyttja sig själva (låna). Att låna är inte bra i den här typen av miljö. Det är sant att inflationen bör leda till löneökningar. Eventuella löneökningar kommer dock att släpa kraftigt efter den realiserade inflationen vi upplever. I det här fallet, om du är för utsatt för skulder, kan du kämpa för att betala denna skuld under tiden eftersom kostnaderna för varor och tjänster stiger. Det kan vara klokt att minska eventuella skulder där du kan. För mycket skuld kan innebära att du förlorar allt.

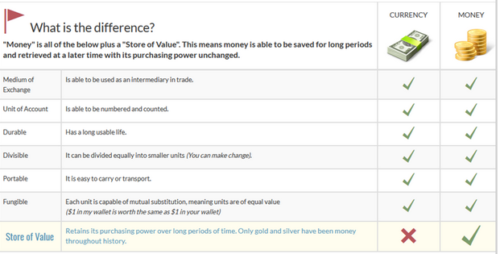

Det bästa sättet för oss låg-/medelinkomsttagare att skydda oss från inflationen är genom hårda pengar. Lade du märke till att jag använde ordet "pengar" den gången? Det är för att den här gången när jag säger pengar menar jag pengar. Låt oss ta en titt på de grundläggande principerna för pengar och principerna för valuta. Figur 2 visar att valuta och pengar delar många principer. Alla utom en som är den viktigaste principen, det är principen att pengar är ett värdelager.

Figur 2. Principerna för valuta och pengar

Pengar, som värdeförråd, borde vara något som du kan tjäna genom att byta ut din tid mot dem, men när du väl har dem och när du väl har dem bör de behålla (eller till och med öka) i köpkraft över tiden.

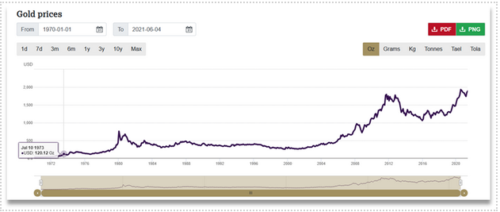

Ädelmetaller, i synnerhet guld och silver, har tjänat funktionen som sunda, hårda pengar i tusentals år. Inte mycket har förändrats. Införandet av fiat-valutastandarden som vi nu står inför har sett att deras användning har minskat med tiden. En sak som har förblivit sant för guld och silver, de har behållit eller ökat sin köpkraft. Låt oss titta på priset på guld i USD över tid (figur 3), behöver du inte vara expert på matematik eller redovisning för att se att diagrammet går upp. Även om den övergripande trenden har stigit med vissa perioder av sidledes prisåtgärder. Ett sätt vi kan se på det är inte att det har gått upp i pris, det är att dess köpkraft har ökat över tid när vi jämför den med USD.

Figur 3. Guldpris i USD.

Guld och silver har undvikits i de flesta investeringsspelböcker under de senaste decennierna. Det har blivit märkta namn som en barbarisk relik eller en sällskapssten. Det är sant att guld och silver har misslyckats med att konkurrera med andra investeringsinstrument som aktiemarknaden under kortare tidsperioder. Argumentet mot guld och lösare är att de inte "avkastar" någonting. Vad det betyder är att de inte släpper ut fritt kassaflöde, de betalar ingen utdelning eller betalar någon ränta, och därför ger de dig ingen inkomst. Och även om detta är sant, har vi egentligen inte behövt hårda pengar tidigare så mycket som vi gör idag. Vi har inte levt i en miljö med hög inflation och låg ränta tidigare. Jag håller med om att om du kan få 5% eller 6% ränta i en bank och inflationen bara är 3%, är det inte så vettigt att äga guld. Men vi lever inte i den miljön.

Som redan diskuterats är räntorna nära noll (låt oss för argumentets skull säga att räntorna är 1 %, vilket mina banker inte är i närheten av btw, men låt oss ge dem fördelen av tvivel) och inflationen är allt från 5–10 % (låt oss nöja oss med 5% för att vara illustrativ). Vi kan använda följande formel för att räkna ut vår reala avkastning:

Real avkastning = Räntesats - Inflationstakt

För vårt första (fantasi)exempel med en ränta på 5 % och en inflation på 3 % skulle vår reala avkastning vara 2 %. Det betyder att vår köpkraft skulle öka med 2 % från år till år, det här är bra (inte bra, men bra).

I vårt andra exempel (exempel i verkligheten) med en ränta på 1 % och en inflation på 5 % är vår reala avkastning –4 %. Det betyder att vår köpkraft minskar med 4 % på årsbasis, detta är inte bra.

Så om vi jämför en garanterad minskning av köpkraften på –4 % som en "belöning" för att ha våra pengar på banken, varför säger vi inte "Fuck You" till bankerna och håller hårda pengar som guld som kommer att gå upp i värde över tid? När vi jämför möjligheten till ökad köpkraft kontra det garanterade alternativet att minska köpkraften borde detta vara ett enkelt beslut.

Nu för fullständig avslöjande här, Silver är mycket mer flyktigt än guld. Volatilitet innebär att Silver är föremål för maniska prissvängningar. Det krävs lite mer för guld för att bli upphetsad. Var beredd på volatilitet, men med volatilitet kan större belöning komma. För den som gillar lite mer risk kan du lägga till silver i din investeringsstrategi. För dem som inte gillar prissvängningar, håll dig till guldet. Jag förespråkar inte heller att gå och lägga varenda cent du har i guld eller silver. Allt från 10–20 % av ditt likvida värde (dvs. tillgänglig valuta att investera) är tillräckligt för att säkra dig mot inflation. Gå lite hårdare om du förstår detta mer förstås men 10% är ett bra utgångsläge.

Guld/silver-förhållandet är ett förhållande som du kan spåra och följa för att hjälpa dig att öka storleken om du skulle köpa guld istället för silver eller vice versa. Om guld/silver-förhållandet är under 50, köp mer guld än silver, om det är över 50, köp mer silver än guld. Helst skulle du vilja sluta med en total tilldelning på ungefär 70 % av din ädelmetalls investering i guld och cirka 30 % i silver.

Fysisk metall är det bästa sättet att äga ädelmetaller. Det betyder att du köper den direkt från en ädelmetallhandlare eller mynta och håller den i din heta lilla hand. Det finns inget bättre än den trygghet och sinnesfrid du får genom att veta att du alltid har tillgång till hårda pengar.

Personligen är jag inte ett stort fan av att ha den här typen av rikedom och exponering i mitt hem. Det finns privata valv från tredje part som du kan använda (jag föredrar dessa framför bankfack) eller så föredrar jag att använda en kombination av tilldelade och otilldelade innehav med en ansedd Bullion Dealer (många kommer att argumentera emot detta och jag förstår helt argumentet att lita på en tredje part, men detta är ett personligt val för mig, om du har ett sätt att hålla fysisk metall säkert själv är det det ideala scenariot). Skillnaden mellan allokerad och otilldelad lagring beror på hur de hanterar dina metaller internt hos återförsäljaren. Allokerad betyder vanligtvis att dina metaller är numrerade (serialiserade) och tilldelas specifikt till dig som ägare. Medan oallokerat betyder att de kommer att allokera metallerna du köper till en icke-serienummererad hög med ädelmetaller inne i valvet, t.ex. om 3 kunder köper totalt 3 oz guld, så läggs 100 oz helt enkelt till deras otilldelade sektion av lagringsvalven.

Det finns också några mycket praktiska moderna lösningar för att köpa ädelmetaller med introduktionen av kryptovalutor. Många ädelmetallhandlare tokeniserar nu guld och silver. För att demonstrera detta har Ainslie Bullion i Brisbane, Australien, ERC-20-tokens (om du inte vet vad detta betyder, stanna kvar för framtida artiklar eller googla Ethereum ERC-20-tokens) för guld och silver. Dessa tickersymboler för dessa tokens är AGS (silver) och AUS (guld). Ainslie kommer att ge ett kilo guld genom att lägga en kilo bar fysiskt guld i sitt valv och släppa 1000 tokens (anspråk) för denna stapel där varje token representerar 1 g guld. Du kan sedan köpa fraktionerade tokens av guld på kryptobörser som CoinSpot. Detta låser upp möjligheten för vanliga människor att få exponering för guld- och silverinvesteringar som annars inte skulle ha råd med. Alla har inte $2400AUD tillgängliga att släppa på ett uns guld i en träff. Det betyder att du kan köpa 1c guld åt gången om du vill. Genom att beräkna en genomsnittlig dollarkostnad kan du köpa lite varje dag. Det finns en liten premie som du betalar över det normala spotpriset för ett fysiskt uns guld (spotpriset är priset du ser på nyheterna när de rapporterar om priset på guld), men bekvämligheten med att kunna köpa små portioner när jag vill är en rimlig kompromiss. Dessutom inkluderar spotpriset du betalar för fysisk metall vanligtvis inte frakt eller försäkringar, så ditt landade pris skulle ändå vara högre än det angivna spotpriset. Att ha tokeniserat guld gör att du också kan sälja det snabbt om du behöver. Fysisk metall är lite krångligare att sälja när det är dags. Nackdelen är att du litar på en blockchain som heter Etheruem. Alla blockkedjor är inte skapade lika, och det leder oss till vårt nästa objekt.

Hittills har vi sett både guld och silver som bra butiker av värde för dina besparingar. Bitcoin är också en utmärkt värdebutik. Ja, det kan vara extremt flyktigt, men det är flyktigt på uppsidan. Vilket betyder att det går upp i genomsnitt över tid. Bitcoin kan ha enorma svängningar högt och lågt, men år efter år har det i genomsnitt uppskattats till ~200 %. Så, i genomsnitt, för varje år du har haft bitcoin har du fördubblat dina pengar.

Som ett exempel har vi precis haft en massiv nedgång i bitcoinpriset (vilket erbjuder en stor köpmöjlighet btw) från $65,000 30USD hela vägen ner till så lågt som $2021k på lite över en månad. (publicerad XNUMX). Det finns många bra argument för varför vi upplevde denna senaste nedgångstrend, om du är intresserad av att läsa lite om detta kan du läsa en artikel om varför detta kan ha hänt ***Infoga länk*** här. Men om du använder en strategi för att ge dina bitcoin-köp över tiden en dollar-kostnadsgenomsnittlig strategi, kommer du att köpa alla toppar såväl som alla låga nivåer så att du kommer att dra nytta av det genomsnittliga genomsnittet av antalet som går upp.

Här är ett bra exempel på kraften i att sänka kostnaden i dollar, det här är ett realistiskt exempel på prestanda utan socker, eftersom jag inkluderar de senaste 50 % som dras ned i prisåtgärder i det här exemplet. I det här exemplet, om du skulle ha satt upp en strategi för att jämföra med dollarkostnaden för att automatiskt köpa 10 USD av Bitcoin från 1 juni 2020 till 1 juni 2021. Du skulle ha investerat 3650 USD under den perioden. Du skulle nu vara den stolta ägaren av 0.21084968BTC (eller 21,084,968 21,084,968 7483.61 Satoshi's). Dessa 01 06 2021 Satoshi är värda $114 (med priset på bitcoin den 4193.61/XNUMX/XNUMX) för en cool vinst på XNUMX% på $XNUMX.

För Aussies innebar dina $10AUD per dag i 365 dagar att du spenderade $3650AUD och fick 0.15250842BTC (15,250,842 Satoshi's). Detta skulle vara värt $7198.40 för 97% vinst på $3568.40.

Jag tror att alla skulle hålla med om att detta är något bättre än bankernas negativa ränta.

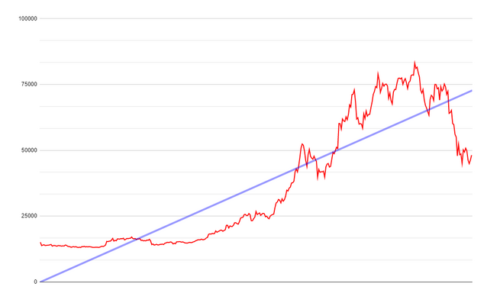

Genomsnitt av dollarkostnad tar bort all volatilitet från tillgångspriset över tiden. När vi använder dollar-kostnadsgenomsnitt jämnar du ut kurvan, dina inköp blir den fina linjära blå trendlinjen du ser i Figur 4 nedan.

Figur 4.Daglig prisåtgärd för Bitcoin 01/06/2020 till 01/06/2021 och den resulterande trendlinjen.

Men hur vet vi att antalet kommer att fortsätta att öka? Det finns ett antal anledningar till att priset på bitcoin kommer att fortsätta att stiga, för nu är det bara att veta att hedgefonder, penningförvaltare, finansiella institutioner, familjekontor och till och med länder (ja länder dvs El Salvador) alla börjar ackumulera bitcoin. Vi kallar att köpa bitcoin för "stacking sats" (vilket betyder: stapla satoshis), en stor våg av institutionell adoption kommer, och det är vår möjlighet att försöka samla det framför dem nu. Det kommer bara någonsin att finnas 21 miljoner Bitcoin, den 21 miljonte bitcoin kommer inte att brytas förrän år 2140, och det finns cirka 18.5 miljoner i cirkulation från och med 2021. Det finns en ständigt ökande efterfrågan på bitcoin med ett minskande utbud (precis motsatsen till vad vi ser med fiatvaluta). Mer efterfrågan med fast utbud innebär att priset kommer att fortsätta att stiga.

Men……gå inte in som en vilde. Vi måste fortfarande vara försiktiga. Jag rekommenderar inte att du lägger varenda dollar du har på bitcoin (inte ekonomisk rådgivning). Det kommer med en viss risk, och du vill inte vara på den mottagande sidan av en massiv 80% uttag (de gör och kan hända). När du väl har gjort ett köp, lova dig själv att det är början på din utbildningsresa så att du är övertygad om vad bitcoin är och vad det löser. Det här kan vara det enskilt bästa rådet jag kan ge dig, lär dig om bitcoin så att du inte skakas ur din position om den har en stor nedsättning. Det är fortfarande en omogen tillgångsklass när det gäller tid och användning, men detta förändras snabbt. Det finns otroligt goda skäl till varför de rika börjar samla på sig bitcoin. De känner till detta fiat-system och dess problem också, de skrev spelboken.

Nu kanske du till och med tänker "Jag har helt enkelt inte råd med $3600" per år som i mitt exempel. Det är coolt, du behöver inte. Det fantastiska med bitcoin är att du kan köpa 1sat om du vill. Det är 0.00000001BTC vilket är värt en bråkdel av en cent (ett köp av ett så lågt belopp skulle naturligtvis vara föremål för begränsningarna för det utbyte du väljer att använda) men på CoinSpot Australia har jag köpt 0.01 $ av bitcoin, guld och silverpolletter bara för att bevisa att jag kunde. Det betyder att det är tillgängligt för absolut alla. Du kan ta en position så stor eller liten som du vill.

Bitcoin är inte ett "bli rik-snabbt"-system, du kommer inte att köpa några bitcoin idag och kan gå i pension nästa år, det är ett sparmedel. Detta betyder dock inte att din nettoförmögenhet inte kan uppskattas på ett meningsfullt sätt, det har min säkert gjort. Börja bara använda bitcoin guld och silver som dina sparkonton, även om du bara har råd med $5/vecka. Hoppa över morgonlatten och börja stapla Sats.

Om du har en större summa valuta och du skulle vilja få exponering för bitcoin nu, varför inte ta 50 % av den summan och köpa bitcoin nu, du har nu "skin-in-the-game" som proffsen vill säg, då kostar dollarn i genomsnitt de andra 50 % över en tidsram som är vettig för dig. På så sätt, om den går ner ytterligare 10 % imorgon, kan du bara ösa på dig några billigare Sats, men om den går tillbaka till rekordnivåer igen nästa månad, kommer du inte att ha missat båten på dessa vinster.

Jag kommer att lämna diskussionen om bitcoin här för nu, som jag sa kommer det att komma många fler artiklar och pedagogiska artiklar under de kommande veckorna och månaderna för att lära dig om denna fantastiska tillgångsklass. Det stärker det globala finansiella systemet. El Salvador har tillkännagett det som lagligt betalningsmedel. Bitcoin hjälper till att "banka de obankade" människorna i världen. Människor som inte får stimulanskontroller. Människor som är beroende av remitteringar från sin familj utomlands (remitteringar som beskattas med 30 % på väg till dessa fattiga länder). Men det här är artiklar och ämnen för en annan dag. Kontakta mig om du vill vidareutbilda dig, jag har massor av böcker, poddar och resurser att rekommendera.

Slutsats

Oavsett vilket medium du väljer för att skydda dig mot inflation, är jag övertygad om att vi alla måste börja vidta åtgärder nu. Det jag har delat är skalbart till vilken storlek ditt bankkontosaldo än är. Detta fungerar från $10 till $1M och mer. Du kan börja spara i hårda pengar som inte kommer att gå ner i värde på lång sikt. Använd dessa hårda pengar för att spara så att du är bättre positionerad för att köpa andra tillgångar på lång sikt. Kom bara ihåg att varje dollar du har på banken nu kommer garanterat att gå baklänges i köpkraft, det är helt enkelt matematik.

Men överinvestera inte, du behöver fortfarande valuta för att betala dina räkningar och det är alltid bra att ha lite torrt pulver (några pengar på banken) för den regniga dagen om du skulle behöva det i all hast. Men med eventuell överskottsvaluta du sparar, i hopp om att förbättra ditt liv, måste du börja tänka på att parkera den valutan någonstans som inte urholkas med tiden. Och om du inte har påbörjat din sparresa än så finns det ingen bättre tid att börja än nu.

Tack för att du tog dig tid att läsa så här långt och snälla... Börja bara stapla.

Daz Bea

Finns det någon statistik eller studie någonstans som visar hur stor procent av KPI-inflationen samt ökningen av kostnaden (inflationen) för mat och energi som beror på den utökade penningmängden kontra marknadsförhållanden? I en diskussion med någon var min ståndpunkt att ökningen av penningmängden är den främsta drivkraften för minskad köpkraft/ökande priser. Men deras motsats var att det berodde på marknadsförhållanden och utbud och efterfrågan och jag har ingen förståelse eller rättvis motbevisning till det. Letar efter något förtydligande och utbildning så att jag och den andra kan lära mig. Med tacksamhet!

Hej Mitchell,

Det är en så bra fråga, och jag önskar att jag hade en länk till den resursen. För det första, eftersom pengar är ett av de mest komplexa systemen, är det svårt att fastställa varje faktors exakta inverkan på inflationen. Därför är det nästan omöjligt att kvantifiera penningexpansionens exakta inverkan på inflationen. Och även om vi hade dessa uppgifter, tror jag inte att centralbanken/regeringen skulle vilja att vi skulle få veta den här informationen.

Som det ser ut kommer du att märka att media konsekvent framställer inflation som en yttre orsak, som kriget i Ukraina. Centralbankerna tar aldrig ägarskap eftersom det skulle få dem att se inkompetenta ut. Men när du säger det kan du hänvisa din vän till tabellen över M1 penningmängd (https://fred.stlouisfed.org/series/M1SL). M1 består av valutan och inlåning på anfordring, såsom check- och sparkonton. Vad diagrammet säger oss är att 75.7 % av de amerikanska dollar som existerade skapades från januari 2020 till december 2021. Även om problem med utbudschocker bidrar till inflationen är monetär tryckning definitivt en betydande bidragsgivare. Det är också viktigt att notera att vår värld i sig är deflationär utan monetära tryckning och utbudschocker. Teknik över tid gör att vi kan få mer för mindre. Du kan kolla in efterfråge-pull och utbud-push inflation eftersom detta förklarar de två typerna av inflation. Monetär tryckning är en slags efterfrågeinflation när du skapar efterfrågan genom att stimulera ekonomin med pengar, och med efterfrågan stiger priserna. Jag hoppas att det hjälper.

Tack Seb, uppskattar verkligen att du (teamet) svarar på alla frågor!