✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Byråerna

- Betygsskalan

- Kreditspridningar och konsekvenser

- Tripping Covenants & Default

- Sovereign Nightmare och Bitcoin

Inspirerande tweet:

"Svagheten breder ut sig. Det säger dig att vid marginalen är detta inte bara en räntefråga, det är också en kreditfråga. Det finns inte många företag som kan finansiera till norr om 10 procent under en längre tid.”https://t.co/a1qOs3oQUK

— Michael Pettis (@michaelxpettis) Maj 4, 2022

Michael påpekar här att när obligationsräntorna stiger, särskilt för stressade (hög avkastning) och nödställda företag kommer många inte att kunna fortsätta att finansiera sin verksamhet länge. Så när avkastningsskillnaderna ökar, förökar sig företagens misslyckanden.

Om det låter förvirrande för dig, oroa dig inte. Vi kommer att bryta ner allt här.

🏛 Byråerna

För det första, precis som konsumenter har kreditinstitut som vakar över dem och betygsätter deras kreditvärdighet, så gör företag och länder (statsobligationsemittenter). Liksom konsumenter har obligationsutgivare tre huvudbyråer som bedömer dem. Och slutligen, precis som konsumentkreditinstituten ibland kämpar för att göra korrekta analyser, så gör även kreditvärderingsinstituten det.

Chockerande, jag vet.

Ändå kan båda uppsättningarna av byråer ha stor inverkan på människors, företags och till och med länders förmåga att låna pengar och finansiera sina inköp eller aktiviteter. Och detta kan i sin tur ha en djupgående inverkan på deras verksamheter eller valutor och deras förmåga att vara en fortsatt verksamhet, dvs. sund drift.

Så vilka är byråerna?

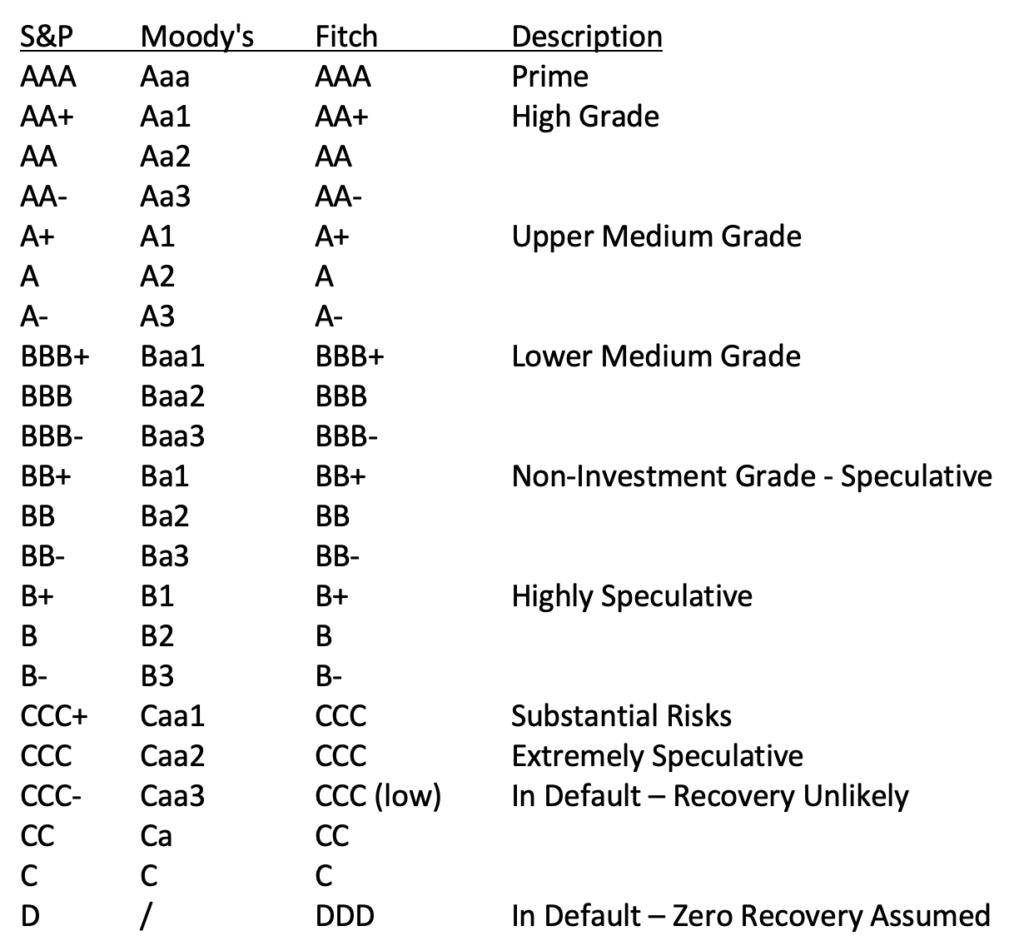

Tja, här i USA har vi Standard and Poor's (ja, skaparen av S&P 500-index), Moody's och Fitch. De har sina egna små nyanser i betyg (se diagrammet i nästa avsnitt), men håller sig för det mesta i lås med varandra när det gäller betygsättningen.

Låt oss bryta ner betygsskalan och betydelsen av betygen.

⚖️ Betygsskalan

I första hand fungerar konsumenternas kreditbetyg och obligationers kreditbetyg ganska lika. Ju högre betyg, desto mer kreditvärdig låntagaren anses. Som du kanske vet är konsumentskalan mellan 300 och 850, och en Prime låntagaren kommer att ha en poäng över 800. Allt under 620 beaktas Sub-Prime, och dessa låntagare har svårare att få kredit för köp, till exempel för ett hus eller en bil eller att öppna ett nytt kreditkort eller kredit. Under 580, och du anses vara i personlig fallissemang och det är nästan omöjligt att få ett lån eller kredit med en så låg poäng.

För företag eller länder är liknande sant. En poäng på AAA betyder att du är en Prime låntagare och anses vara den yttersta låga risken för långivare. Denna poäng är i allmänhet reserverad för de starkaste länderna och högst en handfull företag. Idag är det bara ett fåtal företag som bär AAA-märket: Johnson & Johnson, Microsoft, Northwestern Mutual Insurance och New York Life Insurance.

När det gäller länder finns det också bara en handfull AAA-rankade stater, inklusive Tyskland, Australien och ett antal nordiska europeiska länder. Men hur är det med USA?

Tja, för närvarande är USA nära, men inte riktigt AAA överlag, eftersom S&P sänkte sitt betyg till AA+ och Fitch har utfärdat en negativ utsikt över deras AAA-betyg, vilket innebär att de sannolikt kommer att sänka USA till Höggradig i nästa rapport.

Din nästa fråga kan vara, vad motsvarar sub-prime för obligationskreditskalan? Det är här det blir lite mer intrikat. När en stat eller ett företag faller under BBB-, är det då de inte längre beaktas Investeringsgrad och anses vara en spekulativa investeringar av kreditvärderingsinstituten och övervägs skräpbetyg till investerare.

Se nedan:

Det som är så viktigt med detta är att när en låntagare faller under Investment Grade i obligationsvärlden, är de omedelbart uteslutna från investeringar av många institutionella investerare, eftersom dessa investerares fondmandat inte tillåter det. Det innebär att det skräprankade företaget måste erbjuda en högre ränta eller kupong på sin skuld för att locka investeringar från alternativa källor. Denna högre kupong innebär en högre kostnad att låna, och en högre kostnad att låna innebär en högre kostnad för att driva sin verksamhet (eller staten). Detta ökar i sin tur riskerna för deras förmåga att förbli en fortsatt drift ännu mer än när de bara låg ett snäpp högre på betygsskalan.

Den onda nedgraderingscykeln börjar.

🤏 Kreditspridningar och konsekvenser

Tillbaka till tweeten ovan av Michael. När vi tittar på en bred sektion eller till och med hela marknaden ser vi ibland en förändring av räntorna på en hel massa företagsobligationer jämfört med Fed Funds eller riskfri ränta. Detta gap kallas kreditspread och när kreditspreadar bredda för en växande del av företagsmarknaden, kan detta få konsekvenser för hela obligationsmarknaden. Se, eftersom kreditspreadar breddas till många sektorer eller kreditklasser (dvs. BB och lägre), innebär detta att många företag måste betala mer för sin upplåning, och det betyder generellt att vi kommer att se en avmattning i ekonomin som helhet.

När ekonomin saktar ner och krymper ser vi ofta ett antal högt utbyte betygsatta företag (BB+ och lägre) halkar in på sina intäkter och slutar så småningom endera villkor eller försummar en betalning av sina obligationer.

Men vänta, vad fan gör utlösa ett förbund detta?

🤕 Tripping Covenants & Default

Tänk på att utlösa ett förbund som en utlösande faktor för ett avtal, en tröskel du måste hålla dig över för att förbli i god status hos långivaren. Låt oss till exempel säga att banken som gav dig ett lån för din bil föreskrev att dina inkomster måste ligga över en viss nivå för att du skulle förbli en bra låntagare, fortsätta med lånet och behålla bilen.

Sedan, om dina inkomster sjunkit under den nivån under en eller två månader (beroende på avtalet), kan banken hävda att du trippade förbundet (avtal) och de kunde dra ditt lån och beslagta din bil.

Men vänta, du har inte missat någon betalning eller så, du har bara haft en dålig månad på jobbet! Du gör fortfarande betalningar!

Exakt. Otur, grabben.

Och så, när ett företag löser ett avtal, vilket kan gälla många typer av finansiella åtgärder, men i det här fallet betyder det att deras intäkter eller resultat sjönk under en viss nivå och detta gjorde att deras skuld till intäkter eller intäktskvot nådde en nivå som ligger utanför avtalet. Det sägs företaget ha utlöste ett förbund, och långivaren kan dra kredit eller lån. När detta händer kommer långivaren vanligtvis att arbeta för att omförhandla villkoren (i hög grad till sin egen fördel) för att komma till vad vi kallar en läkemedel eller bota för förbundsbrottet. Högre räntor, snabbare betalningsplaner, straffavgifter eller andra ibland drakoniska åtgärder.

Så varför spelar allt detta någon roll?

Tja, som ni kan föreställa er, när ekonomin drar ihop sig, kreditbetygen sjunker, låneräntorna stiger, intäkterna sjunker och många företag befinner sig i situationen att behöva omförhandla villkoren på tidigare avtal bara för att fortsätta verksamheten. Det blir en kaskad av negativa händelser som kan leda till mycket högre räntebetalningar i kombination med lägre inkomster, och så småningom missar företaget en betalning.

Och som vi noterade ovan, när ett företag missar en betalning sägs de vara med standard. När detta händer nedgraderas de omedelbart till nödställda status. De är förpassade till botten av betygsskalan och anses vara den högsta riskinvesteringen i obligationsvärlden.

Men det här är bara ett företag. Vad händer om a land missar räntebetalningar? Vad händer om ett land är standard?

😱 Sovereign Nightmare och Bitcoin

När ett land missar en betalning på sin skuld och det inte beror på en enkel omröstning om att utöka budgeten eller annat politiskt nonsens, utan har djupare ekonomiska konsekvenser för hälsan, kan en rad förödande händelser inträffa.

För det första kommer alla som innehar obligationerna i det landet med största sannolikhet att försöka likvidera dem, vilket får priserna på obligationerna att falla och räntorna att stiga. När investerare säljer obligationerna får de landets valuta i utbyte. Investerarna kommer sedan att sälja den valutan för det egna landets valuta, vilket får det nödställda landets valuta att falla. När fler och fler investerare gör detta inträffar en kaskadhändelse och valutan kollapsar så småningom.

Denna händelse är mer känd som hyperinflation.

Men vad händer om du är bosatt i det landet? Är alla dina pengar och fastigheter eller investeringar denominerade i landets valuta? Vad kan du göra för att skydda dig mot detta?

Håll först utkik efter ditt lands kreditvärdighet och om den börjar sjunka under A-status eller värre. En webbplats som jag ibland använder för att övervaka statsobligationsbetyg är här..

Titta också på marknaden för Credit Default Swap (CDS) och var ditt lands CDS handlas. Om du inte har någon aning om vad det betyder, stressa inte, jag har redan skrivit allt om det i ett tidigare Informationistnummer. Du kan hitta den här..

Sedan är det viktigaste steget att ta att skydda dina pengar, få ut dina besparingar från din basvaluta och in i ett värdelager (SoV) som fysiskt guld och Bitcoin. Notera att Bitcoin kan vara det enda sättet att säkra och transportera dina besparingar om ditt lands valuta och sociala struktur båda sönderfaller snabbt, som vi nyligen har sett i Ukraina.

Dessutom finns det alltid en chans att vi börjar se en total kollaps av fiat-systemet över hela jorden. Du kanske har hört mig prata om det förut, men det är därför jag tror att ett av de viktigaste innehaven i din portfölj kan vara Bitcoin. Och om inte ditt land börjar uppleva hyperinflation, är det inte nödvändigt med en enorm tilldelning. En tilldelning på 1 % till 5 % kan inte bara hjälpa dig, utan den kan kanske skydda hela ditt livs besparingar från att förstöras.

Om du undrar hur, jag skrev allt om det i en tråd nyligen på Twitter. Och om du redan har läst den, bra. Om du inte har läst den ännu eller om du bara vill ha en uppfräschning kan du hitta den här:

Som riskhandlare är jag alltid bekymrad över "Svansrisker".

Och #Bitcoin skyddar mot den största svansrisken vi någonsin mött i den moderna finansvärldens historia:

En total kollaps av fiat-valutor.

På vilket sätt? Låt oss bryta ner det snyggt och enkelt här 👇🧵

- James Lavish (@jameslavish) Februari 15, 2022

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om kreditbetyg, spreadar och fallissemang, och vet vilka tecken på nöd du ska hålla utkik efter i din egen jurisdiktion, vare sig det är USA eller någon annanstans, och hur du skyddar dig själv.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James