✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är TARGET2?

- Vilka är de nuvarande saldona?

- Vilka är konsekvenserna?

- Slutet på Europa?

Inspirerande tweet:

God morgon från #Tyskland där Target2-balansen hoppade med €79 miljarder i augusti på grund av stigande stress i euroområdet med 10-åriga Italiens riskspridning långt över 200bps! Target2-fordringar från Bundesbank på resten av Eurosystemet nu på 1.24 miljarder euro, 15 miljarder euro mindre än en ny ATH, vilket innebär betydande risker för Tyskland pic.twitter.com/o9vm6ci7Cc

- Holger Zschaepitz (@Schuldensuehner) September 9, 2022

Många människor är skyldiga Tyskland mycket pengar. Hur vet vi? MÅL 2.

Men vad är TARGET2 egentligen, varför spelar det någon roll, och vad säger det oss om möjliga ekonomiska problem inom Europa?

Låt oss svara på alla dessa, enkelt och snabbt, som alltid, här.

🎯 Vad är TARGET2?

För det första är TARGET en akronym som står för Trans-European Automated Real-time Gross Settlement Express Transfer System.

Rätt. Vi håller oss till TARGET.

Och 2 betyder bara att det är den andra iterationen av betalningssystemet som implementerats av euroområdet.

Enkelt uttryckt är TARGET2 det betalningssystem som används av centralbanker i euroområdet för att snabbt avveckla gränsöverskridande betalningar i realtid.

TARGET2-transaktioner kan vara för allt från betalning för en varuleverans, till köp av en säkerhet eller lånebetalning, till en enkel insättning av pengar på en bank.

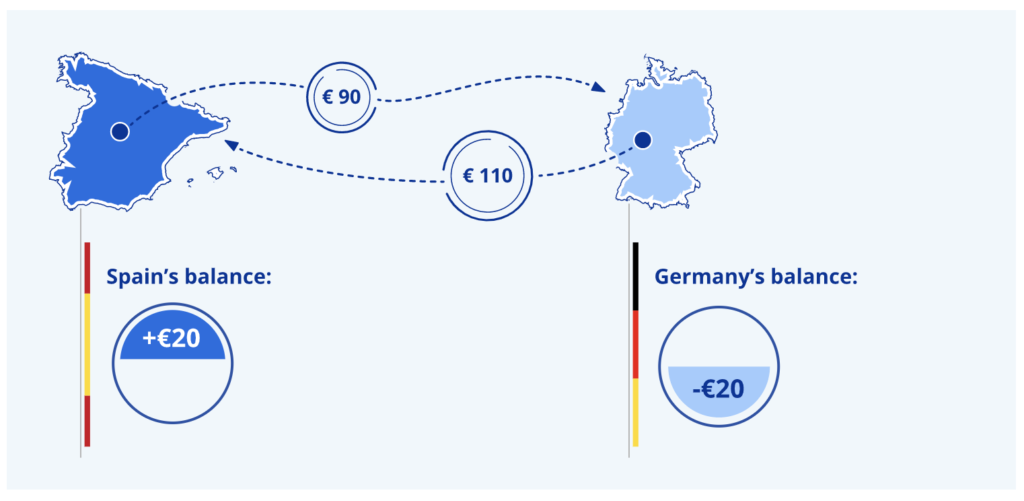

I slutet av varje bankdag rensas alla fordringar och skulder automatiskt och överförs till ECB (Europeiska centralbanken), vilket lämnar varje nationell centralbank (NCB) med en total skuld till, eller fordran på, TARGET2 (ECB) saldo ark.

Till exempel:

*En stor nyckel: TARGET2 avvecklar också alla ECB:s penningpolitiska transaktioner.

TARGET2 ger oss därför en viss insikt om vilket land som lånar och vilket som lånar ut, och därmed hur ECB spelar spel med starka landbalansräkningar som stödjer de svagare i euroområdet.

Om du undrar så har vi ett liknande centralbanksavvecklingssystem här i amerikanska Federal Reserve System som kallas Interdistrict Settlement Account (ISA). De amerikanska deltagarna är de tolv Fed-filialerna. En stor skillnad mellan TARGET2 och ISA är att de olika balanserna mellan reservbankerna löses regelbundet med en avveckling.

Däremot finns det ingen mekanism på plats för att säkerställa avveckling mellan euroområdets centralbanker i TARGET2-systemet.

Saldonen är bara beräknade och noterade.

🧐 Vilka är de nuvarande saldona?

Före 2008 var varje centralbanks saldon (skulder och fordringar) relativt små. Detta beror delvis på den ogenomskinliga karaktären hos det ursprungliga TARGET-systemet som användes fram till 2007. Det andra, och mer kritiska skälet, är de praktiskt taget obegränsade kreditfaciliteter som gjorts tillgängliga av centralbankerna i euroområdet och ECB efter den stora finanskrisen 2008.

Sedan, i mars 2020, ökade ECB ytterligare inköp under Asset Purchase Program (APP) och antog ett nytt program kallat Pandemic Emergency Purchase Program (PEPP).

Kvantitativa lättnader (QE) förvärrade med andra ord en redan växande obalans mellan länder med bytesbalansöverskott (dvs. Tyskland) och de med bytesbalansunderskott (dvs. Italien).

Påminnelse: löpande konton är bara ett fint sätt att säga handelsobalans. Om jag exporterar mer än jag importerar så har jag ett överskott och vice versa.

Och så, dessa QE-liknande tillgångsköp har gränsöverskridande effekter som kommer att orsaka en ökning av TARGET2-saldon.

Så, var står saldot, och kan du gissa vilket land som i huvudsak är centralbanken för resten av euroområdet? (För ett tips, kika på dagens inspirerande tweet 😜).

Du har det. Ingen överraskning, Tyskland är Europas sugar daddy.

😨 Vilka är konsekvenserna?

Vi har ett uttryck på Wall Street som går så här:

Om du är skyldig banken 100,000 100 dollar är det ditt problem, men om du är skyldig banken XNUMX miljoner dollar är det bankens problem.

Tyskland har ett problem.

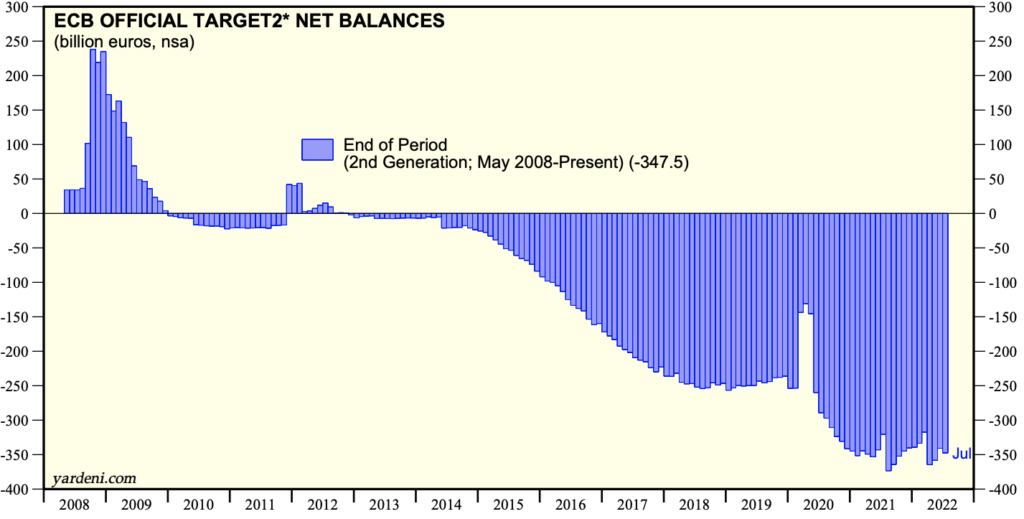

Som bankir till Europa, och med nuvarande nettofordringar på 1.2 ton euro, från de andra länderna i euroområdet, är Tyskland inpackad i, fullt engagerad, har liten eller ingen utväg, men att fortsätta finansiera problemet och driva på (läs : hoppas på) en omsvängning av behoven hos länder med underskott.

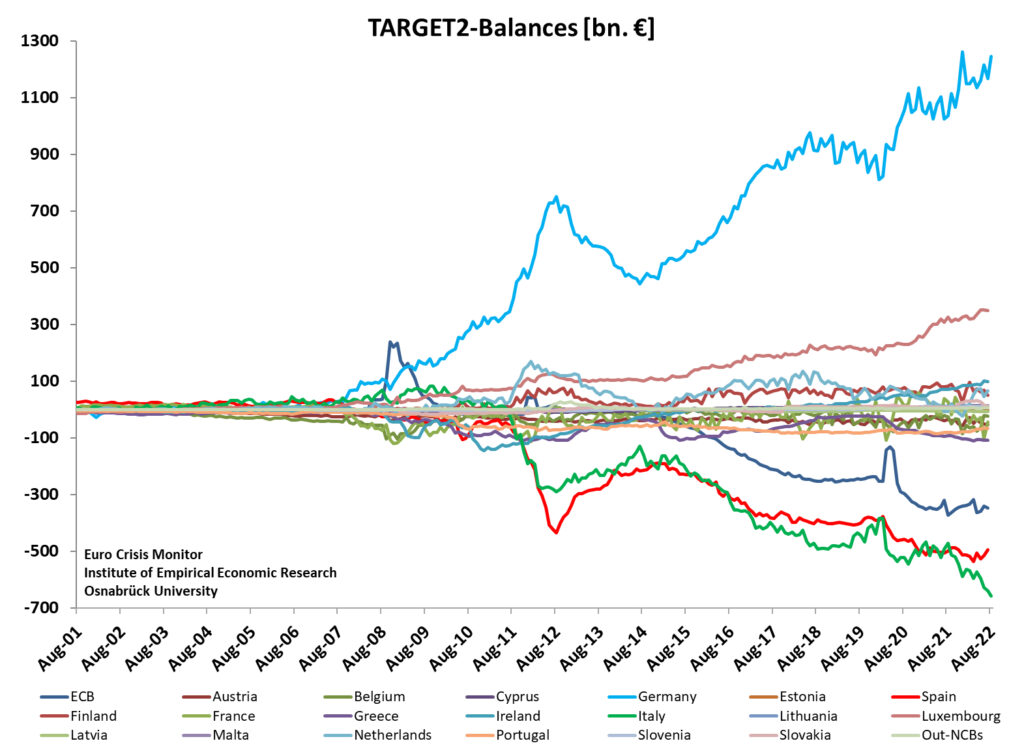

Och det mest skuldsatta landet är Italien, med ett negativt TARGET2-saldo på 658 miljarder euro.

Men märkte du den blå linjen i diagrammet ovan? Den som representerar ECB själv?

Det stämmer, ECB har ett negativt saldo på ~350 miljarder euro, och därför är den skyldig Tyskland också.

Detta är ECB:s idé om penningpolitiken på den fria marknaden.

☠️ Slutet på Europa?

Du kan fråga dig, om ECB fortsätter att låna från Tyskland för att finansiera problemet, kan de så småningom göra det bättre, kanske fixa det?

Väl.

Du vet den där vännen till dig som har ett vuxet barn, kanske i 30- eller 40-årsåldern, och som ständigt ber om hjälp från sina föräldrar, kanske bor i deras källare, fortfarande? Och föräldrarna fortsätter att ge honom pengar och rationaliserar att han en dag kommer att bli helt oberoende, kommer han att komma på fötter igen? Han går bara igenom en svår patch...

Ja, föräldrarna här är Tyskland och barnet är faktiskt fyra: Italien, Spanien, Portugal och Grekland.

Dagens största problembarn är dock Italien.

Eftersom ECB står inför historiska inflationstakt och utmaningen att hantera dem, har de höjt centralbanksmålen. Och detta har satt press på länder som har svagare balansräkningar, nämligen de fyra ovan. Den som har haft störst problem den senaste tiden är Italien.

Hur kan vi säga det?

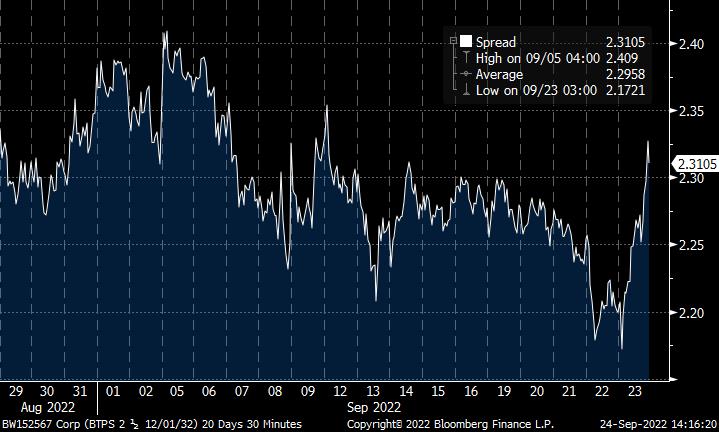

Ta en titt på skillnaden mellan den italienska 10-åriga statsobligationsräntan och den jämförbara 10-åriga tyska bundräntan:

Det är en skillnad på 2.31 % i avkastning för obligationer med samma löptid, båda hemmahörande i Europa. Och så vad det säger oss är att det finns en upplevd högre risk förknippad med den italienska obligationen jämfört med den tyska obligationen.

Det säger oss också att den risken ökar när räntorna går högre och spridningen blir större.

Och se vad som hände i fredags:

När avkastningen ökade i Storbritannien och Europa ökade spridningen avsevärt.

Och om du har varit uppmärksam på ECB:s policy, eller om du har läst det senaste 🧠Informationist Newsletter om det, vet du att ECB har tillkännagett ett nytt verktyg som de kan använda för att förhindra bankproblem i svagare länder på grund av stigande räntor .

Här är artikeln.

För TL;DR-publiken: Anti-fragmenteringsverktyget, även känt som Transition Protection Instrument, är en lömsk term för avkastningskurvakontroll. Och vad det betyder är att ECB är beredd att köpa italienska 10-åriga obligationer (eller vilken annan obligation eller duration som helst från vilket annat land som helst) för att "säkerställa tillräcklig likviditet på marknaderna". Men egentligen, för att de italienska bankerna inte ska misslyckas (läs artikeln ovan om du vill ha mer sammanhang där).

För vad det är värt visar CDS-spreaden (Credit Default Swap) att räntemarknaden håller med om att Italien har en förhöjd risk. Lägg märke till att räntorna steg i juli innan Lagarde och ECB tillkännagav sina nya verktyg för att köpa italienska obligationer som hjälp. Trots det fortsätter risken att öka tillsammans med räntorna, oavsett, som du kan se här:

Okej, så det du ska se av allt detta är:

ECB måste fortsätta att använda QE eller yield curve control eller vad de nu kallar det för att hantera räntorna i Italien från att spika över en viss nivå och orsaka en kreditkris där.

Den nivån beräknas vara cirka -2.3% till -2.4% spridning mellan de italienska och tyska 10YR-obligationerna.

Du förstår, vi är redan där.

Och så fortsätter manipulationen.

Och när TARGET2-obalanserna sedan fortsätter att växa, blir det mindre och mindre sannolikt att ECB någonsin kan konstruera en reversering och faktiskt göra upp balansen för varje medlemsland.

Och detta, mina vänner, är vad jag tror kommer att vara eken som bryter den ökända kamelens rygg.

När?

Jag påstår mig inte veta det, eftersom dessa saker kan dra ut på tiden i många månader och år. Men jag skulle säga att om detta fortsätter som det är kommer Europeiska unionen att splittras, eftersom Tyskland fattar beslutet att svälja sina förluster och gå vidare och lämna EU.

Och jag tror att det händer inom decenniet.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om TARGET2 och hur det visar oss några av de ekonomiska problem som Europa står inför.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

Tack igen och prata snart!

✌️James