✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad händer i Europa?

- Vad är YCC?

- Vad är ett antifragmenteringsverktyg?

- Vilka risker skapar användningen av det?

Inspirerande tweet:

ECB sa att de kommer att höja räntorna. Obligationsräntorna skjuter i höjden. Spridningar mellan norr och söder blåser ut.

3 dagar senare: Akutmöte för att tillkännage en ny typ av QE-verktyg. Ett "antifragmenteringsinstrument"

Nu: Räntorna faller, obligationsmarknaden signalerar recession och ingen tro på ECB pic.twitter.com/PheO00Jfy7

— Stack Hödler (@stackhodler) Juli 6, 2022

Stack Hödler slår den ökända spiken på huvudet här med ECB:s nyligen tillkännagivna "antifragmenteringsinstrument" och det dilemma som ECB och Europa nu står inför.

Om frasen anti-fragmenteringsinstrument får er alla mentalt knotiga, inga bekymmer. Vi ska plocka isär det enkelt och bra idag. Så, låt oss komma till det.

🧐 Vad händer i Europa?

Du kanske har hört att den senaste kollektiva inflationsuppskattningen för länderna i euroområdet kom in på otroliga 8.6 % i juni. Detta efter en enorm ökning på 8.1 % i maj. Inflationen och priserna håller på att bli varma och höga och går utom kontroll. Det finns många faktorer som spelar in i detta som vi inte kommer in på här i dag, men det räcker med att säga att ändlösa pengartryckningar efter underinvesteringar i energiproduktion och avveckling av kärnkraftsanläggningar, allt tillsammans med kriget i Ukraina har satt stor press uppåt på kostnaden för energi, och därmed ... kostnaden för i stort sett allt i Europa.

Men det är inte det värsta.

Nej, det galna är att Europeiska centralbanken (ECB) har sett detta utvecklas och framsteg och den har absolut inte gjort något ännu för att bromsa, inte mindre stoppa, utvecklingen. Det är den första veckan i juli och ECB har ännu inte gjort en enda höjning av centralbanksmålräntan för Europa.

Ingen. Zilch. Nada.

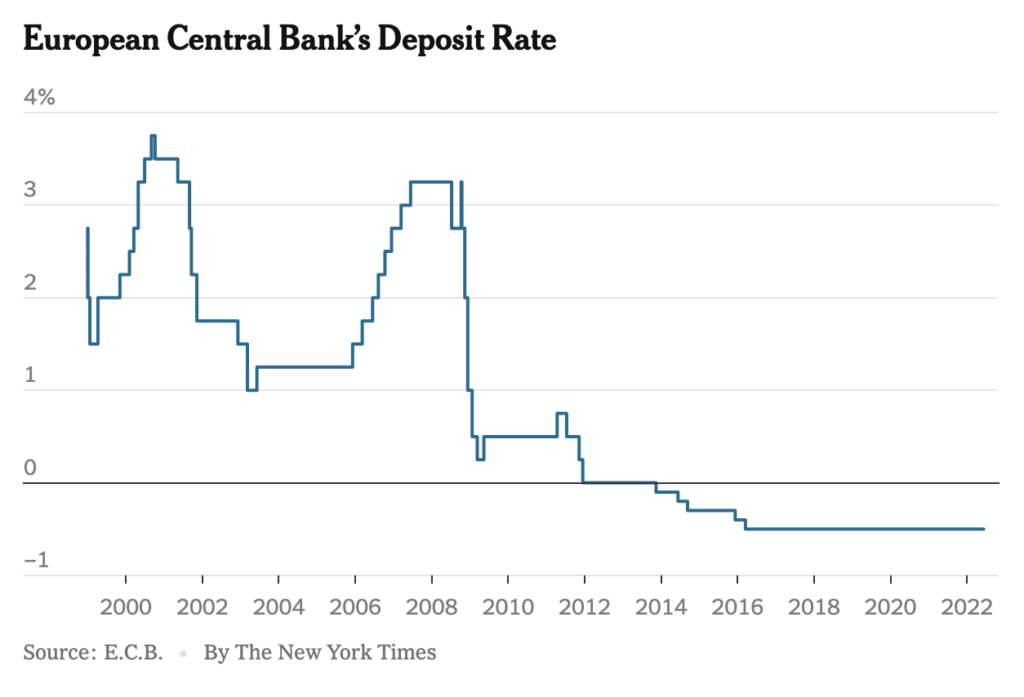

ECB:s huvudsakliga styrränta ligger för närvarande på -0.50 %. Du läste rätt. Det är fortfarande under noll.

Faktum är att de inte har höjt målräntan på över 11 år.

Som sagt, obligationsmarknaden har redan börjat prissätta vissa höjningar och europeiska obligationer ger nu över noll, över hela linjen. Men i väntan på att ECB så småningom höjer räntorna har investerare börjat oroa sig för vissa länders exponeringar för finansiella risker.

Främst grekiska och italienska banker.

Det beror på oro för att banker i dessa regioner har exponering mot företag som kommer att ha svårt att fortsätta driva lönsamt när räntorna väl blir tillräckligt höga och upplåningen blir för dyr för dem.

Det är känt som en skulddödsspiral. Om tillräckligt många företag misslyckas, då misslyckas bankerna. Om tillräckligt många banker misslyckas, misslyckas stater.

Så, för några veckor sedan, när investerare runt om i världen började lägga märke till, började de 10-åriga italienska statsobligationerna sälja av snabbt, vilket pressade räntorna över 4%. Detta pressade upp skillnaden mellan de italienska och grekiska statsobligationerna och de tyska 10-åriga bunds (obligationer) till 2.5 % och 3 %.

Detta talar om för oss att investerare är oroliga för den ökande risken för italienska eller grekiska statliga fallissemang. Och eftersom när du säljer en obligation sätter det press nedåt på priset och press uppåt på avkastningen, blir det en självuppfyllande profetia om att lånekostnaderna ökar, liksom fallissemangsrisken för skakiga företag.

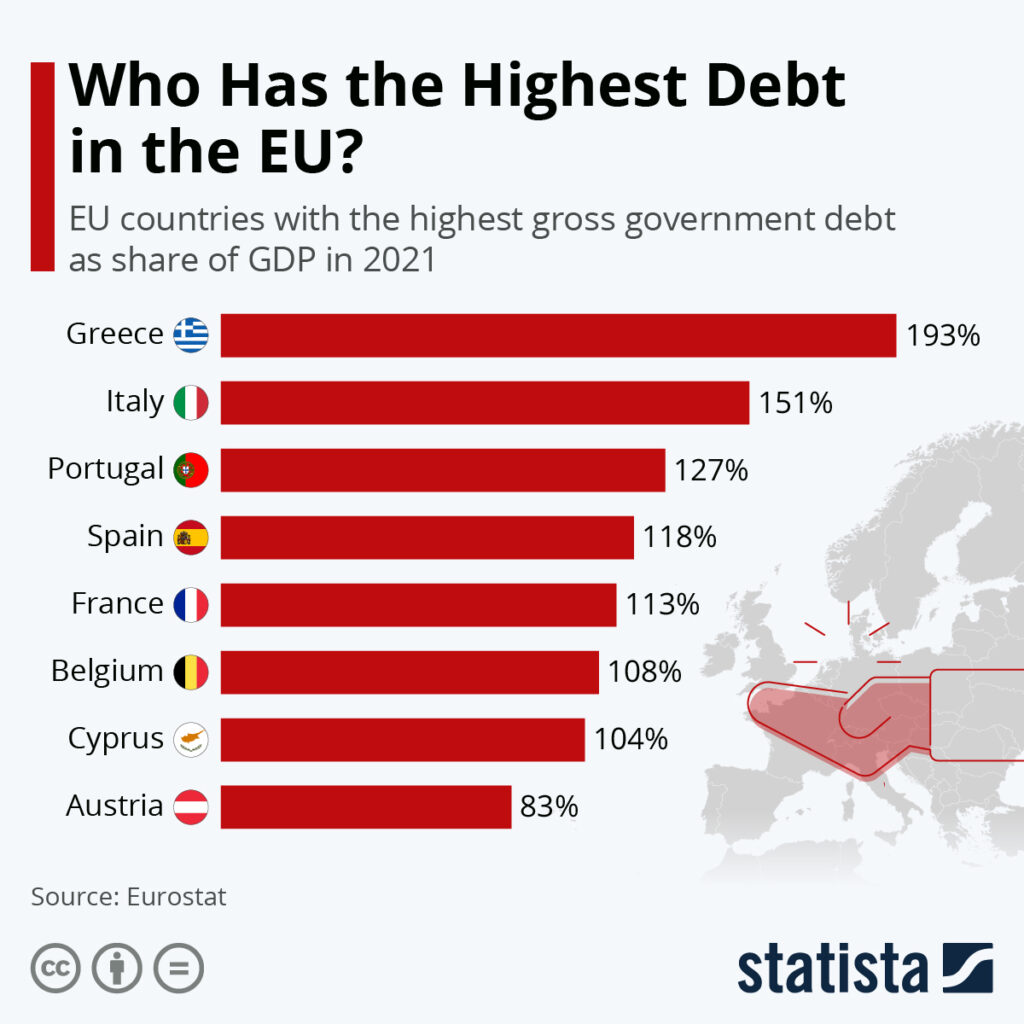

Och som du kan se här har Grekland och Italien den lägsta balansräkningsstyrkan av alla europeiska länder just nu.

www.statsta.com

Hög skuld till BNP innebär i grunden låga intäkter till skuld. Med andra ord, dessa länder tjänar inte tillräckligt med pengar för att betala av sina skulder.

Gå in i ECB.

🤨 Vad är YCC?

Du kanske har hört mig prata om yield curve control (YCC) i en podcast nyligen, specifikt med hänvisning till Japan. Om du inte har, eller behöver en uppfräschning om vad YCC är, skrev jag ett helt nyhetsbrev om det som du kan hitta här..

För TL;DR-publiken betyder YCC i princip att ett lands centralbank manipulerar (ännu mer) avkastningen på sina egna obligationer. Detta är bortom att höja och sänka mål- eller dagslåneräntan som används för att prissätta alla andra obligationer. I YCC riktar centralbanken sig faktiskt mot en viss obligation, vanligtvis den 2- eller 10-åriga, och köper eller säljer på den öppna marknaden för att säkerställa att obligationen ger en viss ränta.

Varför skulle de göra detta?

Enkel. De vill styra kursen för att antingen säkerställa låga lånekostnader och ytterligare stimulera ekonomin, eller omvänt för att säkerställa högre lånekostnader och strama åt ekonomin.

Just nu ser vi Japan hålla sina 10-åriga JGB-obligationer på 25 % och köpa varje obligation som erbjuds på den öppna marknaden för att säkerställa detta. Och som ett resultat äger den japanska regeringen nu över 50 % av alla JGB-obligationer i omlopp.

Förvånande.

Men du kanske frågar, 'OK, jag kan se Japan eller US Fed göra detta, eftersom alla deras obligationer är emitterade av deras centrala federala regering. Men europeiska obligationer finns i olika länder ... förnekar inte detta möjligheten för en centralbank YCC, då?"

Du skulle tro det, eller hur?

Ändå, som du läste i @stackhodlers inlägg ovan, kom ECB med ett nytt "instrument" för att hjälpa dem att "hantera" (läs: ytterligare manipulera) sitt monetära system.

Det nya instrumentet kallas "antifragmenteringsverktyget".

🙄 Vad är ett antifragmenteringsverktyg?

När de italienska och grekiska 10-åriga obligationerna började sälja av i pris för några veckor sedan, vilket fick räntorna att stiga snabbt och spreadarna mellan dem och de tyska 10-åriga obligationerna att blåsa ut brett, gick ECB omedelbart in i defensivt läge . Oroliga för att investerare skulle pressa obligationspriserna tillräckligt låga (och avkastningen tillräckligt hög) för att orsaka den självuppfyllande profetian vi talade om ovan, kämpade de för att lugna marknaderna och säkerställa investerarna att ECB har (eller kommer att ha) allt under kontroll.

Hur?

Genom att tillkännage övergången till antagandet av det så kallade antifragmenteringsverktyget, som bara är ett fint sätt att säga "kontroll av individuella länders obligationsräntekurva".

ECB meddelade att de återigen skulle "göra vad som helst" för att säkerställa att alla medlemsländer i ECB förblir starka och solventa. De har naturligtvis gjort detta förut under den sydeuropeiska skuldkrisen 2011, då ECB köpte skulder i många kämpande länder.

Skillnaden här är dock att ECB nu skulle manipulera processen ytterligare genom att specifikt rikta in sig på vissa länder och löptider för att hålla räntor och spreadar på vissa nivåer.

Verkar lite ekonomiskt orättvist för de länder som har starka ekonomier och låga skulder och som överlag är friska, eller hur?

Minst sagt.

😵 Vilka risker skapar användningen av det?

Enkelt uttryckt är modellen inte evigt hållbar. Det sparkar bara en annan hotande skuldkrisburk på vägen. Genom att lägga dålig kredit på ECB:s balansräkning, som ska delas av alla nationalstater, försvagas hela balansräkningen. Euron försvagas. Hela euroområdet försvagas.

Förr eller senare undviker ett medlemsland (Tyskland? Sverige?) eller så orsakar man en kollaps av förtroendet för inte bara sin egen finansiella styrka (Grekland? Italien?) utan hela euroområdets balansräkning som helhet.

För att inte nämna att ECB genom att manipulera ännu mer på detta sätt förhindrar en ordnad utveckling av skuldinducerad avstämning. Enkelt uttryckt tillåter det skattemässigt oansvariga nationer att fortsätta att agera oansvarigt utan att justera sitt beteende, utan att korrigera sina risker.

Det är som att Tyskland och Sverige är föräldrarna, och deras 45-åriga arbetslösa och berättigade son fortfarande bor i deras källare, äter sin mat, dricker sitt vin och använder sina kreditkort. Någon gång blir en förälder trött på situationen och sparkar ut honom.

Frågan är vem som ställer upp mot ECB först?

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om antifragmentering, Europa och ECB, och de finanspolitiska problem de för närvarande står inför.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James