✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Hur tjänar Fed pengar?

- Är Fed lönsamt för närvarande?

- Vad kan Fed göra åt det?

Inspirerande tweet:

"Fed kan inte gå pank, och rörelseförlusten kommer att försvinna när Fed sänker räntorna under nästa nedgång. Optiken hos en pengaförlust Fed är dock inte bra.” https://t.co/btus8NPgDn

— Danielle DiMartino Booth (@DiMartinoBooth) Oktober 10, 2022

Som Danielle DiMartino Booth påpekar här, ser det inte bra ut att Fed förlorar pengar. Men är Fed lönsam eller inte, vad betyder det om den inte är det, och vad kan den göra åt det?

Låt oss ta en titt i Fed-böckerna idag, eller hur?

🤑 Hur tjänar Fed pengar?

Låt oss först granska Feds balansräkning och exakt hur den (förmodligen) tjänar pengar.

Om du har läst Informationisten kanske du nyligen har läst stycket som heter The Fed and its Pickle. Den här artikeln förklarar hur Fed är uppbyggd och i allmänhet fungerar. Om du ännu inte har läst det och vill förstå Fed bättre i allmänhet, kan du hitta det här..

En annan artikel nyligen talar om skuldjubileum och Feds balansräkning, i synnerhet. Hur det generellt är uppbyggt. Du kan dyka in i den här..

TL;DR: Fed har många filialer som fungerar ungefär som en affärsbank, men alla matas in i en stor balansräkning. Denna balansräkning av tillgångar och skulder kan påverka dess kostnader och intäkter, särskilt om dessa är räntebärande poster.

Två av de största räntebärande tillgångarna i Feds böcker är amerikanska statsobligationer och hypotekslån med säkerhet (MBS). Fed ackumulerade de flesta av dessa under de senaste två åren, när den genomförde vad som nu är känt som kvantitativa lättnader (QE).

Så, det amerikanska finansdepartementet tryckte pengar, gav sedan pengarna till Fed, Fed använde dem för att köpa obligationer på marknaden, och nu betalar det amerikanska finansdepartementet Fed-räntan på majoriteten av dessa obligationer (USTs).

Otroligt vad de inte lär dig i skolan, eller hur?

Gå vidare.

Så vad är då skulderna? Vad betalar Fed ränta på då?

Bra fråga, med ett relativt enkelt svar.

Över 5,000 XNUMX banker, kreditföreningar, etc. har konton hos Federal Reserve Banks och upprätthåller saldon på dessa konton för att göra och ta emot betalningar.

Dessa är kända som reserver, och Fed betalar insättarna ränta på dessa reserver till en ränta som kallas räntan på reservtillgodohavanden (IORB-räntan).

Mer om det på lite.

Den andra stora skulden på Feds balansräkning är i form av omvända repor.

Se, alla kontanter som skvalpar runt affärsbankerna efter att Fed köpte dessa obligationer från dem är instoppade i bankernas företagskassa. Och snarare än att sitta på kontanterna och se hur de bara smälter bort med inflationen, använder bankerna istället Feds övernattningsfönster.

Omvänd repo.

Banker parkerar kontanterna hos Fed varje natt och gör vad som kallas diskonteringsräntan på dessa insättningar.

Dessa kontanter flyttas till Feds balansräkning som en skuld. Och Fed betalar ränta till bankerna på insättningarna.

För att sammanfatta:

Fed får ränta på de USTs och MBS som den äger, och den betalar ränta på insättningarna och omvända repobanker som parkerar hos Fed.

Frågan är, hur sund är den balansräkningen nu?

🤕 Är Fed lönsamt för närvarande?

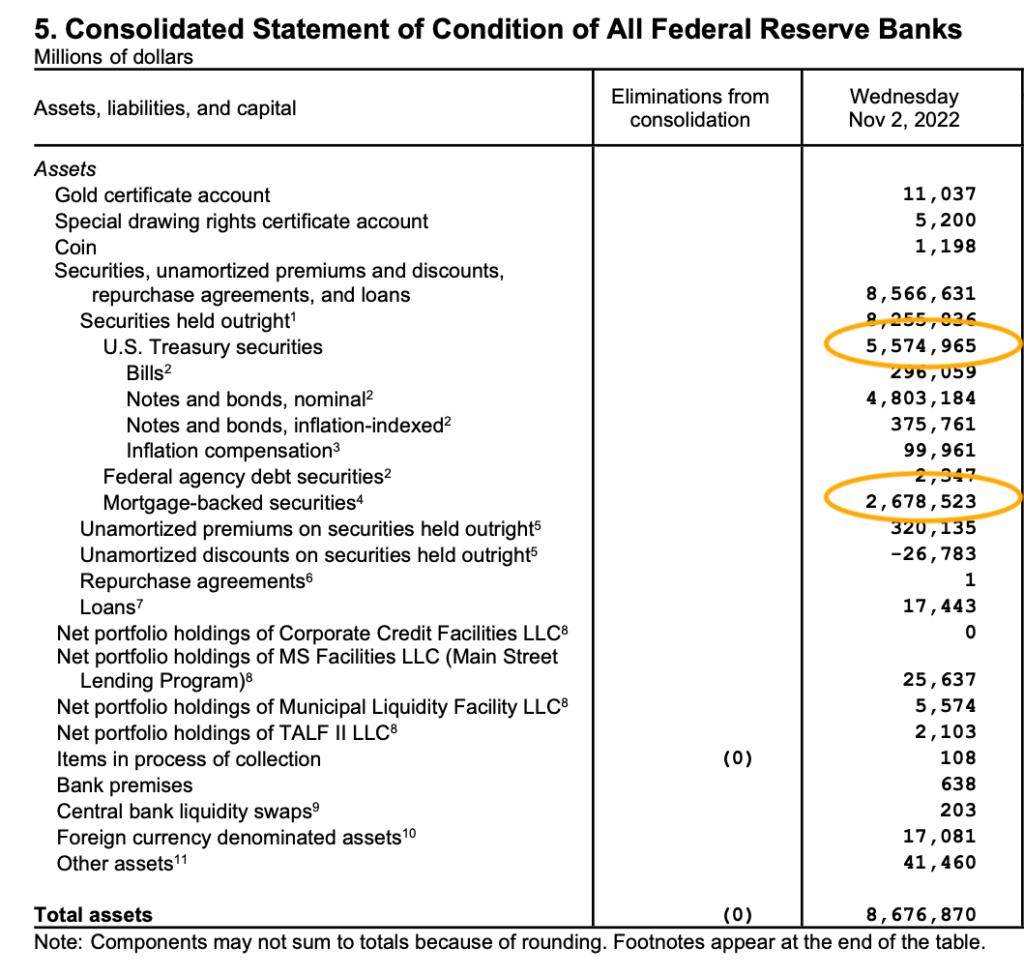

Låt oss först ta en titt på dessa tillgångar för att se hur mycket ränta Fed betalas.

Vid den sista räkningen den 2 november uppgår det till upp till 8.3 T $ av räntebärande tillgångar på Fed-böckerna just nu.

FederalReserve.Gov

Enligt Wall Street Journal, betalar denna skuld en genomsnittlig ränta på 2.3 % idag.

Lite snabb matematik får oss till cirka 190 miljarder dollar i räntebetalningar som Fed får på alla dessa obligationer varje år. Kom ihåg: detta antal bör bara minska, eftersom Fed arbetar för att minska sina balansräkningstillgångar genom att sälja dessa värdepapper på den öppna marknaden.

Hur är det med skulderna?

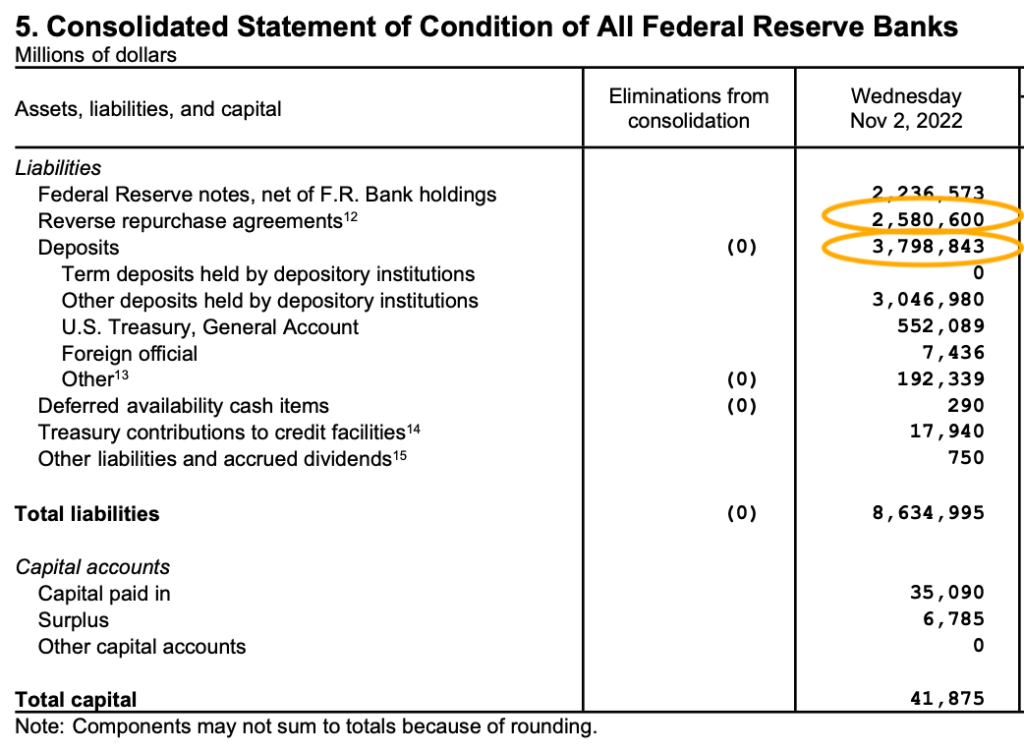

Om vi tar en titt på de stora biljettposterna på Feds balansräkning, insättningarna eller reserverna och de omvända repokontanterna som parkeras hos Fed, ser vi att detta uppgår till cirka 6.4 T $.

FederalReserve.Gov

När det gäller inlåningen (eller reserverna) betalar Fed för närvarande IORB-räntan på 3.9 %, vilket ser ut att vara cirka 150 miljarder dollar, årligen.

Och när det gäller de omvända repor som parkeras hos Fed, är denna ränta för närvarande satt till 3.8%. Så det lägger till ytterligare 100 miljarder dollar i ränta som Fed betalar.

Uhm.

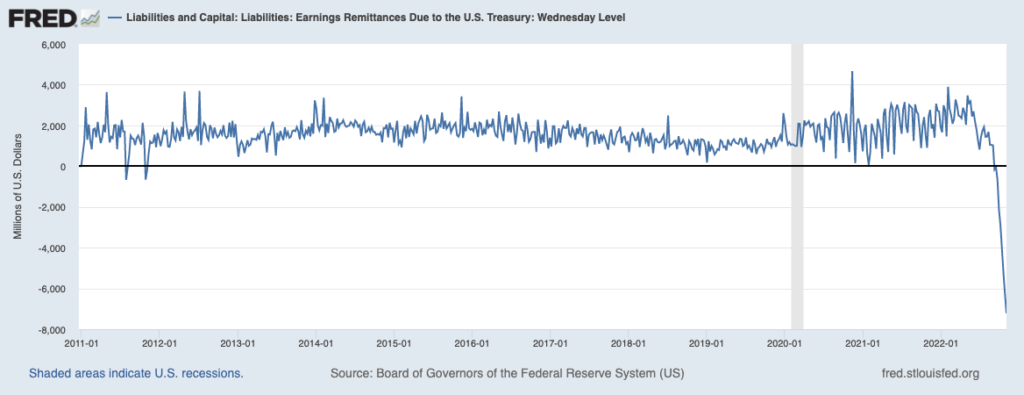

Intäkter = 190 miljarder USD

Kostnad = 250 miljarder USD

Men, men. Fed förlorar faktiskt pengar nu. Och du kan se hur snabbt detta hände, och hur det är direkt kopplat till de stigande räntorna som Fed själv sätter.

Detta är vettigt, eftersom räntan som Fed får på sina tillgångar är fasta. Det är obligationer och bostadspapper som i stort sett alla har en fast ränta kopplad till sig.

Å andra sidan är räntan de betalar på skuldsidan av sin balansräkning flytande. Och eftersom Fed själv driver dessa räntor högre, växer betalningarna större.

Ovanpå allt detta har tillgångarna som Fed just nu säljer, obligationerna och MBS fallit i pris, också på grund av räntehöjningen. Så dessa är nu värda mindre än vad de var när Fed köpte dem.

Fed kommer att ta en förlust på dessa om de säljer dem här.

Så det här problemet, som de säger i Texas, fixar sig bara för att bli värre.

😏 Vad kan Fed göra åt det?

Låt oss vara tydliga, dessa stör inte Feds förmåga att föra penningpolitik. Så tappa ingen sömn över det. Än. 🙄

Men Fed skickar vanligtvis tillbaka vinster till statskassan i form av remitteringar. Och eftersom detta inte verkar bli bättre inom kort, vad Fed kommer att göra är att skapa något av en IOU till finansministeriet, som ska betalas tillbaka när det återigen blir lönsamt.

Detta kommer att kallas en uppskjuten tillgång och placeras på Feds balansräkning.

Ett hål som ska fyllas senare.

Problemet är att dessa förluster kommer efter många år av vinster som Fed skickade tillbaka till statskassan i form av remitteringar. Värt cirka 100 miljarder dollar per år. Detta innebär att statskassan kommer att behöva emittera fler obligationer och det bidrar bara till det växande skuldberget som statskassan redan sitter på.

Det ser också bara dåligt ut. Fruktansvärd optik, eftersom Fed kommer att bära förluster samtidigt som de skickar räntebetalningar till bankerna på biljoner dollar av omvända repokontanter som parkeras hos Fed till ett belopp av $100B+ årligen.

Detta kan ses som att amerikanska skattebetalare står för räkningen för otrevliga bankledningsvinster och bonusar. Allt underlättat av Fed.

Men hey, kanske den amerikanska finansmarknaden kommer att bli så illikvid snart att Fed kommer att ändra regler för att få den omvända repomarknaden att sugas upp av USTs istället. Detta skulle bara skicka räkningen vidare till statskassan, sparka burken uppför vägen, som de säger.

Men hur som helst, de stora bankerna får fortfarande sina vinster.

Lustigt hur hela det här systemet fungerar, eller hur?

Det är allt. Jag hoppas att du känner dig lite smartare av att veta hur Fed fungerar och tjänar eller, i det här fallet, förlorar sina pengar.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

Tack igen och prata snart!

✌️James