Banksystemet är inte utformat med dina bästa avsikter i åtanke. Det har funnits många exempel genom åren på banker som agerat i ond tro, tagit ut orimliga avgifter, manipulerat marknader, investerat i tvivelaktiga derivat av finansiella instrument, varit föremål för kungliga kommissioner och skapat massiva kreditbubblor. Ändå får vi veta att den säkraste platsen för vår surt förvärvade valuta är i banksystemet. Jag är här för att markera idag att detta inte längre är fallet, och jag kommer att visa att det bästa sättet för dig att hantera dina pengar är att vara din egen bank.

GFC Mayhem

Vi behöver bara se på grymheterna under den globala finanskrisen omkring 2008 som ett bevisligen avskyvärt exempel på banksystemets misslyckande att agera i enlighet med deras förtroendeansvar. Massiva statliga räddningsaktioner följde, betalda med skattebetalarnas dollar. Av all korruption, girighet och ekonomisk misskötsel gick bara en person i fängelse i USA.

Samtidigt var pensionärer eller de nära pensionering den största hiten. Denna händelse förstörde bokstavligen miljontals låg-/medelinkomsttagares liv, medan bankirer blev snuskigt rika. Michael Lewis bok "The Big Short" gör ett utmärkt jobb med att skildra händelserna som leder till vad vi nu kallar GFC. Han avslöjar nivåerna av bedrägeri och korruption i finans- och banksystemet och lyfter fram många av de viktigaste händelserna. Filmatiseringen av Michael Lewis verk med samma namn gör också ett utmärkt jobb, jag uppmuntrar alla att se/läsa “The Big Short” om ni inte redan har gjort det. Jag kan helt enkelt inte göra det rättvisa i denna korta artikel.

Pengatvätt

Banker har varit föremål för många utredningar om penningtvätt. Se följande artiklar för bara ett par exempel inom Australien.

https://www.abc.net.au/news/2020-09-24/westpac-money-laundering-austrac-fine-explained/12696746

https://www.afr.com/companies/financial-services/nab-and-cba-exposed-over-png-money-laundering-20210712-p588x2

böter

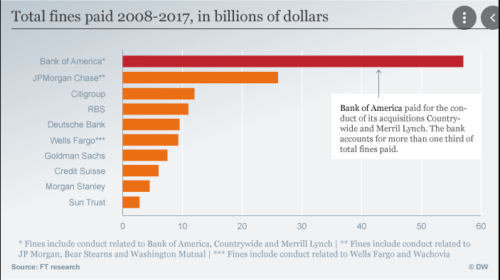

Många finansiella institutioner har bötfällts av otaliga skäl, marknadsmanipulation är bara ett exempel. JP Morgan bötfälldes 2020 för att ha stört guldmarknaden. De bötfälldes 920 miljoner dollar, men många uppskattar dock att böterna bleknade i jämförelse med vad som tjänades på. https://www.reuters.com/article/jp-morgan-spoofing-penalty-idUSKBN26K325. Figur 1 ger en viss inblick i bankböterna för några av världens största banker de senaste åren. Dessa böter är ofta en liten % av vad de tjänar på sin kriminella verksamhet. Det är helt enkelt galet att tänka på.

Figur 1. Bankböter till 2017. Källa: https://www.dw.com/en/financial-crisis-bank-fines-hit-record-10-years-after-market-collapse/a-40044540

Bankirer och deras avgifter

Hur är det med bankavgiftsskandaler? En snabb sökning på google avslöjar för många artiklar för att nämna där banker har bötfällts för att debitera kunder för mycket, ta ut övertrasseringsavgifter, debitera studenter och pensionärer utanför angivna villkor, ta ut avgifter av misstag, debitera döda personer...listan fortsätter. Återigen tilldelas de ett litet böter, "gör inte det igen", ett slag på handleden och går vidare till nästa bluff.

För stor för att misslyckas

"För stor för att misslyckas". Detta är en term som vi har hört många gånger sedan 2008. Dessa banker anses vara för viktiga för ekonomisk stabilitet. De får smällar på handleden för att ha betett sig illa och de blir räddade av skattebetalarna när de verkligen f@!* upp. Var finns incitamenten? Varför hamnar inte dessa skurkar i fängelse?

Statsgarantier och bail-in

Allt ovanstående är bara en enkel illustration av bankernas verkligt bedrövliga beteende, och de verkar komma undan med det i oändlighet. Men det är här jag ville fokusera vår uppmärksamhet på för den här artikeln, jag lyfter fram ovanstående frågor för att uppmärksamma bara några av de sätt som dessa banker faktiskt lägger ditt kapital i riskzonen. Jag talar om dina insättningar. Valutan du byter din tid mot, tiden du spenderar borta från dina familjer, svetten och ansträngningarna de flesta av oss spenderar 45+ år av våra liv för. När vi lägger in den valutan i banksystemet, vi tar all risk.

Du har blivit tillsagd hela ditt liv att lägga din valuta säkert på banken. Hur säkert är det? Från ovanstående exempel kan vi se att bankerna är inblandade i några extremt tvivelaktiga affärer. Dessutom försöker de stjäla valuta vart du än går igenom avgifter (kom inte igång med bankomatavgifter). Vissa banker har mycket tveksamma balansräkningar, och de skapar överskottsvaluta ur tomma luften genom det fraktionerade reservbanksystemet, vilket blåser upp massiva skuldbubblor.

"Men Daz, har du inte hört talas om FCS Scheme (FDIC i USA), regeringen skyddar upp till $250k, per kontoinnehavare, per institution."

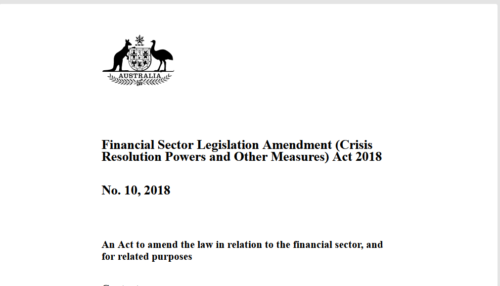

Ahhh, ja det är en bra poäng tack för att du tog upp det. Men för oss Aussies, har du hört talas om lagändringen för finanssektorn (Krislösningsbefogenheter och andra åtgärder) 2018 (Figur 2)? Det är en hel mun, jag kan förstå om du inte har hört talas om den. Det är annars känt som Bank Bail-In Law. Utanför Australien, sök i din jurisdiktion efter vad de kallar det, om du bor i en G20-nation kommer du mer än troligt att hitta liknande lagstiftning också. Följande artiklar följer den specifika lagstiftningen i Australien, men det är värt att läsa för personer från andra länder också.

Figur 2. Lagändring i finanssektorn (Crisis Resolution Powers and Other Measures) Act 2018. Källa: https://www.legislation.gov.au/Details/C2018A00010

Enligt den australiensiska finanssektorns lagstiftningsändring (Crisis Resolution Powers and Other Measures) Act 2018, ges banktillsynsmyndigheten APRA särskilda befogenheter att lösa in "vissa instrument". När denna lagstiftning introducerades för det australiensiska parlamentet 2018, eftersträvades klarhet om vilka "instrument" som uttryckligen inkluderades i denna terminologi "vissa instrument". Försäkringar gavs att detta inte skulle inkludera vardagliga sparinsättningar, men medan rättslig klarhet söktes skyndades detta lagförslag igenom senaten med endast 7 av de 76 medlemmarna närvarande.

Den rättsliga tolkningen av lagförslaget har sedan dess eftersträvats och det konstaterades verkligen att lagförslaget, genom att inte specifikt utesluta sparinlåning, ger bankerna rätt att lösa in vardagssparinlåning.

Så vad gör Bail-in menar exakt och när skulle det inträffa? För att ge ett exempel, säg att bankerna har hittats leka på marknaderna med säkerheter för skuldförpliktelser/inteckningsskyddade värdepapper igen, och vi har en annan serie av betalningsförsummelser på bolån, den mardrömmen börjar varva ner och mamma och pappas bank är fångad mitt i det. Banken, på randen av ekonomisk kollaps, kan lägga beslag på mamma och pappas besparingar och ge ut en andel i denna (i övrigt fallerande) bank. Inget tillstånd behöver sökas, de kan helt enkelt utöva denna rätt om de skulle behöva.

Dina livsbesparingar sugs bort på ett ögonblick. "Men oroa dig inte, vi har gett dig några aktier i banken". Jag undrar hur aktiekursen ser ut för en överskuldsatt, insolvent, fallerande bank? Figur 3 illustrerar ångesten hos medborgarna i Cypern omkring 2013 när deras besparingar räddades av banker som gick i konkurs.

Figur 3. Cypern Bail-in — Källa: https://citizensparty.org.au/stop-bail-in

APRA hävdar fortfarande att detta lagförslag "inte är avsett att inkludera vardagliga insättningar". Så senator Malcolm Roberts lade fram lagförslaget om banktillägg (inlåning) 2020. Detta lagförslag gjorde varken mer eller mindre än att bara försöka lägga till det specifika undantaget av sparinsättningar i den ursprungliga lagen. "Det finns inget behov av det" var svaret och ändringsförslaget röstades emot. Vad är skadan av att specifikt utesluta sparinsättningar genom att godkänna detta lagförslag om originalet inte är avsett att inkludera det? Det är noll meningsfullt, bara rösta in det. Men tyvärr så var det inte, man måste fråga sig vad är deras avsikt?

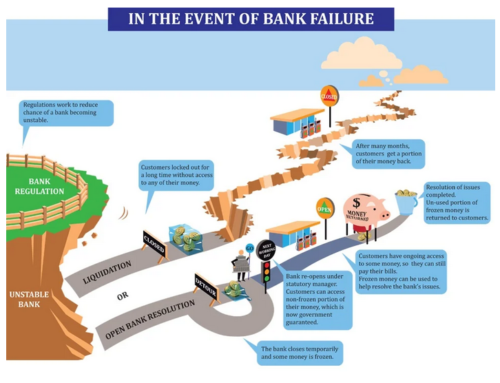

Lämpligtvis har australiensiska banker gjort ändringar i sina insättningsvillkor i vad som verkar positionera bankerna för legaliserad bail-in av insättningar. Vänligen förstå det faktum att denna lagstiftning är närvarande och är i full effekt. Åtminstone i Nya Zeeland är de uppriktiga och ärliga om sin avsikt. Se figur 4 för en bild som används för att förklara bail-in för sina medborgare.

Figur 4. New Zealand Bank Bail-in — Källa https://www.buybullion.nz/bank-bail-ins/

Varifrån kom den här idén om bankborgen? G20, det är där. Är ditt land en del av G20? Har du kollat dina lagar? Storbritannien, USA, EU, Kanada och Nya Zeeland har alla förbundit sig till bank-bail-ins. Om du följer stigen leder den från G20 till Internationella valutafonden (IMF). 2019 satte IMF press på den australiensiska regeringen att ta bort fasaden och uttryckligen inkludera sparande. Och var möts politikerna, cheferna och medlemmarna i IMF? World Economic Forum. En kollektiv grupp icke-valda globala eliter som bildar global politik.

Tar hem den

Det verkar som att banker kan bedriva brottslig verksamhet, lura insättare genom avgifter, samla in enorma vinster, belöna sina chefer med bonusar och hitta alla möjliga sätt att skruva över Average Joe; men det verkar som att det är Average Joe som tar all risk. Det måste finnas en rejäl belöning för all denna risk, eller hur? Japp, vad sägs om fina stora saftiga 0.15% på dina insättningar. Vad? Säg igen?

Vi som insättare, låna banken vår fysiska valuta. De i sin tur lånar ut det till en del dubbla reserver, tar ut orimliga avgifter från oss, leker med finansiella derivat, deltar i penningtvättsmetoder OCH har rätt att lösa in våra besparingar när (inte bara en fråga om "om" ) de fyller upp, men de ger oss nära 0% ränta för privilegiet? WTF gör vi? Låt oss ta hänsyn till inflationen och inte bara blir vi inte belönade, utan vi går också bakåt i en alarmerande takt. Medan detta händer rullar bankerna runt i vinster som borde tilldelas oss för att vi tagit risken!!

Vad fan kan du göra? Var din egen dammbank det är vad. Bitcoin fixar detta.

Bärartillgångar

Låt oss kort ta en omväg och undersöka "vad är en bärartillgång?" En innehavartillgång är en tillgång som inte har något motpartsanspråk och som anses reglerad när den är i besittning. En $20-sedel i din hand är en innehavartillgång. En guldklimp är en bärartillgång. Det finns inga andra anspråk på dessa tillgångar, de har slutgiltighet. Tillgången är din eftersom den är i din hand och den är slutgiltig eftersom den representerar ett visst värde i dess förmåga att bytas ut. Att vara i besittning av en innehavartillgång är den säkraste formen av innehav av tillgångar, eftersom den inte kan konfiskeras med indirekta metoder.

När du sätter dina pengar på banken har du inte längre denna innehavartillgång. Du avstår från din anspråk på tillgången. Banken förvandlar din insättning till en IOU. Inget mer.

Banken går sedan och bygger kredit ovanpå denna innehavartillgång och insättningen blir en skuld för banken. Den mycket verkliga och möjliga faran med att hålla din valuta i en bank är detta kreditsystem. Det finns fler anspråk på kontanter än det finns fysiska kontanter. Om vi alla gick till bankomater/filialer i morgon och försökte dra tillbaka alla våra anspråk skulle banksystemet kollapsa. Det är därför de sätter gränser för uttag från bankomat.

Har du någonsin gått till din bank och försökt ta ut $10k? De ställer alla möjliga frågor till dig om 1. varför, 2. vad det är till för, 3. när behöver du det? Ummm 1. Inget med dig, 2. Inget med dig, ge mig mina pengar, 3. Nu. Vad händer om du vill köpa en bil privat och vill överföra $30k? Du måste göra det i små steg, be banken om tillåtelse att höja dina gränser, överföra och vänta på att de ska lösas. Allt detta kan ta dagar att slutföra.

Banker måste hålla koll på de fysiska rörelserna av kontanter, hela deras struktur beror på det. Om de får nys om bristande förtroende för systemet stänger de filialerna, stänger av bankomater och minskar uttagsgränserna. De kontrollerar varje aspekt av din tillgång till dina egna insättningar. När som helst, av egen vilja, kan de hindra dig från att få tillgång till din egen valuta.

Var din egen bank

Bitcoin ger dig kraften att vara din egen bank. Bitcoin är decentraliserat och utan tillstånd. Och Bitcoin är ett bärarinstrument. När du håller bitcoin finns det inga andra anspråk på det. Det är slutgiltigt. Om jag skickar någon bitcoin, när det väl har bekräftats på blockkedjan, är det helt slutgiltigt och jag eller någon annan tredje part har något anspråk på det. Den person som har nycklarna för att låsa upp den bitcoin på huvudboken är innehavaren av bitcoin som ett bärarinstrument.

Det som gör Bitcoin ännu mer kraftfullt är det faktum att det inte finns något behov av mellanhänder och att det slutförs utan tillåtelse. Om jag vill skicka Bitcoin till någon värd $10 eller $1,000,000,000 finns det ingen som kan ingripa och ingen behöver jag fråga, så länge jag har saldot och håller ner nycklarna för att låsa upp detta saldo. Huvudboken dupliceras och distribueras mellan noderna, transaktionerna valideras och uppdateras till reskontran av gruvarbetarna och vem som helst kan verifiera detaljerna för alla transaktioner som någonsin har inträffat. Ingen kan hindra någon från att spendera sina mynt. Ingen kan stoppa var dessa mynt skickas till och i vilka mängder. Jag kan inte lyfta fram dessa punkter tillräckligt, de misslyckas med att påverka ibland, men jämfört med det system vi arbetar i nu är detta extremt stärkande.

Transaktioner kan göras på huvudkedjan, vilket tar cirka 10 minuter att bekräfta, mot en liten avgift (det rekommenderas att vänta på 6 blockbekräftelser ~60 minuter för att transaktionen ska anses vara slutgiltig och helt oåterkallelig). Alternativt kan betalningar skickas på det andra lagret lightning-nätverket, omedelbart och gratis (det finns faktiskt en liten avgift, men avgiften är så låg, en bråkdel av en cent att vi kan ignorera den). Denna terminologi och mekaniken bakom lösningarna för huvudkedjan och andra lager kommer att bli föremål för framtida artiklar, för nu, tänk på blixtnätverket som Visa och huvudkedjan som trådsystemet/bank-till-bank-överföringslagret. Stora och viktiga transaktioner bör göras på huvudkedjan, normala back-pocket/plånbok transaktioner bör göras på lightning. Köp en bil på huvudkedjan, köp en kaffe på blixten, ganska enkelt.

Bankar de obankerade.

Bitcoin är banking the unbanked. Enligt en rapport från 2017 från Världsbanken (Ref 1) förblir 1.7 miljarder vuxna utan bank globalt, jämfört med 2 miljarder 2014. Det är fortfarande ¼ av världens befolkning. Finansiell teknologi öppnar upp tillgången till en grundläggande mänsklig rättighet till ekonomisk integration. Bitcoin och Lightning Network öppnar helt decentraliserad och tillståndslös tillgång till grundläggande banktjänster, betalningsskenor och möjligheten för människor att handla och lagra digitala bärarinstrument med slutgiltig betalning. Dessa tekniker öppnar för remitteringsbetalningar där mottagaren inte längre behöver betala en stor procentandel genom avgifterna i de traditionella systemen. En avgift på $10 betyder inte mycket för västvärlden, men det betyder mycket mer om du lever på $10 i månaden.

Capital Flight

Bitcoin ger människor möjlighet att hålla sin rikedom helt inom sina huvuden (rekommenderas inte, men ändå möjligt). Aldrig tidigare har människor haft tillgång till en bärarinstrumentteknik som kan hållas och bäras med dig vart du än går och vilken gräns du än passerar, helt oupptäckt. Har du någonsin varit utomlands och behövt kryssa i förklaringen att du inte har med dig mer än 10,000 20,000 USD i kontanter? Vet du varför det är så? Troligtvis har det att göra med kapitalkontroller och risken för kapitalflykt. Regeringar gillar inte när deras medborgare reser med stor rikedom. Särskilt om den rikedomen sannolikt kommer att hamna i andra länder. Om du packade en resväska full med guld och försökte passera en gräns med den, hur långt tror du att du skulle kunna komma? Skulle du vilja släppa det ur sikte? Eller kontanter för den delen, vad skulle tullen säga om du hade XNUMX XNUMX dollar i kontanter i ditt handbagage?

Tänk om ditt land utövade någon sorts socialpolitik som inte stämde överens med vad du ville ha i livet? Tänk om de hyperinflerade sin fiat-valuta och du ville söka medborgarskap någonstans med en stabil valuta? Tänk om det fanns diktatorer som genomförde socialistiska/kommunistiska kontroller och du fick nog? Är någon av dessa situationer som kan vara en där du kanske vill fly? Med bitcoin kan du bära hela din rikedom helt i ditt huvud. Låtsas att du ska på semester och börja ett nytt liv där du vill. Om du kommer ihåg 12 eller 24 ord kan du korsa gränsen, få tillgång till en mobiltelefon och internetuppkoppling och börja det här nya livet och ta med dig hela din rikedom.

Du kanske är i ett utvecklat land och läser detta och säger "som om... vem bryr sig". Men fråga dig själv, "tänk om"? Vad händer om tredje världskriget börjar?

För oss australiensare, vad händer om vi invaderas för våra enorma mineraler och resurser? Vad händer om du måste, inom några timmars varsel, fly ditt hem? Skulle du inte åtminstone vilja förstå den här tekniken och förstå de möjligheter den möjliggör? Jag hoppas ärligt talat att jag aldrig behöver placeras i en position där jag skulle behöva få tillgång till alla funktioner som bitcoin tillhandahåller, men dessa funktioner är illustrativa för de användningsfall vi ser i realtid runt om i världen.

Tänk om regeringen beslutade att de inte gillade det du har sökt på internet och beslutat att frysa dina bankkonton? Det är precis vad de gör i Kina. "Men vi är ingenting som Kina"... är inte vi? Jag ska inte börja med ett gnäll om censur och mediamanipulation här, du kan göra din egen läxa i detta avseende. Sedan 2020 har vi sett dessa censurbeteenden öka oroväckande. Vem vet vad som händer härnäst. En dag kanske vi pressas till en punkt där vi vill välja bort. Det är skönt att veta att vi kan.

Centralbank Digital Valutor

Har du hört talas om centralbankens digitala valutor? EU, USA, Ukraina och Australien, för att nämna några, har redan sagt att de är nära att rulla ut en (figur 5), Kina har redan en. Kina använder social kreditvärdering för att manipulera och tvinga sina medborgare. Om du gör som du blir tillsagd kan du få en låg ränta på ditt bostadslån, om du inte gör det kanske de bara fryser dina konton. Kanske berättar de var och när du kan spendera dina pengar.

Figur 5. Digital euro — Källa https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

I västvärlden innebär en CBDC att du har ett konto direkt hos Fed/Central Bank. Går förbi det traditionella banksystemet. ECB:s ordförande, Christine Lagarde, citerades av IMF och beskrev några av de funktioner som CBDC kan tillhandahålla. Ett exempel hon gav var att du kan ha en viss kreditpoäng om du äter ekologisk broccoli men en annan kreditpoäng om du gillar öl och pizza. Socialt tvång kan komma och det kommer att implementeras genom det monetära (valuta) systemet. Fiats valutor dagar är räknade, de vet det. Jag misstänker, även om CBDC:er kommer att försöka köpa sig lite mer tid med en berättelse om hur CBDC:er skiljer sig från ett fiat-system. Låt dig inte luras, CBDC är bara en tekniskt förbättrad version av samma fiat-valutasystem. Ett system utformat för att göra dig fattigare, men med de extra funktionerna att de "belönar" gott beteende.

CBDC:er kommer med största sannolikhet att distribueras genom en pengadropp, en digital stimulanscheck. Folk kommer att älska det, det är gratis pengar. De kommer sedan att tala om för dig hur länge du har att spendera det, och i vilka butiker du kan spendera det. Men du kommer inte att bry dig, det var gratis pengar, och det är så här de börjar nerför den hala backen av kompletta valutakontroller. Detta låter hyperboliskt och en smula på konspirationsteoretikerns sida, men detta är väldokumenterat. Lägg lite tid på att titta på det. Oavsett om du tror på vad jag säger eller inte, fråga dig helt enkelt, vad kan du göra för att skydda dig själv om något sådant här kommer in?

Slutsats

Bitcoin ger dig makten att ha slutgiltiga transaktioner och ger dig tillgång till en inbyggd digital, helt tillåtslös bärartillgång. Ingen regering, bank eller institution kan hindra dig från att spendera vad du vill när du vill och till vem du vill. Bitcoin kan inte konfiskeras när den hanteras på rätt sätt. Att stänga av Bitcoin skulle vara besläktat med att stänga av hela internet globalt, inklusive satelliterna som sänder blockkedjan från rymden. Bitcoin är ekonomisk frihet. När push kommer att knuffa kommer folk att välja hur de vill handla i den här världen, det kan ta lite tid, men jag är övertygad om att folk kommer att välja ett decentraliserat och tillståndslöst, öppet monetärt nätverk. Öppna system vinner alltid. Bitcoin vinner på lång sikt. Kanske är du fortfarande inte 100% övertygad, men fråga dig själv, tänk om det jag och många andra säger stämmer? Vill du ha noll exponering? Börja sänka dollarkostnadsgenomsnittet till bitcoin, stryka ut volatiliteten, få lite hud i spelet och påbörja din utbildningsresa.

Med stor kraft kommer stort ansvar.

Bitcoin låter dig bli din egen bank. När du väl köpt bitcoin har du valet att bestämma hur långt du vill gå för att bli din egen bank. Det finns ett talesätt i Bitcoin, "Inte dina nycklar, inte dina mynt". Om du köper bitcoin på en börs och du behåller ditt saldo på börsen, lämnar du dig själv öppen för en eventuell attack av den börsen och permanent förlust av dina mynt. Detta kan inte vändas, eftersom det är tillståndslöst och censurbeständigt, ingen kan vända någon transaktion. Det finns ett antal bitcoin-plånbokslösningar som vi kommer att introducera under de kommande veckorna, men en liten stunds sökning på nätet visar dig att en hårdvaruplånbok (figur 6) är det säkraste sättet att lagra din bitcoin. Jag rekommenderar starkt att ta vård av dina egna mynt och dina egna nycklar, jag använder personligen Ledger hårdvara plånböcker på grund av deras lätthet att använda, flexibilitet och gränssnitt. Köp alltid dina hårdvaruplånböcker direkt från tillverkaren.

Säkerhetskopiering och nyckelhantering spelar en viktig roll och säkerheten för dessa säkerhetskopior måste också övervägas allvarligt. Om någon snubblar över din fröfras (frasen som används för att skapa din plånbok, ungefär som ett riktigt långt lösenord), har de tillgång till dina nycklar. Som nämnts kommer vi att djupdyka i plånböcker under de kommande veckorna, men det finns ingen bättre tid att börja forska än nu. Det finns mycket information tillgänglig på YouTube.

Figur 6— Ledger Hardware Wallet. Källa: https://www.investopedia.com/best-bitcoin-wallets-5070283

En nackdel med att vara din egen bank är "slutgiltigheten" av betalningar som vi har nämnt tidigare. Även om det finns många många fördelar för denna slutgiltiga avveckling finns det en liten nackdel, transaktioner kan inte återkallas. Ett misstag i en adress kan innebära permanent förlust av mynten som skickas. Ett hack på ett utbyte kan inte vändas. Med stor makt kommer stort ansvar, det är inte svårt att hantera, det kräver bara lite arbete och lite utbildning. Men det finns inget mer stärkande än att veta att du har fullständig kontroll över din rikedom och att det inte finns någon tredje part som kan göra något åt det.

Du tar en betydande risk genom att lagra din förmögenhet i valuta i banksystemet. Byt ut din valuta mot hårda pengar (bitcoin) som ökar i köpkraft över tid, lagra dina mynt i en hårdvaruplånbok, ta äganderätten till denna digitala bärartillgång och bli din egen bank.

Tack för läsning.

Referensprojekt

- The Unbanked, 2017 Findex-rapport. Världsbanken, visad 17/07/2021 https://globalfindex.worldbank.org/sites/globalfindex/files/chapters/2017%20Findex%20full%20report_chapter2.pdf

- https://citizensparty.org.au/media-releases/government-sneaks-through-apra-bail-law-fuels-anti-bank-revolt

- https://www.legislation.gov.au/Details/C2018A00010

- https://www.aph.gov.au/Parliamentary_Business/Committees/Senate/Economics/BankingDeposits/Report

- https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

- https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for-new-digital-currency

Dazbea

en del riktigt intressant information, välskriven och allmänt användarvänlig.

Tack för tipsen om kreditreparation på denna utmärkta webbplats. Några saker jag skulle ge som råd till människor bör vara att ge upp den faktiska mentaliteten de kan köpa nu och betala senare. Som samhälle tenderar vi alla att upprepa detta för många saker. Detta inkluderar tillflyktsorter, möbler, samt föremål vi vill ha. Du måste dock skilja ens önskemål från behoven. När du arbetar för att höja din kreditpoäng behöver du faktiskt några uppoffringar. Du kan till exempel handla online för att spara pengar eller så kan du vända dig till second hand-leverantörer istället för dyra varuhus för kläder.

Bra sagt, tack för att du delar med dig av dina tankar.

Vi tror att detta är ett av de områden som vårt utbildningssystem kommer till korta. Elever lämnar skolsystemet utan att ha ett grepp om begrepp som behov, önskemål, kredit, tidspreferens, skulder, dra intjänande från framtiden... Om de gjorde det tror vi att världen skulle vara på en bättre plats.