När jag började min investeringsresa följde jag en väg som många privata investerare gick. Jag läste en hög av de rekommenderade böckerna om investeringar, från Graham till Greenblatt till Pabrai till Lynch. Jag lyssnade på otaliga poddar och tittade på oändliga timmar på YouTube. Jag hade gjort research och var fast besluten att följa i fotspåren av storheter som Warren Buffett. Jag ville bli en värdeinvesterare. Jag ville hitta bra aktier och jag ville köpa dem till låga priser. Lätt va?

Jag lärde mig hur man värderar företag med hjälp av de typiska kassaflödesmodellerna för rabatt, jag lärde mig att läsa en finansiell rapport och analysera balansräkningar, resultaträkningar och kassaflödesanalyser. Med all denna teori var jag pigg, upphetsad, pumpad, redo och beväpnad att gå och hitta min första diamant i roughen.

Jag slog snabbt och plötsligt ett hinder. Det fanns inga diamanter att hitta. Ingen. Kanske är detta lite hyperboliskt, men jag tittade på ett universum av ASX-aktier, använde screeners för att försöka hitta bra företag till värderingar som överensstämde med min investeringsuppsats som skulle ge min avkastningskrav för att belöna mina ansträngningar. Det var bokstavligen mindre än en handfull företag som uppfyllde mina utvärderingsmått, än mindre att de hittade dem tillräckligt billiga för att ta hänsyn till den ökända "säkerhetsmarginalen".

Det här var lite deflaterande på den tiden, jag var inte naiv nog att tro att jag skulle hitta en direkt, jag visste från vad jag hade läst att investera är ett spel om tålamod, så jag utövade detta tålamod. Jag tittade på marknaderna under de kommande 12 månaderna. Jag analyserade hundratals företag, gjorde en lista över de företag jag ville äga och jag räknade ut till vilket pris jag ville betala. Problemet var att det var uppenbart att alla andra tyckte likadant om dessa företag, de gillade dem också. Problemet var att de var villiga att betala mycket mer för dem än vad jag var. Och jag menar mycket mer. Dessa priser var inte ens i närheten av mina värderingar. Inte ens i samma bollplank.

Spola framåt till mars 2020 och vi hade en kraftig försäljning. 30–40 % nedgång på cirka 30 dagar. Jag blev superupphetsad (pandemi och global katastrof åsido), här var äntligen min chans att distribuera några av dessa pengar jag hade samlat på mig som satt på banken och gjorde absolut ingenting för mig. Ur universum av aktier jag spårar i mina automatiserade, prismatade kalkylblad, hittade jag 3 aktier jag ville köpa. 3!!... det är allt. Jag kunde inte tro att det efter den allvarligaste marknadskorrigeringen på över ett decennium gav mig endast 3 aktier som uppfyllde mina kursmål. Missförstå mig inte, jag klarade mig mycket bra i återhämtningen från dessa 3 aktier, men jag blev helt galen av att bara få 3 aktier. Jag förväntade mig att få uppleva känslor som liknar att vara ett barn i en leksaksaffär, att ha för många leksaker att välja mellan. Jag förväntade mig att behöva ta itu med de plågsamma utsikterna att bestämma vilka av mina älsklingaktier som skulle komma hem och vilka jag skulle behöva lämna bakom mig. De 3 aktierna som uppfyllde mina kriterier, medan bra aktier med bra balansräkningar och bra fundament, rankades inte alltför högt på min önskelista. Jag började naturligtvis ifrågasätta mina värderingstekniker, jag läste om några av böckerna, kollade mina formler, omvärderade mina förväntningar och jag kommer fortfarande till korta.

"Något stämmer inte här", sa jag till mig själv. Och det var här min kunskapsresa verkligen började.

Som en röd trasa för en tjur var jag fast besluten att ta reda på vad fan som pågick. Jag trodde att jag hade en god förståelse för hur marknader fungerade, utbud/efterfrågan flöden, prisupptäckt och hur den ökända Manic-Mr-Market fungerar. Ju mer jag började lära mig mer om VVS-systemet som ligger till grund för systemet, desto mer upptäckte jag verkligen hur lite jag visste. Mycket av det jag trodde att jag visste var faktiskt bara det "förmodade sättet" det var tänkt att fungera, men i verkligheten är detta långt ifrån sanningen.

I den här artikeln hoppas jag kunna visa bara några av de sätt på vilka vi har hamnat i de gigantiska tillgångsbubblor som vi upplever 2021. Den här artikeln kommer huvudsakligen att fokusera på aktiemarknaden, och precis som många av mina artiklar kommer att fokusera mer på USA enbart för att data är lättare att hitta, men lita på att samma tes gäller nästan alla aktiemarknader i världen idag.

Jag kommer att fokusera min uppmärksamhet på 3 nyckelprinciper som påverkar aktiemarknaden idag som är demonstrativa för den situation vi vet står inför. Dessa 3 ämnen är:

- Riskfri avkastning och hur den används i värderingar av tillgångspriser

- Jakten på avkastning med fokus på överskuldsatta pensionsfonder.

- Passiva flöden — ETF:er, indexfonder, 401k:s och privata investerare

Det är användbart om du har en god förståelse för obligationer och avkastning för att kunna förstå begreppen i den här artikeln. Läs igenom min artikel om obligationer för en omfattande och lättförståelig introduktion.

Nasdaq

1. Riskfri avkastning

I min artikel om obligationer tar vi upp Quantitative Easing (QE) och hur Fed använder detta QE-program för att artificiellt trycka ner avkastningen. Vi tittade också på hur det amerikanska statskassan betraktas som "Risk-Free-Rate-Of-Of-Return" och vi lyfte fram hur den riskfria-avkastningsräntan underbygger en hel del global finansiering inklusive resten av obligationsmarknaden. Genom att på konstgjord väg hålla låga priser undertrycker vi den naturliga prisupptäckten som skulle inträffa på en fri och öppen marknad. En fri och öppen marknad skulle naturligtvis avgöra vad den verkliga kapitalkostnaden skulle bli. Det vill säga vad som skulle vara den naturliga kostnaden för att låna valuta för ekonomisk tillväxt.

Det visar sig att när vi på konstgjord väg undertrycker avkastningen på statskassan, inte bara undertrycker vi på konstgjord väg den avkastning vi kan uppnå på obligationsmarknaden, vi påverkar också tillgångspriserna på andra marknader som aktier och fastigheter. Fastigheter är lätta att förstå eftersom det gör vår kostnad för att låna billigare, gör våra amorteringar billigare, vilket gör vår tjänlighet av skulder mer överkomliga. Människor kan få en investeringsfastighet eller köpa ett större hus. Denna överefterfrågan på fastighetsmarknaden som drivs av den lägre kapitalkostnaden leder till ökningar av huspriserna och skapar en fastighetstillgångsbubbla. Men det som inte är lika lätt att identifiera är hur låga räntor kan blåsa bubblor i aktiekurserna.

Många privata investerare förstår eller förstår inte helt konceptet med aktievärderingar. Många amatörinvesterare köper helt enkelt aktier för att de "gillar företaget" eller att de tror "priset kommer att gå upp", eller "priset var $61 förra veckan, det är bara $59 idag, det kommer tillbaka". Man tänker lite på konjunkturcykler, balansräkningar, framtida tillväxtpotential eller konkurrenskraftiga vallgravar. Proffsen använder dock värderingsmetoder som rabatterade kassaflödesmodeller för att utvärdera hur mycket aktien handlas för i förhållande till framtida förväntad avkastning. De försöker avgöra om aktien handlas för en premie eller en rabatt på dess inneboende värde.

Rabatterade kassaflödesmodeller

Utan att gå in i detalj om diskonterade kassaflödesmodeller kommer vi att ta upp det i framtida artiklar, vi kommer helt enkelt att titta på ett exempel på en diskonterad kassaflödesmodell och de variabler som ingår i modellen. Modellen är helt enkelt en ekvation som du kan använda för att avgöra, som markerats ovan, om en aktie handlas till en rabatt eller till en premie i förhållande till dess inneboende värde. Eget värde kan vara subjektivt och ligger utanför den här artikelns tillämpningsområde, det räcker med att säga att det är ett mått på vad ett företag är värt, det står för saker som materiella och immateriella tillgångar, kontanter, varulager men också saker som vinst. potential, tillväxtpotential och framtida resultat. Med andra ord, vilket pris ska detta företag värderas till att ta hänsyn till allt du skulle vinna på att köpa det. Som det mesta finns det många sätt att skin-a-cat när det kommer till rabatterade kassaflödesmodeller. Det finns otaliga olika tillvägagångssätt, metoder och varianter av formel för att ta fram ett företags egenvärde. Dessa är lätta att hitta på internet om du vill få en djup förståelse utöver den här artikeln, men vi kan säga att det vanligtvis finns ett par konsekventa variabler som ofta förekommer. Nämligen tillväxttakt och diskonteringsränta.

Man brukar börja med att bestämma det fria kassaflödet, vanligtvis genom att titta på deras senaste finansiella rapport. Du måste sedan bestämma en tillväxttakt för att prognostisera vad vi förväntar oss att tillväxten av dessa kassaflöden kommer att vara i framtiden. Du använder sedan en diskonteringsränta för att bestämma vilket pris du ska betala för dessa framtida kassaflöden som kommer att ge dig en avkastning på din investering. Och det är här vår gamla vän den Fed-manipulerade statskassan kommer in i bilden.

När investerare vill jämföra äpplen med äpplen använder de den riskfria avkastningsräntan som basnivåjämförelse för vad de ska betala för en aktie. Om vi till exempel är generösa och för närvarande föreslår att den riskfria avkastningsräntan för en amerikansk statsobligation är 1 %, föreslår vi att en investerare kan parkera sina pengar i en av dessa obligationer och tjäna 1 % varje år för liten eller ingen risk. Om vi däremot ville ta lite mer risk och köpa aktier skulle vi förvänta oss lite högre avkastning än 1 % för våra ansträngningar, så vi använder den riskfria avkastningsräntan som en jämförelse i våra värderingar .

Låt oss använda ett exempel för att försöka illustrera detta bättre. I det här exemplet använder jag en värderingsmetod som beskrivs i "The Warren Buffet Accounting Book - Av Preston Pysh och Stig Broderson". Av respekt för författarnas immateriella rättigheter kommer jag inte att tillhandahålla den specifika formeln, den här boken säljs till fyndpris och är en starkt rekommenderad läsning för varje investerare.

Denna formel tar hänsyn till bokfört värde (som är ett mått på företagets materiella tillgångar), utdelningsränta (hur mycket företaget betalar till aktieägarna årligen), tillväxttakt (hur mycket vi förväntar oss att företaget ska växa över tiden), diskonteringsränta (som vi redan har markerat) och en tidsperiod av ägande (jag brukar anta 10 år).

Med den här formeln höll jag alla variabler lika utom diskonteringsräntan. Diskonteringsräntorna på 1 %, 3 %, 5 %, 8 % och 10 % har använts för att illustrera effekterna som dessa varierande nivåer kommer att ha på aktievärderingen.

Figur 1. Exempel på modell för rabatterat kassaflöde

I det här exemplet valde jag en ASX-aktie som heter Super Retail Group (Ticker: SUL). Jag bestämde mig för att jag skulle låtsas att jag genomförde den här utvärderingen från och med juli 2020 (1 år innan jag skrev) för att vara mer illustrativ för detta exempel. Så på analysdagen handlades aktien till $8.06. Genom att lägga till de bokförda värdena från deras finansiella rapport bestämmer vi tillväxttakten under de föregående åren och jag antar att denna tillväxttakt kommer att fortsätta i framtiden. Vi räknar sedan in den senaste utdelningen, antar att detta även kommer att fortsätta i framtiden och vårt kalkylblad och formel gör resten. Vi kan se att jag nu har prismål för var och en av de diskonteringsräntor som nämnts tidigare.

Som diskuterats kommer investerare ofta att köra dessa modeller för att få en jämförande värdering mot den riskfria avkastningen. Vi slog fast att vi skulle anta en nuvarande riskfri avkastning på 1 %. Vi kan se att med en diskonteringsränta på 1 % som tillämpas på DCF-modellen står det att om jag skulle köpa SUL för 11.00 USD, skulle jag kunna förvänta mig en avkastning på 1 % år för år under de 10 åren av ägande. Aktien handlas för närvarande till $8.06, baserat på enbart det aktuella priset och DCF-värderingen, ser detta ut som ett billigt pris för aktien. Att kunna köpa aktien för 8.06 USD innebär att jag får den till en rabatt på en förväntad avkastning på 1%.

Men om 1 % är min riskfria ränta, vill jag inte ha lite mer valuta för pengarna för att ta mer risk? Det här är trots allt en butik, de kanske går sönder, jag kan förlora alla mina pengar!! Jag kör min modell igen, men den här gången använder jag 3 % som avkastningskrav och jämför resultaten. 9.19 USD. Om jag kan köpa aktien för mindre än 9.19 USD kan jag förvänta mig en avkastning på bättre än 3 % år efter år. den extra risken jag tar, jämfört med vad jag kan få riskfritt från en statsobligation.

När jag går högre upp med min nödvändiga diskonteringsränta kan jag se att det nuvarande priset börjar se mindre och mindre attraktivt ut. Om jag ville få en avkastning på 10 % år efter år för min risk att äga denna aktie, skulle jag behöva köpa den här aktien till ett pris under 5.10 USD. Med andra ord, om jag kräver en avkastning på 10 % ser den här aktien nu ut övervärderad.

Vi kan nu se i det här exemplet att ju lägre den Fed-manipulerade riskfria avkastningen är, desto mer attraktiva börjar aktierna se ut som jämförelse. För att utöka denna tanke, om Fed tillät räntorna att stiga till vad många tror skulle vara den naturliga marknadsjämvikten på någonstans mellan 4–6 %, (låt oss använda 5 % för att göra det enkelt), en 5 % riskfri avkastning. skulle vara det riktmärke vi skulle sätta oss själva för att jämföra all annan avkastning. Vår aktie SUL handlas redan till en premie till vår nya riskfria avkastning på $7.72 @ 5%. Så varför skulle vi bry oss om att ta överrisken för mindre lämna tillbaka? Det skulle vi inte. Om Fed tillät statsobligationer att stiga, massiva aktier omvärderingar skulle följa, skulle marknaden inse att de betalar för mycket jämfört med en riskfri ränta och en enorm försäljning skulle påbörjas.

Vi såg i min artikel om obligationer att Fed inte kan tillåta en avyttring på aktiemarknaden eftersom det kommer att orsaka massiva likvidationer att starta, detta kommer att återkoppla till sig själv. Samma sak kommer att hända med obligationsmarknaden, en massiv försäljning när människor strömmar till den upplevda säkerheten för USD. Detta kommer att sätta ytterligare press på priserna och mata sig själv ännu mer. Vi befinner oss i en evig slinga av undergång.

Ju lägre kurserna är, desto billigare verkar aktier för människor som letar efter ett hem och en potentiell avkastning för sitt kapital. Detta leder oss in i nästa bränsle för elden som är tillgångsbubblan på aktiemarknaden … sökandet efter avkastning.

2. Sökandet efter avkastning

Obligationer och aktier spelade båda en avgörande roll i typiska investeringsportföljer, särskilt de investeringsportföljer av hedgefonder, penningförvaltare, familjekontor, pensionsfonder och statliga förmögenhetsfonder. 60/40 aktie/obligationsportföljen var läroboken för institutionella spelare som gav det perfekta förhållandet mellan risk och belöning. Detta balanserade förhållande mellan belöning och risk kräver en nyckelkomponent... uppnå en anständig avkastning på obligationer.

När obligationsräntorna pressades och pressades under de senaste 40 åren, kom vi till en punkt där det var liten belöning alls för att hålla en obligation. Faktum är att när vi väl räknar in inflationen (se den här artikeln för en god förståelse för inflation) är vi garanterade att förlora pengar. Låter som en bra affär, eller hur?

Under de senaste åren har vi sett fler och fler institutioner fly den traditionella "säkerheten" för obligationer som söker efter avkastning, söker efter en faktisk avkastning på sitt kapital. Vart går de och letar? Aktiemarknaden.

Sidanteckning: Hur finns det en obligationsmarknad överhuvudtaget hör jag dig fråga? Varför skulle folk slösa sin tid på ett investeringsinstrument med negativ avkastning? Tja, helt enkelt, vissa har mandat att göra det. Japp, vissa affärsbanker och fonder som pensionsfonder har faktiskt mandat att hålla obligationer ... galet hej? Dessutom har många av dessa fonder mandat av sin egen styrning att upprätthålla vissa andelar av aktier/obligationer, de styrs också av vilka typer av tillgångar de kan hålla och vilka investeringsklasser av fordonen de kan hålla.

Låt oss fokusera vår uppmärksamhet specifikt på pensionsfonder, eftersom de är en bra fallstudie för att förklara hur denna "sökning efter avkastning" påverkar aktievärderingarna. Pensionsfonder är förenklat en enda stor skuldfond. Fonder som de som innehas av kommuner i USA har överskuldsatta pensionsskulder. Det betyder att de har för många löften att betala sina sedan länge pensionerade poliser, brandmän och offentliga tjänstemän än vad de har kapital tillgängligt inom fonden på lång sikt. Det är underförstått att dessa pensionsfonder kräver ~7–8% avkastning på sitt kapital för att förbli solventa. Detta var inte ett sådant problem när de kunde få 5% på sin obligationsportfölj. Det blir mycket mer alarmerande när de bara kan få 2%.

Låt oss titta på några trevliga runda siffror för att förstå detta ytterligare:

Låt oss anta att fonden har 1 miljard dollar i tillgångar.

Vår portföljfördelning på 60/40 ser vår portföljallokering som 600,000,000 400,000,000 XNUMX USD för aktier och XNUMX XNUMX XNUMX USD för obligationer.

Historiskt sett skulle obligationsportföljerna avkastning mellan 4–6 % medan aktieportföljerna har avkastat 8–10 %.

Låt oss anta en pensionsskuld på 8 %, vi måste uppnå en avkastning på 8 % på våra investeringar för att täcka utgifterna och inte urholka vårt kapitalbelopp på 1 miljard USD.

Obligationer, som vanligtvis är den mer stabila tillgången, är lite lättare att förutse så vi bestämmer att vår avkastning för året är 6 % i år. Bra för oss!! Så 6 % av våra 400,000,000 24,000,000 XNUMX $ = XNUMX XNUMX XNUMX $

Kom ihåg att vårt krav på att förbli lösningsmedel är 8 %. Målavkastning därför = 0.08*$1 miljard = $80,000,000 XNUMX XNUMX

Kräv avkastning från aktier är därför 80,000,000 24,000,000 56,000,000 $ - XNUMX XNUMX XNUMX $ = XNUMX XNUMX XNUMX $.

Avkastningskravet som % av aktieportföljen är därför 56,000,000 600,000,000 9.33 USD/XNUMX XNUMX XNUMX USD = XNUMX %

Genom att uppnå 6 % på våra obligationer behöver vi en avkastning på 9.33 % från vår aktieportfölj. Vi har ett bra investeringsteam, förhoppningsvis är vi ok i år.

Men…. Fed har sitt QE-program som sänker avkastningen till 1 % nu på grund av den senaste marknadsturbulensen. Detta har påverkat hela obligationsmarknaden. Nu, även genom att ta lite större risker genom att få mer exponering mot högavkastande (lågklassiga) obligationer, är det bästa vi kan få för det kommande året 2 %, förutsatt att inga fallissemang är uteslutna.

Låt oss återbesöka vår fond och knacka på siffrorna igen.

Ny obligationsavkastning: 0.02*400,000,000 8,000,000 XNUMX $ = XNUMX XNUMX XNUMX $

Nödvändig lagerretur: 80,000,000 8,000,000 72,000,000 USD — XNUMX XNUMX XNUMX USD = XNUMX XNUMX XNUMX USD

Nytt avkastningskrav som % av vår aktieportfölj: 72,000,000 600,000,000 12 USD/XNUMX XNUMX XNUMX USD = XNUMX %

Hmmm, nu kanske vi har ett problem.

Vi har nu räknat ut att vi behöver 12% från vår aktieportfölj för att förbli i svart för fonden. Problemet är att nu alla fonder där ute jagar samma sak som vi och som vi också såg tidigare att aktievärderingar blir högre och högre när alla börjar jaga denna avkastning med den riskfria avkastningsräntan som måttstock.

Pensionsfonden tvingas antingen acceptera lägre avkastning och börja äta på sin huvudman, eller jaga mer avkastning genom att ta mer risk. För det första alternativet kommer deras avkastningskrav att öka på grund av denna urholkning av kapitalet för varje år de låter sin kapital erodera. Detta kommer att sätta mer press på dem att tjäna högre avkastning varje år som detta fortsätter och gräva ett djupare och djupare hål. Oftare än inte väljer de alternativ 1, jagar högre genom att gå längre ut på riskkurvan, köpa högre avkastningsobligationer (mer risk) och köpa mer riskfyllda aktier som försöker jaga den högre avkastningen. Kanske tittar de på sin förvaltningsmodell och omvärderar portföljfördelningen 2/60. Kanske avsätter de mer kapital till aktieportföljen och gör den till 40/70 eller 30/80?

En sak är säker, mer uppmärksamhet riktas mot aktiemarknaden för högre avkastning. Med det kommer fler kapitalflöden när de balanserar om sina portföljer. De gamla ståndaktiga blue chips-aktierna går till botten av värdehögen och in kommer de skummande tillväxtaktierna i hopp om dessa svårfångade tvåsiffriga avkastningar.

Pensionsfonder är bara ett exempel på hur detta sökande efter avkastning bland traditionella fonder orsakar en förändring i den traditionella stabila investeringsportföljen och därmed koncentrerar mer kapital till aktiemarknaden. Denna ökade efterfrågan på lager leder till högre priser. Institutionella penningflöden har utan tvekan dramatiska effekter på de totala marknadsvärderingarna, men låt oss inte helt glömma den lilla killen heller. Detta leder oss till punkt 3, Passiva inflöden.

3. Passiva inflöden.

Om du har läst någon av de populära investeringsböckerna som publicerats under de senaste decennierna, inklusive bibeln från varje självutnämnd värdeinvesterare, The Intelligent Investor av Benjamin Graham, finns det ett vanligt tema som dyker upp ofta. Köp marknaden.

Det har bevisats gång på gång att många professionella penningförvaltare och aktivt förvaltade fonder misslyckas med att slå marknaden. Aktiva investeringsstrategier, där analytiker granskar marknadsrörelser och väljer enskilda aktier, ligger ofta under den övergripande marknadsutvecklingen. Släng in några % för aktiva förvaltningsavgifter och detta misslyckande med att slå marknaden förstärks ytterligare till nedsidan när vi väl tar hänsyn till dessa avgifter. Varför skulle du då betala någon orimliga avgifter för privilegiet att underprestera marknaden? Många gör det inte, och trenden är att fler och fler inte är det. Det faktum att de flesta fonder underpresterar på marknaden börjar bli välkänt inom såväl investeringskretsar som privata investerare.

Graham, i The Intelligent Investor framhöll ofta att det kan vara svårt att välja aktier, och för de som saknar tid, engagemang, kunskap och passion för det borde de helt enkelt inte göra det. Han förespråkade att köpa indexet, få exponering mot marknaden som helhet. Att göra detta ger diversifiering inom aktieuniversumet och jämnar ut volatiliteten och förbättrar avkastningen. Många investeringsböcker som publicerades därefter ekade samma tankar och när vi växte till att förstå mänskligt beteende och marknadspsykologi, stöddes dessa tankar ytterligare genom att ta bort känslorna från människors handelsbeteenden.

I takt med att marknaderna utvecklades gjorde också investeringsinstrumenten tillgängliga för investerare. Införandet av börshandlade fonder gav investerare exponering, likviditet och handelsbarhet. En gång i tiden om du hade kapital att använda i en passiv strategi, gav du ditt kapital till en fond. Många av dessa fonder hade specifika strukturer och restriktioner för tillgången till ditt kapital. Om du till exempel behövde tillgång till ditt kapital i en hast var detta inte alltid möjligt inom korta tidsramar. Många fonder skulle ha en minsta låsningstid av detta kapital eller minimala villkor så länge som 12 månaders varsel för att dra ut dina pengar. Införandet av börshandlade fonder gjorde det möjligt för investerare att kunna få tillgång till fördelarna med en fond, men tillät dem att handla med andelar i fonden på börsen precis som de skulle göra med enskilda aktier.

Inom universumet för börshandlade fonder (ETF) har vi nu både aktivt och passivt förvaltade fonder. Det är här vi låser upp den tredje pusselbiten som leder till högre tillgångsbubblor, passivt hanterade ETF:er.

Passivt förvaltade ETF:er har blivit mycket populära de senaste åren, främst på grund av deras låga avgiftsstruktur och prestanda. Det finns många olika sätt som passivt förvaltade ETF:er är strukturerade och många olika sätt du kan få exponering mot en mängd olika marknader. Det finns ETF:er som ger exponering mot obligationer, aktier, till och med fastigheter. Inom dessa breda rubriker har du ETF:er som spårar specifika index eller marknader eller branscher. Till exempel finns det ETF:er som fokuserar på gruvaktier, eller tillväxtmarknadsaktier, eller högavkastande obligationer eller kommersiella fastigheter. Nästan vilken kombination av marknad och investeringsinstrument du kan tänka dig, du kommer med största sannolikhet att hitta en ETF som täcker det.

ETF:er är ett utmärkt sätt för investeraren att få exponering mot en mängd olika investeringsinstrument utan att behöva läsa (eller förstå) finansiella rapporter eller förstå makroekonomiska faktorer eller förstå hur geopolitiska spänningar kan påverka marknaderna. De är en one-stop-investeringsbutik, parkera din valuta, gå iväg och glöm det. Låt marknaden leta upp det.

Investerare kan använda strategier för genomsnittliga dollarkostnader inom ETF:er för att konsekvent bygga upp sin förmögenhet över tiden. Och eftersom de handlas på en börs anses de vara mycket likvida, vilket innebär att du vanligtvis enkelt kan varva ner din position och få tillgång till ditt kapital efter behov.

Index ETF är i synnerhet ett mycket populärt investeringsinstrument för investerare. Vad är egentligen en index-ETF? Ett typiskt aktieindex är helt enkelt en ETF som kommer att köpa alla aktier som förekommer inom ett specifikt index. Indexet är en korg av aktier som uppfyller vissa fördefinierade kriterier. Du är förmodligen bekant med det populära indexet som rapporterats om inom finansmedia som Dow Jones Index eller S&P500. Dessa index är ett sätt som investerare kan hålla sig à jour med marknadsrörelserna som helhet. S&P500 är till exempel ett index skapat av Standards & Poor. Detta index innehåller de största 500 företagen som handlas inom de amerikanska börserna som uppfyller specifika urvalskriterier. Vi kommer inte att gå in på detaljerna i dessa kriterier här, men det räcker för nu att säga att dessa 500 företag helt enkelt är de 500 bästa företagen i termer av börsvärde inom de börsnoterade företagen som kan investeras på de amerikanska börserna.

En ETF som följer S&P500 skulle därför vara en börshandlad fond som passivt (vilket innebär att ingen ytterligare tanke eller urvalsprocess eller partiskhet beaktas) köper en marknadsviktad allokering av dessa 500 aktier för varje dollar som strömmar in i fonden.

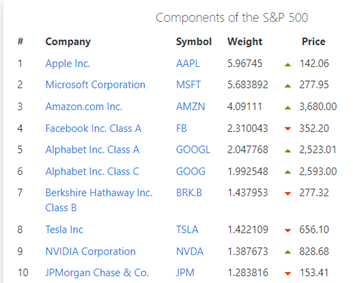

Från och med juni 2021 värderas det totala börsvärdet för de 500 företag som utgör S&P500-indexet till ~36 biljoner dollar. Varje företag i universum utgör därför en % av denna totala summa på 36 biljoner dollar enligt deras individuella företags marknadsvärden. Figur 2 ger en lista över de nuvarande topp 10 (juli 2021)

Figur 2. Topp 10 aktier SP500 — källa < https://www.slickcharts.com/sp500>

Apple Inc, som är det största företaget i termer av börsvärde, utgör nästan 6% av detta totala börsvärde. Medan ett företag som Ralph Lauren är ett av de minsta och utgör bara 0.015 % av marknadsvikten. De 10 bästa aktierna inom S&P500 står för över 25 % av det totala börsvärdet. Det är då lätt för dessa 10 bolag ensamma att påverka hela indexutvecklingen som helhet, vilket har varit fallet under 2020–21.

Varför är detta viktigt? Det är viktigt på grund av de passiva flödena. Mer och mer detaljhandelsinvesteringskapital flödar in i dessa passiva investeringsinstrument. I Australien är vi vana vid vårt pensionssystem. En % av vår inkomst allokeras automatiskt till pensionsfonder för att investera inför vår pension. Mycket av detta förvaltas aktivt, men en del hanteras passivt, och superfonder använder ETF:s som dessa för att investera för deras räkning. USA har sitt 401k investeringssystem. 401k-systemet är en avgiftsbestämd plan där anställda kan göra bidrag till sina pensionskonton tillsammans med möjligheten till ytterligare arbetsgivaravgifter. Investeringen av dessa medel sköts dock ofta direkt av den anställde själv. Och du gissade rätt, majoriteten av detta kapital slutar med att investeras i passiva fordon som index-ETF:er.

Problemet här är att dessa passiva inflöden till marknaderna snedvrider prissignalerna. Den massiva muren av pengar som ständigt strömmar in på marknaderna tar bort den naturliga prisupptäckten som finns mellan normal utbud/efterfrågan ekonomi.

När professionella institutioner aktivt investerar, gräver de igenom ekonomin, kontrollerar balansräkningar, genomför DCF-modeller och försöker fastställa det inneboende värdet av dessa aktier samtidigt som de försöker avgöra om aktien handlas till en premie eller till en rabatt i förhållande till deras värderingar.

De passiva indexfonderna gör inget av denna prisupptäckt. De har mandat av sin struktur och styrning att blint investera allt kapital i det index som de spårar vid indexmarknadens viktning för varje aktie.

Det betyder att för varje $1 som flödar in i fonden köper de automatiskt 0.06 $ i Apple-aktier och 0.0015 $ i Ralph Lauren-aktier. Oavsett om aktien är övervärderad eller inte. Det spelar ingen roll om Tesla handlas till 1000 15 x pris till vinst (Warren buffet gillar att hålla PE under 1), varje $0.014 som strömmar in i en passiv indexfond kommer automatiskt att allokera ~XNUMX till Tesla-aktien, i linje med dess marknadsvikt bidrag till index.

Populariteten för passiva indexfonder har vuxit enormt under åren och av många av de goda skäl som vi redan har lyft fram är det svårt att slå marknaden så det är bara att köpa marknaden. Men dessa stora kapitalflöden tar bort den normala prisupptäckten som annars skulle hittas. Det uppskattas att så mycket som 45 % av marknadsfondernas andel finns inom passivt förvaltade fonder, vilket innebär att hälften av efterfrågan, som jagar utbudet, inte bryr sig om vilket pris den betalar för aktien. De kommer bara att fortsätta köpa aktier till vilket pris som helst. Detta är en alarmerande statistik och hjälper verkligen till att förklara varför aktiemarknaden verkar vara så överköpt.

Tar hem den

Det finns ett antal finansiella institutioner som enligt sina stadgar har mandat att köpa vissa typer av instrument, att avvika från aktie-/obligationsportföljer är mycket svårt för dem att göra. De kan inte sitta i kontanter, de måste använda dessa medel enligt deras stadga. Vissa, som dessa pensionsfonder som diskuterats, måste inte bara använda dessa medel, de har utgifter som dikterar den avkastning de måste uppnå bara för att förbli solventa.

Artificiellt sänkta avkastning tvingar tillgångspriserna att skjuta i höjden, institutioner har mandat att betala priset för dessa aktier för att helt enkelt få den exponering mot aktier som de har mandat att behålla.

Cantillon-effekten innebär att de rika först får tillgång till kapitalet och förvärvar tillgångarna innan de skjuter i höjden.

Detaljhandelsinvesterare fortsätter att blint hälla sitt kapital i hinken och jagar dessa priser högre när de går, samtidigt som de inte använder någon prisupptäckt genom processen, vilket garanterar att de betalar högsta dollar under denna bubblaperiod.

Men fråga dig själv, med allt vi har lärt oss, varför är inte dessa priser paraboliska? Varför matchar de inte exakt M1 penningmängdskurvan? Varför ser vi fortfarande nedgångar på marknaden och små försäljningar och varför köps dessa avyttringar snabbt upp igen?

För att det ska bli en försäljning måste någon sälja eller hur? Någon säljer tillräckligt i vart och ett av dessa rallyn varje gång. Vilka är dom? De är de personer som inte har mandat av sina stadgar att ha vissa allokeringar till vissa investeringsinstrument. De är personer med hög nettoförmögenhet som kan anställa de bästa av de bästa för att göra jobbet åt dem, utvärdera vad som är undervärderat och vad som är extremt övervärderat. Det här är människorna som förstår marknadsstrukturen och de förstår att nästan hälften av kapitalet som kommer in på marknaden kommer att blint köpa aktierna till vilket pris som helst. För varje köp finns det en säljare, fråga dig själv vilken sida står du på? Är du personen som köper allt och allt till högsta dollar (och ja, detta inkluderar Aussies med fonder i Super) eller är du personen som vet att aktien är övervärderad, får tillgång till gratisvalutan först, köper tillgångarna först och säljer till varje och varje rally?

Slutsats

Nästan varje enskild aktie på den största globala marknaden är prissatt högt 2021, när man använder traditionella modeller för diskonterade kassaflöden. Jag hoppas att jag bara kunde lyfta fram ett par anledningar till att så kan vara fallet, jakten på avkastning, den riskfria avkastningen och de passiva inflödena står verkligen för mycket av det vi har förlorat i villkor för normal prisupptäckt på en fri och öppen marknad. Det är vanligt att se aktier handlas med stora multiplar av sina intäkter, till och med stora multiplar av sina intäkter. Men Average Joe är inte så klokare. Böckerna vi har läst har uppmuntrat oss att använda dessa fordon som passivt förvaltade fonder. Men när vi gör det, konkurrerar vårt kapital med dessa skuldsatta pensionsfonder som kämpar för att förbli solventa, och de skyhöga aktievärderingarna från killarna som "vet vad de gör". Denna tävling fortsätter att sätta bränsle i elden, vilket leder till ännu högre värderingar. Hela tiden lastar förmögna individer och familjekontor glada av sina väskor.

Fed är fångad i en ständig loop av konstant valutaförsämring genom tryckning av pengar och QE. Detta sätter i sin tur accelererande på elden genom Cantillon-effekten (som vi har lärt oss om i tidigare artiklar), eftersom denna valuta hittar in i tillgångspriserna. Undertryckandet av avkastningen ger sedan tillgång till tillgångsbubblan ytterligare som vi har belyst i den här artikeln.

Så vad ska Average Joe göra? Vi har sett att valuta går baklänges genom inflationen, vi har ingen belöning genom att hålla valuta inom banksystemet eftersom det inte finns någon avkastning för den risk vi utsätts för för att göra det (och gör inga misstag, vi har verkligen betydande risker med banker , detta kommer att vara ämnet för min nästa artikel). Tillgångar pressas längre och längre utom räckhåll av ett system som kan välta närhelst Fed beslutar att de har fått nog. När de bestämmer sig för detta, poppar bubblan; om de inte gör det kollapsar valutan (se Weimarrepubliken 1920-talet), eller så imploderar den på sig själv på andra sätt via en svart svanhändelse som vi inte ser komma.

Det ärliga och sanningsenliga svaret, och den tillgångsklass jag återkommer till gång på gång, ju mer jag lär mig om detta galna finansiella system, är Hard Money. Guld, Silver och Bitcoin. Det är den enda tillgångsklassen vi har kvar som medel-/låginkomsttagare. Och det är uppenbart att det är dit de rika också vänder sig. När de säljer de här tillgångarna till oss förvarar de dem inte i kontanter och de förvarar dem inte i obligationer. Dessa stora aktörer gör nu steg för att tillåta sina styrmodeller att äga bitcoin, och det finns gott om bevis för att stödja denna trend.

Tyvärr för oss har de stora pojkarna sätt att manipulera både ädelmetaller och kryptomarknader, och de har gjort det. Den lyckliga sidan för oss är att det betyder att dessa priser är artificiellt deprimerad. Jag föredrar mycket artificiellt sänkta priser än jag gör artificiellt uppblåsta priser. Nu är den perfekta tiden att köpa dessa tillgångar när de är deprimerade. De rika äger medierna och de sprider rädsla, osäkerhet och tvivel (FUD) om tillgångar som bitcoin, skakar nya aktörer och skrämmer dem från sina positioner, statistiken på kedjan stödjer detta. Läs den här artikeln för att förstå mer.

Det finns helt enkelt inget annat sätt att skydda oss från centralbankernas finansiella tyranni än med hårda pengar. De måste fortsätta göra det de gör och de kommer att göra det så länge de kan. Det betyder inte att aktier inte kommer att stiga mer härifrån, och att du inte kan öka välståndet under tiden, men vi gör det efter centralbankernas infall, det här är inte en fri och öppen marknad, de kan stäng av kranarna när det passar dem, det är därför jag inte gillar marknaderna för tillfället. Jag förstår VVS mer än många människor jag känner, därav varför jag skriver dessa artiklar, och jag är livrädd.

Bitcoin är hopp. Bitcoin är det bästa sättet för Average Joe att skydda det de arbetar så hårt för att samla på sig. Vi drar inte nytta av denna ständiga pumpning av tillgångsbubblan, eftersom vi inte äger tillräckligt med tillgångar ännu, vi försöker fortfarande samla dem. Men den här charaden kommer att sluta en dag och den kommer att sluta illa. Visst, vi kommer att dra nytta av allt vi kan äga nu under tiden, men kommer vi att få en adekvat signal innan makthavarna bestämmer sig för att det ska ogiltigförklaras? Skulle vi känna igen den signalen om/när den dyker upp? Kommer media att säga åt oss att börja avveckla våra tillgångar eller kommer vi att fortsätta höra saker som "Inflationen är övergående", "Vi kommer att höja räntorna 2024", "Avtrappningen av penningtrycket kommer att börja snart". Gav de oss en rättvis varning 2008? Vem förlorade? Bankerna blev räddade av skattebetalarna, tillgångsvärderingar krossades men många av de stora pojkarna avvecklade sig tidigt nog eller blev räddade. Mamma och pappas pensionskonton blev helt utplånade. Var var deras räddningstjänst?

Systemet är utformat på ett visst sätt, och för det mesta håller det oss friska och sysselsatta (för det mesta). Men det håller oss också som slavar för löner. Den vacklar på gränsen till instabilitet och det enda sättet att hålla den flytande är genom valutaförringelse som urholkar medelklassen. Det enda vi kan göra är att utbilda oss själva och förbereda oss och kanske, bara kanske vi faktiskt kan dra nytta av vad som är en oundviklighet, när det hela lindas upp. Det kan vara ett år från nu, det kan vara om 20 år. För närvarande finns det ingen bättre tillgång jag vill byta ut min surt förvärvade valuta mot annat än mot hårda pengar. Var vänlig förstå dock, på en marknad kommer guld, silver och bitcoin med största sannolikhet också drabbas på kort sikt. Bli inte panikslagen. När marknader säljer ut, folk täcker sina marginaler, de säljer allt och strömmar in i USD, detta kommer att dra ner ädelmetaller och bitcoin också, men de kommer att vara snabba att återhämta sig. För att upprepa, Average Joe kommer inte att få tillräckligt med signal för att agera och sälja före de stora pojkarna, men att sitta i kontanter mellan nu och då säkerställer att du går baklänges.

När valutanedgången avvecklas kommer priserna på dessa tillgångar med hårda pengar att skjuta i höjden strax efter. När detta händer kollapsar tillgångspriserna. Jag kommer sedan att titta på att byta ut mina uppskattade hårda pengar mot de deprimerade tillgångarna och växa min förmögenhet på det sättet. Det är dumt att försöka skaffa tillgångar när de är på rekordnivåer. Aktiepotentialen att fortsätta uppåt är begränsad härifrån. För att vara ärlig kommer jag förmodligen inte att byta ut min bitcoin mot andra tillgångar, guld och silver ja, men inte min bitcoin. Jag kommer mer än troligt att låna mot det. Detta kommer att behandlas mer i detalj i framtida artiklar.

Kom ihåg att pensionsfonder som jagar 12 % avkastning inte kommer att kunna behålla detta år för år, det finns helt enkelt inte 12 % sammansatt tillväxt tillgänglig från de nuvarande aktienivåerna. Allt fler vill gå i pension och nedstängningar orsakar allt fler anställningsproblem. En höjning av pensionsnivån kommer att öka pensionsskulden vilket innebär att de kommer att behöva söka ännu mer avkastning. Det här kommer inte att sluta bra, skriften sitter på väggen om vi vill ta oss tid att läsa den.

Vi vill ackumulera tillgångar nu som kommer skydda oss i en nedgång. Vi vill sälja tillgångar när de är på högsta nivå, inte köpa dem. Vi bör vara beredda på en stor marknadsförsäljning och positionera oss för att dra nytta av den när den väl kommer. Men kontanter är inte din vän.

Bitcoin Guld och Silver är få, centralbanker kan inte skriva ut mer av det, de kan inte skriva ut det ur tomma intet, de har ingen kontroll över dess förnedring. Men alla 3 kommer att gå upp i sin köpkraft över tiden. Jag tror att bitcoin accelererar snabbare än de andra, det är fortfarande en undervärderad tillgångsklass, den anses fortfarande vara utkant, men jag kan lova dig att de professionella pengarna rör på sig nu.

Använd strategier som sänker dollarkostnaden för att köpa bitcoin och stryka ut eventuell volatilitet, byt ut din överskjutande fiat-valuta utanför dina akutfonder (vad det nu betyder för dig) till hårda pengar som bitcoin. Se min tidigare artikel om inflation för exempel på hur man kan dollar-kostnadsgenomsnitt (DCA) och fördelarna det ger.

Stapla hårda pengar medan andra tillgångar är överprissatta och vänta på att dagarna når den finansiella motsvarigheten till försäljningen på svart fredag. När köper du elektronik eller kläder? När de är till försäljning det är då. Varför är aktiemarknaden annorlunda? Nedgångar händer, de kallar upp- och nedgångarna för "cykler", vi är i en massiv cykel nu som en dag kommer att varva ner, det som går upp måste komma ner. Kommer du att vara redo?

Tack så mycket för att du läste.

Daz Bea

Twitter: @dazbea1

Rekommenderad läsning

The Warren Buffet Accounting Book– Preston Pysh och Stig Brodersen.