I en av mina tidigare artiklar talade jag om inflation och förklarade hur inflationen urholkar vår köpkraft. Med tiden tappar våra dollar i värde och köper oss mindre och mindre saker. Om du vill ha en sammanfattning av det, klicka här.

I den artikeln tog jag upp oro över hur räntorna inte spelar rollen som beskyddare mot inflation som de en gång gjorde. Utan anständiga räntenivåer, när vi väl räknar in inflationen, går vår valuta bakåt i reala termer. Vi hör ofta saker som "Reservbanken håller kontanträntan på 0.5%", men vad betyder det egentligen? När de säger kontantränta, är det samma sak som ränta, statsräntor eller realränta? Det är lätt att se varför Average Joe kastar sina hand-ups upp i luften i förvirring. För de flesta jag känner, medelinkomsttagare, är allt vi bryr oss om vad våra bostadslåneräntor är, men kaninhålet är djupare än de flesta av oss inser.

Jag är faktiskt inte riktigt här för att prata om bolåneräntor idag, även om jag kommer att beröra dem kortfattat för att illustrera några av skillnaderna mellan villkoren som lyfts fram ovan, jag är mer intresserad av att ge dig lite inblick i statskassans räntor och varför de har betydelse. Vi måste få en god förståelse för bindningar. Obligationer spelar en viktig roll i global finans, närmare bestämt amerikanska statsobligationer och deras tillhörande amerikanska statsräntor. Mycket av nyckelterminologin och takeaways från den här artikeln är lika överförbara till andra statsobligationer som de från suveräna nationer med suveräna valutor som Australien, Nya Zeeland, Kanada och Storbritannien. Vi kommer att titta på denna nyckelterminologi i detalj, uppdelningsutbyten och titta på hur FED kontrollerar avkastningen med kvantitativ lättnad.

Jag kommer att visa i den här artikeln varför globala skulder har hamnat i ett hörn och varför räntor är det största hotet mot att få upp denna massiva skuldbubbla. Vi kommer att titta på varför FED och centralbankerna (inklusive Reserve Bank of Australia) är jävla sugna på att hålla systemet flytande. Genomgående hoppas jag kunna belysa hur denna politik gör de rika rikare samtidigt som medelklassen urholkas.

Amerikansk statsobligation

Att bryta ner terminologin

Låt oss få lite terminologi ur vägen.

Obligationer. Det enklaste sättet att förstå en obligation är att se det som ett lån. När regeringar eller företag vill låna pengar går de (vanligtvis) inte till en bank som du och jag, de går till obligationsmarknaden. De ger ut obligationer på löftet att betala tillbaka huvudsakliga (det lånade beloppet) vid förfallotiden (vid slutet av den angivna löptiden) och de kommer att betala en kupong (ränta) med förutbestämda intervall.

När en stat ger ut en obligation kallar de det för en statsobligationer. Skattkassans räntor är därför den kupong/ränta som staten måste betala till innehavaren av obligationen. Dessa statskassor är kapitalkostnaden för regeringen. På en normal, fri och öppen marknad skulle statens statsräntor bestämmas av den balans mellan utbud och efterfrågan som vi har diskuterat i andra artiklar. Det betyder att om den aktuella staten i fråga var en riskabel låntagare (som vi har även regeringar kreditbetyg), kan marknadens aptit att köpa dessa obligationer vara låg, vilket betyder att ingen vill köpa dessa obligationer, och regeringen i fråga skulle behöva höja kupongen som erbjuds för att locka folk att köpa dem. På en fri och öppen marknad skulle denna nivå snart hittas när långivare hittar den ränta de skulle kräva för att ta risken. Om du inte riktigt följde det, var inte rädd, vi kommer snart att återkomma till det för att förhoppningsvis göra konceptet lite mer tilltalande.

Cash-Rate. Det finns en skillnad mellan statsobligationsräntan som vi definierade ovan och den kontantränta vi ibland hör på nyheterna. När vi hör: "Reservbanken säger att de håller räntan på 0.5%". Vad de syftar på är kontanträntan. Detta ska inte förväxlas med statskassan. Kontanträntan är den ränta till vilken banker lånar pengar, antingen sinsemellan eller från reservbanken. Detta är baskapitalkostnaden för banker och är basräntan för det som bestämmer räntan på dina bostäder och räntorna du tjänar på dina insättningar på banken.

Räntorna i och för sig är en allmän term som beskriver konceptet att ha en kapitalkostnad. Med andra ord, hur mycket kostar det mig att låna? Räntorna i sig kräver mer sammanhang när man talar om dem, de kan lika gärna tala om kontanträntor, statsobligationsräntor, företagsobligationsräntor, fasta inlåningsräntor, bostadslåneräntor etc etc etc.

Företagsobligationer. Som vi såg med statsobligationer kan företag också ge ut obligationer som kallas företagsobligationer. När företag vill växa eller expandera kan de gå till en bank som du och jag och betala bankräntan, eller så kan de ge ut obligationer på sina egna villkor och låta marknaden bestämma. De fungerar mycket på samma sätt som en statsobligation.

Låt oss titta på ett exempel så att vi kan identifiera några mer relevanta termer.

EG Dazza's Antique Guitar Store Pty Ltd ger ut en serie obligationer på 10,000 6.5 $, med en kupong på 10 % som betalas kvartalsvis och med en löptid på 10,000 år. Detta innebär att de lånar $6.5 3 på varje obligation de emitterar, de betalar 10% ränta per år som betalas var tredje månad, och i slutet av 10,000-årsperioden betalar de innehavaren av den obligationen de ursprungliga $3. Vid emission har denna obligation en avkastning på XNUMX %.

Nyckeltermer vi kan identifiera från exemplet ovan:

- Huvudman/Nominellt värde/Parvärde — beloppet som kommer att betalas vid förfallodagen (10,000 XNUMX USD)

- Kupongpris — Beloppet av betald ränta (6.5 % årligen)

- Kupongdatum — När kupongräntan kommer att betalas, är halvårsvis eller årligen vanliga (kvartalsvis i exemplet ovan)

- Förfallodatum — Det datum då det nominella värdet kommer att betalas ut till innehavaren (10 år från datumet för utfärdandet i detta exempel).

- Avkastning — Avkastningen vi får från ägandet som ett mått på förväntad avkastning vs betalt pris. Vi kommer att gå igenom detta i detalj senare.

Mamma! Var kommer obligationer ifrån?

När en regering av företagsobligationer emitteras handlas obligationerna normalt på den primära marknaden (t.ex. investeringsbanker etc). Investeringsbanker och primärhandlare deltar i dessa auktioner på den primära obligationsmarknaden (tyvärr, ingen genomsnittlig Joe's tillåten) och de får första knäcken på bytet. När de har köpts kan de hållas tills obligationen löper ut, där innehavaren helt enkelt hämtar kupongen. Eller så säljer dessa återförsäljare obligationerna på andrahandsmarknaden mellan andra banker, institutioner, fonder och privata investerare. Sekundärmarknaden är där obligationspriserna spelar in och där vi måste börja tänka på avkastning. Jag kommer snart att skörda, jag lovar.

Var kommer statsobligationer ifrån?

Som vi påpekade tidigare är statsobligationer statsemitterade skulder. De ger ut skulder så att de kan spendera dem. När de spenderar mer än de tjänar på skatteintäkter kallar de det för ett budgetunderskott, men de pengarna måste komma någonstans ifrån. Låt oss titta på vår favorit monetära degenererade USA av A. När den amerikanska regeringen vill spendera valuta går de och tittar i kakburken och inser (oftast) att den är tom. De går sedan till obligationsmarknaden för att låna en del. Uncle Sam är "alltid bra för det" så det finns (vanligtvis) efterfrågan på deras skulder. Det betyder att det vanligtvis finns en lång lista över banker och nationer som väntar på att låna ut den amerikanska statens valuta. Varför? Eftersom de aldrig kommer att betala sina skulder kan de alltid skriva ut mer, så det anses vara en fristad för investeringar. Läs min artikel om Fiat Valuta för att få en förståelse för hur USA kan skriva ut så mycket de vill (och skriv ut så mycket de vill, det här är nyckeln till att få en holistisk syn på finans).

Jag nämnde precis att det "vanligtvis" finns efterfrågan, förutom att de inte kommer att bli standard, men var annars kommer denna efterfrågan ifrån? USA har massiva underskott genom import (det betyder att de importerar mer varor än de exporterar). Detta innebär faktiskt att de exporterar massor av USD till andra länder. Andra länder som Kina, till exempel, har liten användning för USD i sitt eget land eftersom de har sin egen fiat-valuta. Detta innebär att Kina antingen sitter på stora högar av värdelösa USD som de inte kan använda, eller så kan de investera dem tillbaka i USA genom att köpa amerikanska statsobligationer som de får en kupong för sina problem. (Åtminstone var detta fallet, Kina investerar nu USD i utländska infrastrukturprojekt och har mycket låga amerikanska statsköp 2021, men de var en gång ett av de största köpen av amerikanska skulder). På grund av denna USD-export är det vanligtvis stor efterfrågan på amerikanska statsobligationer eftersom länder lånar tillbaka sin USD i utbyte mot kupongen. Denna efterfrågan på amerikanska skulder är det som hjälper till att trycka ner räntorna. För att utveckla, om vi tittar på detta i enkla utbud/efterfrågan ekonomiska termer, om det finns en efterfrågan på amerikanska skulder, behöver USA inte försöka locka någon med attraktiva räntor på sin kupong. Om den situationen skulle vända, och efterfrågan på amerikanska skulder skulle minska, skulle USA behöva höja räntorna för att göra denna skuld mer attraktiv för långivare.

Ett skuldproblem och ett ränteproblem i ett

Världen befinner sig i en enorm skuldbubbla. USA är utan tvekan på ett dåligt sätt, men det är inte många nationer som inte är det. Den totala amerikanska skulden i skrivande stund i juni 2021 är ~28.42 biljoner USD (se figur 1). Det är ett fenomenalt stort antal. Vi kastar ut "biljoner dollar" som om det inte betyder något nuförtiden. Siffran "en biljon" är nästan ett för stort tal för den mänskliga hjärnan att förstå. Om du ville räkna till en biljon, räkna upp med 1 siffra per sekund, skulle du ha varit tvungen att börja räkna runt 29,000 1 f.Kr. Om du kunde tjäna 2739 miljon dollar per dag skulle det ta dig 1 år att spara XNUMX biljon dollar (försök inte räkna ut det med din egen lön, det kommer bara att trycka ner dig). Poängen för mig att lyfta fram detta är att lyfta fram det faktum att USA helt enkelt inte har råd att räntorna går för höga från nuvarande nivåer. Ju högre räntorna går, desto högre blir servicekostnaderna för deras enorma skuldhög. Detta skulle få en ännu större förödande effekt på deras redan gigantiska skuldemission.

Figur 1. USA:s skuldklocka https://www.usdebtclock.org/

Men på baksidan av högränteargumentet, vad händer när räntorna blir så låga att efterfrågan börjar minska? Mening, tänk om kupongen som USA betalar för sin skuld blir så låg att långivare inte längre ser värdet i att hålla obligationerna. När långivare inte längre är intresserade av 1% ränta börjar de leta efter alternativa investeringar (t.ex. titta på Kina och deras Belt and Road-initiativ). Men om efterfrågan är borta, tvingas USA höja räntorna för att locka långivare eller hur? Men vi såg precis att USA inte har råd att räntorna blir för höga eftersom kostnaden för att betala sina skulder kommer att förlama dem ännu mer i skuld. De är redan i ett hål de inte kan ta sig ur.

För att upprepa, om efterfrågan på amerikanska statsobligationer börjar avta, sätter detta en press på räntorna. Högre räntor stressar inte bara staten och deras förmåga att betala skulder, det sätter press på räntorna på allt och det kan få stora konsekvenser för marknaderna och ekonomin som helhet.

Den amerikanska statsskuldsräntan anses vara den riskfria avkastningen. Varför anses det vara riskfritt? För som jag påpekade tidigare kommer USA aldrig att betala sina skulder (teoretiskt). De driver en fiat-valuta som inte backas upp av någonting. Vi har varit på en fiat-valutastandard sedan 70-talet. De kan och kommer bara att skriva ut mer pengar när löptiden på deras obligationer närmar sig. År 2021 "skriver" de inte ens ut det längre, de lägger bara till några fler nollor i sitt redovisningssystem. Enkel. Så eftersom de aldrig kommer att betala sina skulder (åtminstone i reala termer är inflation en helt annan sida av detta argument, men för tillfället...) anses deras skuld vara riskfri.

Eftersom det amerikanska statskassan anses vara den riskfria avkastningsräntan, blir den den måttstock med vilken i stort sett alla andra finansiella instrument mäts. För att förtydliga, när företag emitterar sina obligationer, tvingas de konkurrera med regeringen om kapital (tävla om långivares kapital). Men företag anses inte vara riskfria som en regering som har en licens att skriva ut valuta. Företag som missköter sin ekonomi blir ofta insolventa. Dessa företag likvideras, vilket innebär att allt som kan säljas säljs av för att betala av gäldenärer och borgenärer. Tur för obligationsinnehavarna, de är en av de första i raden som ska betalas (åtminstone före aktieägarna). Men som ofta är fallet, har ett konkurserande företag inte alltid tillräckligt med tillgångar för att likvideras till nominellt värde (vilket innebär att obligationsinnehavarna är korta). Därför, om du ska låna ut till ett företag istället för det amerikanska statskassan, tar du en risk och du kommer att vilja bli belönad för denna överrisk du tar. Det är då inte orimligt att du kräver en högre kupongränta än den amerikanska statsobligationen. Det skulle verkligen vara mycket sällsynt att se nyutgivna företagsobligationer med kuponger som är lägre än statskassan och ännu sällsyntare att hitta en köpare av den skulden.

Företagsskulder — det är inte bättre

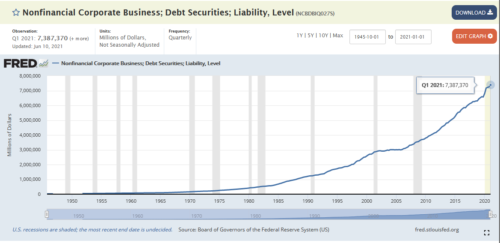

Vi börjar nu bygga en bild av hur alla dessa pusselbitar hänger ihop och varför räntorna är ett problem. Precis som USA:s skuldnivåer är företagens skuldnivåer också högre än de någonsin varit i historien. Figur 2 visar ökningen av icke-finansiella företags skuldnivåer för USA hittills. Det är bara cirka 7.4 biljoner dollar.

Figur 2. Företagens skuldnivåer: Källa: St Louis FED.

Denna massiva skuldmur står inför, vad som är mer konfronterande är att en stor andel av denna skuld kommer att förfalla under de kommande åren. Detta innebär att om statskassans räntor tillåts stiga, måste företag konkurrera med högre kupongräntor för att locka långivares uppmärksamhet. Vinsterna har sjunkit till för många företag under ansträngande ekonomiska förhållanden de senaste åren, vilket gör det svårare för företag att helt enkelt betala av dessa löptider från sina kvarhållna vinster/vinster när skulden förfaller. Detta tvingar dessa företag att ge ut skulden igen för att betala av dessa förfallande skulder, och i praktiken byta gamla skulder mot nya. Högre räntor skulle innebära högre kupongbetalningar, vilket sedan äter ytterligare in på dessa sjunkande intäkter som vi just lyfte fram. Det är nu en ond cirkel och förklarar exakt hur och varför vi är på den plats vi är på globalt sett. Det vill säga massiva skuldhögar och regeringar som tvingas hålla låga räntor för att hålla systemet flytande.

Återbesöker inflationen

Låt oss kasta en ny skiftnyckel i arbetet. Inflation. Inflation är ökningen av kostnaderna för varor och tjänster och minskningen av dollarns köpkraft. För en djupdykning om inflation, klicka här för en av mina tidigare artiklar. När vi kastar in inflationen i mixen sätter vi press uppåt på räntorna genom långivares efterfrågan. När inflationen höjer sitt fula huvud kräver långivare högre räntor för att försöka motverka inflationen de ser i varor och tjänster. Räntorna är det främsta skyddet när det kommer till inflation. Så om räntorna för närvarande är låga, men inflationen är hög, börjar vi tappa "efterfrågesidan" för nya emissioner och utlåning. Om inflationen är närvarande och är på betydande nivåer (vilket den är i skrivande stund) så säkerställer räntenivåer som är lägre än inflationstakten i princip att du förlorar pengar i det långa loppet i form av köpkraft.

utbyten

Så vi börjar se nu att det är en komplicerad balans mellan risk, avkastning, inflationsförväntningar och utbud/efterfrågan som dikterar statskassan. Låt oss nu introducera några fler termer (håll med mig, det här kommer att gå ihop, jag lovar). Låt oss nu titta på termerna "avkastning" och "avkastningskurva".

Jag pratade kort om andrahandsmarknaden lite tidigare. Andrahandsmarknaden är där majoriteten av handeln med obligationer sker. Det som slutar med att hända på fria marknader är att räntorna bestäms av marknaden utifrån efterfrågan på skulden. Om du är en högrisklåntagare, räkna med att behöva betala en högre ränta. Det är ganska enkelt. Men låt oss nu titta på hur den sekundära obligationsmarknaden fungerar och nu hur obligationspriserna spelar in. "Vänta, du sa innan att en obligation på $10,000 10,000 köps för $10,000 XNUMX, och sedan får du en kupong och du får $XNUMX XNUMX tillbaka vid förfallodagen, det är ganska enkelt". Det verkar som om allt som finns där, men vad vi har är en andrahandsmarknad där dessa saker handlas. Och där det finns en marknad, med utbuds- och efterfrågekrafter, får man naturligtvis prisupptäckt mellan människor som vill sälja och människor som vill köpa. Människor säljer obligationer hela tiden, de kanske är handlare, de kanske säljs för att täcka skuldförbindelser eller marginalkrav, de kanske vill köpa ett hus, pensionärer säljer obligationer för valuta att leva på etc etc etc. Och likaså letar folk att köpa hela tiden av många anledningar och ekonomiska mål.

Men som vi vet ändras räntorna då och då. Så vad händer om jag äger en statsobligation på 10 1 USD och betalar en kupong på 9 % med 5 år kvar till förfall, men räntorna av någon anledning som inte är den här världen är nu 10,0000 %. Vem skulle vilja betala $1 9 för något som ger dem 5%, med det i XNUMX år när de kunde gå direkt till marknaden för att få samma sak och betala en XNUMX% avkastning? Ingen som är vem. Men vad händer om jag verkligen behöver pengarna? Jag går till marknaden och ser vad jag kan få för den.

Här är ett exempel så att vi kan dyka ner i några figurer för att måla hela bilden.

Säg att den nuvarande statsobligationsräntan är satt till 2 %, vi kan förvänta oss att emissionen av högklassiga företagsobligationer då ligger någonstans över det 2 %-strecket, låt oss säga 3 %. (Jag har inte pratat om högklassigt ännu och vad det betyder, det räcker med att säga att det betyder de minst riskfyllda låntagarna från företagen, det är om du ska tro kreditvärderingsinstituten. Gå och se filmen "The Big Short").

Tillbaka till exemplet. Säg att jag har en företagsobligation på 10,000 10 $, 3 år av hög kvalitet med en kupong på 13,000 %, teoretiskt sett är den obligationen värd 10,000 300 $ inklusive nominellt värde och den totala avkastning den kommer att ge. Dvs nominellt värde på 10 XNUMX USD och XNUMX USD/år i räntebetalningar x XNUMX år. Därför:

$ 10,000 + $ 3000 = $ 13,000.

Om jag nu vill sälja den obligationen, ska jag då förvänta mig att få hela $13,000 XNUMX för den obligationen?

Förmodligen inte för att köparen inte skulle tjäna något på det i verkliga termer, och trots allt betalade jag bara 10000 10,000 $ för det i första hand. Om jag köpte den ny idag och sålde den i morgon, om saker och ting förblev oförändrade på marknaden (dvs. räntorna förblev desamma) skulle jag förmodligen kunna förvänta mig att kunna sälja den igen för XNUMX XNUMX dollar. Men fria marknader är fria marknader och bud och begär för alla finansiella instrument finner en jämvikt mellan utbud och efterfrågan. Teoretiskt sett kunde den obligationen handlas för vilket belopp som helst från noll till oändligt om det fanns någon som var villig att köpa till vilket pris som helst och någon som var villig att sälja till vilket pris som helst. Men återigen finns den jämvikten alltid och ett realistiskt vattenmärke skulle hittas för att den handeln skulle kunna inträffa.

Säg nu att jag bara köpte den här obligationen för några veckor sedan, men något förändrades i ekonomin och Fed beslutar att hålla ner statsräntor från 2% till 1% för att försöka stimulera utgifter och tillväxt. Nyemitterade högklassiga företagsobligationer handlas nu till 2%. Nu börjar min 3%-avkastande obligation se ganska attraktiv ut för andra investerare. Om jag nu skulle gå till marknaden för att erbjuda min obligation, skulle jag kunna förvänta mig en premie över de 10,000 2 $ jag betalade för den enbart baserat på det faktum att du bara kan få XNUMX % kuponger från de nya emissionerna.

Om vi jämför 3%-obligationen med 2%-avkastningsobligationen över löptiden för var och en kan vi se att 3%-obligationen kommer att returnera $13,000 10 under de 12000 åren jämfört med $2 från den nya emissionen vid 10%. Det är hela 10,000 % mer under obligationens livstid. Jag skulle realistiskt sett kunna förvänta mig att någon skulle betala mig allt från $11,000 2 upp till en realistisk buffert under skillnaden i erbjudandet (dvs. $XNUMX XNUMX) jämfört med XNUMX%-avkastningsobligationen.

Låt oss nu titta på realräntor eller real avkastning. Real avkastning betyder, vad får jag egentligen tillbaka i form av avkastning för min investering om jag betalar en premie eller rabatt till nominellt värde på en obligation. I det här föregående exemplet ovan, säg att någon köpte min 3%-avkastningsobligation för ett pris av $10,500 500, vi kan nu räkna ut vad den verkliga avkastningen är för den nya innehavaren av obligationen. Vi förväntar oss att den reala avkastningen kommer att vara lägre än kupongräntan eftersom den personen betalade en premie på $500 för min obligation över nominellt värde. De betalade i princip $3 för förmånen att tjäna 10%-kupongen. Till skillnad från när jag köpte obligationen för 13 10.5 USD för att tjäna totalt 13 3 USD under obligationens livstid, betalade de 3000 2500 USD för att tjäna 2500 10500 USD. De tjänar inte 10% för en vinst på $2.38 under obligationens livstid, utan de får bara $2.38 för obligationens livstid. Deras avkastning kan därför beräknas med $3/$XNUMX/XNUMXår = XNUMX%/år. De XNUMX % är känd som den reala räntan eller helt enkelt avkastningen, för även om kupongen fortfarande säger XNUMX %, har premien som betalades nu minskat den totala avkastningen på vinsten och därmed ändrat realavkastning.

Även om det är sällsynt att ha stora ränteförändringar med en hel procent som vi visade ovan, är exemplet ovan verkligen ett realistiskt exempel på hur obligationspriser eftersträvas på andrahandsmarknaden. Detta förklarar varför vi har en andrahandsmarknad som investerare och handlare ständigt leta efter sätt att få avkastning.

Samma matematik fungerar uppenbarligen för den omvända situationen. En situation där vi hade en höjning av statsobligationen för nyemission kan leda till att jag måste sälja min obligation för mindre än nominellt värde. Om räntorna var högre nu skulle jag förvänta mig att få mindre än 10,000 3 $ för min 4% obligation om investerare kunde få XNUMX% på marknaden. Marknaden skulle hitta en jämviktsbalans för förändringen i kursen i termer av den reala avkastningen.

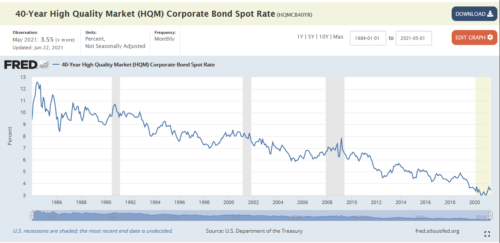

Handel med obligationer är där många investerare tjänar sina pengar. De gör sina satsningar utifrån var de tror att räntorna kommer att röra sig i framtiden. Om du tror att räntorna kommer att fortsätta att sjunka, är det ett bra sätt att skumma bort att köpa obligationer som du vet att du kommer att kunna sälja till en premie senare. Detta har varit fallet i över 40 år, lägre avkastning har inneburit att den höga delen av staden, killarna som spelar på dessa marknader har gjort ett absolut dödsfall, vi har haft 40 år av stadiga företagsräntefall. (Figur 3). Jag föreslår inte att Average Joe provar detta, det här är inte ett spel för nya barn, den här övningen var enbart illustrativ för mekaniken bakom avkastningen som behövdes för att ligga till grund för nästa del av artikeln.

Figur 3. 40-åriga högavkastningsobligationer — källa: https://fred.stlouisfed.org/series/HQMCB40YR

FED Controlled Yield — Kvantitativ lättnad

Jag har i mina exempel ovan nämnt scenariot med att FED sänker räntorna, och vi lyfte fram skillnaden mellan kontanträntan (kursen till vilken banker lånar valuta) och statskassan (den kurs till vilken staten lånar pengar) . Så vad betyder det när du hör att "FED kontrollerar kurserna" eller när finansnyheter pratar om "yield Curve Control"? Kanske har du hört talas om termen "kvantitativ lättnad". När Fed talar om att kontrollera räntorna genom kvantitativa lättnader (QE) talar de specifikt om att kontrollera avkastningen på statsräntor.

Enkelt uttryckt betyder kvantitativa lättnader att vi kommer att skriva ut valuta ur tomma intet och köpa så många obligationer som vi behöver från primärhandlare för att kontrollera avkastningen. Kommer du ihåg vår definition av avkastning ovan? Gå tillbaka och läs igenom igen om du inte riktigt har fått ner konceptet ännu, det är viktigt att förstå.

Vi kan titta på mars 2020 för att illustrera hur och varför QE implementerades. När världen började inse att det globala pandemihotet var verkligt och låsningar började införas, skakade det marknaderna. När människor får panik på marknader försöker de fly till den mest likvida tillgången som finns, den amerikanska dollarn. När fler människor får panik blir marknaderna en våldsam återkopplingsmekanism, fallande tillgångspriser skrämmer fler människor, fler människor säljer vilket sätter mer press på priserna till nedsidan, vilket får fler människor i panik igen, och ner….. vi……. gå……

När tillgångspriserna börjar sjunka, blir de som tar ut hävstång (de som lånar valuta) för att köpa tillgångar marginalkallade. Det här ämnet behöver en artikel helt för sig, men det räcker med att säga att när förhållandet (marginalen) mellan säkerheter (tillgångarna de satsar) och lånebeloppet pressas, kräver långivare av hävstångseffekten mer säkerheter för att backa upp sina positioner. Människor som tar denna hävstång har två val:

- De säljer andra likvida tillgångar (t.ex. andra aktier/obligationer) för att få kontanter för att täcka sina margin-calls.

- De stänger sina positioner. En annan term för detta är att de är likviderade och beroende på vilket mäklarsystem som används kan detta ofta göras automatiskt om Loan-To-Value-kvoten överskrids. För att förtydliga, prisförsäljningen kan ske så snabbt, folk har inte ens möjlighet att reagera och satsa mer säkerheter, deras position stängs helt enkelt automatiskt.

Båda scenarierna ovan sätter ännu mer nedåtpress på tillgångspriserna och denna återkopplingsslinga multipliceras. Detta förklarar varför när vi ser marknadsoro och försäljningar av tillgångar, kan de vara våldsamt snabba på nedsidan.

I mars 2020 upplevde vi just detta, en våldsam försäljning av aktiekurser. Historiskt sett, om det fanns volatilitet på aktiemarknaden, skulle människor översvämmas till obligationer som deras fristadstillgång. Aktier och obligationer såg ofta gungande om den ena eller den andra hade problem, den andra skulle se en topp i efterfrågan. Men i mars 2020 såg vi att båda tillgångsslagen såldes av. Detta är ett värsta scenario för regeringen och FED.

Särskilt försäljningen av statsobligationer var ett stort problem. Som vi belyste ovan när vi tittade på avkastningen, leder en minskad efterfrågan på statsobligationer till en rabatt på obligationens kapitalvärde, vilket naturligtvis leder till en ökning av den realiserade avkastningen. För att förtydliga, när marknaden fick panik, försökte folk desperat sälja sina obligationer så tillgången på obligationer gick igenom taket. Men det fanns liten eller ingen efterfrågan, ingen ville köpa dessa obligationer. Så "budet" (priset som köparna är villiga att betala) gick lägre och lägre och "frågan" (priset säljarna är villiga att sälja för) fick jaga ner dem. Skillnaden mellan utbetald rabatt till nominellt värde ökade, vilket resulterade i en hög realiserad avkastning. Som vi redan påpekat är detta ett stort problem när vi går in i en period av ekonomisk osäkerhet (t.ex. en global pandemi) eftersom regeringar vill spendera under dessa tider. Att spendera betyder att de behöver låna. Att låna innebär att de behöver emittera fler obligationer, vilket i sin tur innebär att de måste konkurrera med att dessa realiserade avkastningar uppnås på andrahandsmarknaden.

För att förhindra att aktie- och obligationsmarknaderna spyr ut ytterligare, kommer FED ut och tillkännager att de börjar kvantitativa lättnader (igen). Hur QE fungerar är FED:s tryckvaluta (genom att lägga till några nya nollor till deras balansräkning och till reserverna som hålls hos bankerna) och de byter ut dessa digitalt tryckta dollar mot obligationerna (till vilket pris som helst) för att kontrollera avkastningen inom vad de anser vara en acceptabel nivå. Detta är känt som att tillhandahålla likviditet till marknaden genom att signalera till säljare att det kommer att finnas en köpare om de vill sälja. De startade den här pågående omgången av QE i mars 0 och de har inte slutat. Australien är inte annorlunda och vi går till och med så långt som att tillkännage styrning av avkastningskurvan där de specifikt tillkännager ett räntemål att behålla med sin nytryckta valuta. FED/RESERVBANKEN/

Jag går vidare in på detta koncept med pengautskrift i min artikel om Fiat Valuta, jag rekommenderar starkt att du läser den om du inte redan har gjort det. Den här artikeln kommer att ge dig en god förståelse för Cantillon-effekten och hur QE gör de rika mer rika samtidigt som de gör lägre/medelklassen fattigare.

För att sammanfatta, går FED in genom att skriva ut pengar för att förhindra systemisk kollaps. Vi har skapat enorma skuldbubblor, men det här problemet löses aldrig, vi fortsätter helt enkelt att sparka burken på vägen för framtida generationer att ta itu med. Vi måste blöda ut det nu och ett fiat-valutasystem håller ett plåster på det samtidigt som det rånar medelklassen.

Slutsats

På en fri och öppen marknad likvideras och säljs företag som missköter skulder och finanser, och den nya generationen framväxande entreprenörer får en spricka. Detta är kapitalism. Istället för en fri och öppen marknad har vi lobbyverksamhet och perversa incitamentstrukturer utformade för att upprätthålla status quo. Politiker bryr sig bara om sin nästa valcykel och fattar inte och kommer inte att fatta de svåra besluten. Det råder ingen tvekan om att det skulle vara betydande smärta under tiden om de lät detta hända, men vi skulle åtminstone se det komma. De gömmer sig bakom den dolda beskattning vi upplever genom inflationen som gör oss fattigare till följd av deras politik. Den splittring som finns mellan de rika och lägre klasserna förvärras. Men de som ligger närmast fiatvalutans injektionspunkt blir rikare och har inga incitament att ändra systemet.

Tillåter vi kortsiktiga åtstramningar och smärta för att systemet ska kunna rätta till sig som det ska? Eller fortsätter vi att ingripa med det enda sättet vi vet hur? Genom att trycka mer pengar.

Att flytta till en hård pengastandard är den enda lösningen. När företag rör sig SKA de likvideras, inte räddas. Vi skattebetalare frontar notan, antingen direkt genom beskattning eller indirekt genom inflation, men var inte naiva om vem som betalar, det är vi. Ju rikare du är desto mindre känner du det, faktiskt drar du nytta av det. Systemet är trasigt och måste åtgärdas. En hård pengastandard är den enda lösningen.

Men vad kan du göra? Utbilda dig själv, tala ut och bli hörd. Det är en av de drivande faktorerna till varför jag skriver dessa artiklar. Prata med dina vänner och familj och utbilda dem om vad som händer, det är det enda sättet vi kommer att driva förändring.

Vad kan du göra för dig själv under tiden? Du kan skydda dig själv. Implementera en standard för hårda pengar för dig själv och för din familj genom att stapla hårda pengar. Ta bort alternativet för dem att förnedra dina $$$ från dem. Börja välja bort systemet. Regeringar och centralbanker kan inte skriva ut hårda pengar. Om du har hårda pengar som bitcoin, går det upp i värde över tiden och det kan inte försämras av överdriven centralbanksutskrift, i själva verket gynnas bitcoin av överdriven utskrift eftersom värdet går upp i köpkraft över tid jämfört med den valutan.

Anta en strategi för att sänka dollarkostnaden för att stryka volatiliteten (den är fortfarande volatil). Jag vet att jag har täckt detta i tidigare artiklar men det är en mycket viktig punkt. Se min artikel om Inflation vs Savings den här artikeln och bläddra till slutet för information om hur du implementerar en strategi för att sänka kostnaderna i dollar för att säkerställa att du drar nytta av denna volatilitet.

Om vi alla börjar gå över till en hård penningstandard kan vi ändra systemet från insidan. Om vi håller pengar som går upp i värde kan vi utjämna villkoren, vi är fortfarande tidigt på bitcoinresan. Om vi jämför kryptoadoption med antagandet av internet så befinner vi oss i år 1997. Exponentiell tillväxt sker men vi är fortfarande väldigt tidiga. Jag hör folk säga men bitcoin är $35k, jag har missat båten. Nej det har du inte, du kan köpa 0.00000001 bitcoin om det är allt du har råd med, det viktiga är att du bara behöver börja flytta överflödig fiatvaluta från din bank och till bitcoin.

Jag lämnar det där för denna vecka. Jag ville desperat inkludera hur deprimerade statsräntor hjälper till att artificiellt blåsa upp andra tillgångar som aktier, men den här artikeln var längre än jag förväntade mig. Tills nästa gång, glad stapling.

Daz Bea

Även bland finanskunniga är obligationer otroligt missförstådda. När man tror att många (de flesta?) som betalar in till pension har en 60/40-delning är bristen på bondutbildning gränsöverskridande.