Har du någonsin hört talas om termen Fiat Valuta? Har du verkligen en bra förståelse för vad det är, hur det fungerar och hur detta kom till?

Den här artikeln kommer att introducera dig till fiat-valutasystemet och hur det påverkar medel- och låginkomsttagare. Jag börjar med att titta på nuläget vad gäller valuta och valutatillgång. Vi tittar på skillnaderna mellan pengar och valuta, och jag förklarar bankverksamhet och "uppfinnandet" av fraktionerad reservbank. Vi ser sedan tillbaka på de traditionella monetära systemen, guldstandarder och hur vi kom dit vi är idag på den nuvarande fiat-valutastandarden. Slutligen återkommer vi till bitcoin och hur bitcoin kan jämföras med vårt fiat-valutasystem.

Att förstå pengar och valuta är grunden för att bättre förstå hur medel- och låginkomsttagare missgynnas av mekaniken bakom hur fiat-penningsystemet är uppbyggt och förstå hur du kan skydda dig från dess effekter.

OBS: Som är fallet i många av mina artiklar är fakta och siffror mycket USA-centrerade. Det finns flera anledningar till detta men för att nämna några:

- Den amerikanska data är mer lättillgänglig, diskuterad och distribuerad.

- De har den globala reservvalutan, vad som händer med USD flödar igenom globalt.

- Det mesta av det vi diskuterar är direkt utbytbart för de flesta länder. AUD fiat-systemet fungerar på samma sätt som USA så problemen är skalbara.

Utbud mot efterfrågan

Enkelt uttryckt är en Fiat-valuta en valuta som inte backas upp av något annat än förtroendet att den kan bytas mot varor och tjänster. Men eftersom det inte stöds av någonting kan regeringar och centralbanker skriva ut det ur tomma intet. Japp, de kan skriva ut så mycket de vill, när de vill, och om du missade det är det precis vad de har gjort.

Att förstå varför utskrift av oändlig valuta är ett problem kan vara lika enkelt som att förstå utbuds-/efterfrågansekonomi. Utbud/efterfrågan Ekonomi bygger på det faktum att det finns en jämvikt mellan utbudet av en vara/tjänst och den efterfrågan som finns på den varan eller tjänsten. Balansen mellan utbud och efterfrågan är prisupptäckten för den varan eller tjänsten. Med andra ord, när en fri och öppen marknad existerar, upptäcks priset på något naturligt mellan vad säljare är villiga att lämna det för och köpare är villiga att byta för att förvärva det. Detta koncept fungerar för bröd, mjölk, fastigheter och allt du kan tänka dig som kan växlas mot valuta.

Om vi utökar detta tänkande något i termer av valuta, tänk på att "valuta" representerar "efterfrågesidan" av ekvationen och de "grejer" du kan köpa med den valutan som "utbudet". Med denna jämförelse i åtanke, låt oss för argumentets skull anta att "utbudet" inte förändras (det förblir fast). Låt oss nu säga att det finns en ökning av efterfrågan (en ökning av valutan). Denna ökade efterfrågan på samma mängd "prylar" kommer naturligtvis att resultera i en ökning av priserna.

Problemet här för medel- och låginkomsttagare är hur denna valuta skrivs ut och hur den injiceras i ekonomin. Denna ökning av tillgänglig valuta hamnar inte i händerna på medel-/låginkomsttagare (inte direkt i alla fall) och om/när den så småningom gör det är den inte i samma proportioner som den mängd som skrivs ut. Men denna ökning av valutan flyter verkligen runt i systemet och blåser upp priserna på saker vi vill ha och behöver.

Pengar försörjning

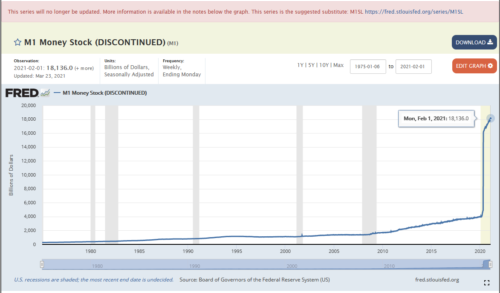

För att illustrera ökningen av penningmängden, låt oss titta på den amerikanska M1 penningmängden. Vad är M1 penningmängd, hör jag dig fråga? M1 är ett mått på tillgången på basvaluta (de kallar det pengar, men jag ska visa att det inte är det, för nu kommer dessa termer att användas omväxlande. Observera bara att de inte är samma). M1 står för den fysiska valutan (de faktiska sedlarna och mynten i omlopp), depositioner och checkbara insättningar (OBS: sparkonton fungerar annorlunda i USA än vad vi är vana vid i Australien, M1 inkluderar inte sparinsättningar). M1 är illustrativt för basskiktet av pengar. Här är ett diagram över M1 penningmängd (Figur 1)

Figur 1. USA:s M1 penningmängd 1975–2021 — källa: https://fred.stlouisfed.org/series/M1

Om din första reaktion på detta diagram var "Holy Shit!", är jag med dig. Du kommer att märka några viktiga trender här, den första är uppgången i kurvans branthet runt 2008 (GFC och introduktionen av QE1), sedan slår vi mars för 2020 och BOOM rakt upp (Nu QE infinity). Om detta inte skrämmer dig är det något fel. Det borde. Från början av mars 2020 till februari 2021 ökade M1-penningmängden från 4 biljoner dollar till 18.1 biljoner dollar. De ökade baspenningmängden med över fyra gånger. Så vi har fyra gånger så mycket fysisk valuta nu bara under det senaste året. Vi tryckte mer pengar förra året än vi gjorde under de pågående 100 åren av valuta. Om vi tänker tillbaka på våra exempel på utbud/efterfrågan har vi nu fyra gånger så mycket valuta som jagar samma mängd varor/tjänster. Men det är inte ens ett korrekt exempel. På grund av regeringens reaktioner på den globala pandemin har leveranskedjor och produktionsstörningar resulterat i en minskning av tillgången på varor och tjänster, vilket innebär att vi nu har två prispress: en ökad efterfrågan OCH ett minskat utbud.

Nästa sak att lyfta fram är att vi inte har något annat val än att luta oss tillbaka och skratta (eller gråta, jag ska inte döma). Den amerikanska centralbanken beslutade helt enkelt att sluta rapportera om denna M1-penningmängd i februari 2021. Man kan anta att de skriver ut så mycket att de bara är för generade över den paraboliska trenduppgången, antingen det eller så tog de slut på millimeterpapper. Eller så börjar folk vakna upp till konsekvenserna av vad detta betyder. Titta på det stora röda bandet längst upp på diagrammet "Den här serien kommer inte längre att uppdateras". WTF?

Det finns ett bra argument här för att denna massiva ökning inte var så alarmerande som jag har påstått, med fyra gånger så mycket pengar i omlopp. Detta förklaras av M2 penningmängdsdiagrammet (Figur 2). M2 penningmängden står för pengar i sparinsättningar. De kallar denna skillnad mellan M1 och M2 "att tjäna pengar på skulden". Detta betyder helt enkelt att vi hade mycket mer kredit i systemet än vad som backades upp av fysisk valuta i omlopp. Med andra ord hade vi mer valuta representerade av 1:or och 0:or på bankens datorsystem än vi hade fysiska sedlar och mynt. Vi täppte helt enkelt den luckan något. Vi arbetar utifrån ett komplett Ponzi-system som kallas fraktionerad reservbank. Det låter hyperboliskt, men jag försäkrar dig att det inte är det. Fractional reserve banking innebär att de kan låna ut mer pengar än vad som fysiskt finns i världen. Om vi alla gick till banken imorgon för att ta ut alla våra pengar skulle hela banksystemet kollapsa. De kallar detta en "run on the banks", och det finns många exempel på detta i nyare historia. En snabb googlesökning ger dig exempel i Grekland och Cypern, bara för att nämna några.

Men för att sammanfatta, allt som M1 och M2 betyder är att de fortfarande ökade det totala utbudet av valuta med fyra gånger. De har bara gjort det med kredit sedan 2008 och när skiten höll på att sprängas i mars 2020 lade de helt enkelt till lite mer tändande till elden för att hålla den brinnande en stund till och förvandlade en del av krediten till valuta. Och förresten, de har bekvämt slutat rapportera om M2 penningmängdssiffran också.

Figur 2. M2 Penningförsörjning — källa: https://fred.stlouisfed.org/series/M2

Så hur fan kom vi hit? Pengar och valuta

Vi måste backa och förstå skillnaden mellan pengar och valuta. Jag har berört detta i tidigare artiklar som du kan läsa här. Vi kommer inte att återuppliva gammal mark här men den största skillnaden mellan pengar och valuta är att pengar är ett "värdelager".

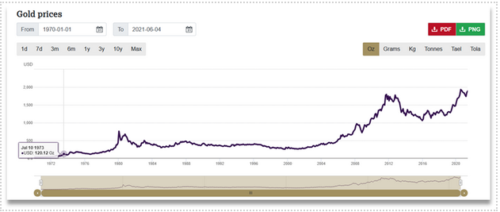

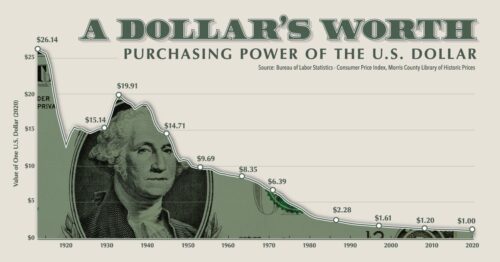

Guld har traditionellt sett fungerat som de svåraste pengarna genom historien. Det är knappt, vilket är den huvudsakliga egenskapen som gör det till en hård peng. Vi kan inte skapa guld ur tomma luften (men inte på grund av brist på försök). Det är en ändlig resurs och det blir svårare att hitta eftersom vi utarmar globala reserver över tid. Om man tänker tillbaka på utbud/efterfrågan ekonomin, är guld knappt och i begränsat utbud, men efterfrågan har förblivit något stabil om inte ökande över tiden, vilket betyder att det går upp i värde över tiden. Guld är ett värdeförråd eftersom det har gjort just detta. Det har bibehållit sitt värde över tiden (i det minsta), om inte ökat i värde över tiden. Jämför guld sedan med den amerikanska dollarn. Deras diagram är fullständiga motsatser.

Figurerna 3 och 4 är illustrativa för detta. Figur 3 visar guldpriset är USD över tiden, se……det går upp. Figur 4 visar USD:s köpkraft över tid, den går ner (överraskningsöverraskning). Frågan är då, vilken skulle du helst vilja ha på lång sikt?

Figur 3. Guldpris 1970-talet — 2021

Figur 4. Köpkraft i USD 1910–2020

Men jag avviker. Vi kan hålla med om att guld är en överlägsen form av pengar än USD. Och vi är överens om att USD inte är pengar eftersom den saknar egenskapen att vara ett "värdelager", som illustreras ovan. Men varför valde vi att använda valuta istället för guld? Varför? Eftersom guld är en enorm smärta (förlåt Goldbugs, jag är med dig i grunderna, ärligt talat, men sanningen kan göra ont).

Vad är problemet med guld?

Guld är krångligt att använda som bytesmedel. Och även om det är sant att du kan lagra en stor mängd värde i ett relativt litet paket med guld, är det inte särskilt praktiskt. Vi kan inte så bra gå iväg till butiken med en 1 oz nugget för att köpa en limpa. Vi kan inte slipa bort lite gulddamm från sidan, mäta det och känna oss säkra på att båda parter är nöjda med transaktionen. Så vi uppfann mynt. Vi skulle prägla mynt i lägre valörer, de var mer bärbara och utbytbara. När Gulds värde innebar att mindre värdevalörer blev opraktiskt att byta Andra mynt introducerades mot mindre värdevalörer. Vi började blanda in andra metaller för att späda ut mängden guld, eller så introducerade vi andra monetära metaller som silver och koppar, i sina egna myntformer.

Förnedring - en historia

Guld och guldmynt tjänade oss ganska bra som pengar, men inte utan exempel genom historien på vår gamla väns förnedring. Du förstår, regeringar, kungligheter och politiker kan helt enkelt inte hjälpa sig själva. Det romerska imperiet är ett bra exempel på regeringar som bråkar med folks pengar. När de började bråka med pengarna fungerade detta ganska väl som en katalysator för det romerska imperiets fall. Caesar bestämde sig för att börja klippa mynt. De tog ett klipp från sidorna av mynten (figur 5) och smälte ner dessa bitar till nypräglade mynt samtidigt som de förväntade sig att folk skulle behålla tron på att deras köpkraft inte hade minskat. Sedan började de späda ut blandningen av metaller i myntet ytterligare och förväntade sig återigen att medborgarna inte skulle märka/ bry sig (figur 6).

Figur 5. Exempel på klippta mynt Källa https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Figur 6: Monetär försämring via utspädningsväg. Källa: https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Vi kan se att bruket av monetär förnedring är nästan lika gammal som pengarna i sig. Men åtminstone vid den tiden använde de fortfarande monetära metaller.

Banking

Låt oss växla lite och titta på bankverksamhet. Inlåningsbanken som vi känner den idag började som lager. Lager skulle en gång vara den säkra lagringsplatsen för pengar, spannmål och råvaror. Om du hade en stor mängd guld var det vanligt att förvara (deponera) detta guld på något av dessa lager, där de skulle utfärda ett depositionskvitto till dig.

Guld, förutom smycken, användes mest som ett utbyte, men som vi redan har talat om är det skrymmande och tungt och inte lätt att dela. Eftersom det i första hand användes som ett bytesmedel gick folk till lagret, tog ut sitt guld, bytte det med handlaren, bara för att handlaren skulle återvända till samma lager och deponera det igen. Folk började lita på pantsedlar istället, sedlarna representerar en fordran på guldet på lagret. Bagaren litade på att smedens lapp var lika bra (ljud) som hans lapp. Den kom från samma lager, var tryckt på samma papper och hade samma signaturer. Så småningom vann bekvämligheten, vi skar helt enkelt bort mitten av utbytesprocessen. Vi bytte bekvämt sedlarna direkt. Folket visste att sedelns bärare hade rätt till guldet mot uppvisande av sedeln på lagret. Så varför inte bara byta sedeln istället för att släpa runt guld i en säck? Enkel.

Detta allmänna mottagande av insättningar blev vanligt. Det blev acceptabelt för allmänt lagerkvitto eftersom guld-/silvertackor och mynt är fungibla (vilket betyder att de ser ut och väger likadant och går inte att skilja från varandra). Detta innebar att om du deponerade en guldtacka så skulle den läggas på högen av andra guldtackor och när du kom tillbaka skulle du få en identisk guldtacka men inte nödvändigtvis den exakta guldtackan du först hade deponerat. Ahh, men människans frestelser……..

Lageroperatörerna observerade något... Knappt någon kom någonsin tillbaka för sitt guld. Och om de gjorde det, tack vare "General Receipt", hade de alltid enorma lager på insättning för att väl och riktigt täcka uttagen. "Så vad händer om jag bara utfärdade ett kvitto till?" "Ingen kommer någonsin att veta". Och det är vad de gjorde. De började ge ut fler kvitton än sina insättningar i sina valv. Problemet här var att det fungerade, och det fungerade bra. Ett kvitto blev två, som blev tio, och innan vi visste ordet av uppfann vi det fraktionella reservbanksystem vi känner till idag. Visst, det här var fel, visst var det omoraliskt, visst var det bedrägligt och korrupt. Men det fanns inget prejudikat i lagar och dåligt definierade lagar i England på 17- och 18-talet. Bankirerna kom undan med det, och Ponzi-planen fortsatte helt enkelt. Politikerna och tidiga ekonomer lade märke till den ekonomiska stimulans systemet gav genom att ha mer valuta i omlopp. En mans utgifter är en annan mans inkomst, så incitamentet att ändra det system som redan fanns dränktes i ett hav av blanka papperskvitton.

Dessa lagerkvitton var valuta, och detta är bara ett, men ett viktigt exempel på hur valuta introducerades genom historien. Valutan utfärdades (sedeln) med stöd av pengarna (guldet) i valven.

Om du är intresserad av att lära dig mer om detta ämne rekommenderar jag starkt att du läser Rothbards "The Mystery Of Banking" som du kan ladda ner gratis från Mises Institute.

Valutastandarder

Vi kommer in på köttet att förstå hur fiatvaluta kom till. Lika bedrövligt som de första bankirernas agerande verkade genom att ta emot mer än de hade i reserver, tro det eller ej, så är detta fortfarande ett mycket bättre system än vi har idag. De hade åtminstone fortfarande NÅGRA GULD i sina valv. När man tittade på den här första reservstandarden hade de hårda pengar i sina reserver, guldet. Genom åren har fraktionerad reservbank blivit normen. Med tiden utvecklade vi vad som har ansetts vara "acceptabla" reservstandarder när det gäller hur mycket i reserver vi ska ha för varje kvitto vi utfärdar. Men först, låt oss titta på de olika valutastandarder vi sett genom historien.

Från vår introduktion till bankväsendet i England på 17- och 18-talet, låt oss nu spola framåt till USA under eran före inbördeskriget. Vi kan titta på valutastandarder för att bygga vidare på hur vi kom till dagens Fiat-standard. Krig har varit den dominerande katalysatorn för förändring av monetära system genom historien. Krig är dyra, och du måste betala dina arméer väl för att få dem att kämpa för dig. Så eftersom krig dök upp under åren, har regeringar elastiserat de fraktionerade reserv- och kreditsystemen. I USA före inbördeskriget backades USD av guld och silver. År 1862 gjordes papperspengar till lagliga betalningsmedel och är ett utmärkt exempel på en fiatvaluta (även om det inte var den första och inte den sista) där de gjordes omöjliga att lösa in mot guld. Dessa sedlar var historiskt kända som Greenbacks.

Efter inbördeskriget ville den amerikanska kongressen återupprätta den monetära basen, vilket gör att dollarn återigen kan lösas in mot guld. År 1900 ansågs guld återigen vara standardberäkningsenheten och reserver för statligt utfärdade sedlar var återigen på plats. Detta är känt som en guldstandard där det finns en fast utbyteskonvertibilitet mellan guldreserverna och de sedlar som tjänar som anspråk på detta guld.

Snabbspola fram till första världskriget. Som vi redan talat om är krig dyra. Om du vill vinna ett krig behöver du massor av pengar. Om du skriver ut mer än du har i reserver har du förlorat den fasta börskonvertibiliteten som du hade tidigare när kriget är över. Storbritannien och större delen av Europa övergav sina guldstandarder i stället för fiatvaluta för att fortsätta mata kriget. Hade Europa hållit kvar på en guldmyntfot, kan man hävda att kriget bara hade pågått så länge som deras guldreserver. Storbritannien och EU hade problem med betalningsbalansen och hade sedan svårt att reglera underskott med handelsnationer.

Du kanske har hört talas om valutatragedin som resulterade i hyperinflationen i Weimarrepubliken. Tyskland övergav sin guldmyntfot 1914 för att betala för krigets skadestånd. Tyskland tryckte valutahand-over-näve för att köpa utländsk valuta för att betala för dessa krigsskadestånd, men problemet med att skriva ut valuta som inte stöds av någonting är att efterfrågan på dessa dollar snabbt avtar när andra nationer börjar inse att det är inte värt något. De är papperslappar, varken mer eller mindre. Så Tyskland var tvunget att trycka mer och mer eftersom det ständigt blev debaserat mot utländska valutor, och dess köpkraft sjönk ytterligare och ytterligare. Det tyska folket, som fortfarande tjänar dessa värdelösa papperssedlar till inkomst, skyndade sig att köpa allt och allt de kunde så snabbt de kunde. Detta resulterade i prisinflation, med priset på varor som steg tusentals procent per dag. Det finns inget som att ta en skottkärra med pengar till butiken för ett bröd. Valutatryckningen avslutades förstörde Weimarrepubliken, och det tog dem årtionden att återhämta sig.

När det gäller USA upphävde de inte sin guldmyntfot under första världskriget. De blev en borgenärsnation. Det rytande 20-talet såg den amerikanska ekonomin boom, men EU kämpade för att betala av de skulder till USA som plockades upp under kriget. Den amerikanska FED höjde räntorna för att bromsa inflationen, vilket sporrades av den interna ekonomiska tillväxten i USA, och kort därefter gick vi in i början av den stora depressionen i slutet av 20-talet och början av 30-talet. Banker började kollapsa och regeringar kunde inte skriva ut sig ur återhämtningen på grund av guldmyntfoten. Folket visste, och de började hamstra guld.

Storbritannien var först med att släppa guldmyntfoten (igen) 1931 och andra länder följde snart efter. USA förblev dock guldstandarden i ytterligare 2 år. 1934 undertecknade Franklin D Roosevelt Gold Reserve Act som gjorde det olagligt för allmänheten att äga guld som en monetär metall. Människor var tvungna att byta ut sitt guld till den fasta växelkursen på $20.67/ounce. Lagen gav presidenten befogenhet att genomföra en snabb valutaförsämring genom att över natten sänka guldet till $35/oz, en valutaförsämring på 40 %.

Resultatet av Tysklands hyperinflation utplånade Tysklands medelklass. När effekterna av den stora depressionen nådde Tyskland hade befolkningens misstro mot ledarna växt, vilket gav upphov till nazistpartiet och Hitler. Och vi vet alla hur den historien går. Andra världskriget

Under andra världskriget engagerade sig inte USA direkt och upplevde en ökning av kapitalinflöden medan de beväpnade de allierade. Efter andra världskriget sattes Bretton Woods-avtalet från 1944 på plats att USA skulle knyta sin dollar till guld till en fastställd växelkurs och de andra nationerna skulle knyta sin valuta till den amerikanska dollarn. Vi hade då fasta växelkurser mellan utländska valutor.

Snabbspola fram till 70-talet, och USA utkämpade kriget i Vietnam. Detta var ännu ett dyrt krig, och USA började skriva ut valuta och utöka kopplingen till dollarn. Fransmännen fattade detta och skickade ett slagskepp till USA och krävde att USA skulle omvandla Frankrikes USD-reserver till guld. Frankrike visste att USD inte var värt så mycket som det en gång var, och de hade fått nog. Storbritannien uttryckte också intresse. Nixon reagerade och stängde omedelbart guldfönstret och avslutade därmed konvertibiliteten av amerikanska dollar mot guld den 15 augusti 1971. Så var början på den fiat-valutastandard som vi har idag, där papperssedlarna inte är något annat än ett löfte som du kan växla dem för varor eller tjänster. Regeringar har inga pinnar och inga reservgränser att hålla sig till. Vill de ha mer skriver de ut mer.

Så exakt hur påverkar Fiat-valutan de rika och de lägre/medelklassen?

De största problemen med ett Fiats monetära system har redan belysts i den här artikeln. Men det mest uppenbara problemet med Fiat är den monetära förnedring som uppstår när det är problem. Valutatryck urholkar medelklassen genom inflation genom att minska köpkraften. Valutaförnedring säkerställer att våra besparingar urholkas. Det är en garanti. Återigen, för en sammanfattning av hur valutautskrift orsakar inflation och effekterna av inflation på medelklassen, se den här artikeln här.

Vad jag dock verkligen skulle vilja fokusera på nu, särskilt hur denna valutautskrift fungerar och hur den gör de rika rikare. Cantillon-effekten är en term som används för att beskriva detta fenomen. Den förklarar att valutautskrift resulterar i ojämn fördelning av den monetära varan (valutan). Ju närmare du är injektionspunkten för valutan, desto bättre har du det.

Så hur fungerar valutautskrift? Nåväl, på den gamla goda tiden skulle vi elda i tryckpressen och spotta ut nya nypressade sedlar. Nuförtiden sätter vi helt enkelt igång datorn och lägger till några extra nollor till bokföringsprogramvaran hos Fed.

När Fed skapar ny valuta injicerar de denna valuta genom att öka reserverna hos primärbankerna (de kallar detta kvantitativa lättnader eller QE för kort, jag kommer att ta en djupare dykning i denna process i en kommande artikel). Primärbankerna är ett urval av "godkända" banker (överraskningsöverraskning) som deltar i auktionerna för primära statskassor där de får de första nedgångarna på de statsemitterade statsobligationerna. FED tillkännager sedan detta program för kvantitativa lättnader (ett fint ord för valutautskrift), som säger: "Vi kommer att köpa obligationer till vilket pris som helst" och köpa dem direkt från dessa primärhandlare. Därför emitterar regeringen nya skulder i form av statsobligationer, bankerna köper dessa obligationer med reserver, Fed trycker ut valuta ur luften och köper dem direkt tillbaka från bankerna, medan bankerna skummar vinster från toppen. Det är lite för lätt.

2020 ökade FED sin policy för köp av obligationer för att utvidga till företagskrediter, det finns debatter om huruvida detta var konstitutionellt eller inte, vilket är utanför mitt styrhus, så vi lämnar det där för nu. De använde inköpsfordon genom Blackrock för att göra dessa inköp.

Cantillon-effekten, som vi diskuterade tidigare, stipulerar att ju närmare du är injektionspunkten (dvs. obligationsköpen av FED) desto bättre har du det. Därför kastar banker, bankirer, chefer och aktieägare (främst stora institutioner, pensionsfonder, statliga förmögenhetsfonder och hedgefonder) huvudet bakåt och skrattar åt sina nytryckta gratispengar. Allt för att vara en del av systemet.

Men…..det stannar inte där. Bankerna måste normalt förlita sig på normala affärsinflöden av kontanter från avgifter, räntor och affärsverksamheter och måste föra tillbaka dessa till sina reserver hos FED. Men eftersom FED har pumpat upp sina reserver med ett nytt utbud, är de fria att gå och distribuera några av dessa överskott till andra tillgångar som aktier (aktier), företagsobligationer och fastigheter, vilket ger bränsle till dessa bubblor mer. Och vem äger alla fastigheter, aktier och tillgångar? Det gör de rika. Och de fortsätter att kasta huvudet bakåt och skratta eftersom denna efterfrågan driver tillgångspriserna högre.

Stora företag, deras ägare, chefer och aktieägare gynnas också av den ökade tillgången till billigt kapital. Feds inköp av statskassan driver låga räntor, vilket innebär att företag kan ge ut skulder till lägre räntor (detta är definitionen av "låg kapitalkostnad") och överskottsreserverna i systemet innebär att det finns en ökad efterfrågan på denna skuld. (sätter ytterligare press nedåt på räntorna). Denna tillgång till låga kapitalkostnader innebär att de kan expandera sina verksamheter, förvärva andra företag och köpa tillgångar. Samtidigt får småföretag, som tvingas konkurrera med dessa stora jättar, inte samma tillgång till kapital, hantera traditionella banksystem och betala högre räntor. Detta är helt enkelt ytterligare ett exempel på den splittring som finns inom systemet på grund av enkla regler för valutautskrift.

Under tiden, för dig, om du har tur, kan du få en udda stimulanscheck för att hålla dig drogad och glad. "Vi har precis skrivit ut 2.8 biljoner dollar, men oroa dig inte där, du kommer att få en blank check på 2000 dollar också". Och de flesta människor är omedvetna och inte desto klokare. De inser inte heller att alla extra pengar de rika killarna har. Så småningom säljer de några av dessa tillgångar och köper lite coolt skit till sig själva. De pengarna går i arv och byter ägare och tar sig så småningom in i prisinflationen. Men det inträffar lite längre fram och de rapporterar om Core CPI som inte innehåller de saker du behöver för att överleva (se återigen min artikel om inflation). Men dina löner hinner inte med på ett tag och du blir påkörd under tiden. Låter bra hej?

Dagens Fractional Reserve Banking

Nu tillbaka till fraktionerad reservbank. Fractional Reserve-banksystemet är till stor del skyldig till den enorma kreditbubbla vi befinner oss i idag. Jag har täckt hur fraktionerad reservbanking kom till när bankerna lånade ut mer guld än de hade i reserver. Regeringar noterade den ökning av ekonomisk aktivitet som uppstod genom att ha mer valuta i omlopp. En persons utgifter är trots allt en annan persons inkomst. Så de blundade inte bara för det, de uppmuntrade det.

När vi tittar på systemet då, backades deras valutor fortfarande av guld som sina reserver. Deras reserver var fortfarande hårda pengar. Det stöddes åtminstone av ett värdelager. I dagens fraktionella reservbanksystem skapar vi kreditbubblor ur ingenting med reserver från sedlar av valuta som skapas ur ingenting!!! Valutan är inte backad, och reserverna backas inte. Det är ingenting².

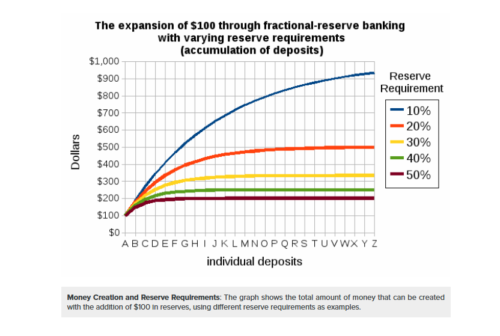

Historiskt sett var detta "reservbelopp" tänkt att bibehållas på cirka 10 %. Om $100 sätts in på en bank behöver de bara behålla $10 i reserver medan de lånar ut de andra $90. Dessa $90 sätts sedan in och 10% av detta behålls som reserver ($9) och de andra $81 lånas ut igen. Ser du vart jag är på väg med detta? Med ett delat reservbankkrav kan en insättning på 100 USD förvandlas till nästan 1000 7 USD i utlåning (Figur 1). Så det är inte bara centralbankerna som skapar valuta, de normala bankerna skapar teoretiskt också valuta i form av kredit. Det är härifrån våra M2- och MXNUMX-pengar kommer ifrån som vi tittade på tidigare i den här artikeln.

Figur 7. Vad insättningen på 100 $ förvandlas till vid alla reservkvoter. Källa: https://courses.lumenlearning.com/boundless-economics/chapter/creating-money/

Det verkar som om jag bara fortsätter lägga dåliga nyheter efter dåliga nyheter på dig, jag önskar verkligen att det inte var fallet, men om vi trodde att vi hade hört tillräckligt... Jag är inte klar än, förlåt. Den "ideala" siffran på 10% reservbank som jag pratade om just nu, det är den "ideala" siffran de försöker hålla sig till. Men 2020 tog US Fed bort kraven på banker att överhuvudtaget behålla några reserver. Det är rätt. Reservkraven för fraktionerad reserv är 0 % från och med juni 2021. Släng in Euro-Dollar-dilemmat, där du har banker utanför USA som skapar sina egna USD-denominerade lån mot sina egna fraktionerade reserver, det är omöjligt att säga hur stor denna bubbla egentligen är.

Vem drar i trådarna?

Så vem fattar besluten om/när/hur mycket valuta de trycker? Jag har redan sagt "Fed". Men vilka är de? Federal Reserve bildades av Federal Reserve Act från 1913. Federal Reserve bildades av några av de mest rika och mäktiga männen i världen. Om du googlar "vem som äger Fed, kan du hitta några ganska intressanta artiklar om att Fed är en privat institution. Jag har inget sätt att veta om det är sant, och jag skulle hellre hålla mig till fakta och historiska uppgifter. Det är en av dessa "saker som får dig att gå hmmmm". Vad som är känt är dock att FED är oberoende av regeringen. Medlemmarna i Fed är icke-valda tjänstemän. De orkestrerar politik som är tänkt att hjälpa i tider av ekonomisk stress. Det kan dock inte hävdas att deras politik leder till marknadsinterventioner (hejdå fria och öppna marknader, adjö prisupptäckt) som resulterar i Cantillon-effekten och resulterar i politik som gör de fattiga fattigare och urholkar medelklassen.

Figur 6: Meyer Amschel Rothschild

Tar hem den

Den här artikeln var mycket längre än jag skulle ha velat och den är inte riktigt färdig än. Jag trodde att ämnet berättigade ett anständigt försök att förklara systemet, och även då fruktar jag att jag har misslyckats med att förklara det effektivt.

En sak som jag hoppas var uppenbar är att fiat-pengarsystemet helt enkelt är ett utarbetat Ponzi-schema i ett fåfängt försök att hålla ett sprött och misslyckat system flytande. Mycket av det som händer ligger utanför min kontroll, och jag försöker att inte spendera för mycket tid på att gå ner i soptippen om det. Jag kan bara påverka det som finns inom min inflytandesfär och min kompetenskrets. Det som är i min kontroll är att fortsätta skriva sådana här artiklar för att dela med familj och vänner och göra det bästa jag kan för mig själv och min familj för att skydda oss från effekterna av dessa handlingar. Det bästa sättet jag vet hur jag ska skydda mig själv är att anta en hård pengastandard för min familj och mig.

Guld, Silver och Bitcoin.

Jag skriver dessa artiklar med avsikten att utbilda mina vänner och familj om hårda pengar, men specifikt Bitcoin. Varje artikel kommer jag att introducera ett koncept och förklara hur bitcoin fixar detta. För den här artikeln kommer jag att fokusera på bristen på bitcoins. Det som gör hårda pengar till hårda pengar är knapphet. Precis motsatsen till vad vi såg med Fiat-standarden. Varje enskild fiat-valuta genom historien har misslyckats (före vår nuvarande fiat-standard). 100% av dem. Varenda en. Varför är vi så naiva att vi tror att den här (och alla andra, NZD, AUD, CAD, GB EUR) inte kommer att misslyckas också. Av vad jag har undersökt kommer det att misslyckas, det är bara en tidsfråga och jag vill helt enkelt inte bli fångad i mitten.

Varför är Bitcoin bättre än Fiat?

Som vi diskuterade med Gold är Bitcoin knappt. Det är inte bara knappt, utan det är också ändligt ont. Det betyder att vi vet exakt hur många Bitcoin det någonsin kommer att finnas... 21,000,000 18,738,568.75 20 BTC. Och vi kan också se exakt hur många som är i omlopp vid denna tidpunkt (33 19 06 vid den exakta tidpunkten för skrivning 2021:2140 AEST XNUMX/XNUMX/XNUMX). Med Bitcoin sker en planerad och kontinuerlig minskning av inflationstakten (som gör den till en deflationsvaluta över tiden). Genom att känna till detta uppsatta schema kan vi beräkna att den sista bitcoin inte kommer att brytas förrän (ungefär) år XNUMX. Så till skillnad från guld och någon annan tillgång som någonsin har funnits, vet vi exakt hur många som är i omlopp vid någon tidpunkt. Detta är en kraftfull funktion hos bitcoin.

Bitcoin bygger på distribuerad programvara och en distribuerad reskontra. Datorsystem kör programvaran och går med i ett konsensussystem där de alla är överens om samma regler inom denna programvara. En av dessa regler, som upprätthålls och försvaras rasande, är det maximala utbudstaket på 21,000,000 51 10,000 BTC. Om en dålig aktör skulle försöka ändra öppen källkod och ändra hur många BTC som är i omlopp, skulle noderna (datorerna som kör koden) helt enkelt avvisa detta som en giltig förändring och fortsätta köra sin version av sanningen. Du skulle behöva över XNUMX % av noderna för att gå med på förändringen och med XNUMX XNUMX-tals noder geografiskt fördelade runt om i världen är detta näst intill omöjligt. Varför? Eftersom en ändring av bitcoins hårda lock skulle förändra de huvudsakliga investeringsteserna för bitcoin. några av dessa är dess yttersta brist och protokollens förmåga att motstå förändring (genom konsensus av gruvarbetare och noder). Om detta någonsin bröts skulle priset på bitcoin kollapsa till nära noll och nodoperatörerna och gruvarbetarna skulle sitta på värdelösa bitcoinsaldon, så det finns ett överväldigande spelteoretiskt ekonomiskt incitament för gruvarbetare och noder att behålla status quo och fortsätta försvara protokollet.

"Men Bitcoin är ingenting!!"

Ett av de största argumenten jag hör från folk är att Bitcoin är ingenting. Den är inte fysisk, du kan inte hålla den i handen så därför är den inte värdefull. Jag kan förstå hur folk kommer till denna slutsats. Den lever på ett datorsystem (faktiskt många tusen datorsystem), och den finns i form av 1:or och 0:or. Du kan inte smälta den och bära den runt halsen. Men nästan alla människor som presenterar detta argument har ingen aning om hur deras fiat-valutasystem fungerar. De vet inte att deras fiat-valuta finns i en liten andel av fysisk form och att resten av systemet också finns i 1:or och 0:or. När jag presenterar hur valutasystemet fungerar, de minimala reserverna, krediten (imaginär valuta som består av banker) och det faktum att om vi alla skulle gå till bankomaten och ta ut alla våra pengar från alla våra konton, mindre än 10% av oss skulle kunna göra det innan det totala banksystemet kollapsar...vanligtvis, när detta lyfts fram som en jämförelse, sjunker slanten till slut.

Men den största skillnaden mellan fiatvaluta och bitcoin är att jag kan berätta exakt hur många det finns i omlopp. Vi kan också se vilka adresser som håller balansen (även om vi inte kan säga vem som äger dem). Försök att göra det med Fiat Currency. Bitcoin är byggt på en öppen källkod, verifierbar och distribuerad reskontra. Alla som har en webbläsare kan förhöra blockkedjan och se varje transaktion (igen, inte vem som skickade vad till vem, utan att en transaktion ägde rum) och se hur många bitcoin som är i omlopp. Kan vi göra det med USD, den japanska yenen, euron eller australiensisk dollar? Med bitcoin kan du beräkna den exakta procentandelen av det totala utbudet som du har och den exakta procentandelen av det totala utbudet som någonsin kommer att finnas. Nej du kan inte smälta det och göra ett glänsande halsband, men det här är en digital tidsålder och vi behöver digitala pengar. Bitcoin är digitala pengar. Detta är bara en av de många fördelarna som bitcoin har över fiat-pengar, men det är utan tvekan en av de viktigaste.

Bitcoin är lagligt betalningsmedel — Banking the Unbanked

Som ett exempel på hur bitcoin konkurrerar mot fiat-systemet... El Salvador, i juni 2021, meddelade att de antog bitcoin som lagligt betalningsmedel. El Salvador har ingen egen valuta. De förlitar sig på den amerikanska dollarn för handel, reserver och inkomster. Salvadorianer utsätts för monetär förnedring genom amerikansk tryckning (som alla som har USD), men till skillnad från medborgarna i USA får de inga stimulanscheckar. Det uppskattas att 30 % av El Salvadors BNP kommer från remitteringar. Salvadorianer immigrerar till USA (och utomlands) för att tjäna USD och skicka tillbaka dessa USD till sina familjer i remitteringar. Western Union äger monopolet för överföringsskenorna för dessa remitteringar och kommer att debitera $20–30 för en $100 transaktion. Det är en skatt på 20–30 % bara för "privilegiet" att skicka lite valuta till dina nära och kära. Vissa salvadorianer måste resa i timmar med buss för att nå sin närmaste Western Union bara för att mötas av gäng som umgås och kräver att de ska skära av bytet innan resenären kan lämna.

Över 70 % av Salvadorianerna är obankade, vilket innebär att de inte har tillgång till banker och är beroende av kontanter. Bitcoin är banking the unbanked. De flesta av världens befolkning har nu tillgång till mobiltelefoner, Bitcoin och Lightning Network (bitcoins andra betalningsskikt, tänk Visa/Mastercard) tillåter överföringar att komma in i El Salvador omedelbart och till extremt låg kostnad per transaktion (en bråkdel av en cent) per transaktion). Bitcoin förändrar livet för fattiga nationer. Du kanske tänker "ohh big deal, det är bara El Salvador". Men tänk på konsekvenserna här för fiat-systemet. Vi har den första nationen att erkänna bitcoin som lagligt betalningsmedel. Det är inte längre några spelpengar på internet. Paraguay, Panama och Tonga har politiker som signalerar att de snart kommer att följa efter. Nationer och deras medborgare som har upplevt hyperinflationära valutor vet vilken förödelse det orsakar människors rikedom. Livsbesparingar utplånades av oansvarigt valutatryck. Vi förstår inte vikten (ännu) i väst eftersom vi har vuxit upp i privilegierade länder med sunda valutor (i jämförelse).

Bitcoin är det ultimata bärarinstrumentet. Bär hela din nettoförmögenhet med dig överallt.

Länder som har upplevt valutaproblem kommer ofta att slå ner på kapitalflykten. De stoppar sina medborgare från att korsa gränser med sin rikedom. Du kan inte så väl komma undan med att gå ombord på ett plan med några tusen dollar guld fastspänt på kroppen. Men allt du behöver är ditt minne för att flytta hela din rikedom med bitcoin. Genom att komma ihåg en sekvens av 24 ord i ditt minne kan du korsa gränser med hela din nettoförmögenhet. Det kan potentiellt handla om miljarder dollar. Och allt du behöver på andra sidan är tillgång till en dator eller en mobiltelefon. Det finns uppenbarligen bättre sätt att hantera och lagra bitcoin än att lita på ditt minne (snälla bli inte rädd med det här exemplet). Jag skulle ha förlorat min bitcoin 50 gånger om redan om det var det enda sättet. Detta är helt enkelt illustrativt för kraften i vad bitcoin kan göra och varför det blir massadoption i länder som dessa.

Bitcoin är bättre på att vara guld än vad guld är.

Gulds oförmåga att lätt flyttas i stora mängder är en av anledningarna till att guldmyntfoten misslyckades i första hand. I takt med att världen blev mer globaliserad växte importen/exporten mellan nationerna. Bosättning i guld blev dyr, långsam och krånglig. Och om du inte hade något behov av gäldenärens valuta, skulle du bosätta dig i guld. Om Frankrike behövde lösa ett importunderskott med Japan, skulle de behöva stapla, räkna, väga, paketera, skicka och skydda sitt guld till destinationen. Beroende på graden av förtroende Japan har med Frankrike måste de räkna det, väga det, prova det eller smälta det för att verifiera att det är rent. Allt detta är extremt dyrt och kan ta allt från 6–12 månader att slutföra. Treasuries gillar vanligtvis inte att flytta guld. Tro det eller ej, hantering av guld kan faktiskt bära det och med tiden minska vikten (om än extremt små steg åt gången). Med bitcoin kan gränsöverskridande avräkning göras inom några minuter för valfritt värdebelopp, med verifierbarhet slutförd efter några block (vanligtvis anses 6 block som en bekräftad verifieringsperiod som är ~60 minuter, även om du kan se transaktionen efter 10 minuter). Detta kan utföras för bara några $$$ (beroende på nätverkstrafik på bitcoinbasskiktet). Till exempel kan Frankrike skicka 10,000,000,000 6.46 22 2021 USD i bitcoin till Japan för en transaktionsavgift på XNUMX USD (med dagens pris den XNUMX juni XNUMX källa: https://ycharts.com/indicators/bitcoin_average_transaction_fee) och denna transaktion skulle bekräftas och vara oåterkallelig inom en timme .

Slutsats

Bitcoin håller snabbt på att bli den perfekta värdeförvaringen, och dess användbarhet, användning och adoption ökar snabbt. Hedgefonder, pensionsfonder, statliga förmögenhetsfonder och till och med nationer börjar anta bitcoin som en % av deras investeringsram. Vi har en möjlighet att driva stora pengar på förhand genom att anta våra egna bitcoin-standarder för våra hushåll. Använd bitcoin som ett sparkonto. Du kan börja med så lite som 5c, det spelar ingen roll. Bara börja spara.

För en uppdelning av hur du enkelt och överkomligt kan byta din valuta mot hårda pengar som bitcoin (med så lite som $10) bläddra till slutet av min artikel om inflation. Läs avsnittet mot slutet om fördelarna med dollarkostnadsgenomsnitt.

Jag hoppas att jag i den här artikeln har kunnat lyfta fram problemen med Fiat Currency och att jag har kunnat ge insikter om varför bitcoin är bättre på att tjäna som pengar för dig och din familj. Jag rekommenderar starkt att du läser artikeln ovan där vi tar upp frågor som volatilitet och hur du kan dra nytta av det också.

Tack för att du läser

Daz Bea

Bra innehåll. Mycket uppskattat.

När som helst Greg. Tack för att du tog dig tid att kolla in kursen 🙂

"USA engagerade sig inte direkt". Jag tror att du menade "genast" istället för "direkt"

Hej Michael,

Tack för feedbacken. Jag är Aussie och detta skrevs ursprungligen för mina vänner och familj. Genast är en del av vårt folkspråk här i landet down under. Bland många många andra konstiga språknyanser.

Daz

Bra saker! Jag vill använda detta i min gymnasieklass. Kan du ta bort glåporden och WTF?

Tack så mycket för den fina feedbacken Michael. Kopiera och klistra in detta innehåll och gör dessa ändringar och distribuera det vid behov. Det är fantastisk feedback som vi kommer att ta till oss framåt. Återigen, när detta stycke ursprungligen skrevs var det avsett för en publik på cirka 5 personer. Föga anade vi att det skulle utgöra en del av en bredare utbildningsplattform.

Vi arbetar med en skolbaserad läroplan för vår kurs som du kan tycka är intressant, lita på oss att det här kommer att vara mycket mer lämpat för den skolbaserade publiken.

Tack för att du hörde av dig

Daz

Hej Michael,

Jag tänkte lägga till vad Daz har sagt om den skolbaserade läroplanen. Vi håller just nu på att förvandla den här kursen till bilder, lektionsplaneringar och aktiviteter för lärare. Jag delar gärna med mig av vad vi jobbar med om du har feedback. Alltid angelägen om att engagera lärare. Om så är fallet, skicka gärna ett mail till mig på sebbunney@gmail.com

Ha en bra helg!

Seb

Hej Seb, först och främst älskar allt innehåll och har njutit av den första modulen!

Jag har en dum/dum fråga: I figur 4 är det en graf över värdet av en US-dollar... och idag (2020) visar den dess värde på $1... till nominellt värde som verkar korrekt och logiskt. Kan du förklara varför det inte är det?

Hej Mitchell!

Återigen, bra fråga. Svarade precis på din fråga på kursen, förhoppningsvis hjälper det. När det gäller den här kommer $1 idag alltid att köpa $1 av varor/tjänster, men om vi ser tillbaka genom historien kan du se att 1910 skulle $1 ha köpt motsvarande $26.14 av varor/tjänster i dagens dollar. Till exempel kan en hamburgare 1910 ha kostat 0.30 USD, samma hamburgare kostar idag 7.84 USD (0.30 USD * 26.14 som ett köp för 1 USD 26.14 gånger mer grejer 1920). Köpkraften för vår $1 har minskat….avsevärt. Hjälper det?