✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är högavkastande obligationer?

- Vad är högavkastningsspreaden?

- Standardvärden och återhämtning

- Historiska och implicita fallissemangsfrekvenser

Inspirerande tweet(ar):

Det hjälper att ränteintäkterna (inklusive statsobligationer) har ökat de senaste månaderna. Men spridningen är en stor faktor, med HY-spreadar som bara minskar med 20bp idag (och >150bp från toppen i juni) pic.twitter.com/Q0V0ww3hlY

— Jens Nordvig 🇩🇰🇺🇸🇺🇦 (@jnordvig) Augusti 12, 2022

Som Jens påpekar i mitten av en tråd här, har högavkastande obligationer ökat, och ännu viktigare, högavkastande kreditspreadar har minskat avsevärt den senaste tiden. Detta signalerar förväntningar om antingen en mjuk landning eller en mjukare hållning från Fed. Hur och varför?

Låt oss gräva in, eller hur?

🤑 Vad är högavkastande obligationer?

Till att börja med, vad exakt är högavkastande obligationer? I de mest grundläggande termerna är dessa företagsobligationer (obligationer utgivna av företag) som har en lägre kreditinstitutsklassificering och bedöms vara mer riskfyllda än investment grade-obligationer.

Se, de bästa företagen har betyget AAA, och alla skulder som är betygsatta till BBB- eller högre anses vara investment grade. Dessa är de minst benägna att fallera och anses vara de säkraste investeringarna. Allt under detta betyg (dvs. BB+ eller lägre) anses vara hög avkastning eller skräpstatus.

Det som är viktigast att veta här är att skräpklassade företag måste låna till högre räntor, eftersom de bedöms som mer riskfyllda för långivare. Denna högre kostnad att låna innebär en högre kostnad för att driva sin verksamhet. Detta innebär lägre marginaler och därmed en högre känslighet för försvagade ekonomiska förhållanden.

Så du vet, jag har skrivit allt om det här förut, så om du ännu inte har läst om betyg och byråer, eller om du vill ha en uppfräschning, kan du hitta dessa ämnen här..

🤏 Vad är högavkastningsspridningen?

Nu när du vet att högavkastande obligationer har en högre ränta, är nästa fråga hur detta förändras med marknaderna och vad är spreaden alla pratar om?

Håll det enkelt, tänk på det så här:

När en obligation emitteras säljs den med en överenskommen ränta och till nominellt värde, eller $100. Du lånar faktiskt 100 USD till företaget och de betalar dig 8 % per år tills obligationen förfaller, när de ger dig tillbaka 100 USD.

När det gäller att sälja dessa obligationer till allmänheten, när det väl har emitterats, kan det handlas fritt till vilket pris som helst, och allt är noterat med hänvisning till det 100-talet (nominellt eller nominellt värde).

*Obs: de flesta obligationer utfärdas i steg på $1000, men jag har hållit numret på $100 för visuell enkelhet här!

Exempelvis:

Peloton ger ut en obligation med en kupong på 8 % som förfaller 9-1-2025, och den handlas på den öppna marknaden:

PTON Corp 8% Notes förfaller 9-1-2025 handlas till 98.5

Men eftersom Peloton har intjäningssvårigheter, låt oss säga att dessa obligationer har en risk att inte betalas. Vad händer med dem på marknaden?

Du fattar, de handlar lägre. Och när du köper en obligation för mindre än 100 % av nominellt värde skapar du i praktiken en högre avkastning för den investeringen. Detta beror på att om obligationen förfaller kommer du att få pari (100 % av nominellt värde) för din investering ovanpå den kupongen.

I det här fallet, om du köper PTON-obligationerna till 60 (60 % av nominellt värde), hoppas du att få både kupongen på 8 % under de kommande två åren och nominellt värde vid förfall ($100).

Med hjälp av en obligationskalkylator kan du bestämma att den noterade aktuella avkastningen då skulle vara 13.33%.

Och högavkastningsspridningen?

Enkel. Det är bara den genomsnittliga avkastningen på alla high yield-obligationer jämfört med genomsnittet av US Treasury-räntor med liknande löptid.

Så låt oss säga att den genomsnittliga högavkastande obligationsavkastningen är 8.5 % med en genomsnittlig löptid på 5 år, och den 5-åriga amerikanska statsobligationsräntan är 3 %.

Då är high yield spreadar, ibland kallade skräp treasury spreadar, 5.5 %

🤕 Standardpriser och återhämtning

Det som verkligen betyder något med allt detta är vad spreadarna säger till oss som investerare. Och i fallet ovan kompenseras vi för risken för fallissemang för högavkastande obligationer med ytterligare 5.5 % över den (så kallade) riskfria räntan på amerikanska statsobligationer.

8.5 % – 3 % = 5.5 %

Men räcker det här?

Tja, det beror sedan på hur många högavkastande obligationer som faktiskt fallerar och hur mycket återvinning som finns tillgänglig (dvs. om ett företag likvideras i ett konkursförfarande, hur mycket kommer att vara tillgängligt för obligationsinnehavarna för att täcka sin förlust).

En typisk utgångspunkt för återvinningsantagande är 40 %.

Vi pratade allt om fallissemang och återvinningsgrader i ett färskt nyhetsbrev om kreditbetyg och CDS-priser (credit default swap). Det kan du hitta här., om du vill ha mer sammanhang för standardinställningar och återställningar.

Tillbaka till den viktiga frågan: är nuvarande högavkastningsspreadar på 421 räntepunkter (eller 4.21 %) tillräckligt breda för att kompensera obligationsinvesterare för den extra risken att de underliggande företagen går i konkurs och går i konkurs?

*FYI: en baspunkt eller bp (uttalas 'bip') är bara 01 %. Ibland kommer du att höra avkastningar och spreadar i bps istället för procent.

Okej, tillbaka till frågan: om historien är en vägledning skulle man säga nej. Men det är förutsatt att vi är i en lågkonjunktur eller på väg in i en. Och det förutsätter ett normalt mönster av fallissemang i en lågkonjunktur.

😨 Historiska och underförstådda standardsatser

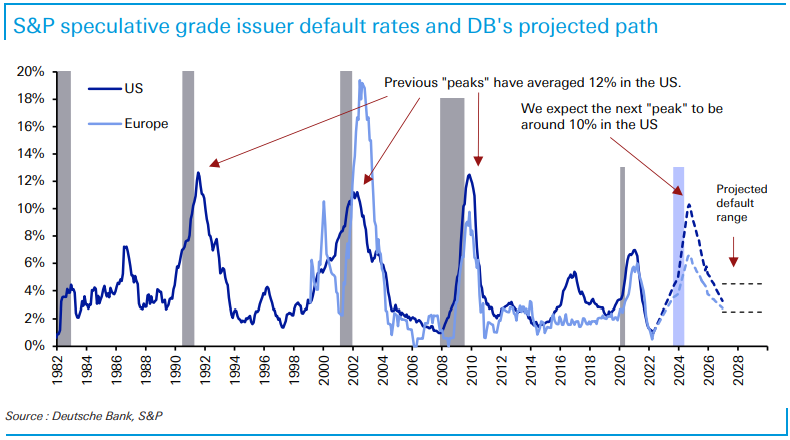

För åtta veckor sedan utfärdade Deutsche Bank en rapport som antydde att högavkastningsobligationer nästan var dömda. Analytikerna Jim Reid och Karthik Nagalingam förutspådde att en lågkonjunktur nästa år skulle pressa den höga avkastningsandelen från historiska lägsta nivåer på 1 % till 5 % i slutet av 2023 och sedan över 10 % 2024.

Deutsche Bank

Lite snabb matematik säger att om du äger en portfölj med högavkastande obligationer idag med en genomsnittlig avkastning på 7.7 %, och om 10 % av dessa fallerar med en återhämtning på 40 %, så skulle din portfölj återvända:

(7.7 % * 90 %) – (10 % * 60 %) = ,93 %

Förklara den beräkningen:

För det första: du skulle bara få 90% av avkastningen i din portfölj, eftersom 10% gick i konkurs och inte kommer att betala sin kupong (7.7% * 90%) = 6.93%.

För det andra: De 10 % som gick i konkurs skulle vara en förlust på 10 % i din portfölj, eftersom denna del av din portfölj skulle nollställas.

Däremot: Du skulle få partiell avkastning av kapital i form av återhämtning i konkurs, och om du antar 40% återvinningsgrad, då skulle du bara förlora 60% av dessa 10% (-10% * 60%) = -6%.

6.93 % – 6 % = ,93 %

Så om standardräntan är något högre eller återvinningsgraden är något lägre, riskerar du att förlora pengar i den här portföljen, enligt Deutsche Bank.

Och detta är bara den nominella räntan. Det tar inte hänsyn till att vi fortfarande ser över 8.5 % inflation. Om man räknar in detta skulle din reala avkastning på portföljen vara cirka 7.6 % negativ!

Håll ut, säger du.

Även om du har noll defaults, med den nuvarande inflationstakten på 8.5 % och den nuvarande genomsnittliga high yield-obligationsräntan på 7.7 %, är inte detta redan en negativ avkastning på 80bps?

Korrekt.

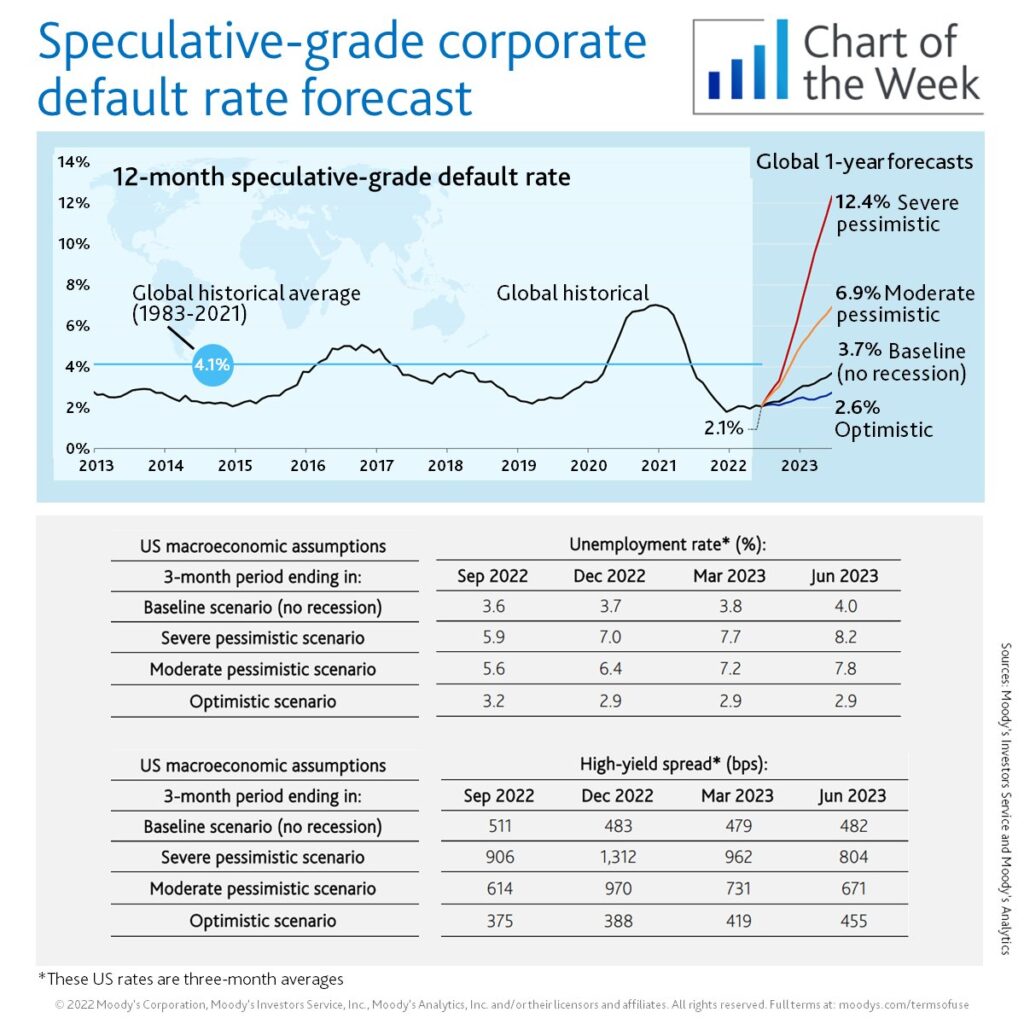

Men du kommer att ha standardinställningar. Och om denna lågkonjunktur fördjupas kommer det att bli fler än vi ser just nu. Som en referens, här är Moody's globala historiska standardvärde i ett diagram:

Desperat på jakt efter avkastning tror investerare antingen att denna lågkonjunktur kommer att bli snabb och supergrund eller att Fed kommer att göra allt den kan för att förhindra att den får någon effekt alls. Och det betyder förstås en överhängande Fed pivot, ett slut på Kvantitativ åtstramning, och en lägre Fed Fonder målränta än tidigare förväntat.

När det gäller mig kommer jag att följa dessa avkastningar och spridningar noga efter ledtrådar när vi närmar oss nästa Fed-möte.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om högavkastande obligationer, spreadarna till amerikanska statsobligationer och vad dessa kan berätta om ekonomin och investerarnas förväntningar.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

✌️ Vi hörs snart,

James