✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är obligationsbetyg?

- Hur bestäms obligationsbetyg?

- Vad är en CDS-spread?

- Hur prissätts CDS-spreadar?

- Vilka kan vi lita på?

Inspirerande tweet:

Italienska CDS accelererar mot sin cykelhög pic.twitter.com/KMl2usM7ex

— Hedgeye (@Hedgeye) Juli 15, 2022

Vi har sett dramat utspela sig i EU, där ECB försöker höja räntorna utan att negativt påverka deras södra länder, och som påpekat av @Hedgeye, har CDS-marknaden löst några möjliga problem framöver.

Vi misstänker att i synnerhet Italien och Grekland är utsatta för kreditproblem om räntorna blir för höga, och CDS-marknaden bekräftar denna misstanke. Ändå har kreditbetygen för dessa länder inte förändrats. Hur och varför?

Låt oss bryta ner det, eller hur?

🔠 Vad är obligationsbetyg?

Vi har pratat om kreditinstitut och obligationsbetyg tidigare, men låt oss göra lite av en uppfräschning här för att komma ikapp alla.

För det första, precis som kreditinstitut granskar och bedömer individers kreditvärdighet, gör liknande byråer samma sak med företag och länder genom att ge dem ett betyg. Som du vet kan din kreditpoäng avsevärt påverka din förmåga att låna pengar, det vill säga få ett billån eller bolån, eller till och med ett kreditkort. Företag står inför samma utmaning, i och med att ett dåligt betyg kan påverka deras förmåga att ge ut en obligation (låna pengar) till en attraktiv ränta för att maximera (eller ibland rädda) företagets verksamhet och lönsamhet.

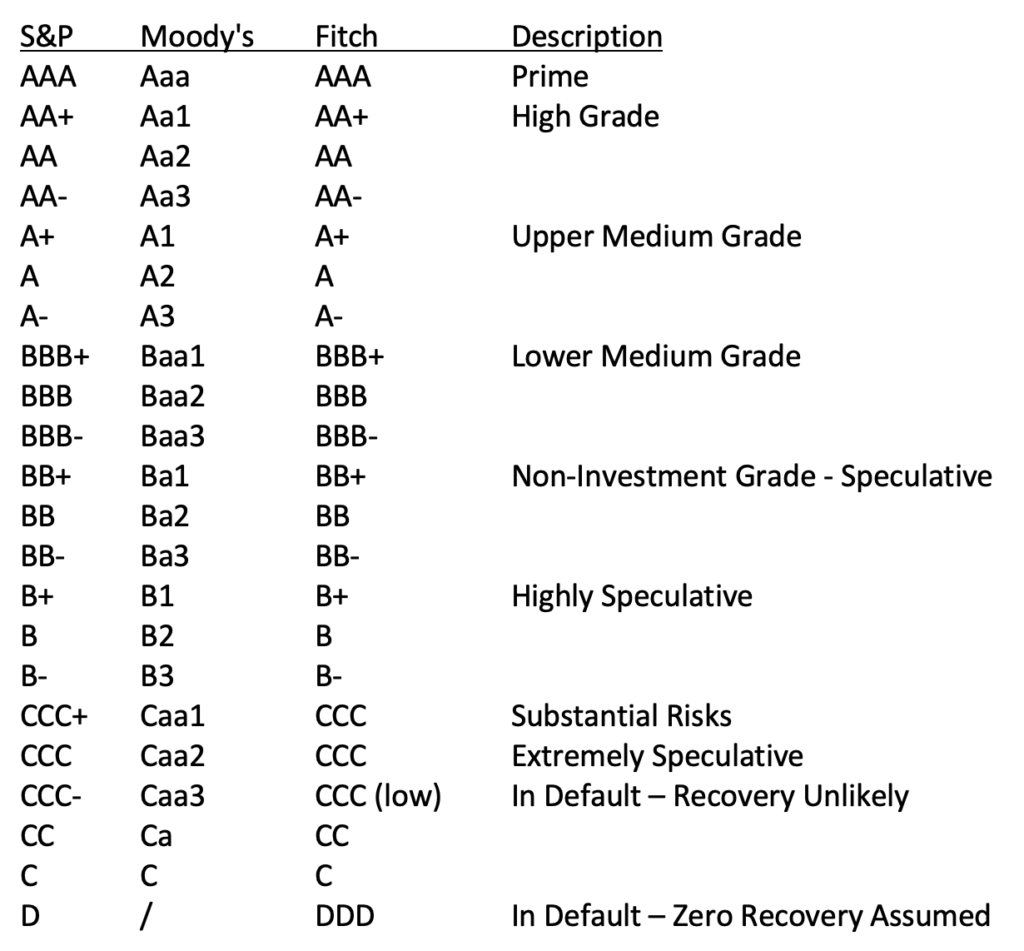

Och i likhet med konsumenter har obligationsutgivare också tre huvudbyråer som bedömer dem. I USA har vi Standard and Poor's, Moody's och Fitch. De har sina egna betygssystem (se diagram nedan), men lutar sig mot varandra och gör sällan ett stort drag utan att andra byråer också gör det.

En poäng på AAA betecknar en enhet som en Prime låntagare och signalerar att de är den lägsta risken för långivare. Denna poäng är i allmänhet reserverad för de starkaste länderna och högst en handfull företag. Samma sak för länder, med endast Tyskland, Australien, Singapore och en handfull europeiska länder som för närvarande får de högsta betygen från alla tre byråerna.

Och motsvarigheten till sub-prime för obligationskreditskalan är när en stat eller ett företag faller under BBB-. Vid denna tidpunkt betraktas de inte längre som Investment Grade av kreditvärderingsinstituten och betraktas som skräpklass för investerare.

🤓 Hur bestäms obligationsbetyg?

Beräkningar och bestämningar av obligationsbetyg kan vara ganska komplicerade och komplicerade. Dessutom kan de variera kraftigt mellan olika typer av enheter och företag som betygsätts.

Till exempel kan ett bankbetyg inkludera faktorer som skuldsättningsgrad och även bokförda värden och insättningars kvalitet, medan ett teknikföretags betyg kan inkludera bokföringskvoter och lageromsättningar. Med andra ord, specifika mått används för specifika branscher, och vissa externa faktorer kan också påverka poängsättningen.

Dessutom tas även externa faktorer i beaktande för poängsättningen. Om en separat enhet eller statlig myndighet har en inverkan på den övergripande verksamheten för den enhet som poängsätts, så beaktas det också. Kreditkvaliteten hos alla närstående parter blir en faktor i den slutliga poängsättningen.

Om du är intresserad av den faktiska processen och metoderna för var och en av byråerna, publicerar de dem regelbundet och specifikt för var och en av de olika typerna av företag eller enheter de undersöker. Du hittar metodrapporterna på kreditvärderingsinstitutens webbplatser.

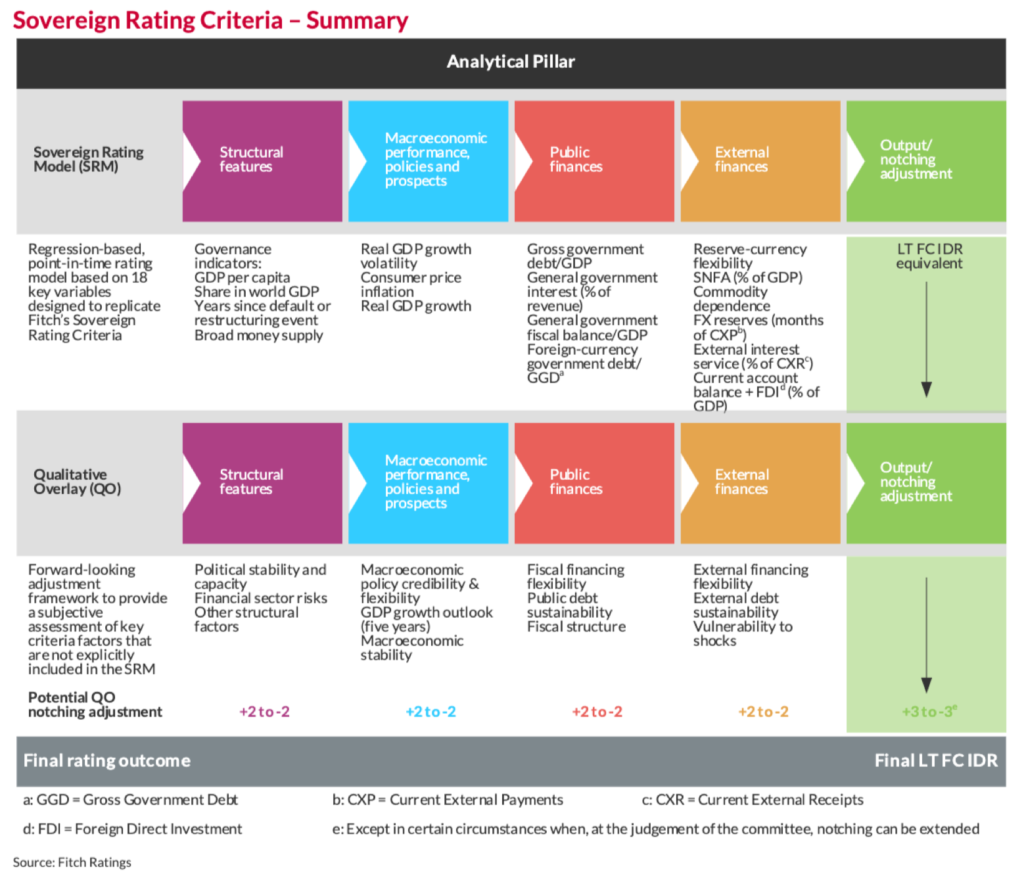

Som ett exempel, här är en tabell som visar processen Fitch använder för att betygsätta statsskulder:

Fitch Ratings of Sovereigns

Men när allt är sagt och gjort, kokar varje kreditvärderingsbyrå ner det till tre bokstäver eller mindre för att ge en supersnabb indikation på en enhets kreditkvalitet för investerare.

😮 Vad är en CDS-spread?

Du kanske har hört mig prata om Credit Default Swaps (CDS) förut, eller minns termen från den stora finanskrisen 2008. Men låt oss gå igenom det snabbt för att få alla att komma igång.

För det första är en swap ett kontrakt mellan två parter (som ett juridiskt dokument) som går med på att byta ut en risk mot en annan. Enkelt är det. I fallet med bostadskrisen användes CDS för att skydda mot risken för att bolån går i konkurs. Ägare av skulden kunde skydda sig genom att köpa motsvarande CDS-försäkring.

Men till skillnad från vanliga försäkringar behöver du faktiskt inte äga det du försäkrar när du köper en CDS. Du köper bara försäkringen från den som är villig att sälja den till dig. Som att köpa försäkring på dina grannars hus. Om det svämmar över eller brinner ner får ni varsin försäkringsutbetalning.

Varför skulle någon sälja det till dig?

Enkel. Allt handlar om sannolikheter och premier. Säljaren gör en satsning på att obligationerna inte går i konkurs och att de kommer att samla in försäkringspremierna för en vinst.

🤯 Hur prissätts CDS-spreadar?

En CDS-spread är den beräknade årliga premien som CDS-köparen måste betala CDS-säljaren (kom ihåg att detta bara är ett juridiskt avtal, en swap) över avtalets längd, beräknat som en procentandel av det nominella beloppet.

På engelska tack.

OK. Låt oss säga att du vill ha standardskydd på 1 miljon dollar i italienska statsobligationer, som för närvarande kostar 16,490 1.649 $ per år. Då är CDS-spreaden på italienska statsobligationer därför noterad som XNUMX %.

Och genom att använda den spridningspremien tillsammans med vad man kan förvänta sig för att återhämta sig från en faktisk försummelse i obligationen som försäkras, kan vi beräkna den underförstådda sannolikheten för ett faktiskt fallissemang, enligt marknadsprissättningen.

Med andra ord, priset på CDS-spreaden talar om både sannolikheten för ett fallissemang och det förväntade beloppet av återhämtning efter det fallissemanget. Se, om det finns en hög förväntad sannolikhet för fallissemang men också en förväntad hög återhämtning (beloppet som obligationsinnehavaren kommer att återhämta sig från det nominella värdet på den fallerade obligationen), så kommer priset på CDS att vara lägre än om den förväntade återhämtningen var låg.

Tillbaka till engelska: Om du förväntar dig ett fallissemang och inte förväntar dig mycket återhämtning från det, kommer du att betala mer för försäkringen.

I vår italienska obligations-CDS, om vi antar en återhämtning på 40 % av det nominella värdet (400 1.649 USD) om obligationerna fallerar, och använder 2.75 % CDS-spread, så kan vi beräkna den implicita sannolikheten för fallissemang till XNUMX %.

1.649 / (1.00 – ,40) = 2.75 %

och om vi tror att återhämtningen är 60 % ($600 XNUMX), då:

1.649 / (1.00 – ,60) = 4.12 %

så den implicita sannolikheten för fallissemang är då 4.12 %.

🤥 Vilka kan vi lita på?

Så, som investerare, vilket av dessa system, eller ledtrådar, bör du vara mer uppmärksam på när du fattar ett investeringsbeslut? Kreditbetyg eller CDS-spreadar?

Tror du på kreditinstituten och deras analys och publicerade betyg eller tror du på marknaderna själva och köparna och säljarna av den faktiska försäkringen mot fallissemang av krediterna som betygsätts?

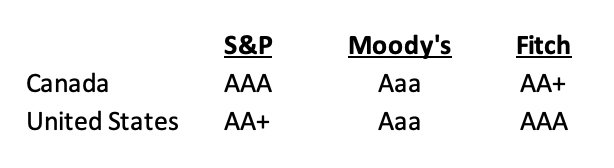

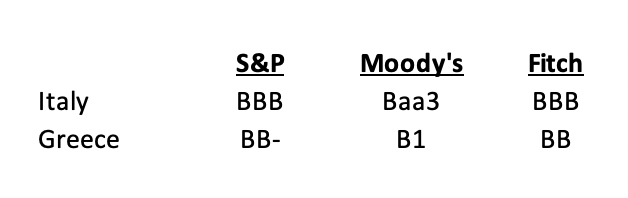

Tja, låt oss ta en titt på ett par stater för att se vad marknaden säger kontra vad kreditvärderingsinstituten säger.

Från och med idag delar Kanada och USA nästan exakt samma statsskuldsbetyg av byråerna:

Medan Italien och Grekland har betydligt lägre betyg.

I juni 2020 sänkte Fitch Kanadas betyg från AAA till AA+, men de andra byråerna gav dem högsta betyg. Och USA nedgraderades 2011 av S&P från AAA till AA+, men har förblivit detsamma sedan dess, och de andra byråerna behåller sitt högsta betyg.

Låt oss nu ta en titt på CDS-marknaderna. För närvarande prissätts CDS-spreadarna enligt följande:

USA: 0.20%

Kanada: 0.33%

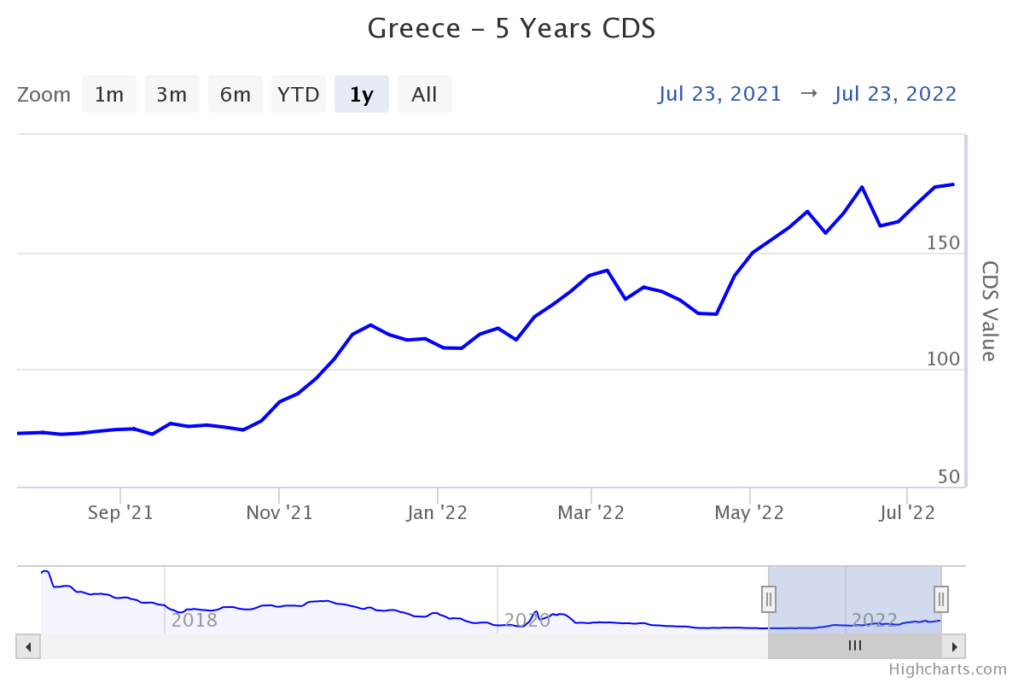

Italien: 1.65%

Grekland: 1.79%

Detta verkar relativt rimligt, och med en förväntning på 40 % återvinning är den underförstådda sannolikheten för fallissemang för var och en:

USA: 0.34%

Kanada: 0.56%

Italien: 2.75%

Grekland: 2.98%

Vänta nu en sekund. Vid första anblicken verkar det rimligt att anta att USA och Kanada båda har mindre än 1 % chans att gå in på sina skulder. De är båda nästan perfekt betygsatta och deras betyg har varit stabila under lång tid.

Men hur kommer det sig att de är rankade i stort sett exakt lika av byråerna, men Kanada är prissatt för att vara dubbelt så stor risk att fallera som USA, förutsatt att samma återhämtning?

Detta säger dig att Kanada faktiskt inte är lika ekonomiskt starkt som USA. Åtminstone enligt marknaderna, alltså.

Och hur är det med Italien och Grekland?

Greklands betyg är ett stabilt snäpp under Italien över hela linjen, men CDS-spreadarna är nästan desamma. Vad vet marknaden som byråerna antingen inte vet eller ignorerar? Det har sagts mycket om byråernas misslyckanden med att hänga med i marknadsutvecklingen och förändringar, och har ibland anklagats för att spela favoriter eller ha lätt för sina kunder.

När allt kommer omkring ger kreditvärderingsinstituten vanligtvis betyg på begäran av instituten själva. Det finns ingen väg runt det faktum att detta är en inneboende intressekonflikt.

En annan viktig faktor som spelar in här kan vara enkel timing. Betygen är ofta gamla och inaktuella och tar inte hänsyn till de senaste händelserna på marknaderna eller i ekonomin.

Så en av de viktigaste aspekterna av CDS-priserna är rörelsen av dem. Går de upp eller ner? Och hur snabbt rör sig de? Vad är deras hastighet?

Att veta vad som har hänt i Europa och de problem som ECB står inför med att höja räntorna och orsaka stress på de italienska och grekiska obligationsmarknaderna, är det ingen överraskning att se att CDS-räntorna i båda dessa länder har stigit.

När du börjar se priserna på CDS stiga betyder det att obligationsinnehavare och handlare säkrar sig för vad de uppfattar som en förhöjd risk för fallissemang. När allt kommer omkring, vem kommer du att lita mest på när du letar efter ledtrådar om styrkan hos ett företag eller ett land, en byrå som betalas av den enheten för att analysera det? Eller investerare och handlare som faktiskt äger den underliggande risken för den enheten?

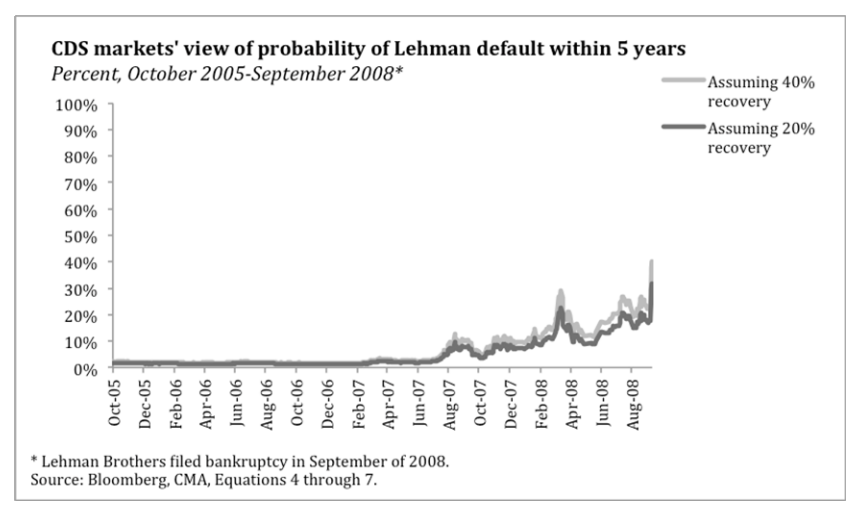

Är det då någon överraskning att en vecka före Lehman Brothers kollaps fick byråerna alla sina skulder klassade som A eller bättre? Samtidigt såg dock CDS-marknaden ut så här:

Sammanfattningsvis, att titta på priserna på CDS kommer att ge dig en mer aktuell och korrekt bild av möjliga eller troliga problem i företag och länder som investerare. Det är precis dit jag går för ledtrådar om att det finns problem som bryggs i vilket land eller företag som helst, och hur illa de kan vara.

Och så, om du är intresserad av att mäta CDS-spreadarna själv, kan du hitta aktuella Sovereign Debt CDS-priser här:

Världsstatsobligationer CDS-priser

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om kreditbetyg och CDS-spreadar och är redo att börja införliva CDS-övervakning i din egen investering.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James

Fantastisk förklaring. Tack.

Kommer att läsa om.

Tack så mycket Julio. Vi är mycket välsignade över att ha James som en del av teamet Looking Glass.