Ett "paradigm", som definieras av Ray Dalio, är en tidsperiod under vilken "Marknader och marknadsrelationer fungerar på ett visst sätt som de flesta människor anpassar sig till och så småningom extrapolerar." Ett "paradigmskifte" inträffar när dessa relationer är överdrivna, vilket resulterar i "marknader som fungerar mer motsatt än liknar hur de fungerade under det tidigare paradigmet."

Före 2008 fanns det fyra sådana paradigmskiften, var och en identifierad av en väsentlig förändring i Federal Reserve Boards penningpolitiska ramverk som svar på ohållbar skuldtillväxt. 2008 såg vi det femte och senaste paradigmskiftet, när tidigare Fed-ordförande Ben Bernanke införde kvantitativa lättnader (QE) som svar på den stora lågkonjunkturen. Sedan dess har Fed verkat på okänt territorium och lanserat flera omgångar av en redan okonventionell penningpolitik med skadliga resultat.

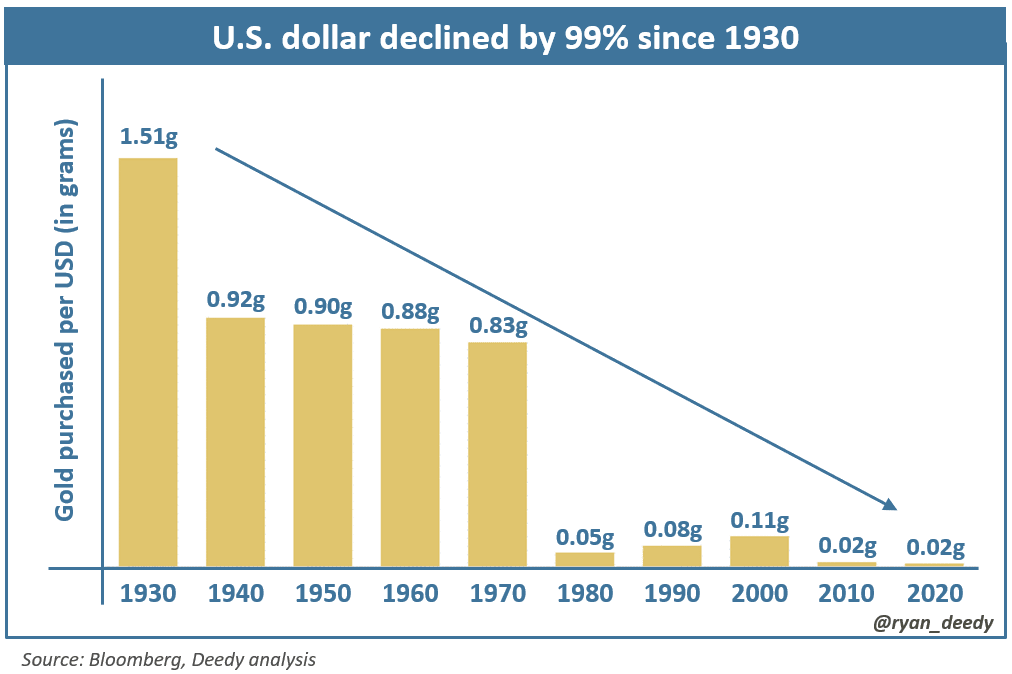

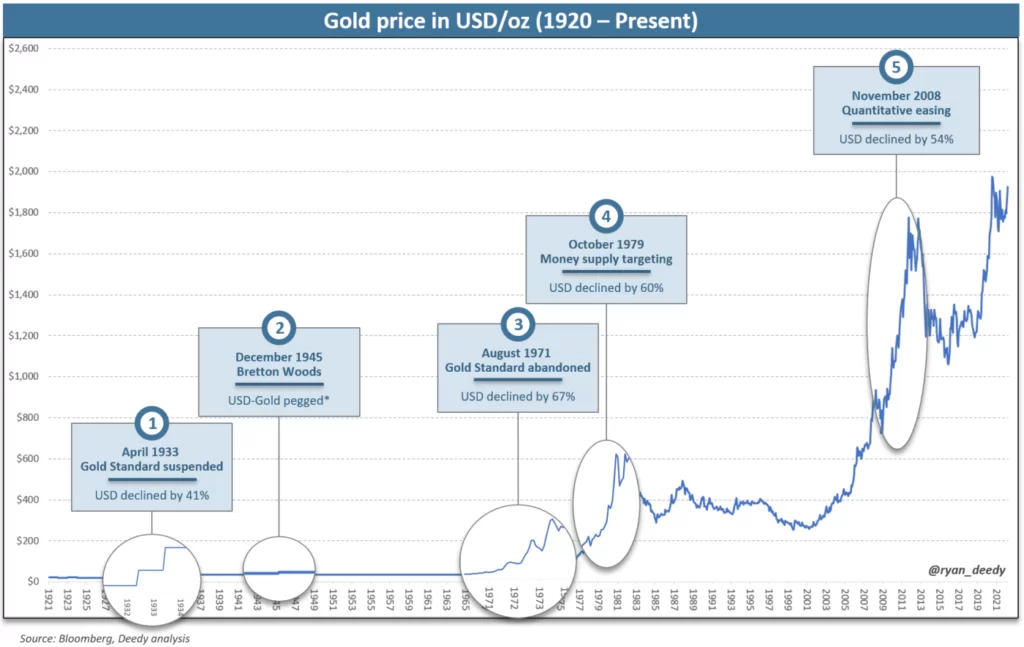

En betydande och smärtsam konsekvens av de senaste fem paradigmskiftena har varit devalveringen av den amerikanska dollarn. Sedan det första skiftet 1933 har dollarn tappat 99% av sitt värde mot guld.

Guld köpt per US-dollar har minskat drastiskt sedan 1930

Vi lever för närvarande genom en period med oöverträffade nivåer av statsskuld, ökande inflationstryck och eskalerande geopolitiska konflikter. Detta kommer också i en tid då USA:s globala inflytande avtar och dollarns status som reservvaluta ifrågasätts. Allt detta tyder på att slutet av det nuvarande paradigmet närmar sig med stormsteg.

Att analysera tidigare paradigmskiften kommer att leda till att vissa förutser en återgång till guldstandarden, men vi lever nu i en värld med en alternativ och överlägsen monetär tillgång – bitcoin – som snabbt börjar bli adopterad bland individer och nationer. Till skillnad från tidigare paradigm introducerar uppfinningen av bitcoin potentialen för ett nytt monetärt ramverk - en Bitcoin-standard.

För att bättre kunna bedöma den potentiella effekten av en förändring av det nuvarande monetära systemet är det viktigt att förstå hur vi kom fram till denna punkt. Beväpnade med denna kunskap kommer vi att vara bättre positionerade för att navigera i det kommande paradigmskiftet, den tillhörande ekonomiska volatiliteten och förstå den potentiella inverkan på dollarns värde. Bitcoin kommer sannolikt att spela en central roll i denna övergång, inte bara som ett sparverktyg, utan också för att utforma framtida penningpolitik.

SKULDENS ROLL I AFFÄRSCYKELN

En konjunkturcykel hänvisar till den återkommande sekvensen av ökningar och minskningar av ekonomisk aktivitet över tid. De fyra stadierna i en konjunkturcykel inkluderar expansion, topp, kontraktion och dalgång. Den expansiva fasen kännetecknas av förbättrade ekonomiska förutsättningar, stigande konsumentförtroende och sjunkande räntor. När tillväxten accelererar och tillgången på krediter ökar, uppmuntras låntagare att ta på sig hävstång för att finansiera köp av tillgångar. Men när ekonomin når de senare åren av cykeln, tenderar inflationen att öka och tillgångsbubblor bildas. Högsta ekonomiska förhållanden kan bestå i åratal, men så småningom blir tillväxten negativ, vilket leder till att konjunkturcykeln krymper. Svårighetsgraden och längden på dessa nedgångar kan variera från en mild lågkonjunktur som varar i sex månader till en depression som varar i flera år.

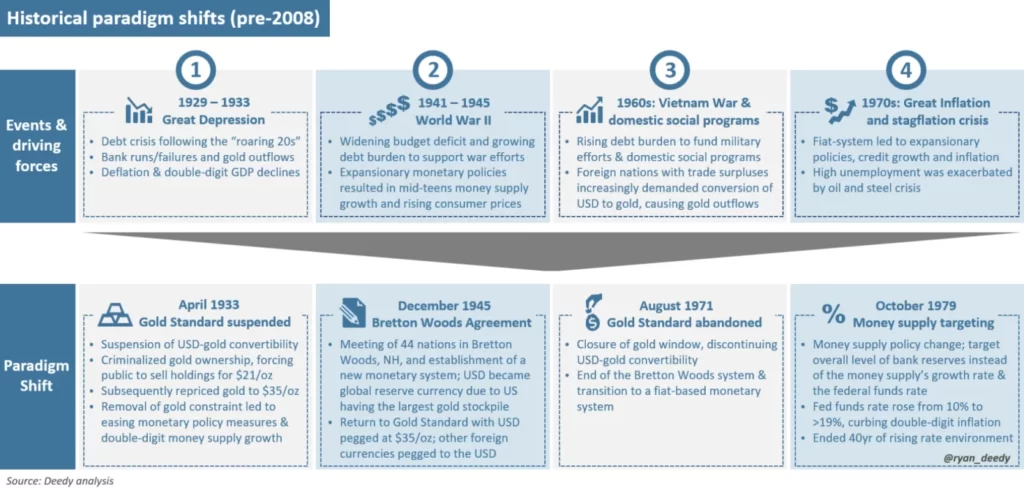

Mängden skuld som ackumulerats under den expansiva fasen av konjunkturcykeln spelar en avgörande roll för hur beslutsfattare reagerar på ekonomiska kriser. Historiskt sett navigerade Fed de flesta lågkonjunkturer genom att förlita sig på sina tre penningpolitiska verktyg: öppna marknadsoperationer, diskonteringsräntan och kassakraven. Det fanns dock fyra tillfällen före 2008 där Fed svängde från historiska normer och introducerade en ny penningpolitisk ram, som markerade slutet på ett paradigm och början på ett annat – ett paradigmskifte.

HISTORISKA PARADIGMSKYFT

Det första paradigmskiftet inträffade 1933 under den stora depressionen när president Franklin D. Roosevelt suspenderades konvertibiliteten av dollar till guld, vilket effektivt övergav guldmyntfoten. Genom att bryta dollarns koppling till guld kunde Fed öka penningmängden utan begränsningar för att stimulera ekonomin.

Efter år av globala centralbanker som finansierat sitt lands militära ansträngningar under andra världskriget, upplevde det monetära systemet ytterligare ett paradigmskifte 1945 med undertecknandet av Bretton Woods-avtalet, som återinförde dollarns koppling till guld. Att återgå till guldstandarden ledde till nästan 15 år av mestadels välmående tider för den amerikanska ekonomin. Den nominella bruttonationalprodukten (BNP) ökade i genomsnitt 6 %, medan inflationen förblev dämpad kring 3.5 %, trots en mycket ackommoderande räntepolitik.

Men de statliga utgifterna ökade på 1960-talet för att stödja program för sociala utgifter och för att finansiera Vietnamkriget. Det dröjde inte länge förrän regeringen sadlades igen med för mycket skulder, stigande inflation och ett växande budgetunderskott. På kvällen den 15 augusti 1971, Richard Nixon meddelade att han skulle stänga guldfönstret och stoppa dollarns konvertibilitet till guld – en uttrycklig standard på dess skuldförpliktelser – för att stävja inflationen och förhindra främmande nationer från att hämta guld som fortfarande var skyldig dem. Nixons tillkännagivande markerade officiellt slutet på guldmyntfoten och övergången till ett rent fiat-baserat monetärt system.

Liksom på 1930-talet övergav guldmyntfoten att Fed kunde öka penningmängden efter behag. Den expansiva politiken som följde underblåste en av de starkaste inflationsperioderna i historien. Med inflation överstigande 10 % 1979, gjorde dåvarande Fed-ordföranden Paul Volcker ett överraskande tillkännagivande att Fed skulle börja hantera volymen av bankreserver i det finansiella systemet, i motsats till att specifikt inrikta sig på penningmängdens tillväxttakt och dagliga federala fonder. Han varnade för att förändringen i politiken skulle tillåta räntor att ha "stor frihet på marknaden", utsätter den för fler "fluktuationer". Den federala fondens ränta började därefter att öka och så småningom översteg 19 %, vilket gör att ekonomin hamnar i en lågkonjunktur. Volckers policyändring och återställningen av räntorna till rekordnivåer markerade slutet på 40 år av en miljö med stigande räntor.

Historiska paradigmskiften före 2008

PARADIGMSKIFTENS PÅVERKAN PÅ USA DOLLAR

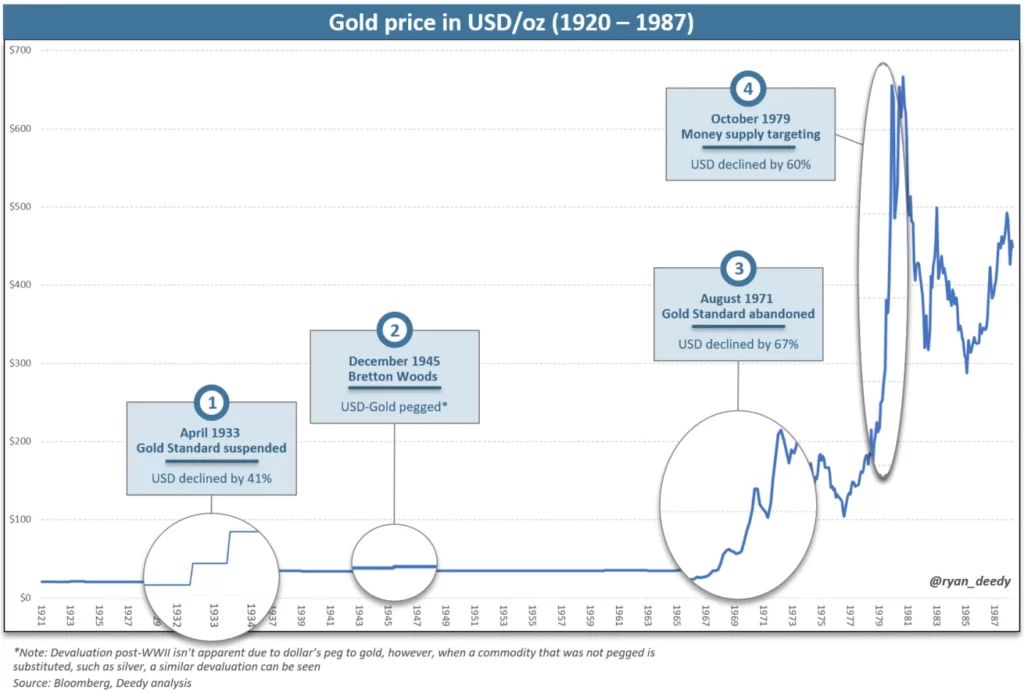

Guld är en av de få råvaror som har använts genom historien som både en värdeförvaringstillgång och som en valuta, vilket framgår av dess roll i monetära system runt om i världen, det vill säga "guldmyntfoten". Oavsett dess fysiska form mäts guld genom dess vikt och renhet. Inom USA är ett troy ounce standardmåttet för guldets vikt och karats för dess renhet. När det väl har mätts kan dess värde anges i olika växelkurser, inklusive en som refererar till den amerikanska dollarn.

Med guld som har en standardmåttenhet, speglar varje fluktuation i dess växelkurs en ökning eller minskning av respektive valutas köpkraft. Till exempel, när köpkraften för dollarn ökar, kan ägare av dollar köpa fler enheter guld. När dollarns värde sjunker kan den bytas ut mot färre enheter guld.

I skrivande stund är priset i US-dollar för ett troy ounce guld med 99.9 % renhet ungefär 2,000 10,000 USD. Vid denna växelkurs kan 20 1,667 dollar växlas mot fem uns guld. Om köpkraften för dollarn stärks med 10,000 %, skulle priset för guld sjunka till 20 2,500 $, vilket gör att köparen kan köpa sex uns för $ XNUMX XNUMX jämfört med fem uns från det första exemplet. Alternativt, om dollarn försvagas med XNUMX%, skulle guldpriset öka till XNUMX XNUMX $, vilket gör att köparen bara kan köpa fyra uns.

Med detta förhållande i åtanke när man observerar guldets historiska prisdiagram, blir nedgången i dollarns köpkraft under historiska paradigmskiften uppenbar.

Guld prissatt i USD från 1920-1987

KVANTITATIV LÄTTRING I DET NUVARANDE PARADIGMET

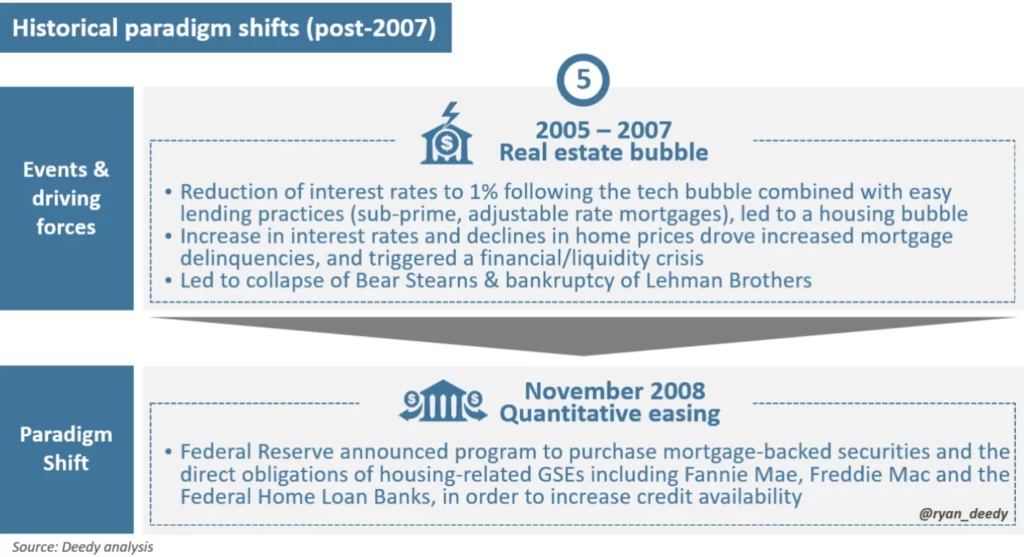

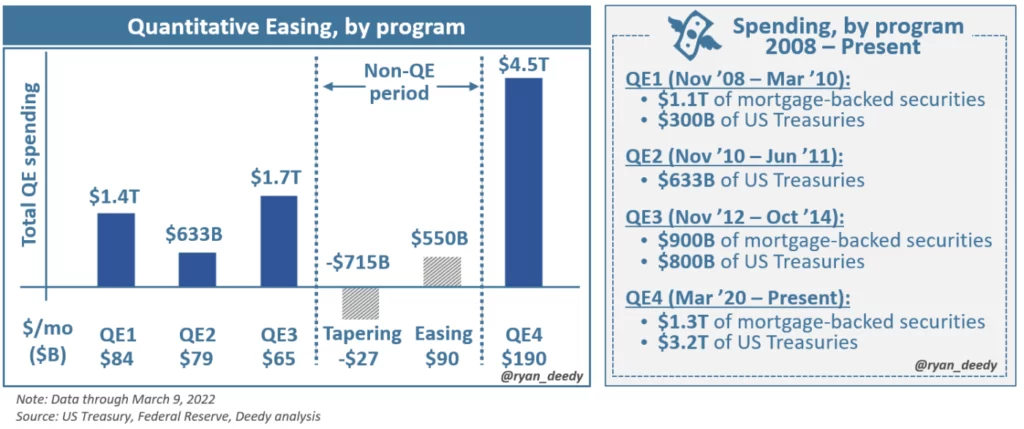

Det senaste paradigmskiftet inträffade i slutet av 2008 när Fed introducerade den första omgången av kvantitativa lättnader som svar på den stora lågkonjunkturen.

Medan stigande räntor och svaga bostadspriser var de viktigaste katalysatorerna för recessionen, såddes fröna långt innan, med anor från 2000 när Fed först började sänka räntorna. Under de följande sju åren var den federala fondens ränta sänkt från 6.5 % till ynka 1.0 %, vilket samtidigt ledde till en ökning på 6 biljoner dollar i bostadslån till över $ 11 biljoner. År 2007 hade hushållens skulder ökat från 70 % till 100 % av BNP, en skuldbörda som visade sig vara ohållbar när räntorna steg och ekonomin mjuknade.

Historiska paradigmskiften efter 2007

Liksom tidigare förändringar var den ohållbara skuldbördan nyckelfaktorn som i slutändan fick Fed att justera sitt politiska ramverk. Inte överraskande var resultatet av att implementera sin nya politik förenligt med historien - en stor ökning av penningmängden och en 50% devalvering av dollarns värde mot guld.

Guld prissatt i USD från 1920 till idag

Detta paradigm har dock varit olik alla andra i historien. Trots oöverträffade åtgärder — fyra omgångar av QE på totalt 8 biljoner dollar av stimulanser under de senaste 14 åren — Fed har inte kunnat förbättra sin kontroll över den bredare ekonomin. Snarare har dess grepp bara försvagats, medan nationens skulder har exploderat.

Kvantitativa lättnader per program

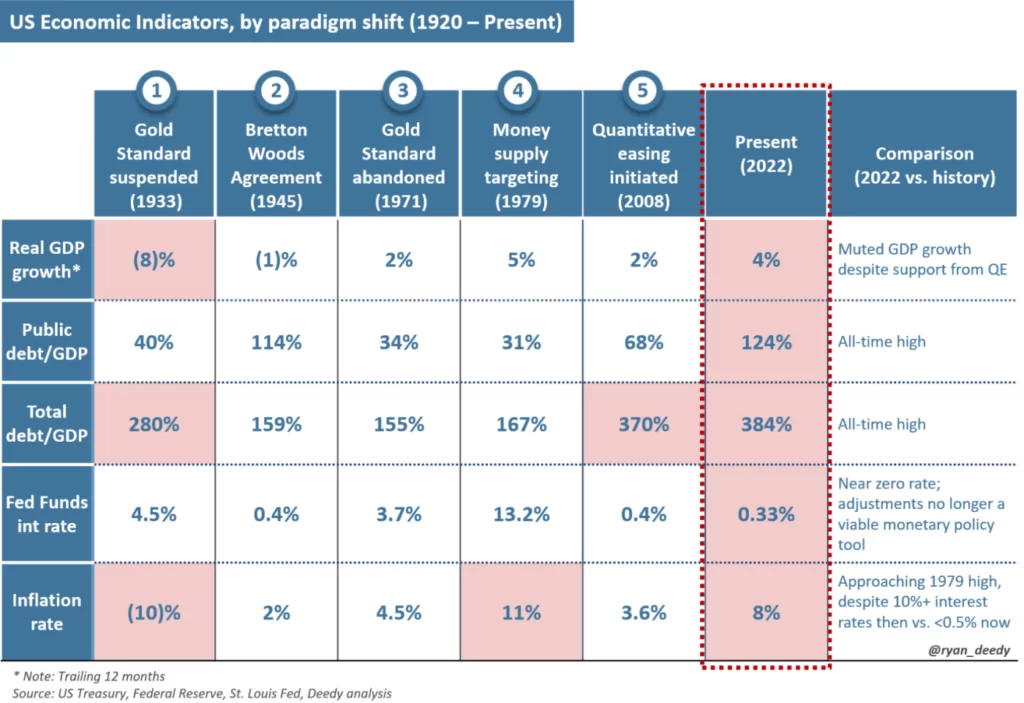

Med statsskuld nu överstiger 30 biljoner dollar, eller 120 % av BNP, ett federalt budgetunderskott som närmar sig 3 biljoner dollar, en effektiv federal fondränta på bara 0.33 % och 8 % inflation, är ekonomin i sin mest sårbara position jämfört med någon annan tid i historien.

Amerikanska ekonomiska indikatorer efter tidsperiod

STATLIGT FINANSIERINGSBEHOV KOMMER ATT ÖKA I EKONOMISK INSTABILITET

Medan Fed diskuterar ytterligare nedtrappning av sitt finansiella stöd, kommer eventuella åtstramningsåtgärder sannolikt att bli kortvariga, med tanke på ekonomins fortsatta svaghet och beroende av skulder för att driva ekonomisk tillväxt.

För mindre än fyra månader sedan, kongressen ökade skuldtaket för 78:e gången sedan 1960-talet. Med tanke på landets historiskt höga skuldnivå och dess nuvarande finanspolitiska situation är det osannolikt att dess behov av framtida upplåning kommer att förändras.

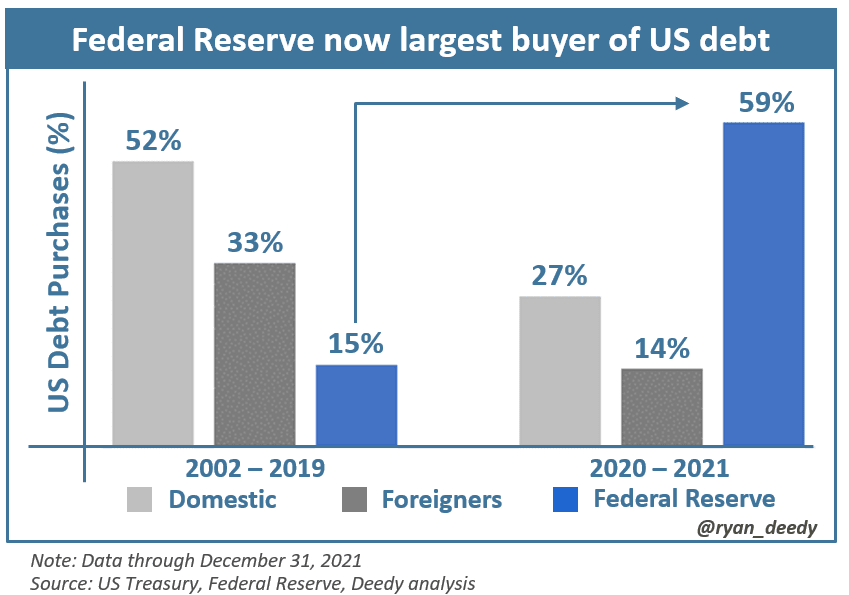

Finansieringsmarknaden för statsskulden har dock förändrats. Sedan de pandemirelaterade nedstängningarna och de tillhörande ekonomiska hjälpprogrammen som tillkännagavs 2020 har efterfrågan på USA:s skulder torkat ut. Regeringen har sedan dess förlitat sig på att Fed finansierar majoriteten av dess utgiftsbehov.

Amerikanska skuldköp differentierade av inhemska, utländska och Federal Reserve-köpare

Eftersom efterfrågan på amerikanska skulder från inhemska och utländska investerare fortsätter att avta, är det troligt att Fed kommer att förbli den amerikanska regeringens största finansiär. Detta kommer att driva på ytterligare ökningar i penningmängden, inflation och en nedgång i värdet på dollarn.

BITCOIN ÄR DEN BÄSTA FORMEN AV PENGAR

När landets skuldbörda växer och dollarns köpkraft fortsätter att minska under de kommande månaderna och åren, kommer efterfrågan på en bättre form av pengar och/eller värdeförråd att öka.

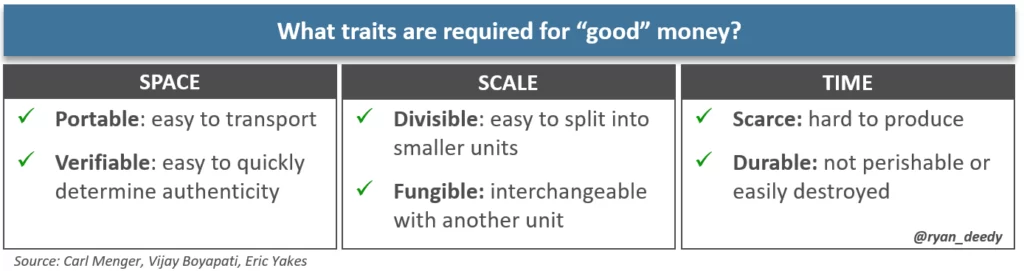

Detta leder till frågorna, vad är pengar och vad gör en form bättre än en annan? Pengar är ett verktyg som används för att underlätta ekonomiskt utbyte. Enligt den österrikiska ekonomen Carl Menger, den bästa formen av pengar är det som är mest säljbart, med möjligheten att enkelt säljas i valfri kvantitet, när som helst och till ett önskat pris. Det som har "nästan obegränsad säljbarhet" kommer att anses vara de bästa pengarna, för vilka andra mindre former av pengar mäts.

Säljbarheten av en vara kan bedömas över tre dimensioner: rum, skala och tid. Utrymme avser i vilken grad en vara lätt kan transporteras över avstånd. Skala betyder att en vara fungerar bra som ett utbytesmedel. Slutligen, och viktigast av allt, hänvisar tid till en varas brist och dess förmåga att bevara värde under långa perioder.

"Bra" pengar har många specifika egenskaper

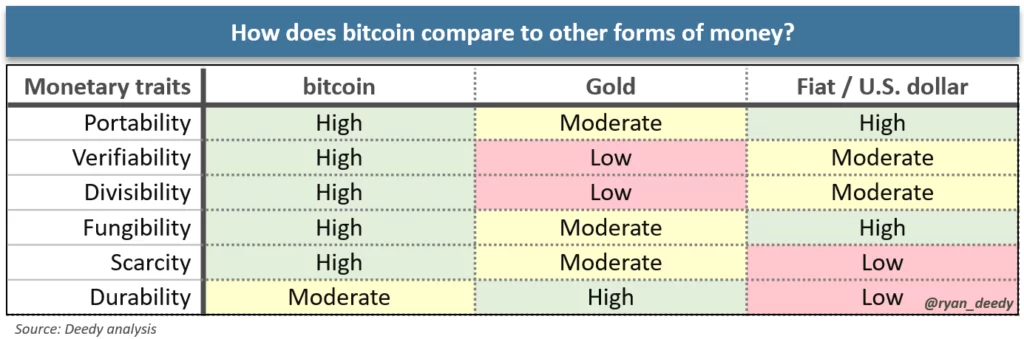

Som sett många gånger genom historien har guld ofta eftersökts för dess säljbarhet. Dollarn har också setts på liknande sätt, men dess monetära egenskaper har försämrats på ett meningsfullt sätt sedan den förlorade sitt guldstöd. Men med tillkomsten av internet och Satoshi Nakamotos uppfinning av Bitcoin 2009 finns det nu ett överlägset monetärt alternativ.

Bitcoin delar många likheter med guld men förbättrar sina svagheter. Bitcoin har den högsta säljbarheten – den är mer portabel, verifierbar, delbar, fungibel och knapphändig. Det enda området där det förblir sämre är dess hållbarhet, med tanke på att guld har funnits i tusentals år jämfört med bara 13 år för bitcoin. Det är bara en tidsfråga innan bitcoin visar sin hållbarhet.

Jämför bitcoin med andra former av pengar

NÄSTA PARADIGM-SKIFT

Dollarns förlust av sin reservvalutastatus kommer att leda till det sjätte paradigmskiftet i USA:s penningpolitik. Med den kommer ytterligare en betydande nedgång i dollarns värde.

Historiska prejudikat kommer få en del att tro att en övergång tillbaka till guldmyntfoten är mest trolig. Även om detta är fullt möjligt, är ett annat troligt och realistiskt monetärt alternativ i den digitala tidsåldern antagandet av en Bitcoin-standard. I grunden är bitcoin en överlägsen monetär vara jämfört med alla dess föregångare. Som historien har visat i fallet med guld, är den tillgång som är mest säljbar, med de starkaste monetära egenskaperna, den som alla kommer att konvergera till.

Bitcoin är den svåraste form av pengar som världen någonsin har sett. Vissa har redan insett detta, men med tiden kommer alla från individer till nationalstater att komma till samma slutsats.