System bankowy nie został zaprojektowany z myślą o Twoich najlepszych intencjach. Na przestrzeni lat było wiele przykładów banków działających w złej wierze, pobierających wygórowane opłaty, manipulujących rynkami, inwestujących w wątpliwe instrumenty pochodne instrumentów finansowych, będących przedmiotem prowizji królewskich i tworzących ogromne bańki kredytowe. Mimo to wciąż mówi się nam, że najbezpieczniejszym miejscem dla naszej ciężko zarobionej waluty jest system bankowy. Jestem tutaj, aby podkreślić dzisiaj, że tak już nie jest, i pokażę, że najlepszym sposobem zarządzania swoimi pieniędzmi jest bycie własnym bankiem.

Chaos GFC

Wystarczy spojrzeć na okrucieństwa Globalnego Kryzysu Finansowego około 2008 roku jako na ewidentnie odrażający przykład niepowodzenia systemu bankowego w działaniu zgodnie z jego odpowiedzialnością powierniczą. Nastąpiły masowe rządowe akcje ratunkowe, opłacane dolarami podatników. Spośród całej korupcji, chciwości i złego zarządzania finansami tylko jedna osoba trafiła do więzienia w USA.

Tymczasem największym hitem byli emeryci lub osoby bliskie emerytury. To wydarzenie dosłownie zrujnowało życie milionom osób o niższych/średnich dochodach, podczas gdy bankierzy stali się obrzydliwie bogaci. Książka Michaela Lewisa „The Big Short” znakomicie przedstawia wydarzenia, które prowadzą do tego, co teraz nazywamy GFC. Obnaża poziom nadużyć i korupcji w systemie finansowo-bankowym oraz zwraca uwagę na wiele kluczowych wydarzeń. Filmowa adaptacja dzieła Michaela Lewisa pod tym samym tytułem również spisuje się znakomicie, zachęcam wszystkich do obejrzenia/przeczytania „Wielkiego filmu krótkometrażowego”, jeśli jeszcze tego nie zrobiliście. Po prostu nie mogę oddać tego sprawiedliwie w tym krótkim artykule.

Pranie pieniędzy

Banki były przedmiotem licznych dochodzeń w sprawie prania pieniędzy. W poniższych artykułach znajdziesz tylko kilka przykładów z samej Australii.

https://www.abc.net.au/news/2020-09-24/westpac-money-laundering-austrac-fine-explained/12696746

https://www.afr.com/companies/financial-services/nab-and-cba-exposed-over-png-money-laundering-20210712-p588x2

Grzywny

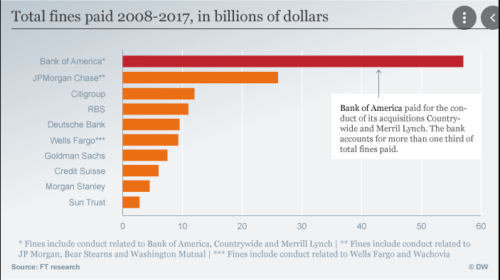

Wiele instytucji finansowych zostało ukaranych grzywnami z niezliczonych powodów, a manipulacje na rynku to tylko jeden z przykładów. JP Morgan został ukarany grzywną w 2020 roku za ingerencję na rynku złota. Zostali ukarani grzywną w wysokości 920 milionów dolarów, ale wielu szacuje, że ta grzywna zbladła w porównaniu z zyskami. https://www.reuters.com/article/jp-morgan-spoofing-penalty-idUSKBN26K325. Wykres 1 daje pewien wgląd w kary bankowe nakładane w ostatnich latach przez niektóre z największych banków na świecie. Grzywny te stanowią często niewielki procent ich zysków z działalności przestępczej. Po prostu szaleństwo o tym myśleć.

Rysunek 1. Kary bankowe do 2017 r. Źródło: https://www.dw.com/en/financial-crisis-bank-fines-hit-record-10-years-after-market-collapse/a-40044540

Bankowcy i ich opłaty

A co z aferami z opłatami bankowymi? Szybkie wyszukiwanie w Google ujawnia zbyt wiele artykułów, aby wspomnieć, gdzie banki zostały ukarane grzywnami za nadmierne obciążanie klientów, pobieranie opłat za przekroczenie limitu, pobieranie opłat od studentów i emerytów poza określonymi warunkami, pobieranie opłat w wyniku błędu, pobieranie opłat za zmarłych… Lista jest długa. Znowu dostają niewielką grzywnę „nie rób tego więcej”, uderzenie w nadgarstek i idą do następnego oszustwa.

Zbyt duże, by upaść

"Zbyt duże, by upaść". To termin, który słyszeliśmy wiele razy od 2008 roku. Te banki są uważane za zbyt ważne dla stabilności gospodarczej. Dostają klapsy po nadgarstkach za złe zachowanie i dostają ratunek od podatników, kiedy naprawdę się spierą. Gdzie są czynniki zniechęcające? Dlaczego ci oszuści nie idą do więzienia?

Gwarancje rządowe i umorzenie kaucji

Wszystko to jest tylko prostą ilustracją naprawdę godnego ubolewania zachowania banków i wydaje się, że bez końca uchodzi im to na sucho. Ale w tym miejscu chciałem skupić naszą uwagę w tym artykule, podkreślam powyższe kwestie, aby zwrócić uwagę tylko na niektóre sposoby, które te banki faktycznie przedstawiają Twój kapitał zagrożony. mówię o Twoje depozyty. Waluta, na którą zamieniasz swój czas, czas spędzony z dala od rodziny, pot i wysiłek, na który większość z nas poświęca ponad 45 lat naszego życia. Kiedy wprowadzimy tę walutę do systemu bankowego, podejmujemy całe ryzyko.

Przez całe życie mówiono Ci, aby bezpiecznie umieścić swoją walutę w banku. Jak to jest bezpieczne? Z powyższych przykładów widać, że banki są zaangażowane w bardzo podejrzane transakcje. Poza tym próbują ukraść walutę z dowolnego miejsca, w którym pobierasz opłaty (nie zaczynaj od opłat za bankomat). Niektóre banki mają bardzo wątpliwe bilanse i tworzą nadmiar waluty z powietrza poprzez system bankowych rezerw cząstkowych, nadmuchując ogromne bańki zadłużenia.

„Ale Daz, czy nie słyszałeś o programie FCS (FDIC w USA), rząd chroni do 250 tys. USD na posiadacza konta na instytucję”.

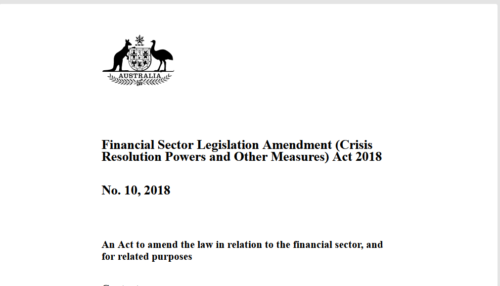

Ahhh, tak, to jest dobry punkt, dziękuję za poruszenie tego. Ale dla nas, Australijczyków, czy słyszeliście o ustawie z 2018 r. o nowelizacji przepisów dotyczących sektora finansowego (uprawnienia w zakresie rozwiązywania problemów i innych środków) (wykres 2)? To całkiem kęs, zrozumiem, jeśli o tym nie słyszałeś. Jest inaczej znany jako Prawo Bail-In Bank. Poza Australią przeszukaj swoją jurysdykcję pod kątem tego, jak ją nazywają, jeśli mieszkasz w kraju G20, najprawdopodobniej znajdziesz również podobne przepisy. Poniższe pozycje są zgodne z konkretnym ustawodawstwem w Australii, ale warto je przeczytać także dla osób z innych krajów.

Rysunek 2. Ustawa o zmianie ustawodawstwa dotyczącego sektora finansowego (uprawnienia w zakresie rozwiązywania kryzysów i innych środków) z 2018 r. Źródło: https://www.legislation.gov.au/Details/C2018A00010

Zgodnie z australijską poprawką do przepisów dotyczących sektora finansowego (Crisis Resolution Powers and Other Measures) Act 2018, regulatorowi bankowemu APRA przyznano specjalne uprawnienia do umorzenia „niektórych instrumentów”. Kiedy ustawa ta została wprowadzona do parlamentu australijskiego w 2018 r., poszukiwano jasności co do tego, jakie „instrumenty” zostały wyraźnie uwzględnione w tej terminologii „niektóre instrumenty”. Zapewniono, że nie będzie to dotyczyć codziennych depozytów oszczędnościowych, jednak gdy szukano jasności prawnej, ustawa ta została pospiesznie przepuszczona przez Senat w obecności tylko 7 z 76 członków.

Od tego czasu poszukiwano interpretacji prawnej ustawy i rzeczywiście stwierdzono, że ustawa, nie wyłączając konkretnie lokat oszczędnościowych, daje bankom prawo do wpłacania codziennych lokat oszczędnościowych.

Co więc robi Wpłacać kaucję oznacza dokładnie i kiedy to nastąpi? Dla przykładu, powiedzmy, że banki znów bawią się na rynkach zabezpieczonych długów / papierów wartościowych zabezpieczonych hipoteką, i mamy kolejną serię niespłacania kredytów hipotecznych, ten koszmar zaczyna się rozwijać, a bank mamy i taty tkwi w samym środku tego. Bank, stojący na krawędzi załamania finansowego, może przejąć oszczędności mamy i taty i wyemitować udziały w tym (inaczej upadającym) banku. Nie trzeba zwracać się o pozwolenie, mogą po prostu skorzystać z tego prawa, jeśli zajdzie taka potrzeba.

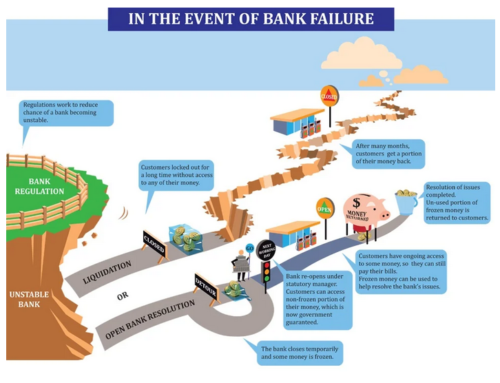

Twoje życiowe oszczędności są wysysane w mgnieniu oka. „Ale nie martw się, daliśmy ci trochę akcji w banku”. Zastanawiam się, jak wygląda ta cena akcji dla nadmiernie zadłużonego, niewypłacalnego, upadającego banku? Wykres 3 ilustruje udrękę obywateli Cypru około 2013 r., gdy ich oszczędności zostały uratowane przez upadające banki.

Rysunek 3. Cypryjskie umorzenie kaucji — źródło: https://citizensparty.org.au/stop-bail-in

APRA nadal utrzymuje, że ten rachunek „nie ma obejmować codziennych wpłat”. Tak więc senator Malcolm Roberts przedłożył ustawę o zmianie bankowej (depozyty) z 2020 r. Ta ustawa nie zrobiła nic więcej i nic mniej niż po prostu starała się dodać szczególne wyłączenie depozytów oszczędnościowych do pierwotnej ustawy. „Nie ma takiej potrzeby” padła odpowiedź, a poprawka została odrzucona. Jaka jest szkoda w konkretnym wyłączeniu depozytów oszczędnościowych przez uchwalenie tego rachunku, jeśli oryginał nie ma go zawierać? To nie ma sensu, po prostu zagłosuj. Ale niestety tak nie było, trzeba zadać sobie pytanie, jaki jest ich zamiar?

Dogodnie, australijskie banki wprowadziły zmiany w swoich warunkach depozytów, co wydaje się pozycjonować banki do legalnego bail-in depozytów. Proszę zrozumieć, że to prawodawstwo jest obecne i w pełni obowiązuje. Przynajmniej w Nowej Zelandii są szczerzy i szczerzy co do swoich zamiarów. Na Rysunku 4 przedstawiono grafikę wyjaśniającą obywatelom możliwość umorzenia lub konwersji długu.

Rysunek 4. Nowej Zelandii Bank Bail-in — źródło https://www.buybullion.nz/bank-bail-ins/

Skąd wziął się pomysł bankowego ratowania za kaucją? G20, właśnie tam. Czy twój kraj jest częścią G20? Czy sprawdziłeś swoje przepisy? Wielka Brytania, USA, UE, Kanada i Nowa Zelandia zobowiązały się do bail-inów. Jeśli podążysz szlakiem, który prowadzi od G20 do Międzynarodowego Funduszu Walutowego (MFW). W 2019 roku MFW wywarł presję na rząd australijski, aby zdjął fasadę i wyraźnie uwzględnił depozyty oszczędnościowe. A gdzie zbiegają się politycy, dyrektorzy i członkowie MFW? Światowe Forum Ekonomiczne. Zbiorowa grupa niewybieralnych globalnych elit tworzących globalną politykę.

Przynieś to do domu

Wygląda na to, że banki mogą prowadzić działalność przestępczą, oszukiwać deponentów za pomocą opłat, zbierać ogromne zyski, nagradzać swoich menedżerów premiami i znajdować wszelkie możliwe sposoby, aby schrzanić Przeciętnego Joe; ale wydaje się, że to Przeciętny Joe bierze na siebie całe ryzyko. Musi być pokaźna nagroda za całe to ryzyko, prawda? Tak, co powiesz na ładne, duże, soczyste 0.15% na twoich depozytach. Co? Powtórz?

My jako deponenci, wypożyczać bank naszą fizyczną walutą. Oni z kolei pożyczają pieniądze za pewną wielokrotność poprzez rezerwy cząstkowe, pobierają wygórowane opłaty, bawią się w finansowe instrumenty pochodne, biorą udział w praniu brudnych pieniędzy ORAZ mają prawo do wpłacania naszych oszczędności, kiedy (nie tylko kwestia „czy” ) upychają się, ale dają nam prawie 0% odsetek za przywilej? Co robimy? Uwzględnijmy inflację i nie tylko nie zostaniemy wynagrodzeni, ale także cofamy się w zastraszającym tempie. Podczas gdy tak się dzieje, banki obracają się w zyskach, które powinny być nam przyznane za podjęcie ryzyka!!

Co do diabła możesz zrobić? Bądź swoim własnym bankiem tamy, ot co. Bitcoin to naprawia.

Aktywa na okaziciela

Zróbmy krótki objazd i zbadajmy „co to jest zasób na okaziciela?” Aktywa na okaziciela to aktywa, które nie mają żadnych roszczeń wobec kontrahenta i są uważane za uregulowane po wejściu w posiadanie. 20-dolarowy banknot w twojej ręce jest aktywem na okaziciela. Samorodek złota jest aktywem na okaziciela. Nie ma innych roszczeń do tych aktywów, mają one ostateczność. Zasób jest twój, ponieważ jest w twojej ręce i jest ostateczny, ponieważ reprezentuje pewną wartość w możliwości wymiany. Posiadanie aktywów na okaziciela jest najbezpieczniejszą formą posiadania aktywów, ponieważ nie można ich skonfiskować metodami pośrednimi.

Kiedy wpłacasz pieniądze do banku, nie jesteś już w posiadaniu tego aktywa na okaziciela. Rezygnujesz z roszczenia do zasobu. Bank zamienia Twój depozyt w IOU. Nic więcej.

Bank następnie idzie i buduje kredyt na tym majątku na okaziciela, a depozyt staje się zobowiązaniem banku. Bardzo realnym i możliwym niebezpieczeństwem trzymania waluty w banku jest ten system kredytowy. Jest więcej roszczeń do gotówki niż fizycznej gotówki. Gdybyśmy jutro wszyscy poszli do bankomatów/oddziałów i spróbowali wycofać wszystkie nasze roszczenia, system bankowy załamałby się. Dlatego nakładają limity na wypłaty z bankomatów.

Czy kiedykolwiek poszedłeś do swojego banku i próbowałeś wypłacić 10 1 $? Zadają ci różnego rodzaju pytania dotyczące 2. dlaczego, 3. do czego to jest, 1. kiedy tego potrzebujesz? Ummm 2. Żaden twój interes, 3. Żaden twój interes, daj mi gotówkę, 30. Teraz. A co jeśli chcesz kupić samochód prywatnie i chcesz przelać XNUMX tys. Trzeba to robić małymi krokami, poprosić bank o zgodę na zwiększenie limitów, przelać i poczekać, aż się rozliczą. Wszystko to może zająć kilka dni.

Banki są zobowiązane do pilnowania fizycznych przepływów gotówki, od tego zależy cała ich struktura. Jeśli złapią wiatr braku zaufania do systemu, zamykają oddziały, zamykają bankomaty i zmniejszają limity wypłat. Kontrolują każdy aspekt Twojego dostępu do własnych depozytów. W dowolnym momencie, z własnej woli, mogą uniemożliwić Ci uzyskanie dostępu do własnej waluty.

Bądź swoim własnym bankiem

Bitcoin daje Ci możliwość bycia własnym bankiem. Bitcoin jest zdecentralizowany i nie wymaga pozwolenia. A Bitcoin jest instrumentem na okaziciela. Kiedy trzymasz bitcoin, nie ma żadnych innych roszczeń. To jest ostateczne. Jeśli wyślę komuś bitcoin, gdy zostanie on potwierdzony na blockchainie, jest to całkowicie ostateczne i ja, ani żadna inna strona trzecia nie mamy do niego żadnych roszczeń. Osoba posiadająca klucze do odblokowania tego bitcoina w księdze jest posiadaczem bitcoina jako instrumentu na okaziciela.

To, co sprawia, że Bitcoin jest jeszcze potężniejszy, to fakt, że nie ma potrzeby korzystania z pośredników i jest realizowany bez pozwolenia. Jeśli chcę wysłać komuś bitcoin o wartości 10 USD lub 1,000,000,000 XNUMX XNUMX XNUMX USD, nikt nie może interweniować i nikogo nie muszę o to prosić, o ile mam saldo i trzymam klucze, aby odblokować to saldo. Księga jest duplikowana i dystrybuowana między węzły, transakcje są weryfikowane i aktualizowane do księgi przez górników, a każdy może zweryfikować szczegóły każdej transakcji, która kiedykolwiek miała miejsce. Nikt nie może nikogo powstrzymać przed wydawaniem monet. Nikt nie może zatrzymać się, dokąd te monety są wysyłane i w jakich ilościach. Nie mogę wystarczająco podkreślić tych punktów, czasami nie mają one wpływu, ale w porównaniu z systemem, w którym teraz działamy, jest to niezwykle wzmacniające.

Transakcji można dokonywać w głównym łańcuchu, co zajmuje około 10 minut na potwierdzenie, za niewielką opłatą (zaleca się odczekanie 6 potwierdzeń blokowych ~60 minut, aby transakcja została uznana za ostateczną i całkowicie nieodwracalną). Alternatywnie, płatności mogą być przesyłane w drugiej warstwie sieci piorunowej, natychmiastowo i za darmo (w rzeczywistości jest to niewielka opłata, ale opłata jest tak niska, że ułamek centa możemy ją zignorować). Ta terminologia i mechanika stojąca za głównym łańcuchem i rozwiązaniami drugiej warstwy będą tematem przyszłych artykułów, na razie myśl o sieci błyskawic, takiej jak Visa i głównym łańcuchu, jako o warstwie systemu Wire/bank-to-bank. Duże i ważne transakcje powinny być dokonywane w głównym łańcuchu, normalne transakcje na tylnej kieszeni/portfelu powinny być wykonywane błyskawicznie. Kup samochód na głównym łańcuchu, kup kawę na błyskawicy, całkiem proste.

Bankowość nieubankowionych.

Bitcoin bankuje niebankowych. Według raportu Banku Światowego z 2017 r. (Ref 1), 1.7 miliarda dorosłych osób na całym świecie nie korzysta z usług bankowych, w porównaniu z 2 miliardami w 2014 roku. To wciąż ¼ światowej populacji. Technologia finansowa otwiera dostęp do podstawowego prawa człowieka do integracji finansowej. Bitcoin i Lightning Network otwierają całkowicie zdecentralizowany i bezprawny dostęp do podstawowych usług bankowych, szyn płatniczych oraz możliwość dokonywania transakcji i przechowywania cyfrowych instrumentów na okaziciela z ostatecznością płatności. Technologie te otwierają możliwości dokonywania przelewów, dzięki czemu odbiorca nie musi już płacić dużego procentu opłat za tradycyjne systemy. Opłata w wysokości 10 dolarów nie znaczy wiele dla zachodniego świata, ale oznacza o wiele więcej, jeśli żyjesz za 10 dolarów miesięcznie.

Lot kapitału

Bitcoin umożliwia ludziom trzymanie bogactwa całkowicie w ich głowach (niezalecane, ale mimo to możliwe). Nigdy wcześniej ludzie nie mieli dostępu do technologii instrumentów na okaziciela, które można trzymać i nosić przy sobie, gdziekolwiek jesteś i jakąkolwiek granicę przekraczasz, całkowicie niezauważona. Czy kiedykolwiek byłeś za granicą i musiałeś zaznaczyć deklarację, że nie masz przy sobie więcej niż 10,000 20,000 $ w gotówce? Czy wiesz, dlaczego tak jest? Najprawdopodobniej ma to związek z kontrolą kapitału i ryzykiem ucieczki kapitału. Rządy nie lubią, gdy ich obywatele podróżują ze znacznym bogactwem. Zwłaszcza jeśli to bogactwo może trafić do innych krajów. Jeśli spakowałeś walizkę pełną złota i próbowałeś z nią przekroczyć granicę, jak daleko mógłbyś zajść? Czy chciałbyś spuścić to z oczu? Albo gotówka, co powiedziałby celnik, gdybyś miał XNUMX XNUMX dolarów w gotówce w bagażu podręcznym?

Co by było, gdyby twój kraj stosował jakąś politykę społeczną, która nie była zgodna z tym, czego chciałeś w życiu? Co by było, gdyby hiperinflowali swoją walutę fiducjarną, a ty chciałbyś uzyskać obywatelstwo gdzieś ze stabilną walutą? Co by było, gdyby byli dyktatorzy wdrażający socjalistyczne/komunistyczne kontrole, a ty miałbyś dość? Czy któraś z tych sytuacji może być tą, z której możesz chcieć uciec? Z bitcoinem możesz nosić całe swoje bogactwo całkowicie w swojej głowie. Udawaj, że jedziesz na wakacje i zaczynasz nowe życie tam, gdzie chcesz. Jeśli pamiętasz 12 lub 24 słowa, możesz przekroczyć granicę, uzyskać dostęp do telefonu komórkowego i połączenia internetowego i rozpocząć nowe życie, zabierając ze sobą cały swój majątek.

Możesz być w rozwiniętym kraju, czytając to i mówiąc: „jakby…. kogo to obchodzi". Ale zadaj sobie pytanie „a co jeśli”? Co jeśli rozpocznie się III wojna światowa?

Dla nas Australijczyków, co jeśli zostaniemy zaatakowani dla naszych ogromnych minerałów i zasobów? Co by było, gdybyś musiał w ciągu kilku godzin opuścić swój dom? Czy nie chciałbyś przynajmniej zrozumieć tej technologii i zrozumieć możliwości, jakie daje? Mam szczerą nadzieję, że nigdy nie będę musiał znaleźć się w sytuacji, w której musiałbym uzyskać dostęp do pełnego zestawu funkcji zapewnianych przez bitcoin, ale te możliwości są ilustracją przypadków użycia, które obserwujemy w czasie rzeczywistym na całym świecie.

Co by się stało, gdyby rząd uznał, że nie podoba mu się to, czego szukałeś w Internecie, i postanowił zamrozić twoje konta bankowe? Dokładnie to robią w Chinach. „Ale nie jesteśmy jak Chiny”……. prawda? Nie zacznę tutaj od tyrady o cenzurze i manipulacji medialnej, możesz odrobić własną pracę domową w tym zakresie. Od 2020 roku obserwujemy niepokojący wzrost tych zachowań cenzury. Kto wie, co będzie dalej. Być może pewnego dnia zostaniemy zepchnięci do punktu, w którym będziemy chcieli zrezygnować. Miło wiedzieć, że możemy.

Cyfrowa waluta banku centralnego

Czy słyszałeś o walutach cyfrowych banku centralnego? UE, USA, Ukraina i Australia, żeby wymienić tylko kilka, już powiedziały, że są bliskie wprowadzenia jednego (wykres 5), Chiny już go mają. Chiny wykorzystują punktację kredytów społecznych do manipulowania i zmuszania swoich obywateli. Jeśli zrobisz to, co ci powiedziano, możesz otrzymać niskie oprocentowanie kredytu mieszkaniowego, jeśli tego nie zrobisz, cóż, może po prostu zamrożą twoje konta. Może podpowiedzą ci, gdzie i kiedy możesz wydać swoje pieniądze.

Rysunek 5. Cyfrowe euro — źródło https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

W świecie zachodnim CBDC oznacza, że masz konto bezpośrednio w Fed/Banku Centralnym. Z pominięciem tradycyjnego systemu bankowego. Prezes EBC, Christine Lagarde, została zacytowana przez MFW, przedstawiając niektóre funkcje, jakie może zapewnić CBDC. Jako przykład podała, że możesz mieć określoną zdolność kredytową, jeśli jesz organiczne brokuły, ale inną, jeśli lubisz piwo i pizzę. Może nadejść przymus społeczny, który będzie realizowany poprzez system monetarny (walutowy). Dni walut Fiata są policzone, oni o tym wiedzą. Podejrzewam, że chociaż CBDC spróbują kupić sobie trochę więcej czasu, opowiadając o tym, jak CBDC różnią się od systemu fiducjarnego. Nie daj się zwieść, CBDC to tylko ulepszona technologicznie wersja tego samego systemu walut fiducjarnych. System zaprojektowany, aby uczynić cię biedniejszym, ale z dodatkowymi funkcjami, które „nagradzają” dobre zachowanie.

CBDC z dużym prawdopodobieństwem zostaną wdrożone poprzez spadek pieniędzy, czyli kontrolę bodźców cyfrowych. Ludzie to pokochają, to darmowe pieniądze. Następnie powiedzą Ci, jak długo musisz je wydać i w jakich placówkach możesz je wydać. Ale nie będzie cię to obchodziło, to były darmowe pieniądze, i tak zaczynają schodzić po śliskim zboczu pełnej kontroli walutowej. Brzmi to hiperbolicznie i odrobinę po stronie teorii spiskowych, ale jest to dobrze udokumentowane. Poświęć trochę czasu na przyjrzenie się temu. Niezależnie od tego, czy wierzysz w to, co mówię, czy nie, po prostu zadaj sobie pytanie, co możesz zrobić, aby się chronić, jeśli coś takiego wchodzi w grę?

Wniosek

Bitcoin daje Ci możliwość posiadania ostateczności w transakcjach i umożliwia dostęp do natywnie cyfrowego, całkowicie pozbawionego uprawnień zasobu na okaziciela. Żaden rząd, bank ani instytucja nie powstrzyma Cię przed wydawaniem tego, co chcesz, kiedy chcesz i komu chcesz. Bitcoin, jeśli jest odpowiednio zarządzany, nie może zostać skonfiskowany. Zamknięcie Bitcoina byłoby podobne do wyłączenia całego Internetu na całym świecie, w tym satelitów nadających blockchain z kosmosu. Bitcoin to wolność finansowa. Kiedy nadejdzie nacisk, ludzie wybiorą sposób, w jaki chcą przeprowadzać transakcje na tym świecie, może to zająć trochę czasu, ale jestem przekonany, że ludzie wybiorą zdecentralizowaną i otwartą sieć monetarną bez zezwolenia. Systemy otwarte zawsze wygrywają. Bitcoin wygrywa na dłuższą metę. Może nadal nie jesteś w 100% przekonany, ale zadaj sobie pytanie, co jeśli to, co mówię ja i wielu innych, jest słuszne? Czy chcesz zerowej ekspozycji? Rozpocznij uśrednianie kosztów w bitcoinach, wyeliminuj zmienność, zdobądź trochę skóry w grze i rozpocznij swoją edukacyjną podróż.

Z dużą mocą przychodzi duża odpowiedzialność.

Bitcoin pozwala stać się własnym bankiem. Po zakupie bitcoina masz wybór, jak daleko chcesz się posunąć, aby stać się własnym bankiem. W Bitcoinie jest powiedzenie: „Nie twoje klucze, nie twoje monety”. Jeśli kupujesz bitcoiny na giełdzie i zachowujesz saldo na giełdzie, narażasz się na możliwy atak tej giełdy i trwałą utratę swoich monet. Tego nie można cofnąć, ponieważ jest to bezprawne i odporne na cenzurę, nikt nie może cofnąć żadnej transakcji. Istnieje wiele rozwiązań portfela bitcoin, które wprowadzimy w nadchodzących tygodniach, ale trochę czasu na przeszukanie sieci pokaże, że portfel sprzętowy (rysunek 6) jest najbezpieczniejszym sposobem przechowywania bitcoinów. Gorąco polecam opiekę nad własnymi monetami i własnymi kluczami, osobiście używam portfeli sprzętowych Ledger ze względu na ich łatwość użycia, elastyczność i interfejs. Portfele sprzętowe kupuj zawsze bezpośrednio od producenta.

Kopie zapasowe i zarządzanie kluczami odgrywają ważną rolę, a bezpieczeństwo tych kopii zapasowych również wymaga poważnego rozważenia. Jeśli ktoś natknie się na twoją początkową frazę (frazę używaną do utworzenia twojego portfela, coś w rodzaju naprawdę długiego hasła), ma dostęp do twoich kluczy. Jak wspomniano, w nadchodzących tygodniach zagłębimy się w portfele, ale nie ma lepszego czasu na rozpoczęcie poszukiwań niż teraz. Na YouTube jest mnóstwo informacji.

Rysunek 6 — Portfel sprzętowy Ledger. Źródło: https://www.investopedia.com/best-bitcoin-wallets-5070283

Jedną z wad bycia własnym bankiem jest „ostateczność” płatności, o których wspominaliśmy wcześniej. Chociaż istnieje wiele zalet tego ostatecznego rozstrzygnięcia, istnieje jedna niewielka wada, transakcji nie można odzyskać. Pomyłka w adresie może oznaczać trwałą utratę wysłanych monet. Włamania podczas wymiany nie można cofnąć. Z wielką mocą wiąże się wielka odpowiedzialność, nie jest trudno nią zarządzać, wystarczy trochę pracy i trochę edukacji. Ale nie ma nic bardziej wzmacniającego niż świadomość, że masz pełną kontrolę nad swoim bogactwem i nie ma żadnej trzeciej strony, która mogłaby zrobić z tym cholerną rzecz.

Podejmujesz znaczne ryzyko, przechowując swoje bogactwo w walucie w systemie bankowym. Zamień swoją walutę na twarde pieniądze (bitcoin), których siła nabywcza z czasem rośnie, przechowuj swoje monety w portfelu sprzętowym, przejmij na własność ten cyfrowy zasób na okaziciela i stań się swoim własnym bankiem.

Dziękuję za przeczytanie.

Referencje

- Raport „Bezbankowy”, raport Findex z 2017 r. Bank Światowy, oglądany 17 https://globalfindex.worldbank.org/sites/globalfindex/files/chapters/07%2021Findex%2017full%20report_chapter20.pdf

- https://citizensparty.org.au/media-releases/government-sneaks-through-apra-bail-law-fuels-anti-bank-revolt

- https://www.legislation.gov.au/Details/C2018A00010

- https://www.aph.gov.au/Parliamentary_Business/Committees/Senate/Economics/BankingDeposits/Report

- https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

- https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for-new-digital-currency

Dazbea

kilka naprawdę interesujących informacji, dobrze napisanych i generalnie genialnych dla użytkowników.

Dzięki za wskazówki dotyczące naprawy kredytowej na tej doskonałej stronie internetowej. Kilka rzeczy, które chciałbym doradzić ludziom, to rezygnacja z faktycznej mentalności, którą mogą kupić teraz i zapłacić później. Jako społeczeństwo wszyscy mamy tendencję do powtarzania tego dla wielu rzeczy. Obejmuje to wypady, meble, a także przedmioty, które chcemy. Musisz jednak oddzielić pragnienia od potrzeb. Kiedy pracujesz nad podniesieniem swojej zdolności kredytowej, w rzeczywistości potrzebujesz pewnych poświęceń. Na przykład możesz robić zakupy online, aby zaoszczędzić pieniądze lub możesz zwrócić się do dostawców odzieży używanej zamiast kosztownych domów towarowych z odzieżą.

Dobrze powiedziane, dzięki za podzielenie się przemyśleniami.

Uważamy, że jest to jeden z obszarów, w których brakuje naszego systemu edukacji. Uczniowie opuszczają system szkolny bez zrozumienia takich pojęć, jak potrzeby, pragnienia, kredyt, preferencje czasowe, zadłużenie, wyciąganie zarobków z przyszłości… Wierzymy, że gdyby tak zrobili, świat byłby w lepszym miejscu.