Piszę ten artykuł dla moich przyjaciół i rodziny w nadziei, że wszyscy będziemy mogli lepiej zrozumieć inflację. Zagłębienie się w inflację, czym ona jest, czym nie jest i jak działa, pozwoli nam lepiej zrozumieć, w jaki sposób inflacja wpłynie na Twoje oszczędności i zdolność do dalszego utrzymania rodziny.

Ten artykuł jest odpowiedni dla każdego, kto zarabia na życie lub polega na zarabianiu dolarów na wyżywienie siebie i swojej rodziny. Tak, brzmi to bardzo szeroko, ale inflacja naprawdę wpływa na każdą osobę. Im dalej jesteś od „bogatych”, tym gorsza inflacja wpływa na ciebie. Inflacja to ukryty podatek dla ludzi z niższej i średniej klasy. Proszę, zachęcam do przeczytania i podzielenia się tym artykułem z tyloma osobami, ilu uważasz, że na tym skorzysta. Na próżno próbowałem zminimalizować jego długość. Niestety, w krótszym czasie trudno było przekazać ważne wiadomości. Ponownie zachęcam do wytrwania do końca, gdzie podzielę się z wami kilkoma pomysłami, jak uchronić się przed inflacją, której już doświadczamy.

Większość moich przyjaciół i rodziny należy uznać za ciężko pracujących ludzi z klasy średniej. Pracują na co dzień, zamieniając swój czas i wysiłek na walutę. W poprzednim zdaniu użyłem konkretnego wyboru słowa…. "waluta". Celowo nie użyłem słowa pieniądze. W tym artykule zobaczysz, że celowo używam słowa waluta, a nie słowa pieniądze. Często używamy tych terminów zamiennie, ale w tym artykule wyjaśniam różnicę między tymi dwoma terminami.

Zamieniamy nasz czas, pot i łzy na walutę, którą następnie wymieniamy na towary i usługi, aby uczynić nasze życie lepszym (lub po prostu przeżyć). Większość z nas ma kredyty hipoteczne, umiarkowany dług, a po zapłaceniu za jedzenie, energię, edukację, ubrania, ubezpieczenia i inne niezliczone rachunki i wydatki, jeśli mamy szczęście, możemy odłożyć trochę na czarną godzinę.

Jeśli dopisze nam szczęście, możemy spojrzeć dalej, poza fundusze na deszczowe dni, i być może zainwestować nadwyżkę waluty, którą zgromadzimy po drodze. „Niech nasze pieniądze pracują dla nas” to mantra, którą słyszeliśmy już wcześniej. Staramy się gromadzić aktywa. Aktywa to coś, co uważamy za „zapas wartości” i mamy nadzieję, że gdy je zdobędziemy, cena wzrośnie. W wyniku tego uznania docenia się również nasze bogactwo i wartość netto. Każdy ma inne cele pod względem bogactwa. Mimo to większość z nas zgadza się z ogólną tezą, że chcemy być w stanie pewnego dnia przejść na emeryturę (kiedy rząd mówi, że możemy) z wystarczającą ilością środków w banku, aby zapewnić sobie wygodne kilka lat po całym okresie niewoli.

Ale musimy mówić nie tylko o emeryturze. Wszyscy chcemy stworzyć sobie lepsze życie. Chcemy zapewnić lepszą przyszłość naszym dzieciom. Sposób, w jaki zostaliśmy wychowani, polegał na oszczędzaniu naszej waluty. „Włóż to do banku; to najbezpieczniejsze miejsce.”

Główny problem z tą odwieczną tezą polega na tym, że rządy są zdeterminowane, aby osiągnąć inflację. W rzeczywistości nakazują to. Uważam, że inflacja jest najważniejszym zagrożeniem dla klasy robotniczej i jej oszczędności. Podczas gdy wielu z nas ma ogólne pojęcie o tym, czym jest inflacja, zdecydowana większość jest nieprzygotowana na jej skutki lub zdaje sobie sprawę z tego, jakiej dokładnie doświadczamy. Mam nadzieję, że uda mi się rzucić trochę światła na ten temat. Zacznijmy od wyjaśnienia inflacji i jej wpływu na oszczędności.

Inflacja

Szybkie wyszukiwanie w Google definiuje inflację jako:

„Utrzymujący się wzrost poziomu cen konsumpcyjnych lub uporczywy spadek siły nabywczej pieniądza”.

To pięknie podsumowuje inflację. Trwały spadek siły nabywczej pieniądza (powinno to brzmieć „waluta”). Ok, ale co to dokładnie oznacza?

Kiedy byłem dzieckiem, milion dolarów wydawał się ogromną ilością waluty. To wciąż brzmi jak ogromna ilość waluty, ale czy uważamy, że wystarczy, aby przejść na emeryturę?

Indeks cen konsumpcyjnych

Najpierw cofnijmy się nieco. Przewodniczący Fed Jerome Powell powiedział, że ich idealna stopa inflacji wynosi od 2-3%. Wspomnieli również, że byliby skłonni pozwolić, aby inflacja przez jakiś czas była gorąca, aby zrekompensować brak inflacji w ostatnich latach. Kiedy Fed mówi o inflacji, ma na myśli CPI, którą omówimy nieco później w tym artykule. Wracając do naszej definicji, inflacja to stałe tempo erozji Twojej siły nabywczej. Jeśli koszty towarów i usług rosną co roku o 3%, z definicji siła nabywcza Twoich dolarów na Twoim koncie bankowym zmniejsza się każdego roku o tę samą kwotę (musimy uwzględnić stopy procentowe, ale o tym wkrótce ). Na przykład, gdybyś kupił bochenek chleba i kosztuje on 3 USD, ale w przyszłym miesiącu będzie to 3.10 USD. Właśnie doświadczyłeś 3.33% inflacji. Pamiętasz, jak dziadek mówi: „Kiedy byłem dzieckiem, chleb kosztował 2 pensy”. To, o czym mówi stary dziadek, to inflacja.

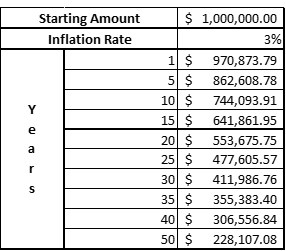

Jak więc 3% stopa procentowa wpływa na naszą siłę nabywczą w czasie? Tabela 1 pokazuje, jak w przyszłości wygląda siła nabywcza 1 miliona dolarów w dzisiejszych dolarach. Innymi słowy, powiedzmy, że masz teraz 37 lat i Twoim celem jest zaoszczędzenie/zainwestowanie/pomnażanie swojego bogactwa do 1 miliona dolarów przed ukończeniem 67 roku życia na emeryturę. Ten milion dolarów w ciągu 1 lat to równowartość ~30 tys. Niewielka stopa inflacji, wynosząca zaledwie 412%, może w ciągu 3 lat osłabić ponad połowę Twojej siły nabywczej. Wydaje się, że 30 milion dolarów nie jest teraz aż tak dużo, aby przejść na emeryturę.

Tabela 1. 1 mln USD pod względem siły nabywczej z 3% inflacją.

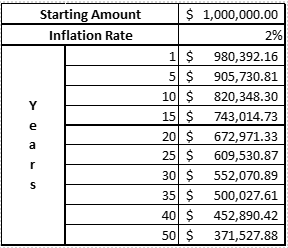

Teraz możesz sobie pomyśleć: „Ależ Daz, użyłeś najwyższego z celów inflacyjnych z „listy życzeń” Fedu”. Spójrzmy więc na 2%. Jest to minimalna wielkość inflacji, którą uznają za „akceptowalną” od idealnego celu. Tabela 2 pokazuje nam, że 2% nie zmniejsza Twojej siły nabywczej w ciągu tych samych 30 lat o całe 50%… przepraszam za to…. ale myślę, że większość zgodziłaby się, że przy obecnej sile nabywczej 550 tys. dolarów liczba ta jest nadal dość niepokojąca. Sygnalizują, że każdego roku dążą do zmniejszenia Twojej siły nabywczej.

Tabela 2. 1 mln USD pod względem siły nabywczej z 2% inflacją.

Powinienem wyjaśnić, że kiedy Fed mówi o inflacji, odnosi się do Core Consumer Price Index (Core CPI). CPI to ważony koszyk dóbr, którego używają do śledzenia inflacji. Możesz śledzić media finansowe bliżej niż większość ludzi, a teraz pomyślałeś sobie, że cel 2% CPI to myślenie życzeniowe, nie drukowaliśmy tak wysokich liczb od dziesięcioleci. Oficjalny druk CPI w Australii za rok 2020-21 w marcu 2021 wynosił 1.1%. Wskaźnik CPI w USA dla porównania 12-miesięcznego za kwiecień 2021 r. wyniósł 4.1%, a maj 5%. (Ten artykuł został opublikowany po raz pierwszy w 2021 r., Dane z 2022 r. wykazały, że odciski inflacji sięgają 7.9%). Stany Zjednoczone po raz pierwszy od lat zaczynają doświadczać wyższych niż oczekiwano wskaźników inflacji bazowej.

Istnieje jednak poważny problem z tą liczbą Core CPI, to znaczy, że koszyk towarów zmienia się w czasie. Ten sam koszyk towarów, kiedy zaczęli go zgłaszać w USA w 1980 r., nie jest tym samym koszykiem towarów, który zgłaszają dzisiaj. To jak porównywanie jabłek z pomarańczami. Istnieje wiele dobrych argumentów na poparcie tego, takich jak pojawienie się technologii takich jak internet i telefony komórkowe. Problem z technologią polega jednak na tym, że jest ona z natury deflacyjna, co oznacza, że usługi te z czasem stają się coraz tańsze. Pamiętam stare dobre czasy, kiedy wydawałem ponad 150 dolarów miesięcznie na telefon komórkowy, podczas gdy dzisiaj mogłem dzwonić do nieograniczonej liczby osób i bez końca korzystać z danych za mniej niż 80 dolarów. Presja deflacyjna ze strony technologii wywarła presję na obniżenie średnich wskaźników inflacji bazowej. Każdy punkt procentowy, który technologia kładzie na minus, zniekształca dane liczbowe z innych rzeczy, których potrzebujemy w naszym życiu.

Ale zgadnij co? Oto prawdziwy kicker. Stopa inflacji w USA nie obejmuje kosztów żywności i energii. Słyszałeś poprawnie. Żywność i energia są „najwyraźniej” zbyt niestabilne, aby można je było uwzględnić w aktualnie wyliczanym koszyku dóbr. Koszyk CPI w USA jest często określany jako wypełniony rzeczami, których chcemy (telewizory, telefony komórkowe, komputery), a nie rzeczami, których potrzebujemy, jak hmmmm, powiedzmy……nie wiem…. jedzenie dla moich dzieci lub elektryczność do ogrzewania/chłodzenia mojego domu? WTAF?

Oto najczęściej zadawane pytania na ten temat na ich stronie internetowej:

Czy BLS usunął ceny żywności lub energii z oficjalnej miary inflacji?

Nie. BLS publikuje tysiące indeksów CPI każdego miesiąca, w tym nagłówek CPI wszystkich przedmiotów dla wszystkich konsumentów miejskich (CPI-U) oraz CPI-U dla wszystkich przedmiotów bez żywności i energii. Ta ostatnia seria, powszechnie określana jako „podstawowy” wskaźnik CPI, jest bacznie obserwowana przez wielu analityków ekonomicznych i polityków w przekonaniu, że ceny żywności i energii są zmienne i podlegają szokom cenowym, których nie można stłumić za pomocą polityki pieniężnej. Jednak wszystkie towary i usługi konsumpcyjne, w tym żywność i energia, są reprezentowane w głównym CPI.

Źródło: https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm

Pozwól, że przetłumaczę ci powyższe. Mamy mnóstwo indeksów. Ale zależy nam tylko i mówimy o „bazowej” stopie inflacji, która nie obejmuje żywności i energii.

Zgadnij, czego jeszcze nie śledzą? …….. Podatki. Nie mów nic więcej na ten temat, wystarczy powiedzieć, że ponad 1/3 mojej pensji jest co roku przeznaczana na podatki. Podatki stanowią dużą część moich wydatków i powinny gdzieś wziąć pod uwagę, kiedy ci ludzie używają tych danych do określenia polityki pieniężnej/podatkowej.

I, oczywiście, dane dotyczące mieszkań, których używają, są „jakimś rodzajem” reprezentacji (lub błędnym przedstawieniem) kosztów schronienia. Mimo to nie uwzględniają one ogromnych baniek spekulacyjnych na rynku nieruchomości oraz przystępności cenowej lub użyteczności stale rosnącego zadłużenia.

Jaka jest rzeczywista stopa inflacji?

Tak więc, przy odcisku inflacji bazowej w USA na poziomie 5% za maj '21, wyobraźcie sobie, jak to jest naprawdę, jeśli uwzględnimy wszystko inne?

Na szczęście dla nas, nie musimy sobie tego wyobrażać. Dżentelmen o nazwisku John Williams prowadzi witrynę o nazwie Shadow Stats (http://www.shadowstats.com/), na której śledzi dane o amerykańskim CPI w porównaniu z tym, jak wyglądały one w latach 80-tych i 90-tych. Widzimy z Rysunek 1. że CPI druku przy użyciu tego samego koszyka towarów w latach 90-tych i ponownie w latach 80-tych wynosi odpowiednio ~8% i ~11% w najnowszym druku i od 5 do 10% historycznie.

Rysunek 1. Wydruk CPI z wykorzystaniem koszyków CPI z 1990 i 1980 roku.

Co wydruk o wartości 8% wpływa na nasz milion dolarów w ciągu trzydziestu lat? Wynik nie jest dobry. Jak widzimy w Tabela 3, z inflacją 8%, nasz milion dolarów jest wart tylko równowartości 1 tysięcy dolarów w kategoriach zakupu. Tak, dobrze to przeczytałeś. A w ciągu zaledwie dziesięciu lat Twoja siła nabywcza zmniejsza się o ponad połowę!!

Tabela 3. Inflacja na poziomie 8%.

Rzeczywista inflacja jest tym, czego doświadczamy każdego dnia, a rzeczywista inflacja jest znacznie wyższa niż to, co przedstawiają ich oficjalne dane. I to paraliżuje klasę niższą i średnią.

Trzeba przyznać, że dane liczbowe dotyczące CPI w Australii zawierają znacznie więcej „czego potrzebujemy” niż „czego chcemy”. Mówiąc, że moja rodzina, jako gospodarstwo domowe, odnotowuje cotygodniowy wzrost rachunków na artykuły spożywcze, a nasze składki na ubezpieczenie zdrowotne wzrosły o 9.67% tylko w zeszłym roku.

Warto podkreślić, że Stany Zjednoczone odgrywają bardzo wpływową rolę w globalnej polityce finansowej. Będąc globalną walutą rezerwową, oprocentowanie amerykańskich obligacji skarbowych w dużej mierze działa jako sztywny punkt odniesienia dla stóp procentowych na całym świecie, kiedy Stany Zjednoczone kichają, wszyscy inni przeziębiają się.

Stopy procentowe

Z tych poprzednich przykładów inflacji jasno wynika, że to, czego doświadczamy w zakresie zmniejszenia naszej siły nabywczej, jest potencjalnie dużo wyższe niż to, co doradzają urzędnicy. Do tego dochodzi coraz niższe oprocentowanie naszych lokat oszczędnościowych w instytucjach finansowych. Tradycyjnie to odsetki, które zarobiliśmy od banków, chroniły nas przed inflacją. To nie pierwszy raz, kiedy obserwujemy wysoką inflację, chociaż trzeba mieć ponad 50 lat, żeby pamiętać. Ale jesteśmy blisko zera pod względem stóp procentowych i widać wyraźnie, że nasza siła nabywcza nie jest chroniona przez tradycyjne sposoby oszczędzania w banku. Nie tylko nasze oszczędności nie są chronione, ale są one niszczone w zastraszającym tempie. Moje artykuły na temat fiat, obligacji i baniek aktywów dostarczają dalszych informacji na temat tego, dlaczego mamy stopy procentowe bliskie zeru (lub nawet ujemne, jeśli mieszkasz w UE) i dlaczego jest mało prawdopodobne, aby w przyszłości doszło do znacznego wzrostu stóp procentowych ta inflacja. Na razie wystarczy powiedzieć, że stworzyliśmy ogromną bańkę zadłużeniową, która wybuchnie, jeśli Fed pozwoli na skoki stóp procentowych, a to może być jeszcze bardziej dewastujące dla światowej gospodarki. Przypomnijmy, że prawdopodobnie nie zobaczymy w najbliższym czasie znacząco wyższych stóp procentowych i nie bez znacznego bólu dla osób o niższych i średnich dochodach w tym okresie.

Co z tym zrobimy?

Jak więc chronić siebie, nasze rodziny i nasze oszczędności przed inflacją? Mówiąc najprościej, zminimalizuj swoją ekspozycję na walutę fiducjarną. Waluta fiat to ta, którą rządy (i niewybieralne podmioty, takie jak banki centralne/rezerwowe) mogą wydrukować z powietrza. To te same rzeczy, w których zamieniasz swój ciężko zapracowany czas na codzienność. Ale każdego dnia drukują ich coraz więcej, wprowadzając coraz więcej do obiegu. Podstawowa ekonomia popytu i podaży stwierdza, że zwiększony popyt (tj. większa ilość waluty w systemie), pogoń za tą samą ilością (jeśli nie mniejszą) towarów prowadzi do wzrostu cen. To Waluta Fiata wyrządza najwięcej szkód. To właśnie zdolność banków centralnych (pamiętaj, że są to osoby niewybrane) do drukowania waluty z niczego, jest jednym z głównych czynników napędzających inflację i załamanie twojej siły nabywczej. Jeśli to cię nie denerwuje, to przepraszam, nie udało mi się tego skutecznie wyjaśnić.

Ale robię dygresję, wracając do aktualnego pytania „Jak uchronimy się przed inflacją?” Mówiąc prościej, musimy przekonwertować naszą walutę fiducjarną na coś, co będzie działać jako „magazyn wartości”. Aktywa twarde i pieniądze twarde służą jako „magazyn wartości”.

Aktywa twarde

Aktywa twarde to aktywa, których nie można stworzyć z powietrza (tj. wydrukować przez bank centralny). Nieruchomości to przykład twardego aktywa, nie mogą zrobić więcej ziemi z powietrza. Jednak większość ludzi nie może sobie pozwolić na zakup kilku domów bez lewarowania (pożyczanie). Pożyczanie nie jest dobre w tego typu środowisku. To prawda, że inflacja powinna prowadzić do wzrostu płac. Jednak wszelkie podwyżki płac będą poważnie opóźniać realizowaną inflację, której doświadczamy. W takiej sytuacji, jeśli jesteś zbyt narażony na dług, możesz mieć trudności z jego obsługą w międzyczasie, gdy koszty towarów i usług rosną. Rozsądnym rozwiązaniem może być zmniejszenie zadłużenia, gdziekolwiek jest to możliwe. Zbyt duży dług może oznaczać, że wszystko stracisz.

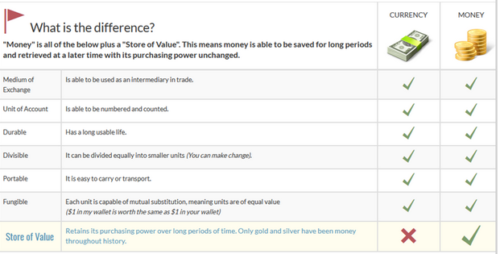

Najlepszym sposobem na ochronę przed inflacją dla nas, o niższych/średnich dochodach, są twarde pieniądze. Czy zauważyłeś, że wtedy użyłem słowa „pieniądze”? To dlatego, że tym razem, kiedy mówię pieniądze, mam na myśli pieniądze. Przyjrzyjmy się podstawowym zasadom pieniądza i zasadom waluty. Rysunek 2 pokazuje, że waluta i pieniądze mają wiele wspólnych zasad. Wszystkie oprócz jednej, która jest najważniejszą zasadą, to jest zasada, że pieniądze są magazynem wartości.

Rysunek 2. Zasady waluty i pieniądza

Pieniądze, jako zasób wartości, powinny być czymś, co można zarobić, zamieniając na nie swój czas, ale gdy już je posiadasz i gdy je posiadasz, powinny z czasem utrzymać (lub nawet zwiększyć) siłę nabywczą.

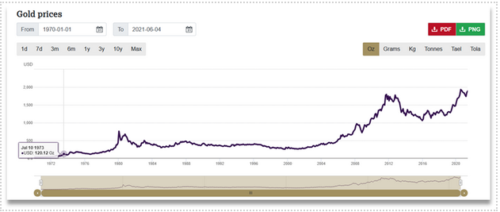

Metale szlachetne, w szczególności złoto i srebro, od tysięcy lat pełnią funkcję dźwięku, twardego pieniądza. Niewiele się zmieniło. Wprowadzenie standardu waluty fiducjarnej, z którą mamy obecnie do czynienia, z czasem zmniejszyło ich użycie. Jedna rzecz, która pozostała prawdą w przypadku złota i srebra, utrzymały lub zwiększyły swoją siłę nabywczą. Spójrzmy na cenę złota w USD w czasie (Rysunek 3), nie musisz być ekspertem w matematyce lub rachunkowości, aby zobaczyć, że wykres idzie w górę. Chociaż w niektórych okresach bocznej akcji cenowej, ogólny trend jest wzrostowy. Jednym ze sposobów, w jaki możemy na to spojrzeć, nie jest to, że jego cena wzrosła, ale to, że jego siła nabywcza z czasem wzrosła, gdy porównamy ją z dolarem.

Rysunek 3. Cena złota w USD.

W ciągu ostatnich dziesięcioleci w większości podręczników inwestycyjnych unikano złota i srebra. Został nazwany takimi nazwami, jak barbarzyński relikt lub zwierzę domowe. Prawdą jest, że Gold i Silver nie były w stanie konkurować z innymi instrumentami inwestycyjnymi, takimi jak giełda, w krótszych okresach czasu. Argumentem przeciwko złotemu i solverowi jest to, że niczego nie „przynoszą”. Oznacza to, że nie wypuszczają wolnych środków pieniężnych, nie wypłacają dywidendy ani nie płacą żadnych odsetek, a więc nie dają żadnych dochodów. I choć to prawda, w przeszłości tak naprawdę nie potrzebowaliśmy twardych pieniędzy tak bardzo, jak dzisiaj. Nie żyliśmy wcześniej w środowisku o wysokiej inflacji i niskich stopach procentowych. Zgadzam się, że jeśli możesz uzyskać 5% lub 6% odsetek w banku, a inflacja wynosi tylko 3%, posiadanie złota nie ma większego sensu. Ale nie żyjemy w tym środowisku.

Jak już omówiliśmy, stopy procentowe są bliskie zeru (dla argumentacji powiedzmy, że stopy procentowe wynoszą 1%, czego moje banki nie są nawet bliskie, ale dajmy im wątpliwości), a inflacja wynosi od 5 do 10% (ustalmy, że 5% będzie ilustracją). Aby obliczyć naszą rzeczywistą stopę zwrotu, możemy użyć następującego wzoru:

Realna stopa zwrotu = stopa procentowa - stopa inflacji

W naszym pierwszym (fantazyjnym) przykładzie ze stopą procentową 5% i stopą inflacji 3% nasza Realna stopa zwrotu wyniosłaby 2%. Oznacza to, że nasza siła nabywcza wzrosłaby o 2% rok do roku, to dobrze (nie super, ale dobrze).

W naszym drugim przykładzie (przykład ze świata rzeczywistego) ze stopą procentową 1% i stopą inflacji 5%, nasza realna stopa zwrotu wynosi –4%. To oznacza, że nasza siła nabywcza spada o 4% rok do roku, to nie jest dobre.

Tak więc, jeśli porównamy gwarantowaną redukcję siły nabywczej o –4% jako „nagrodę” za posiadanie naszych pieniędzy w banku, dlaczego nie powiemy „Fuck You” bankom i nie zatrzymamy twardych pieniędzy, takich jak złoto, które pójdzie zyskuje na wartości z biegiem czasu? Porównując możliwość zwiększenia siły nabywczej z gwarantowaną alternatywą obniżenia siły nabywczej, decyzja powinna być łatwa.

Teraz dla pełnego ujawnienia tutaj, srebro jest znacznie bardziej niestabilne niż złoto. Zmienność oznacza, że srebro podlega maniakalnym wahaniom cen. Złoto wymaga trochę więcej emocji. Bądź przygotowany na zmienność, ale wraz ze zmiennością może pojawić się większa nagroda. Dla tych, którzy lubią trochę więcej ryzyka, możesz dodać srebro do swojej strategii inwestycyjnej. Dla tych, którzy nie lubią wahań cen, trzymaj się złota. Nie zalecam też umieszczania każdego centa w złocie lub srebrze. Gdziekolwiek od 10 do 20% twojej wartości płynnej (tj. waluty dostępnej do zainwestowania) wystarczy, aby zabezpieczyć się przed inflacją. Jedź trochę mocniej, jeśli rozumiesz to oczywiście bardziej, ale 10% to dobra pozycja na start.

Stosunek złota do srebra to stosunek, który możesz śledzić i śledzić, aby pomóc Ci ocenić, czy powinieneś kupować złoto zamiast srebra lub odwrotnie. Jeśli stosunek złota do srebra jest poniżej 50, kupuj więcej złota niż srebra, jeśli jest powyżej 50, kupuj więcej srebra niż złota. Idealnie byłoby, gdyby łączna alokacja wynosiła około 70% inwestycji w metal szlachetny w złocie i około 30% w srebrze.

Metal fizyczny to najlepszy sposób na posiadanie metali szlachetnych. Oznacza to kupowanie go bezpośrednio od sprzedawcy złota lub mięty i trzymanie go w swojej gorącej małej dłoni. Nie ma nic lepszego niż bezpieczeństwo i spokój, jakie daje świadomość, że przez cały czas masz dostęp do twardych pieniędzy.

Osobiście nie jestem wielkim fanem posiadania tego rodzaju bogactwa i ekspozycji w moim domu. Istnieją prywatne skarbce osób trzecich, z których możesz skorzystać (wolę te niż skrytki depozytowe w bankach) lub wolę korzystać z kombinacji przydzielonych i nieprzydzielonych zasobów u renomowanego Dealera Kruszców (wielu będzie się temu sprzeciwiać i całkowicie rozumiem ten argument zaufania stronie trzeciej, jest to jednak dla mnie osobisty wybór, jeśli masz sposób na bezpieczne przechowywanie fizycznego metalu, jest to idealny scenariusz). Różnica między przydzielonym a nieprzydzielonym magazynem sprowadza się do tego, jak wewnętrznie zarządzają twoimi metalami u dealera. Alokacja zazwyczaj oznacza, że Twoje metale są numerowane (serializowane) i przydzielane konkretnie Tobie jako właścicielowi. Podczas gdy nieprzydzielone oznacza, że przyporządkują zakupione metale do stosu kruszcu bez numeru seryjnego w skarbcu, np. jeśli 3 klientów kupi 3 uncji złota w sumie, to 100 uncji zostanie po prostu dodane do ich nieprzydzielonej części skarbca.

Istnieje również kilka bardzo przydatnych współczesnych rozwiązań do zakupu metali szlachetnych wraz z wprowadzeniem kryptowalut. Wielu dealerów kruszcu symbolizuje teraz złoto i srebro. Aby to zademonstrować, Ainslie Bullion w Brisbane w Australii ma tokeny ERC-20 (jeśli nie wiesz, co to oznacza, trzymaj się kolejnych artykułów lub google tokeny Ethereum ERC-20) na złoto i srebro. Te symbole giełdowe dla tych żetonów to AGS (srebrny) i AUS (złoty). Ainslie tokenizuje kilogram złota, umieszczając kilogram sztabki fizycznego złota w swoim skarbcu i uwalniając 1000 żetonów (roszczeń) za tę sztabkę, przy czym każdy żeton reprezentuje 1g złota. Następnie możesz kupić ułamkowe tokeny złota na giełdach kryptograficznych, takich jak CoinSpot. Odblokowuje to zwykłym ludziom możliwość narażenia się na inwestowanie w złoto i srebro, na które w przeciwnym razie nie byłoby ich stać. Nie każdy ma do dyspozycji 2400AUD na uncję złota za jednym uderzeniem. Oznacza to, że możesz kupić 1c złota na raz, jeśli chcesz. Uśredniając koszt w dolarach, każdego dnia można trochę kupić. Istnieje niewielka premia, którą płacisz powyżej normalnej ceny spot fizycznej uncji złota (cena spot to cena, którą widzisz w wiadomościach, gdy informują o cenie złota), ale wygoda w postaci możliwości zakupu małych porcji kiedy chcę, to rozsądny kompromis. Ponadto cena spotowa, którą płacisz za fizyczny metal, zwykle nie obejmuje kosztów wysyłki ani ubezpieczenia, więc i tak Twoja cena wyładunku byłaby wyższa niż podana cena spot. Posiadanie tokenizowanego złota pozwala również szybko je sprzedać, jeśli zajdzie taka potrzeba. Metal fizyczny jest trochę trudniejszy do sprzedania, gdy nadejdzie czas. Minusem jest to, że ufasz blockchainowi o nazwie Etheruem. Nie wszystkie łańcuchy bloków są sobie równe, co prowadzi nas do następnej pozycji.

Do tej pory postrzegaliśmy zarówno złoto, jak i srebro jako dobre zasoby wartości dla twoich oszczędności. Bitcoin to także doskonały magazyn wartości. Tak, może być bardzo niestabilny, ale jest niestabilny na plus. Oznacza to, że z czasem średnio rośnie. Bitcoin może mieć ogromne wahania w górę i w dół, ale rok do roku ma średnio ~200% aprecjacji. Tak więc średnio za każdy rok posiadania bitcoina podwoiłeś swoje pieniądze.

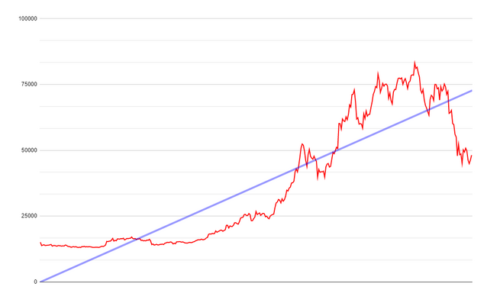

Na przykład, właśnie mieliśmy ogromny trend spadkowy w cenie bitcoina (co stanowi świetną okazję do zakupu) z 65,000 30 USD aż do 2021 XNUMX USD w nieco ponad miesiąc. (opublikowane w XNUMX r.). Istnieje wiele dobrych argumentów na temat tego, dlaczego doświadczyliśmy tego ostatniego trendu spadkowego, jeśli chcesz trochę o tym poczytać, możesz przeczytać artykuł o tym, dlaczego tak się stało ***Wstaw link*** tutaj. Ale jeśli z czasem wdrożysz strategię uśredniania kosztów w dolarach do swoich zakupów bitcoinów, będziesz kupować wszystkie wzloty, a także wszystkie dołki, dzięki czemu skorzystasz ze średniej średniej liczby rosnącej.

Oto świetny przykład potęgi uśredniania kosztów w dolarach, jest to realistyczny przykład wydajności bez cukru, ponieważ w tym przykładzie uwzględniam ostatnie 50% straconych w akcji cenowej. W tym przykładzie, jeśli miałbyś ustawić strategię uśredniania kosztów w dolarach, aby automatycznie kupić 10 USD Bitcoina od 1 czerwca 2020 r. do 1 czerwca 2021 r. W tym okresie zainwestowałbyś 3650 USD. Byłbyś teraz dumnym właścicielem 0.21084968BTC (lub 21,084,968 21,084,968 7483.61 Satoshi). Te 01 06 2021 Satoshi są warte 114 USD (przy użyciu ceny bitcoina z 4193.61 czerwca XNUMX r.), co daje XNUMX% zysku w wysokości XNUMX USD.

Dla Australijczyków Twoje 10 AUD dziennie przez 365 dni oznaczało, że wydałeś 3650 AUD, otrzymując 0.15250842 BTC (15,250,842 7198.40 97 Satoshi). Byłoby to warte 3568.40 USD za XNUMX% zysku w wysokości XNUMX USD.

Myślę, że wszyscy się zgodzą, że jest to nieco lepsze niż ujemne oprocentowanie banków.

Uśrednianie kosztów w dolarach usuwa z czasem całą zmienność ceny aktywów. Kiedy używamy uśredniania kosztów w dolarach, wygładzasz krzywą, twoje zakupy stają się ładną liniową niebieską linią trendu, którą widzisz na Rysunek 4 poniżej.

Rysunek 4. Dzienna akcja cenowa Bitcoin od 01 czerwca 06 r. do 2020 czerwca 01 r. i wynikająca z niej linia trendu.

Ale skąd wiemy, że liczba będzie rosła? Istnieje wiele powodów, dla których cena bitcoina będzie rosła, na razie po prostu wiedz, że fundusze hedgingowe, zarządzający pieniędzmi, instytucje finansowe, biura rodzinne, a nawet kraje (tak, np. Salwador) zaczynają gromadzić bitcoin. Nazywamy kupowanie bitcoinów „układaniem satoshi” (co oznacza: układanie satoshi), nadchodzi wielka fala instytucjonalnych adopcji i jest to nasza okazja, aby spróbować zgromadzić je przed nimi. Zawsze będzie tylko 21 milionów bitcoinów, 21-milionowy bitcoin zostanie wydobyty dopiero w 2140 roku, a od 18.5 roku w obiegu będzie około 2021 miliona. co widzimy w walucie fiducjarnej). Większy popyt przy stałej podaży oznacza, że cena będzie nadal wzrastać.

Ale……nie małpuj jak dzikus. Nadal musimy zachować ostrożność. Nie polecam wkładać każdego dolara w bitcoin (nie doradztwo finansowe). Wiąże się to z pewnym ryzykiem i nie chcesz być odbiorcą ogromnego 80% wypłaty (tak się dzieje i mogą się zdarzyć). Kiedy już dokonasz zakupu, obiecaj sobie, że to początek Twojej edukacyjnej drogi, abyś był przekonany, czym jest bitcoin i co rozwiązuje. To może być najlepsza rada, jaką mogę ci dać. Dowiedz się o bitcoinie, aby nie stracić swojej pozycji, jeśli ma on duży spadek. Jest to wciąż niedojrzała klasa aktywów pod względem czasu i przyjęcia, ale szybko się to zmienia. Istnieją niewiarygodnie dobre powody, dla których bogaci zaczynają gromadzić bitcoiny. Oni też wiedzą o tym systemie fiat i jego problemach, napisali podręcznik.

Teraz możesz nawet pomyśleć „po prostu nie stać mnie na 3600 dolarów” rocznie, jak w moim przykładzie. To fajnie, nie musisz. Niesamowitą rzeczą w bitcoinie jest to, że możesz kupić 1sat, jeśli chcesz. To jest 0.00000001BTC, co jest warte ułamek centa (zakup tak niskiej kwoty oczywiście podlegałby ograniczeniom giełdy, którą wybrałeś), ale na CoinSpot Australia kupiłem 0.01 USD bitcoina, złota i srebrne żetony tylko po to, by udowodnić, że mogę. Oznacza to, że jest dostępny dla absolutnie każdego. Możesz zająć stanowisko tak duże lub tak małe, jak chcesz.

Bitcoin nie jest sposobem na szybkie wzbogacenie się, nie kupisz dziś bitcoina i nie będziesz mógł przejść na emeryturę w przyszłym roku, to środek oszczędnościowy. Nie oznacza to jednak, że twoje bogactwo netto nie może znacząco docenić, moje z pewnością tak. Po prostu zacznij używać złota i srebra bitcoin jako swoich kont oszczędnościowych, nawet jeśli możesz sobie pozwolić tylko na 5 USD tygodniowo. Pomiń poranną latte i zacznij układać soboty.

Jeśli masz większą sumę waluty i chciałbyś teraz uzyskać ekspozycję na bitcoin, dlaczego nie wziąć 50% tej sumy i kupić bitcoina teraz, masz teraz „skórkę w grze”, jak lubi zawodowiec powiedzmy, wtedy dolar kosztował średnio pozostałe 50% w przedziale czasowym, który ma dla Ciebie sens. W ten sposób, jeśli jutro spadnie o kolejne 10%, możesz po prostu zgarnąć kilka tańszych Satsów, ale jeśli w przyszłym miesiącu znów powróci do najwyższych poziomów, nie przegapisz tych zysków.

Na razie zostawię tutaj dyskusję na temat bitcoina, ponieważ jak powiedziałem, w nadchodzących tygodniach i miesiącach pojawi się wiele innych artykułów i materiałów edukacyjnych, które nauczą Cię o tej niesamowitej klasie aktywów. Wzmacnia globalny system finansowy. Salwador ogłosił, że jest prawnym środkiem płatniczym. Bitcoin pomaga „bankować” ludzi na świecie, którzy nie mają konta bankowego. Osoby, które nie otrzymują kontroli bodźców. Osoby, które polegają na przekazach od rodziny za granicą (przekazy opodatkowane 30% w drodze do tych zubożałych krajów). Ale to są artykuły i tematy na inny dzień. Skontaktuj się ze mną, jeśli chcesz dalej się kształcić, mam mnóstwo książek, podcastów i zasobów do polecania.

Wniosek

Bez względu na to, jakie medium zdecydujesz się chronić przed inflacją, jestem głęboko przekonany, że wszyscy musimy zacząć działać już teraz. To, co udostępniłem, jest skalowalne do dowolnej wielkości salda Twojego konta bankowego. Działa to od 10 do 1 miliona dolarów i więcej. Możesz zacząć oszczędzać twardymi pieniędzmi, które nie stracą na wartości w dłuższej perspektywie. Wykorzystaj te twarde pieniądze, aby zaoszczędzić, abyś był lepiej przygotowany do zakupu innych aktywów w dłuższej perspektywie. Pamiętaj tylko, że każdy dolar, który masz w banku, ma gwarancję cofnięcia siły nabywczej, to po prostu matematyka.

Jednak nie przesadzaj, nadal potrzebujesz waluty do opłacenia rachunków i zawsze dobrze jest mieć trochę suchego proszku (trochę środków w banku) na ten deszczowy dzień, jeśli kiedykolwiek będziesz go potrzebować w pośpiechu. Ale z każdą nadwyżką waluty, którą oszczędzasz, w nadziei na poprawę swojego życia, musisz zacząć myśleć o zaparkowaniu tej waluty w miejscu, które z czasem nie ulegnie erozji. A jeśli jeszcze nie rozpocząłeś swojej podróży do oszczędzania, nie ma lepszego czasu na rozpoczęcie niż teraz.

Dziękuję za poświęcenie czasu na przeczytanie tak daleko i proszę…… Po prostu zacznij układać.

Daz Bea

Czy istnieje gdzieś statystyka lub badanie, które pokazuje, jaki procent inflacji CPI oraz wzrostu kosztów (inflacji) żywności i energii wynika ze zwiększonej podaży pieniądza w porównaniu z warunkami rynkowymi? W rozmowie z kimś moje stanowisko było takie, że ekspansja podaży pieniądza jest głównym motorem spadku siły nabywczej/wzrostu cen. Ale ich kontrargumentem było to, że było to spowodowane warunkami rynkowymi oraz podażą i popytem, a ja nie mam zrozumienia ani uczciwego obalenia tego. Poszukuję jakichkolwiek wyjaśnień i edukacji aby ja i inni mogli się uczyć. Z wdzięcznością!

Hej Mitchell,

To świetne pytanie i chciałbym mieć link do tego zasobu. Po pierwsze, ponieważ pieniądz jest jednym z najbardziej złożonych systemów, trudno jest dokładnie określić wpływ każdego czynnika na inflację. Dlatego jest prawie niemożliwe oszacowanie dokładnego wpływu ekspansji monetarnej na inflację. I nawet gdybyśmy mieli te dane, nie wierzę, że bank centralny/rząd chciałby, abyśmy znali te informacje.

W obecnej sytuacji można zauważyć, że media konsekwentnie przedstawiają inflację jako przyczynę zewnętrzną, taką jak wojna na Ukrainie. Banki centralne nigdy nie przejmują odpowiedzialności, ponieważ wyglądałoby to na niekompetentne. Mówiąc to, możesz jednak skierować znajomego do wykresu podaży pieniądza M1 (https://fred.stlouisfed.org/series/M1SL). M1 składa się z waluty i depozytów na żądanie, takich jak rachunki bankowe czekowe i oszczędnościowe. Wykres mówi nam, że 75.7% istniejących dolarów amerykańskich powstało od stycznia 2020 r. do grudnia 2021 r. Chociaż problemy ze wstrząsami podażowymi przyczyniają się do inflacji, drukowanie monetarne jest zdecydowanie istotnym czynnikiem. Należy również zauważyć, że nasz świat jest z natury deflacyjny bez drukowania monetarnego i wstrząsów podażowych. Technologia z biegiem czasu pozwala nam uzyskać więcej za mniej. Możesz sprawdzić inflację napędzającą popyt i podaż, ponieważ wyjaśnia to te dwa rodzaje inflacji. Druk monetarny jest swego rodzaju inflacją przyciągającą popyt, gdy tworzy się popyt poprzez stymulowanie gospodarki pieniędzmi, a wraz z popytem ceny rosną. Mam nadzieję że to pomogło.

Dzięki Seb, naprawdę doceniam, że (zespół) odpowiadasz na wszystkie pytania!