W jednym z moich poprzednich artykułów mówiłem o inflacji i wyjaśniałem, w jaki sposób inflacja osłabia naszą siłę nabywczą. Z biegiem czasu nasze dolary tracą na wartości i kupują nam coraz mniej rzeczy. Jeśli chcesz to podsumować, kliknij tutaj.

W tym artykule wyraziłem obawy, że stopy procentowe nie pełnią roli obrońcy przed inflacją, jak kiedyś. Bez przyzwoitych poziomów stóp procentowych, gdy uwzględnimy inflację, nasza waluta cofa się w ujęciu realnym. Często słyszymy takie rzeczy jak „Bank Rezerw utrzymuje stopę pieniężną na poziomie 0.5%”, ale co to właściwie oznacza? Kiedy mówią o stopie gotówkowej, czy jest to to samo, co stopa procentowa, oprocentowanie skarbu państwa czy realna rentowność? Łatwo zrozumieć, dlaczego Przeciętny Joe z zakłopotaniem unosi ręce w górę. Naprawdę, dla większości ludzi, których znam, pracowników o średnich dochodach, obchodzi nas tylko to, jakie są nasze oprocentowanie kredytów mieszkaniowych, ale królicza nora jest głębsza, niż większość z nas zdaje sobie sprawę.

Właściwie nie jestem tutaj, aby mówić dzisiaj o oprocentowaniu kredytów hipotecznych, chociaż pokrótce omówię je, aby zilustrować niektóre różnice między pojęciami wyróżnionymi powyżej, jestem bardziej zainteresowany przedstawieniem niektórych informacji o oprocentowaniu kredytów hipotecznych i ich znaczeniu. Musimy dobrze zrozumieć więzi. Obligacje odgrywają integralną rolę w globalnych finansach, w szczególności amerykańskie obligacje skarbowe i związane z nimi amerykańskie stopy procentowe. Wiele kluczowych terminów i wniosków z tego artykułu można w równym stopniu przenieść na inne obligacje skarbowe, takie jak te pochodzące z suwerennych krajów posiadających suwerenne waluty, takie jak Australia, Nowa Zelandia, Kanada i Wielka Brytania. Przyjrzymy się szczegółowo tej kluczowej terminologii, rozbijemy plony i przyjrzymy się, w jaki sposób FED kontroluje plony za pomocą luzowania ilościowego.

W tym artykule pokażę, dlaczego globalny dług nas osaczył i dlaczego stopy procentowe są największym zagrożeniem dla przebicia tej ogromnej bańki zadłużenia. Przyjrzymy się, dlaczego FED i banki centralne (w tym Bank Rezerw Australii) są zdeterminowane, aby utrzymać system na powierzchni. Przez cały czas mam nadzieję podkreślić, w jaki sposób ta polityka sprawia, że bogaci stają się bogatsi, jednocześnie wydrążając klasę średnią.

Obligacje Skarbu USA

Podział terminologii

Usuńmy trochę terminologii.

Więzy. Najłatwiejszym sposobem zrozumienia obligacji jest myślenie o niej jako o pożyczce. Kiedy rządy lub korporacje chcą pożyczyć pieniądze, (zazwyczaj) nie idą do banku jak ty i ja, lecz na rynek obligacji. Emitują obligacje, zobowiązując się do spłaty główny (kwota pożyczona) w terminie zapadalności (na koniec określonego terminu) i zapłacą kupon (oprocentowanie) w ustalonych z góry odstępach czasu.

Kiedy rząd emituje obligacje, nazywają to obligacje skarbowe. Stawki skarbowe są zatem kuponem/oprocentowaniem, które rząd musi zapłacić posiadaczowi obligacji. Te stopy skarbowe są kosztem kapitału dla rządu. Na normalnym, wolnym i otwartym rynku rządowe stopy skarbowe byłyby określane przez równowagę podaży/popytu, o której mówiliśmy w innych artykułach. Oznacza to, że jeśli dany rząd był ryzykownym pożyczkobiorcą (tak jak my, rządy też mają ratingi kredytowe), apetyt rynków na kupowanie tych obligacji może być niski, co oznacza, że nikt nie chce kupować tych obligacji, a dany rząd musiałby to zrobić. podnieś oferowane kupony, aby zachęcić ludzi do ich zakupu. Na wolnym i otwartym rynku poziom ten zostałby wkrótce osiągnięty, ponieważ pożyczkodawcy znaleźliby stopę, jakiej wymagaliby, aby podjąć ryzyko. Jeśli nie do końca tego przestrzegałeś, nie obawiaj się, wkrótce wrócimy do tego, aby miejmy nadzieję, że koncepcja będzie nieco bardziej przyjemna.

Kurs gotówkowy. Istnieje różnica między oprocentowaniem skarbowym, jak zdefiniowaliśmy powyżej, a oprocentowaniem gotówkowym, które czasami słyszymy w wiadomościach. Kiedy słyszymy: „Bank Rezerw twierdzi, że utrzymuje stopy na poziomie 0.5%”. To, o czym mówią, to stopa pieniężna. Nie należy tego mylić ze stopą skarbową. Stopa pieniężna to stopa, po której banki pożyczają pieniądze, między sobą lub z Banku Rezerw. Jest to podstawowy koszt kapitału dla banków i jest to stawka podstawowa określająca oprocentowanie Twoich domów i stopy procentowe, które zarabiasz na depozytach w banku.

Stopy procentowe same w sobie są ogólnym terminem opisującym pojęcie kosztu kapitału. Innymi słowy, ile kosztuje mnie pożyczenie? Same stopy procentowe wymagają większego kontekstu, gdy o nich mówimy, mogą równie dobrze mówić o oprocentowaniu gotówki, oprocentowaniu obligacji korporacyjnych, oprocentowaniu lokat terminowych, oprocentowaniu kredytów mieszkaniowych itp. itp.

Obligacje przedsiębiorstw. Jak widzieliśmy w przypadku obligacji skarbowych, korporacje mogą również emitować obligacje zwane obligacjami korporacyjnymi. Kiedy korporacje chcą się rozwijać lub rozszerzać, mogą udać się do banku takiego jak ty i ja i płacić odsetki bankowe lub mogą emitować obligacje na własnych warunkach i pozwolić rynkowi decydować. Działają bardzo podobnie do obligacji skarbowej.

Spójrzmy na przykład, aby zidentyfikować kilka bardziej istotnych terminów.

EG Dazza's Antique Guitar Store Pty Ltd emituje serię obligacji o wartości 10,000 6.5 USD, z kuponem 10% wypłacanym kwartalnie iz terminem zapadalności 10,000 lat. Oznacza to, że pożyczają 6.5 3 USD na każdą wyemitowaną obligację, płacą 10% rocznie odsetek, które są płacone co 10,000 miesiące, a na koniec 3-letniego okresu płacą posiadaczowi tej obligacji pierwotne XNUMX XNUMX USD. W momencie emisji obligacja ta ma rentowność XNUMX%.

Kluczowe terminy, które możemy zidentyfikować z powyższego przykładu:

- Kwota główna/wartość nominalna/wartość nominalna — kwota, która zostanie wypłacona w terminie zapadalności (10,000 XNUMX USD)

- Stawka kuponu — kwota zapłaconych odsetek (6.5% rocznie)

- Terminy kuponów — Kiedy odsetki kuponowe będą wypłacane, często występują półrocznie lub rocznie (w powyższym przykładzie kwartalnie)

- Data zapadalności — Data, w której wartość nominalna zostanie wypłacona posiadaczowi (10 lat od daty emisji w tym przykładzie).

- Wydajność — Zwrot, jaki otrzymujemy z tytułu własności jako miara oczekiwanego zwrotu w porównaniu z zapłaconą ceną. Przyjrzymy się temu szczegółowo później.

Milczący! Skąd pochodzą obligacje?

Kiedy emitowany jest rząd obligacji korporacyjnych, obligacje są zwykle przedmiotem obrotu na rynku pierwotnym (np. banki inwestycyjne itp.). Banki inwestycyjne i dealerzy pierwotni biorą udział w tych aukcjach na rynku obligacji pierwotnych (przepraszam, przeciętny Joe nie jest dozwolony) i dostają pierwsze łupy. Po zakupie można je przetrzymywać do terminu zapadalności obligacji, w którym posiadacz po prostu odbiera kupon. Albo ci dealerzy sprzedają obligacje na rynku wtórnym między innymi bankami, instytucjami, funduszami i inwestorami detalicznymi. Rynek wtórny jest miejscem, gdzie w grę wchodzą ceny obligacji i gdzie musimy zacząć myśleć o rentownościach. Niedługo dojdę do plonów, obiecuję.

Skąd pochodzą obligacje skarbowe?

Jak podkreśliliśmy wcześniej, obligacje skarbowe to dług wyemitowany przez rząd. Emitują dług, aby go wydać. Kiedy wydają więcej, niż zarabiają z podatków, nazywają to deficytem budżetowym, ale te pieniądze muszą skądś pochodzić. Przyjrzyjmy się naszemu ulubionemu degeneratowi monetarnemu w USA. Kiedy rząd USA chce wydać walutę, zagląda do słoika z ciastkami i (częściej niż nie) zdaje sobie sprawę, że jest pusty. Następnie udają się na rynek obligacji, aby trochę pożyczyć. Wujek Sam jest „zawsze do tego dobry”, więc jest (zazwyczaj) popyt na ich dług. Oznacza to, że zazwyczaj istnieje długa lista banków i krajów czekających na pożyczkę amerykańskiej waluty rządowej. Czemu? Ponieważ nigdy nie spłacają długów, zawsze mogą wydrukować więcej, więc jest to uważane za bezpieczną przystań dla inwestycji. Proszę przeczytać mój artykuł na temat Fiat Currency, aby zrozumieć, w jaki sposób Stany Zjednoczone są w stanie drukować tyle, ile chcą (i drukują tyle, ile chcą, jest to klucz do uzyskania całościowego spojrzenia na finanse).

Wspomniałem tylko, że istnieje „zazwyczaj” popyt, poza faktem, że nie upadną, ale skąd jeszcze ten popyt jest napędzany? Stany Zjednoczone mają ogromne deficyty w imporcie (oznacza to, że importują więcej towarów niż eksportują). To skutecznie oznacza, że eksportują dużo USD do innych krajów. Inne kraje, takie jak na przykład Chiny, w niewielkim stopniu wykorzystują USD we własnym kraju, ponieważ mają własną walutę fiducjarną. Oznacza to, że Chiny albo siedzą na wielkich stosach bezwartościowych dolarów, których nie mogą użyć, albo mogą zainwestować je z powrotem w USA, kupując amerykańskie obligacje skarbowe, które otrzymują kupon za swoje kłopoty. (Przynajmniej tak było, Chiny inwestują teraz dolary w zagraniczne projekty infrastrukturalne i mają bardzo niskie zakupy skarbu USA w 2021 r., ale kiedyś były to jedne z największych zakupów amerykańskiego długu). Ze względu na eksport w dolarach istnieje zwykle duży popyt na amerykańskie obligacje skarbowe, ponieważ kraje pożyczają swoje dolary w zamian za kupon. Popyt na amerykański dług pomaga tłumić stopy procentowe. Rozwijając, jeśli spojrzymy na to z prostego punktu widzenia ekonomii podaży/popytu, jeśli istnieje popyt na dług w USA, Stany Zjednoczone nie muszą kusić nikogo atrakcyjnym oprocentowaniem na kuponie. Gdyby ta sytuacja miała się odwrócić, a popyt na dług USA miałby się zmniejszyć, Stany Zjednoczone musiałyby podnieść stopy procentowe, aby ten dług stał się bardziej atrakcyjny dla pożyczkodawców.

Problem zadłużenia i problem stóp procentowych w jednym

Świat jest w ogromnej bańce zadłużenia. Stany Zjednoczone są niewątpliwie w złym stanie, ale niewiele narodów tak nie jest. Całkowite zadłużenie USA w momencie pisania tego tekstu w czerwcu 2021 r. wynosi ~28.42 bln USD (patrz wykres 1). To fenomenalnie duża liczba. Rozrzucamy „wydatki o wartości bilionów dolarów”, jakby w dzisiejszych czasach nic to nie znaczyło. Liczba „jeden bilion” to prawie zbyt duża liczba, aby ludzki mózg mógł ją pojąć. Gdybyś chciał policzyć do jednego biliona, licząc w górę o 1 cyfrę na sekundę, musiałbyś zacząć liczyć około 29,000 1 pne. Gdybyś był w stanie zarobić 2739 milion dolarów dziennie, zaoszczędzenie 1 biliona dolarów zajęłoby ci XNUMX lat (nie próbuj wypracowywać tego z własną pensją, to tylko cię przygnębi). Chodzi mi o podkreślenie tego, że Stany Zjednoczone po prostu nie mogą sobie pozwolić na zbyt wysokie stopy procentowe w stosunku do obecnych poziomów. Im wyższe stopy procentowe idą, tym wyższe stałyby się koszty obsługi ich ogromnego stosu zadłużenia. Miałoby to jeszcze większy paraliżujący wpływ na ich i tak już gigantyczną emisję długu.

Rysunek 1. Amerykański zegar zadłużenia https://www.usdebtclock.org/

Ale z drugiej strony argumentu o wysokich stopach procentowych, co się dzieje, gdy stopy procentowe są tak niskie, że popyt zaczyna spadać? To znaczy, co się stanie, jeśli kupon, który USA płaci za dług, stanie się tak niski, że pożyczkodawcy nie będą już widzieć wartości w posiadaniu obligacji. Kiedy pożyczkodawcy nie są już zainteresowani 1% stopami procentowymi, zaczynają szukać alternatywnych inwestycji (np. spójrz na Chiny i ich inicjatywę Pasa i Szlaku). Ale jeśli popyt zniknie, USA są zmuszone do podniesienia stóp procentowych, aby przyciągnąć pożyczkodawców, prawda? Ale właśnie zobaczyliśmy, że Stany Zjednoczone nie mogą sobie pozwolić na zbyt wysokie stopy procentowe, ponieważ koszty obsługi zadłużenia jeszcze bardziej je sparaliżują. Są już w dziurze, z której nie mogą się wydostać.

Powtórzmy, jeśli popyt na amerykańskie obligacje skarbowe zacznie słabnąć, będzie to obciążać stopy procentowe. Wyższe stopy procentowe nie tylko kładą nacisk na rząd i jego zdolność do obsługi zadłużenia, ale wywierają presję na stopy procentowe wszystkiego, co może mieć poważne konsekwencje dla rynków i gospodarki jako całości.

Stopa Skarbu USA jest uważana za stopę zwrotu bez ryzyka. Dlaczego jest uważany za wolny od ryzyka? Ponieważ, jak podkreśliłem wcześniej, Stany Zjednoczone nigdy (teoretycznie) nigdy nie będą niewypłacalne. Działają w pieniądzu fiducjarnym, który nie jest niczym zabezpieczony. Od lat 70-tych używamy standardu waluty fiducjarnej. Mogą i będą drukować więcej pieniędzy, gdy zbliża się termin zapadalności ich obligacji. W 2021 r. nawet już tego nie „drukują”, po prostu dodają jeszcze kilka zer w swoim systemie księgowym. Prosty. Tak więc, ponieważ nigdy nie spłacają długów (przynajmniej w ujęciu realnym, inflacja jest zupełnie inną stroną tego argumentu, ale na razie…), ich dług jest uważany za wolny od ryzyka.

Ponieważ amerykański skarb państwa jest uważany za stopę zwrotu wolną od ryzyka, staje się miarą, według której mierzy się prawie każdy inny instrument finansowy. Aby rozwinąć, kiedy korporacje emitują swoje obligacje, są zmuszone konkurować z rządem o kapitał (konkurować o kapitał pożyczkodawców). Ale korporacje nie są uważane za wolne od ryzyka, tak jak rząd, który ma licencję na drukowanie waluty. Korporacje, które źle zarządzają swoimi finansami, często stają się niewypłacalne. Korporacje te zostają zlikwidowane, co oznacza, że wszystko, co można sprzedać, zostaje sprzedane, aby spłacić dłużników i wierzycieli. Na szczęście dla posiadaczy obligacji są oni jednymi z pierwszych w kolejce do zapłaty (przynajmniej przed akcjonariuszami). Jednak, jak to często bywa, upadające przedsiębiorstwo nie zawsze ma wystarczająco dużo aktywów, aby je upłynnić według wartości nominalnej (co oznacza, że posiadacze obligacji są niedostateczni). Dlatego, jeśli chcesz pożyczać korporację zamiast skarbowi USA, podejmujesz ryzyko i będziesz chciał zostać wynagrodzony za to nadmierne ryzyko, które podejmujesz. Nie jest więc nierozsądne żądanie wyższego oprocentowania kuponu niż w przypadku obligacji skarbowych USA. Rzeczywiście bardzo rzadko można byłoby zobaczyć nowo wyemitowane obligacje korporacyjne z kuponami niższymi niż stopa skarbowa, a jeszcze rzadziej znaleźć nabywcę tego długu.

Dług korporacyjny — nie jest lepiej

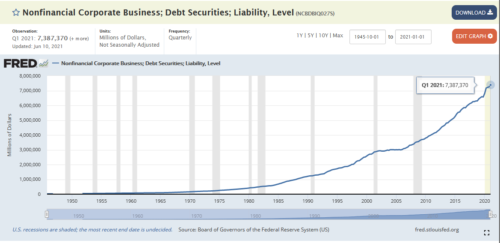

Zaczynamy teraz budować obraz tego, jak te wszystkie elementy układanki pasują do siebie i dlaczego stopy procentowe są problemem. Podobnie jak poziomy zadłużenia w USA, poziomy zadłużenia przedsiębiorstw są również wyższe niż kiedykolwiek w historii. Wykres 2 przedstawia dotychczasowy wzrost niefinansowego zadłużenia przedsiębiorstw w USA. To tylko około 7.4 biliona dolarów.

Rysunek 2. Poziomy zadłużenia przedsiębiorstw: Źródło: St Louis FED.

Ten ogromny mur zadłużenia, z którym się zmaga, jest jeszcze bardziej skonfrontowany, że w nadchodzących latach duży procent tego długu ma zapaść. Oznacza to, że jeśli stopy skarbowe będą mogły rosnąć, korporacje będą musiały konkurować z wyższymi stopami kuponowymi, aby przyciągnąć uwagę pożyczkodawców. W ostatnich latach wiele korporacji w trudnych warunkach gospodarczych obniżyły swoje zarobki, co utrudniło korporacjom spłatę tych terminów zapadalności z zatrzymanych zysków/zysków, gdy dług staje się wymagalny. Zmusza to te korporacje do ponownej emisji długu, aby spłacić te zapadające zobowiązania, skutecznie zamieniając stary dług na nowy. Wyższe stopy procentowe oznaczałyby wyższe wypłaty kuponów, które następnie wpłyną na te spadające zarobki, które właśnie podkreśliliśmy. Jest to teraz błędne koło i wyjaśnia dokładnie, w jaki sposób i dlaczego jesteśmy w miejscu, w którym jesteśmy na całym świecie. Oznacza to ogromne stosy zadłużenia i rządy zmuszone do utrzymywania niskich stóp procentowych, aby utrzymać system na powierzchni.

Powrót do inflacji

Wrzućmy kolejny klucz do roboty. Inflacja. Inflacja to wzrost kosztów towarów i usług oraz spadek siły nabywczej dolarów. Aby zapoznać się z inflacją, kliknij tutaj, aby zobaczyć jeden z moich poprzednich artykułów. Kiedy wrzucamy inflację do mieszanki, wywieramy presję na wzrost stóp procentowych poprzez popyt pożyczkodawców. Gdy inflacja podnosi swoją paskudną głowę, pożyczkodawcy żądają wyższych stóp procentowych, aby spróbować przeciwdziałać inflacji, którą widzą w towarach i usługach. Stopy procentowe są głównym obrońcą, jeśli chodzi o inflację. Jeśli więc stopy procentowe są obecnie niskie, ale inflacja jest wysoka, zaczynamy tracić „popyt” na nowe emisje i kredyty. Jeśli inflacja jest obecna i jest na znaczącym poziomie (co jest w momencie pisania tego tekstu), wówczas poziomy stóp procentowych, które są niższe niż stopa inflacji, zasadniczo zapewniają, że w dłuższej perspektywie stracisz pieniądze pod względem siły nabywczej.

Plony

Zaczynamy więc teraz dostrzegać, że jest to skomplikowana równowaga między ryzykiem, stopami zwrotu, oczekiwaniami inflacyjnymi i podażą/popytem, która dyktuje stopy skarbowe. Pozwól nam teraz wprowadzić kilka dodatkowych terminów (trzymaj się ze mną, to wszystko się połączy, obiecuję). Przyjrzyjmy się teraz terminom „uzyski” i „krzywa dochodowości”.

Nieco wcześniej mówiłem krótko o rynku wtórnym. Na rynku wtórnym odbywa się większość obrotu obligacjami. To, co w końcu dzieje się na wolnych rynkach, polega na tym, że stopy procentowe są ustalane przez rynek w oparciu o popyt na dług. Jeśli jesteś kredytobiorcą wysokiego ryzyka, spodziewaj się, że będziesz musiał zapłacić wyższe oprocentowanie. To całkiem proste. Ale teraz spójrzmy, jak działa wtórny rynek obligacji i jak w grę wchodzą ceny obligacji. „Poczekaj, powiedziałeś wcześniej, że kupujesz obligację o wartości 10,000 10,000 USD za 10,000 XNUMX USD, a następnie dostajesz kupon i otrzymujesz XNUMX XNUMX USD z powrotem w terminie zapadalności, to całkiem proste”. Wydaje się, że to wszystko, ale mamy rynek wtórny, na którym te rzeczy są przedmiotem obrotu. A tam, gdzie istnieje rynek, z siłami podaży i popytu, w naturalny sposób można odkryć ceny między ludźmi, którzy chcą sprzedawać, a tymi, którzy chcą kupować. Ludzie cały czas sprzedają obligacje, mogą być handlowcami, mogą zostać sprzedane w celu pokrycia zobowiązań dłużnych lub wezwań do uzupełnienia depozytu zabezpieczającego, mogą chcieć kupić dom, emeryci sprzedają obligacje za walutę, aby utrzymać się na życie itp. itd. I podobnie ludzie szukają kupować cały czas z wielu powodów i celów finansowych.

Ale, jak wiemy, stopy procentowe zmieniają się od czasu do czasu. Więc co się stanie, jeśli posiadam obligację skarbową o wartości 10 1 USD, płacąc 9% kupon z 5 latami pozostałymi do terminu zapadalności, ale oprocentowanie z jakiegoś nieziemskiego powodu wynosi teraz 10,0000%. Kto chciałby zapłacić 1 dolarów za coś, co dałoby im 9%, trzymając to przez 5 lat, kiedy mogliby iść prosto na rynek z tym samym, co przy XNUMX% zysku? Nikt to kto. Ale co, jeśli naprawdę potrzebuję pieniędzy? No cóż, idę na targ i widzę, co mogę za niego dostać.

Oto przykład, więc możemy zagłębić się w kilka liczb, aby narysować pełny obraz.

Powiedzmy, że obecna stopa skarbowa jest ustalona na 2%, możemy spodziewać się, że emisja obligacji korporacyjnych o wysokim ratingu będzie wówczas gdzieś powyżej progu 2%, powiedzmy 3%. (Jeszcze nie mówiłem o wysokiej jakości i co to znaczy, wystarczy powiedzieć, że oznacza to najmniej ryzykownych pożyczkobiorców z korporacji, jeśli wierzyć agencjom ratingowym. Idź obejrzeć film „Wielki krótki”).

Wróćmy do przykładu. Powiedzmy, że posiadam 10,000-letnią obligację korporacyjną wysokiej jakości o wartości 10 3 USD z 13,000% kuponem, teoretycznie ta obligacja jest warta 10,000 300 USD, łącznie z wartością nominalną i całkowitym zwrotem, jaki przyniesie. Tj. 10 XNUMX USD wartości nominalnej i XNUMX USD rocznie w płatnościach odsetek x XNUMX lat. W związku z tym:

10,000 USD + 3000 USD = 13,000 USD.

Teraz, jeśli chcę sprzedać tę obligację, czy powinienem spodziewać się zapłaty pełnej kwoty 13,000 XNUMX USD za tę obligację?

Pewnie nie dlatego, że kupujący nic by z tego nie zarobił, a przecież zapłaciłem za niego tylko 10000 dolarów. Gdybym kupił nowy dzisiaj i sprzedał jutro, gdyby sytuacja na rynku pozostała niezmieniona (tj. stopy procentowe pozostały takie same), prawdopodobnie mógłbym się spodziewać, że będę mógł go ponownie sprzedać za 10,000 XNUMX USD. Ale wolne rynki są wolnymi rynkami, a licytacja i żądanie dla wszystkich instrumentów finansowych znajdują równowagę między podażą a popytem. Teoretycznie ta obligacja mogłaby handlować za dowolną kwotę od zera do nieskończoności, gdyby był ktoś chętny do kupna za wszelką cenę i ktoś chętny do sprzedania za wszelką cenę. Ale znowu ta równowaga jest zawsze znaleziona i zostanie znaleziony realistyczny znak wodny dla tego handlu.

Powiedzmy, że kupiłem tę obligację zaledwie kilka tygodni temu, ale coś się zmieniło w gospodarce i Fed postanawia obniżyć stopy skarbowe z 2% do 1%, aby spróbować stymulować wydatki i wzrost. Nowo wyemitowane obligacje korporacyjne High-Grade są obecnie notowane na poziomie 2%. Teraz moja obligacja o oprocentowaniu 3% zaczyna wyglądać całkiem atrakcyjnie dla innych inwestorów. Gdybym teraz poszedł na rynek, aby zaoferować swoją obligację, mógłbym spodziewać się premii powyżej 10,000 2 USD, którą za nią zapłaciłem, wyłącznie na podstawie faktu, że można uzyskać tylko XNUMX% kuponów z nowych emisji.

Jeśli porównamy obligację o rentowności 3% z obligacją o rentowności 2% w okresie zapadalności każdej z nich, zobaczymy, że obligacja 3% zwróci 13,000 10 USD w ciągu 12000 lat w porównaniu do 2 10 USD z nowej emisji na poziomie 10,000%. To o całe 11,000% więcej w całym okresie życia wiązania. Realistycznie mógłbym oczekiwać, że ktoś zapłaci mi w dowolnym miejscu od 2 XNUMX USD do realistycznego bufora w ramach różnicy w ofercie (tj. XNUMX XNUMX USD) w porównaniu z obligacją przynoszącą XNUMX%.

Przyjrzyjmy się teraz stopom realnym lub realnej rentowności. Rzeczywisty zysk oznacza, co tak naprawdę dostaję jako zwrot z mojej inwestycji, jeśli zapłacę premię lub dyskonto do wartości nominalnej obligacji. W poprzednim przykładzie powyżej, powiedzmy, że ktoś kupił moją 3% rentowną obligację za cenę 10,500 500 USD, możemy teraz obliczyć, jaka jest rzeczywista rentowność nowego posiadacza obligacji. Spodziewalibyśmy się, że rzeczywisty zysk będzie niższy niż stopa kuponu, ponieważ ta osoba zapłaciła premię w wysokości 500 USD za moją obligację powyżej wartości nominalnej. Zasadniczo zapłacili 3 USD za przywilej zdobycia 10% kuponu. W przeciwieństwie do tego, kiedy kupiłem obligację za 13 10.5 $, aby zarobić w sumie 13 3 $ na okres obligacji, zapłacili 3000 2500 $, aby zarobić 2500 10500 $. Nie zarabiają 10% na 2.38 dolarów zysku przez cały okres obowiązywania obligacji, ale raczej dostają tylko 2.38 dolarów przez cały okres obowiązywania obligacji. Ich rentowność można zatem obliczyć na 3 USD/XNUMX USD/XNUMX lat = XNUMX% rocznie. XNUMX% jest znane jako stopa realna lub po prostu rentowność, ponieważ chociaż kupon nadal mówi XNUMX%, zapłacona premia zmniejszyła teraz całkowity zwrot zysku, a tym samym zmieniła rzeczywista stopa zwrotu.

Chociaż rzadko zdarzają się duże zmiany stóp procentowych o cały procent, jak wykazaliśmy powyżej, powyższy przykład jest rzeczywiście realistycznym przykładem tego, jak ceny obligacji są poszukiwane na rynku wtórnym To wyjaśnia, dlaczego mamy rynek wtórny jako inwestorzy i handlowcy poszukaj sposobów na zysk.

Ta sama matematyka oczywiście działa w odwrotnej sytuacji. Sytuacja, w której mieliśmy wzrost rentowności skarbu państwa z nowej emisji może spowodować, że będę musiał sprzedać moją obligację za mniej niż wartość nominalna. Gdyby stopy procentowe były teraz wyższe, spodziewałbym się, że za moje 10,000% obligacje otrzymam mniej niż 3 4 USD, jeśli inwestorzy będą mogli uzyskać XNUMX% na rynku. Rynek znalazłby równowagę równowagi dla zmiany stopy pod względem realnej stopy zwrotu.

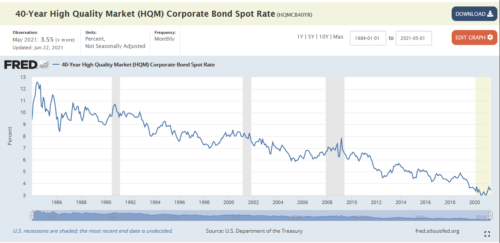

Na handlu obligacjami zarabia wielu inwestorów. Stawiają zakłady w oparciu o to, gdzie ich zdaniem stopy procentowe będą się zmieniać w przyszłości. Jeśli uważasz, że stopy będą nadal spadać, kupowanie obligacji, o których wiesz, że będziesz w stanie później sprzedać z premią, jest świetnym sposobem na zejście z góry. Tak było od ponad 40 lat, niższe stopy zwrotu oznaczały, że najwyższa część miasta, gracze, którzy grają na tych rynkach, dokonali absolutnego zabójstwa, przez 40 lat stale spadały korporacyjne stopy procentowe. (Rysunek 3). Nie sugeruję, aby Przeciętny Joe spróbował tego, to nie jest gra dla nowych dzieci, to ćwiczenie było czysto ilustracją mechaniki plonów, która była potrzebna do stworzenia podstawy do następnej części artykułu.

Rysunek 3. 40-letnie obligacje o wysokiej rentowności — źródło: https://fred.stlouisfed.org/series/HQMCB40YR

Wydajność kontrolowana przez FED — luzowanie ilościowe

W moich przykładach wspomniałem powyżej scenariusz cięcia stóp procentowych przez FED i podkreśliliśmy różnicę między stopą gotówkową (stopą, po której banki pożyczają walutę) a stopą skarbową (stopą, po której rząd pożycza pieniądze). . Więc co to znaczy, gdy słyszysz, że „FED kontroluje stawki” lub gdy media finansowe mówią o „Kontroli krzywej dochodowości”? Być może słyszałeś o określeniu „luzowanie ilościowe”. Kiedy Fed mówi o kontrolowaniu stóp za pomocą luzowania ilościowego (QE), mówi konkretnie o kontrolowaniu rentowności stóp skarbowych.

Mówiąc prościej, luzowanie ilościowe oznacza, że będziemy drukować walutę z powietrza i kupować tyle obligacji, ile potrzebujemy od głównych dealerów, aby kontrolować zyski. Pamiętasz naszą definicję plonów powyżej? Wróć i przeczytaj jeszcze raz, jeśli jeszcze nie znasz koncepcji, ważne jest, aby zrozumieć.

Możemy spojrzeć na marzec 2020 r., aby zilustrować, jak i dlaczego wdrożono QE. Kiedy świat zaczął zdawać sobie sprawę, że globalne zagrożenie pandemią jest realne i zaczęły być nakładane blokady, wstrząsnęło to rynkami. Kiedy ludzie wpadają w panikę na rynkach, próbują uciec do najbardziej płynnego aktywa, jakim jest dolar amerykański. Ponieważ coraz więcej ludzi wpada w panikę, rynki stają się gwałtownym mechanizmem sprzężenia zwrotnego, spadające ceny aktywów wystraszyły więcej ludzi, więcej ludzi sprzedaje, co wywiera większą presję na ceny, co ponownie wpada w panikę, więcej ludzi i w dół….. my……. iść……

Gdy ceny aktywów zaczynają gwałtownie spadać, ci, którzy wykorzystują dźwignię (pożyczający walutę) w celu zakupu aktywów, otrzymują marżę. Ten temat potrzebuje osobnego artykułu, ale wystarczy powiedzieć, że w miarę zmniejszania się stosunku (marży) między zabezpieczeniem (aktywami, które stawiają) a kwotą pożyczki, pożyczkodawcy dźwigni wymagają większego zabezpieczenia w celu zabezpieczenia swoich pozycji. Osoby, które korzystają z tej dźwigni, mają dwie możliwości:

- Sprzedają inne płynne aktywa (np. inne akcje/obligacje), aby zdobyć gotówkę na pokrycie wezwania do uzupełnienia depozytu zabezpieczającego.

- Zamykają swoje pozycje. Innym określeniem jest to, że są one likwidowane i w zależności od używanego systemu maklerskiego często można to zrobić automatycznie w przypadku przekroczenia wskaźnika Loan-to-Value. Rozwijając, wyprzedaż ceny może nastąpić tak szybko, że ludzie nie mają nawet możliwości zareagowania i postawienia większego zabezpieczenia, ich pozycja jest po prostu automatycznie zamykana.

Oba powyższe scenariusze wywierają jeszcze większą presję na spadki cen aktywów i ta pętla sprzężenia zwrotnego ulega zwielokrotnieniu. To wyjaśnia, dlaczego gdy widzimy zawirowania na rynku i wyprzedaże aktywów, mogą one gwałtownie spadać.

W marcu 2020 roku doświadczyliśmy właśnie tego, gwałtownej wyprzedaży cen akcji. Historycznie rzecz biorąc, gdyby istniała zmienność na giełdzie, ludzie zalewaliby obligacje jako ich bezpieczną przystań. Akcje i obligacje często tańczyły, gdyby jedno lub drugie miało kłopoty, drugie dostrzegłoby gwałtowny wzrost popytu. Ale w marcu 2020 r. mieliśmy do czynienia z wyprzedażą obu klas aktywów. To najgorszy scenariusz dla rządu i FED.

Duży niepokój budziła zwłaszcza wyprzedaż obligacji skarbowych. Jak podkreśliliśmy powyżej, przyglądając się rentowności, spadek popytu na obligacje skarbowe prowadzi do dyskonta do wartości głównej tej obligacji, co w naturalny sposób prowadzi do wzrostu zrealizowanej rentowności. Aby rozwinąć, kiedy rynek wpadł w panikę, ludzie desperacko próbowali sprzedać swoje obligacje, więc podaż obligacji poszła przez dach. Ale popyt był niewielki lub żaden, nikt nie chciał kupować tych obligacji. Tak więc „licytacja” (cena, za którą kupujący są gotowi zapłacić) szła coraz niżej, a „zapytanie” (cena, za jaką sprzedający są gotowi sprzedać) musiało ich ścigać. Spread między zapłaconym dyskontem a wartością nominalną wzrósł, co dało wysoki zrealizowany zysk. Jak już podkreśliliśmy, jest to poważny problem, gdy wchodzimy w okres niepewności gospodarczej (np. globalna pandemia), ponieważ rządy chcą w tym czasie wydawać. Wydać oznacza, że muszą pożyczyć. Pożyczanie oznacza, że muszą wyemitować więcej obligacji, co z kolei oznacza, że muszą konkurować ze zrealizowanymi zyskami osiąganymi na rynku wtórnym.

Aby zapobiec dalszemu wypalaniu się rynków akcji i obligacji, FED ogłasza, że rozpoczyna (ponownie) luzowanie ilościowe. Jak działa QE, to waluta drukowana przez FED (poprzez dodanie nowych zer do ich bilansu i rezerw utrzymywanych w bankach) i wymieniają te cyfrowo wydrukowane dolary na obligacje (za każdą cenę), aby kontrolować rentowność w granicach tego, co uznać za akceptowalny poziom. Jest to znane jako dostarczanie płynności rynkowi poprzez sygnalizowanie sprzedawcom, że jeśli chcą sprzedać, znajdzie się nabywca. Rozpoczęli tę obecną rundę QE w marcu 0 r. i nie przestali. Australia nie jest inna, a my posuwamy się nawet do ogłoszenia kontroli krzywej dochodowości, gdzie konkretnie ogłaszają docelową stopę procentową, aby utrzymać ją w świeżo wydrukowanej walucie. FED/BANK REZERWOWY/

Zajmuję się tą koncepcją drukowania pieniędzy dalej w moim artykule na temat Fiat Currency. Gorąco sugeruję, abyś go przeczytał, jeśli jeszcze tego nie zrobiłeś. Ten artykuł pozwoli ci dobrze zrozumieć efekt Cantillona i sposób, w jaki QE sprawia, że bogaci stają się bogatsi, a klasa średnia i niższa biedniejsza.

Podsumowując, FED wkracza, drukując pieniądze, aby zapobiec załamaniu systemowemu. Stworzyliśmy ogromne bańki zadłużeniowe, ale ten problem nigdy nie zostanie rozwiązany, po prostu kopiemy w dół drogę dla przyszłych pokoleń. Musimy go teraz wykrwawić, a system fiducjarnej waluty utrzymuje na nim bandaż, jednocześnie okradając klasę średnią.

Wniosek

Na wolnym i otwartym rynku korporacje, które niewłaściwie zarządzają długiem i finansami, są likwidowane i wyprzedawane, a nowe pokolenie wschodzących przedsiębiorców ma spore szanse. To jest kapitalizm. Zamiast wolnego i otwartego rynku mamy struktury lobbingowe i przewrotne zachęty, mające na celu utrzymanie status quo. Politycy zajmują się tylko kolejnymi wyborami i nie podejmują i nie będą podejmować trudnych decyzji. Nie ma wątpliwości, że w międzyczasie byłby to znaczny ból, gdyby pozwolili na to, ale przynajmniej spodziewamy się, że to nadejdzie. Chowają się za ukrytymi podatkami, których doświadczamy poprzez inflację, która czyni nas biednymi w wyniku ich polityki. Pogłębia się bifurkacja między klasami bogatymi i niższymi. Jednak ci, którzy znajdują się najbliżej punktu wstrzyknięcia fiducjarnej waluty, stają się bogatsi i nie mają motywacji do zmiany systemu.

Czy pozwalamy na krótkotrwałe oszczędności i ból, aby umożliwić systemowi naprawienie się tak, jak powinien? A może nadal interweniujemy w jedyny znany nam sposób? Drukując więcej pieniędzy.

Przejście na standard twardych pieniędzy to jedyne rozwiązanie. Kiedy korporacje robią bałagan, POWINNY zostać zlikwidowane, a nie ratowane. My, podatnicy, kierujemy rachunkiem, albo bezpośrednio przez podatki, albo pośrednio przez inflację, ale nie bądźcie naiwni, kto płaci, to my. Im jesteś bogatszy, tym mniej to czujesz, w rzeczywistości czerpiesz z tego korzyści. System jest uszkodzony i wymaga naprawy. Jedynym rozwiązaniem jest standard twardego pieniądza.

Ale co możesz zrobić? Kształć się, mów i bądź wysłuchany. Jest to jeden z czynników decydujących o tym, dlaczego piszę te artykuły. Porozmawiaj ze znajomymi i rodziną i edukuj ich o tym, co się dzieje, to jedyny sposób, w jaki wprowadzamy zmiany.

Co możesz zrobić dla siebie w międzyczasie? Możesz się chronić. Wdrażaj standard twardych pieniędzy dla siebie i swojej rodziny, gromadząc twarde pieniądze. Zdejmij ze stołu opcję, aby oddalili od nich twoją $$$. Zacznij rezygnować z systemu. Rządy i banki centralne nie mogą drukować twardych pieniędzy. Jeśli trzymasz twarde pieniądze, takie jak bitcoin, ich wartość z czasem rośnie i nie można ich osłabić przez nadmierne dodrukowanie przez bank centralny, w rzeczywistości bitcoin czerpie korzyści z nadmiernego dodruku, ponieważ wartość siły nabywczej rośnie z czasem w porównaniu z tą walutą.

Przyjąć strategię uśredniania kosztów w dolarach, aby zniwelować zmienność (nadal jest niestabilna). Wiem, że omówiłem to w poprzednich artykułach, ale jest to bardzo ważny punkt. Zapoznaj się z moim artykułem na temat inflacji a oszczędności w tym artykule i przewiń do końca, aby uzyskać informacje na temat wdrażania strategii uśredniania kosztów w dolarach, aby upewnić się, że korzystasz z tej zmienności.

Jeśli wszyscy zaczniemy przechodzić na standard twardych pieniędzy, możemy zmienić system od środka. Jeśli trzymamy pieniądze, których wartość rośnie, możemy wyrównać szanse, wciąż jesteśmy na początku podróży z bitcoinami. Jeśli porównamy adopcję kryptowalut z adopcją Internetu, mamy rok 1997. Wykładniczy wzrost ma miejsce, ale wciąż jesteśmy bardzo wcześnie. Słyszę, jak ludzie mówią, że bitcoin to 35 tysięcy dolarów, przegapiłem łódź. Nie, nie masz, możesz kupić 0.00000001 bitcoina, jeśli to wszystko, na co Cię stać, ważne jest, aby po prostu zacząć przenosić nadmiar waluty fiducjarnej z banku do bitcoina.

Zostawię to tam na ten tydzień. Desperacko chciałem opisać, w jaki sposób obniżona rentowność obligacji skarbowych pomaga sztucznie zawyżać inne aktywa, takie jak akcje, ale ten artykuł był dłuższy, niż się spodziewałem. Do następnego razu, miłego układania.

Daz Bea

Nawet wśród osób znających się na finansach obligacje są niewiarygodnie źle rozumiane. Kiedy myślisz, że wiele (większość?) osób opłacających emeryturę ma podział 60/40, brak edukacji obligacyjnej jest graniczny z przestępczością.