Rozpoczynając swoją podróż inwestycyjną podążałem ścieżką, którą przemierza wielu inwestorów detalicznych. Przeczytałem mnóstwo polecanych książek o inwestowaniu, od Grahama, Greenblatta, Pabrai, Lyncha. Słuchałem niezliczonych podcastów i oglądałem niekończące się godziny YouTube. Przeprowadziłem badania i byłem zdeterminowany, aby podążać śladami wielkich mistrzów, takich jak Warren Buffett. Chciałem być inwestorem wartości. Chciałem znaleźć dobre akcje i kupić je po niskich cenach. Łatwe, prawda?

Nauczyłem się, jak wyceniać firmy przy użyciu typowych modeli dyskontowych przepływów pieniężnych, nauczyłem się czytać sprawozdania finansowe i analizować bilanse, rachunki zysków i strat oraz sprawozdania z przepływów pieniężnych. Z całą tą teorią byłem pełen energii, podekscytowany, napompowany, gotowy i uzbrojony, by znaleźć swój pierwszy nieoszlifowany diament.

Szybko i gwałtownie natrafiłem na przeszkodę. Nie było żadnych diamentów do znalezienia. Nic. Być może jest to trochę hiperboliczne, ale przyjrzałem się światu akcji ASX, wykorzystałem narzędzia przesiewowe, aby spróbować znaleźć dobre spółki o wycenach zgodnych z moją tezą inwestycyjną, które zapewniłyby mi wymaganą stopę zwrotu za wynagradzanie moich wysiłków. Było dosłownie mniej niż garstka firm, które spełniły moje wskaźniki oceny, nie mówiąc już o znalezieniu ich wystarczająco tanich, aby uwzględnić niesławny „margines bezpieczeństwa”.

To było wtedy trochę przygnębiające, nie byłem na tyle naiwny, żeby myśleć, że od razu go znajdę, wiedziałem z tego, co przeczytałem, że inwestowanie jest grą cierpliwości, więc się z tej cierpliwości skorzystałem. Obserwowałem rynki przez następne 12 miesięcy. Przeanalizowałem setki firm, sporządziłem listę firm, które chciałem posiadać i wykonałem matematykę, aby ustalić, jaką cenę chcę zapłacić. Problem polegał na tym, że wszyscy inni myśleli tak samo o tych firmach, oni też je lubili. Problem polegał na tym, że byli gotowi zapłacić za nich dużo więcej niż ja. I mam na myśli dużo więcej. Te ceny nie były nawet zbliżone do moich wycen. Nawet na tym samym boisku.

Szybko do marca 2020 r. i mieliśmy ostrą wyprzedaż. 30-40% spowolnienia w około 30 dni. Byłem bardzo podekscytowany (pomijając pandemię i globalną katastrofę), oto w końcu była moja szansa, aby wykorzystać część tej gotówki, którą zgromadziłem, która leżała w banku, nie robiąc dla mnie absolutnie nic. W świecie akcji, które śledzę w automatycznych arkuszach kalkulacyjnych z cenami, znalazłem 3 akcje, które chciałem kupić. 3!!….. to wszystko. Nie mogłem uwierzyć, że po najpoważniejszej od ponad dekadzie korekcie na rynku, zaprezentował mi tylko 3 akcje, które spełniły moje cele cenowe. Nie zrozum mnie źle, bardzo dobrze sobie poradziłem z odzyskiwaniem tych 3 akcji, ale byłem zaskoczony tym, że otrzymałem tylko 3 akcje. Spodziewałem się doświadczyć uczuć podobnych do bycia dzieckiem w sklepie z zabawkami, mając zbyt wiele zabawek do wyboru. Spodziewałem się, że będę musiał zmierzyć się z bolesnymi perspektywami decydowania, które z moich ukochanych osób wrócą do domu, a które będę musiał zostawić. Trzy akcje, które spełniły moje kryteria, choć dobre akcje z dobrym bilansem i dobrymi danymi podstawowymi, nie znalazły się zbyt wysoko na mojej liście życzeń. W naturalny sposób zacząłem kwestionować moje techniki wyceny, ponownie przeczytałem niektóre książki, sprawdziłem swoje formuły, ponownie oceniłem swoje oczekiwania i wciąż nie mam.

„Coś tu jest nie tak”, powiedziałem sobie. I tu tak naprawdę zaczęła się moja przygoda z wiedzą.

Jak czerwona szmata dla byka, byłam zdeterminowana, aby dowiedzieć się, co się, u diabła, dzieje. Myślałem, że dobrze rozumiem sposób funkcjonowania rynków, przepływy podaży/popytu, odkrywanie cen i działanie niesławnego Manic-Mr-Market. Im więcej zacząłem dogłębnie uczyć się o kanalizacji, na której opiera się system, tym bardziej odkrywałem, jak niewiele wiedziałem. Wiele z tego, co wydawało mi się, że wiem, było w rzeczywistości tylko „przypuszczalnym sposobem”, który miał działać, ale w rzeczywistości jest to dalekie od prawdy.

W tym artykule mam nadzieję zademonstrować tylko niektóre sposoby, dzięki którym znaleźliśmy się w gigantycznych bańkach aktywów, których doświadczamy w 2021 roku. Ten artykuł skupi się głównie na rynku akcji i podobnie jak wiele moich artykułów, skupi się bardziej na USA tylko dlatego, że dane są łatwiejsze do znalezienia, jednak ufaj, że ta sama teza dotyczy prawie każdej giełdy na świecie.

Skoncentruję swoją uwagę na 3 kluczowych zasadach wpływających na dzisiejszy rynek giełdowy, które są przykładem sytuacji, w jakiej znamy. Te 3 tematy to:

- Wolna od ryzyka stopa zwrotu i sposób jej wykorzystania w wycenach cen aktywów

- Poszukiwanie zysku z naciskiem na ponad zadłużone fundusze emerytalne.

- Przepływy pasywne — fundusze ETF, fundusze indeksowe, 401 tys. i inwestorzy detaliczni

Dobrze jest, jeśli dobrze rozumiesz obligacje i zyski, aby móc w pełni zrozumieć pojęcia zawarte w tym artykule. Proszę przeczytać mój artykuł na temat obligacji, aby uzyskać wyczerpujące i łatwe do zrozumienia wprowadzenie.

Nasdaq

1. Wolna od ryzyka stopa zwrotu

W moim artykule na temat obligacji omawiamy luzowanie ilościowe (QE) i sposób, w jaki Fed wykorzystuje ten program QE do sztucznego ograniczania rentowności. Przyjrzeliśmy się również, w jaki sposób amerykański skarb państwa jest uważany za „wolną od ryzyka stopę zwrotu” i podkreśliliśmy, w jaki sposób wolna od ryzyka stopa zwrotu stanowi podstawę wielu światowych finansów, w tym reszty rynku obligacji. Sztucznie przypinając niskie stopy, tłumimy naturalne odkrycie cen, które miałoby miejsce na wolnym i otwartym rynku. Wolny i otwarty rynek w naturalny sposób określiłby rzeczywisty koszt kapitału. To znaczy, jaki byłby naturalny koszt pożyczania waluty dla wzrostu gospodarczego.

Okazuje się, że sztucznie tłumiąc rentowności obligacji skarbowych, nie tylko sztucznie tłumimy rentowności, które możemy osiągnąć na rynku obligacji, ale także wpływamy na ceny aktywów innych rynków, takich jak akcje i nieruchomości. Nieruchomość jest łatwa do zrozumienia, ponieważ obniżają nasz koszt pożyczania, sprawiają, że nasze spłaty są tańsze, a nasza obsługa zadłużenia jest bardziej przystępna. Ludzie mogą kupić nieruchomość inwestycyjną lub kupić większy dom. Ten nadmierny popyt na rynku nieruchomości napędzany niższym kosztem kapitału powoduje wzrost cen nieruchomości i tworzy bańkę na rynku nieruchomości. Ale to, co nie jest tak łatwe do zidentyfikowania, to to, jak niskie stopy procentowe mogą powodować bańki na cenach akcji.

Wielu inwestorów detalicznych nie w pełni rozumie lub nie rozumie pojęcia wyceny akcji. Wielu inwestorów amatorów po prostu kupuje akcje, ponieważ „lubią firmę” lub myślą, że „cena wzrośnie” lub „cena wynosiła 61 dolarów w zeszłym tygodniu, dziś tylko 59 dolarów, wróci”. Niewiele uwagi poświęca się cyklom koniunkturalnym, bilansom, przyszłemu potencjałowi wzrostu czy konkurencyjnym fosom. Specjaliści jednak używają metod wyceny, takich jak modele zdyskontowanych przepływów pieniężnych, aby ocenić, ile akcji są przedmiotem obrotu w stosunku do przyszłych oczekiwanych zwrotów. Próbują ustalić, czy akcje są sprzedawane za premię lub dyskonto do ich rzeczywistej wartości.

Modele ze zdyskontowanymi przepływami pieniężnymi

Nie wchodząc w szczegóły dotyczące modeli zdyskontowanych przepływów pieniężnych, omówimy to w przyszłych artykułach, po prostu przyjrzymy się przykładowi modelu zdyskontowanych przepływów pieniężnych i zmiennym, które wchodzą w skład tego modelu. Model jest po prostu równaniem, którego można użyć do określenia, jak podkreślono powyżej, czy akcje są sprzedawane z dyskontem lub z premią w stosunku do ich wartości wewnętrznej. Wartość wewnętrzna może być subiektywna i wykracza poza zakres tego artykułu, wystarczy powiedzieć, że na razie jest miarą wartości firmy, uwzględnia takie rzeczy, jak aktywa materialne i niematerialne, środki pieniężne, zapasy, ale także takie rzeczy, jak zarobki potencjał, potencjał wzrostu i przyszłe wyniki. Innymi słowy, jaką cenę powinna wycenić ta firma przy rozliczeniu wszystkiego, co byś zyskał kupując ją. Podobnie jak w przypadku większości rzeczy, istnieje wiele sposobów na upiększenie, jeśli chodzi o modelowanie zdyskontowanych przepływów pieniężnych. Istnieje niezliczona ilość różnych podejść, metod i wariantów formuły określania wewnętrznej wartości firmy. Można je łatwo znaleźć w Internecie, jeśli chcesz uzyskać dogłębne zrozumienie poza tym artykułem, jednak możemy powiedzieć, że zwykle istnieje kilka spójnych zmiennych, które często występują. Mianowicie stopa wzrostu i stopa dyskontowa.

Zwykle zaczyna się od określenia wolnych przepływów pieniężnych, zwykle od spojrzenia na ich najbardziej aktualny raport finansowy. Następnie należy określić stopę wzrostu, aby przewidzieć, jak spodziewamy się wzrostu tych przepływów pieniężnych w przyszłości. Następnie stosujesz stopę dyskontową, aby określić, jaką cenę powinieneś zapłacić za te przyszłe przepływy pieniężne, które zapewnią Ci zwrot z inwestycji. I tutaj w grę wchodzi nasz stary przyjaciel, zmanipulowany przez Fed kurs skarbowy.

Kiedy inwestorzy chcą porównać jabłka z jabłkami, używają wolnej od ryzyka stopy zwrotu jako podstawowego porównania tego, ile powinni zapłacić za akcje. Na przykład, jeśli jesteśmy hojni i sugerujemy na razie, że wolna od ryzyka stopa zwrotu dla obligacji skarbowych USA wynosi 1%, sugerujemy, aby inwestor mógł zaparkować swoje pieniądze w jednej z tych obligacji i zarobić 1% co roku za niewielkie lub żadne ryzyko. Gdybyśmy jednak chcieli podjąć nieco większe ryzyko i kupować akcje, oczekiwalibyśmy za nasze wysiłki nieco wyższego zwrotu niż 1%, dlatego w naszych wycenach stosujemy wolną od ryzyka stopę zwrotu .

Użyjmy przykładu, aby spróbować lepiej to zilustrować. W tym przykładzie używam metody wyceny opisanej w „Księdze rachunkowej Warrena Buffeta — Preston Pysh i Stig Broderson”. Z szacunku dla własności intelektualnej autorów nie podam konkretnej formuły, ta książka jest sprzedawana po okazyjnej cenie i jest bardzo polecaną lekturą dla każdego inwestora.

Formuła ta uwzględnia wartość księgową (która jest miarą aktywów materialnych firmy), stopę dywidendy (ile firma płaci rocznie akcjonariuszom), stopę wzrostu (o ile oczekujemy, że firma będzie się rozwijać w czasie), stopę dyskonta (jak już podkreśliliśmy) oraz okres posiadania (zazwyczaj 10 lat).

Używając tego wzoru, zachowałem wszystkie zmienne, z wyjątkiem stopy dyskontowej. Stopy dyskontowe 1%, 3%, 5%, 8% i 10% zostały wykorzystane do zilustrowania wpływu, jaki te różne poziomy będą miały na wycenę akcji.

Rysunek 1. Przykład modelu zdyskontowanych przepływów pieniężnych

W tym przykładzie wybrałem akcje ASX o nazwie Super Retail Group (Ticker: SUL). Postanowiłem, że będę udawać, że przeprowadzam tę ocenę na lipiec 2020 (1 rok przed pisaniem), aby lepiej ilustrować ten przykład. Tak więc w dniu analizy cena akcji wynosiła 8.06 USD. Dodając wartości księgowe z ich sprawozdania finansowego określamy tempo wzrostu, jakiego doświadczyliśmy w poprzednich latach i zakładam, że ten wzrost utrzyma się w przyszłości. Następnie bierzemy pod uwagę ostatnią wypłatę dywidendy, zakładając, że będzie to kontynuowane w przyszłości, a nasz arkusz kalkulacyjny i formuła zrobią resztę. Widzimy, że mam teraz cele cenowe dla każdej ze wspomnianych wcześniej stóp dyskontowych.

Jak wspomniano, inwestorzy często stosują te modele, aby uzyskać wycenę porównawczą w stosunku do wolnej od ryzyka stopy zwrotu. Ustaliliśmy, że przyjmiemy obecną wolną od ryzyka stopę zwrotu na poziomie 1%. Widzimy, że przy stopie dyskontowej 1% zastosowanej do modelu DCF mówi, że gdybym kupił SUL za 11.00 USD, mógłbym oczekiwać 1% zwrotu rok do roku przez 10 lat posiadania. Akcje są obecnie wyceniane na 8.06 USD, w oparciu o samą aktualną cenę i wycenę DCF, co wygląda na niską cenę akcji. Możliwość zakupu akcji po 8.06 USD oznacza, że otrzymuję je z rabatem w stosunku do oczekiwanego zwrotu w wysokości 1%.

Ale jeśli 1% to moja wolna od ryzyka stopa procentowa, to czy nie będę chciał trochę więcej bang for my-buck za podjęcie większego ryzyka? W końcu to sklep detaliczny, mogą się zepsuć, a ja mogę stracić wszystkie pieniądze! Ponownie uruchamiam swój model, ale tym razem jako wymaganą stopę zwrotu używam 3% i porównuję wyniki. 9.19 dolarów. Jeśli mogę kupić akcje za mniej niż 9.19 USD, mogę spodziewać się lepszego niż 3% zwrotu rok do roku. W związku z tym może nadal być uważane za tanie przy dzisiejszej cenie 8.06 USD, po prostu muszę zdecydować, czy 3% zwrotu jest wart dodatkowe ryzyko, które podejmuję, w porównaniu do tego, co mogę uzyskać bez ryzyka dzięki obligacji skarbowej.

W miarę jak pójdę wyżej z wymaganą stopą dyskontową, widzę, że aktualna cena zaczyna wyglądać coraz mniej atrakcyjnie. Gdybym chciał otrzymać 10% zwrotu rok do roku za ryzyko związane z posiadaniem tych akcji, musiałbym kupić te akcje po cenie poniżej 5.10 USD. Innymi słowy, jeśli żądam 10% zwrotu, te akcje są teraz przewartościowane.

Widzimy teraz na tym przykładzie, że im niższa jest manipulowana przez Fed wolna od ryzyka stopa zwrotu, tym bardziej atrakcyjne zaczynają się dla porównania akcje. Rozwijając tę myśl, gdyby Fed zezwolił na wzrost stóp do tego, co zdaniem wielu byłoby naturalną równowagą rynkową, wynoszącą od 4 do 6% (wykorzystajmy 5%, aby to ułatwić), stopa zwrotu wolna od ryzyka na poziomie 5% byłby punktem odniesienia, który ustaliliśmy, aby porównać wszystkie inne zwroty. Nasze akcje SUL są już notowane z premią w stosunku do naszej nowej wolnej od ryzyka stopy zwrotu 7.72 USD @ 5%. Dlaczego więc mielibyśmy zawracać sobie głowę nadmiernym ryzykiem? mniej zwrócić? Nie zrobilibyśmy tego. Gdyby Fed pozwolił na wzrost rentowności obligacji skarbowych, ogromne zapasy przeszacowania w rezultacie rynek zdałby sobie sprawę, że przepłacają w porównaniu ze stopą wolną od ryzyka i rozpocznie się ogromna wyprzedaż.

W moim artykule o obligacjach widzieliśmy, że Fed nie może pozwolić na wyprzedaż na giełdzie, ponieważ spowoduje to rozpoczęcie masowych likwidacji. To samo stanie się z rynkiem obligacji, masową wyprzedażą, gdy ludzie zalewają postrzegane bezpieczeństwo dolara. Spowoduje to dalszą presję na stopy procentowe, zwiększając się ponownie. Jesteśmy w wiecznej pętli zagłady.

Im niższe stawki, tym osobom poszukującym domu i potencjalnego zwrotu z kapitału okazują się tańsze akcje. To prowadzi nas do kolejnego paliwa do ognia, jakim jest bańka aktywów na giełdzie…..poszukiwania rentowności.

2. Poszukiwanie plonów

Obligacje i akcje odgrywały kluczową rolę w typowych portfelach inwestycyjnych, zwłaszcza portfelach inwestycyjnych funduszy hedgingowych, zarządzających pieniędzmi, biur rodzinnych, funduszy emerytalnych i państwowych funduszy majątkowych. Portfel akcji/obligacji 60/40 był podręcznikową grą dla graczy instytucjonalnych, zapewniającą doskonały stosunek ryzyka do zysku. Ten zrównoważony stosunek zysku do ryzyka wymaga jednego kluczowego elementu…. osiągnięcie przyzwoitej rentowności obligacji.

W miarę jak rentowność obligacji spadała i spadała w ciągu ostatnich 40 lat, doszliśmy do punktu, w którym nagroda za trzymanie obligacji była niewielka. W rzeczywistości, gdy uwzględnimy inflację (zobacz ten artykuł, aby uzyskać dobre zrozumienie inflacji), mamy gwarancję utraty pieniędzy. Brzmi jak dobry interes, prawda?

W ostatnich latach obserwujemy, że coraz więcej instytucji uciekających od tradycyjnego „bezpieczeństwa” obligacji szuka rentowności, poszukując rzeczywistego zwrotu z kapitału. Gdzie oni szukają? Giełda Papierów Wartościowych.

Uwaga dodatkowa: Jak w ogóle istnieje rynek obligacji, o który pytasz? Dlaczego ludzie mieliby marnować swój czas na wehikuł inwestycyjny przynoszący ujemne zyski? Cóż, po prostu niektórzy są do tego upoważnieni. Tak, niektóre banki komercyjne i fundusze, takie jak fundusze emerytalne, są faktycznie upoważnione do posiadania obligacji… szalone hej? Co więcej, wiele z tych funduszy podlega własnym zarządom, aby utrzymać określone proporcje akcji/obligacji, są one również regulowane przez rodzaje aktywów, które mogą posiadać i jakie klasy inwestycyjne pojazdów mogą posiadać.

Skupmy naszą uwagę w szczególności na funduszach emerytalnych, ponieważ są one dobrym studium przypadku wyjaśniającym, w jaki sposób „poszukiwanie rentowności” wpływa na wycenę akcji. Fundusze emerytalne to w uproszczeniu jeden duży fundusz zobowiązań. Fundusze takie jak te utrzymywane przez gminy w USA mają nadmiernie zadłużone zobowiązania emerytalne. Oznacza to, że mają zbyt wiele obietnic, że zapłacą swoim długo emerytowanym policjantom, strażakom i urzędnikom, niż mają do dyspozycji kapitał w ramach funduszu długoterminowego. Zrozumiałe jest, że te fundusze emerytalne wymagają ~7–8% zwrotu z kapitału, aby zachować wypłacalność. To nie był taki problem, kiedy mogli uzyskać 5% na swoim portfelu obligacji. Staje się o wiele bardziej niepokojące, gdy mogą uzyskać tylko 2%.

Spójrzmy na kilka ładnych okrągłych liczb, aby lepiej to zrozumieć:

Załóżmy, że fundusz ma aktywa o wartości miliarda dolarów.

Nasz podział portfela 60/40 obejmuje alokację naszego portfela na 600,000,000 400,000,000 XNUMX USD na akcje i XNUMX XNUMX XNUMX USD na obligacje.

Historycznie, portfele obligacji osiągały zwrot w granicach 4–6%, podczas gdy portfele akcji zwracały 8–10%.

Załóżmy 8% próg zobowiązań emerytalnych, musimy osiągnąć 8% zwrot z naszych inwestycji, aby pokryć wydatki i nie obniżyć kwoty głównej 1 miliarda dolarów.

Obligacje, które zazwyczaj są bardziej stabilnym aktywem, są nieco łatwiejsze do przewidzenia, dlatego określamy, że nasza roczna stopa zwrotu to 6% w tym roku. Dobrze dla nas!! Tak więc 6% naszych 400,000,000 24,000,000 XNUMX $ = XNUMX XNUMX XNUMX $

Pamiętaj, że nasz wymóg zachowania wypłacalności wynosi 8%. Zatem docelowy zwrot = 0.08*1 mld USD = 80,000,000 XNUMX XNUMX USD

Wymagany zwrot z akcji wynosi zatem 80,000,000 24,000,000 56,000,000 USD — XNUMX XNUMX XNUMX USD = XNUMX XNUMX XNUMX USD.

Wymagany zwrot jako % portfela akcji wynosi zatem 56,000,000 600,000,000 9.33 $ / XNUMX XNUMX XNUMX $ = XNUMX%

Osiągając 6% na naszych obligacjach, potrzebujemy 9.33% zwrotu z naszego portfela akcji. Mamy świetny zespół inwestycyjny, mam nadzieję, że w tym roku wszystko jest w porządku.

Ale…. Fed ma teraz swój program QE, który obniża rentowność do 1% z powodu niedawnych zawirowań na rynku. Wpłynęło to na cały rynek obligacji. Teraz, nawet podejmując nieco większe ryzyko, zyskując większą ekspozycję na obligacje o wysokiej rentowności (niskiej jakości), najlepsze, co możemy uzyskać w nadchodzącym roku, to 2%, przy założeniu braku niewypłacalności.

Wróćmy do naszego funduszu i ponownie przeanalizujmy liczby.

Zwrot nowej obligacji: 0.02*400,000,000 8,000,000 XNUMX $ = XNUMX XNUMX XNUMX $

Wymagany zwrot akcji: 80,000,000 8,000,000 72,000,000 $ — XNUMX XNUMX XNUMX $ = XNUMX XNUMX XNUMX $

Nowy wymagany zwrot jako % naszego portfela akcji: 72,000,000 600,000,000 12 USD / XNUMX XNUMX XNUMX USD = XNUMX%

Hmmm, teraz możemy mieć problem.

Doszliśmy do wniosku, że potrzebujemy 12% z naszego portfela akcji, aby pozostać na plusie dla funduszu. Problem polega na tym, że teraz każdy fundusz goni za tym samym co my i jak widzieliśmy wcześniej, wyceny akcji stają się coraz wyższe, ponieważ wszyscy zaczynają gonić za tym zyskiem, używając wolnej od ryzyka stopy zwrotu jako kryterium.

Fundusz emerytalny jest zmuszony albo zaakceptować niższe zwroty i zacząć pochłaniać swój kapitał, albo gonić za większym zyskiem, podejmując większe ryzyko. W przypadku pierwszej opcji, za każdy rok, w którym pozwalają na erozję kapitału, ich wymagane zwroty wzrosną z powodu tej erozji kapitału. Będzie to wywierać na nich większą presję, aby z każdym kolejnym rokiem uzyskiwać wyższe plony, kopiąc coraz głębszy dół. Najczęściej wybierają opcję 1, gonią wyżej, idąc dalej na krzywej ryzyka, kupując obligacje o wyższej rentowności (większe ryzyko) i kupując bardziej ryzykowne akcje, próbując gonić za wyższym zwrotem. Być może przyglądają się swojemu modelowi zarządzania i ponownie oceniają podział portfela 2/60. Może przeznaczają więcej kapitału na portfel akcji i robią z niego 40/70 lub 30/80?

Jedno jest pewne, większą uwagę zwraca się na rynek akcji w celu uzyskania wyższych rentowności. Wraz z tym przychodzi więcej przepływów kapitałowych, gdy ponownie równoważą swoje portfele. Stare, niezłomne akcje blue chipów spadają na dno stosu wartości, a w przyszłości szybko rosną akcje w nadziei na te nieuchwytne dwucyfrowe stopy zwrotu.

Fundusze emerytalne są tylko jednym z przykładów tego, jak poszukiwanie zysku wśród tradycyjnych funduszy powoduje przesunięcie w tradycyjnym, solidnym portfelu inwestycyjnym, a tym samym koncentrację większej ilości kapitału na rynku akcji. Ten wzrost popytu na akcje prowadzi do wyższych cen. Instytucjonalne przepływy pieniężne niewątpliwie mają dramatyczny wpływ na ogólne wyceny rynkowe, ale nie zapominajmy też o tym małym człowieku. To prowadzi nas do punktu 3, Wpływy pasywne.

3. Wpływy pasywne.

Jeśli przeczytałeś którąkolwiek z popularnych książek o inwestowaniu opublikowanych w ciągu ostatnich kilku dekad, w tym biblię każdego samozwańczego inwestora wartościowego, The Intelligent Investor Benjamina Grahama, często pojawia się wspólny temat. Kup na rynku.

Wielokrotnie udowodniono, że wielu profesjonalnych zarządzających pieniędzmi i aktywnie zarządzanych funduszy inwestycyjnych nie pokonuje rynku. Aktywne strategie inwestycyjne, w których analitycy przeglądają ruchy rynkowe i wybierają poszczególne akcje, często nie odpowiadają ogólnym wynikom rynku. Wrzuć kilka procent na opłaty za aktywne zarządzanie, a to niepowodzenie w pokonaniu rynku jest jeszcze bardziej niekorzystne, gdy uwzględnimy te opłaty. Dlaczego więc miałbyś płacić komuś wygórowane opłaty za przywilej gorszych wyników na rynku? Wielu nie, a trend jest taki, że coraz więcej ludzi tego nie robi. Fakt, że większość funduszy osiąga gorsze wyniki na rynku, staje się dobrze znany zarówno w kręgach inwestycyjnych, jak i inwestorów detalicznych.

Graham w The Intelligent Investor często podkreślał, że wybieranie akcji może być trudne, a ci, którym brakuje czasu, poświęcenia, wiedzy i pasji, po prostu nie powinni tego robić. Opowiadał się za zakupem indeksu, uzyskaniem ekspozycji na rynek jako całość. Takie postępowanie zapewnia dywersyfikację w obrębie świata akcji i wygładza zmienność oraz zwiększa zwroty. Wiele opublikowanych później książek inwestycyjnych powtarzało te same myśli, a gdy dorastaliśmy, aby zrozumieć ludzkie zachowanie i psychologię rynku, myśli te były dodatkowo wspierane przez usunięcie emocji z zachowań handlowych ludzi.

Wraz z rozwojem rynków zmieniały się również narzędzia inwestycyjne dostępne dla inwestorów. Wprowadzenie funduszy ETF dało inwestorom ekspozycję, płynność i możliwość handlu. Kiedyś, gdy miałeś kapitał do wykorzystania w strategii pasywnej, oddałeś swój kapitał funduszowi inwestycyjnemu. Wiele z tych funduszy miało specyficzne struktury i ograniczenia w dostępie do Twojego kapitału. Jeśli np. potrzebowałeś dostępu do swojego kapitału w pośpiechu, nie zawsze było to możliwe w krótkim czasie. Wiele funduszy miałoby minimalny czas zablokowania tego kapitału lub minimalne warunki, o ile wypowiedzenie wynosi 12 miesięcy, aby wycofać środki. Wprowadzenie Exchange Traded Funds umożliwiło inwestorom uzyskanie dostępu do korzyści płynących z funduszu, ale umożliwiło im obrót jednostkami funduszu na giełdzie tak samo, jak pojedynczymi akcjami.

W ramach funduszu ETF (Exchange Traded Fund) dysponujemy obecnie zarówno funduszami zarządzanymi aktywnie, jak i pasywnie. Tutaj odblokowujemy trzeci element naszej układanki, który prowadzi do wyższych baniek aktywów, pasywnie zarządzanych ETF-ów.

W ostatnich latach bardzo popularne stały się pasywnie zarządzane fundusze ETF, głównie ze względu na niską strukturę opłat i wydajność. Istnieje wiele różnych sposobów strukturyzowania pasywnie zarządzanych funduszy ETF i wiele różnych sposobów uzyskania ekspozycji na różne rynki. Istnieją fundusze ETF, które zapewniają ekspozycję na obligacje, akcje, a nawet nieruchomości. W tych szerokich nagłówkach znajdują się fundusze ETF, które śledzą określone indeksy, rynki lub branże. Na przykład istnieją ETF-y, które koncentrują się na akcjach górniczych, akcjach rynków wschodzących, obligacjach o wysokiej rentowności lub nieruchomościach komercyjnych. Prawie każda kombinacja wehikułu rynkowego i inwestycyjnego, jaką możesz sobie wyobrazić, najprawdopodobniej znajdziesz fundusz ETF, który go pokryje.

ETF to świetny sposób dla inwestora, aby uzyskać ekspozycję na różne instrumenty inwestycyjne bez konieczności czytania (lub rozumienia) raportów finansowych lub zrozumienia czynników makroekonomicznych lub zrozumienia, jak napięcia geopolityczne mogą wpływać na rynki. To kompleksowy sklep inwestycyjny, zaparkuj walutę, odejdź i zapomnij o tym. Niech rynek to odszuka.

Inwestorzy mogą wdrażać strategie uśredniania kosztów w dolarach w ramach ETF, aby konsekwentnie budować swoje bogactwo w czasie. A ponieważ są one przedmiotem obrotu na giełdzie, są uważane za bardzo płynne, co oznacza, że zwykle możesz łatwo wycofać swoją pozycję i uzyskać dostęp do swojego kapitału w razie potrzeby.

W szczególności fundusze indeksowe ETF są bardzo popularnym narzędziem inwestycyjnym wśród inwestorów. Czym dokładnie jest indeksowy ETF? Typowy indeks giełdowy to po prostu ETF, który kupi wszystkie akcje, które pojawiają się w określonym indeksie. Indeks to koszyk akcji, które spełniają określone, z góry określone kryteria. Prawdopodobnie znasz popularne indeksy ogłaszane w mediach finansowych, takie jak indeks Dow Jones lub S&P500. Indeksy te są sposobem, w jaki inwestorzy mogą być na bieżąco z ruchami na rynku jako całości. Na przykład S&P500 to indeks stworzony przez Standards & Poor. Indeks ten zawiera 500 największych spółek notowanych na giełdach amerykańskich, które spełniają określone kryteria wyboru. Nie będziemy tu wchodzić w szczegóły tych kryteriów, ale wystarczy powiedzieć, że na razie tych 500 firm to po prostu 500 największych firm pod względem kapitalizacji rynkowej w ramach spółek giełdowych, które można inwestować na giełdach amerykańskich.

Fundusz ETF, który śledzi indeks S&P500, byłby zatem funduszem giełdowym, który pasywnie (co oznacza, że nie jest brany pod uwagę dalszy proces myślenia, selekcji ani stronniczości) kupuje ważoną rynkowo alokację tych 500 akcji za każdego dolara, który wpływa do funduszu.

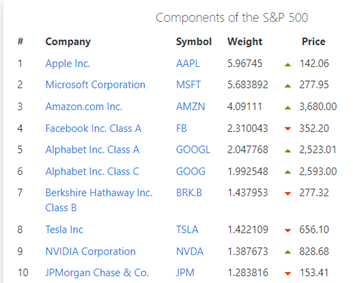

Według stanu na czerwiec 2021 r. całkowita kapitalizacja rynkowa 500 spółek wchodzących w skład indeksu S&P500 wyceniana jest na ~36 bilionów dolarów. Każda firma we wszechświecie stanowi zatem % z tej sumy 36 bilionów dolarów, zgodnie z indywidualnymi kapitalizacjami rynkowymi firmy. Rysunek 2 przedstawia listę aktualnych 10 najlepszych (lipiec 2021 r.)

Rysunek 2. Top 10 akcji SP500 — źródło < https://www.slickcharts.com/sp500>

Apple Inc, będąc największą firmą pod względem kapitalizacji rynkowej, stanowi prawie 6% tej całkowitej kapitalizacji rynkowej. Podczas gdy firma taka jak Ralph Lauren jest jedną z najmniejszych i stanowi zaledwie 0.015% wagi rynkowej. 10 największych akcji w ramach S&P500 stanowi ponad 25% całkowitej kapitalizacji rynkowej. Tylko dla tych 10 spółek łatwo jest zatem wpłynąć na zachowanie całego indeksu jako całości, tak jak miało to miejsce w latach 2020-21.

Dlaczego to jest ważne? Jest to ważne ze względu na przepływy pasywne. Coraz więcej kapitału inwestycyjnego napływa do tych pasywnych narzędzi inwestycyjnych. W Australii jesteśmy przyzwyczajeni do naszego systemu emerytalnego. Procent naszego dochodu jest automatycznie przeznaczany na fundusze emerytalne, aby zainwestować na naszą emeryturę. Wiele z nich jest aktywnie zarządzanych, ale część jest zarządzana pasywnie, a superfundusze wykorzystują takie fundusze ETF do inwestowania w ich imieniu. Stany Zjednoczone mają swój system inwestycyjny 401k. System 401k to program o zdefiniowanej składce, w którym pracownicy mogą wpłacać składki na swoje konta emerytalne wraz z opcją dodatkowych składek pracodawcy. Jednak inwestycjami tych funduszy często zarządza bezpośrednio sam pracownik. I zgadłeś, większość tego kapitału jest inwestowana w pojazdy pasywne, takie jak indeksowe fundusze ETF.

Problem polega na tym, że te pasywne napływy na rynki zniekształcają sygnały cenowe. Ogromna ściana pieniądza, która nieustannie napływa na rynki, usuwa naturalne odkrycie cen, które istnieje między normalną ekonomią podaży i popytu.

Kiedy profesjonalne instytucje aktywnie inwestują, przekopują się przez finanse, sprawdzają bilanse, przeprowadzają modele DCF i próbują określić rzeczywistą wartość tych akcji, próbując jednocześnie ustalić, czy akcje są notowane z premią, czy z dyskontem w stosunku do ich wycen.

Fundusze pasywnych indeksów nie dokonują żadnego z tych odkryć cenowych. Ich struktura i zarządzanie są upoważnione do ślepego inwestowania całego kapitału w indeks, który śledzą według wagi rynkowej indeksu dla każdej akcji.

Oznacza to, że za każdego dolara, który wpłynie do funduszu, automatycznie kupują akcje Apple o wartości 1 USD i akcje Ralpha Laurena o wartości 0.06 USD. Bez względu na to, czy akcje są przewartościowane, czy nie. Nie ma znaczenia, czy Tesla handluje po 0.0015 x cena do zarobków (bufet Warrena lubi utrzymywać PE poniżej 1000), każdy 15 dolar, który wpłynie do pasywnego funduszu indeksowego, automatycznie przydzieli ~1 do akcji Tesli, zgodnie z jej wagą rynkową wkład do indeksu.

Popularność pasywnych funduszy indeksowych ogromnie wzrosła na przestrzeni lat i z wielu powodów, które już wymieniliśmy, trudno jest pokonać rynek, więc po prostu kupuj na rynku. Ale te duże przepływy kapitału usuwają normalne odkrycie cen, które w przeciwnym razie zostałyby znalezione. Szacuje się, że aż 45% udziału funduszy rynkowych znajduje się w funduszach zarządzanych pasywnie, co oznacza, że połowa popytu, która goni podaż, nie dba o to, jaką cenę płaci za akcje. Po prostu nadal będą kupować akcje za wszelką cenę. Jest to alarmująca statystyka i rzeczywiście pomaga wyjaśnić, dlaczego giełda wydaje się być tak wykupiona.

Przynieś to do domu

Istnieje wiele instytucji finansowych, które są upoważnione przez swoje statuty do zakupu określonych rodzajów instrumentów, a odejście od portfeli akcji/obligacji jest dla nich bardzo trudne. Nie mogą siedzieć w gotówce, muszą wykorzystać te fundusze zgodnie z ich statutem. Niektóre, jak te fundusze emerytalne, o których mowa, muszą nie tylko wykorzystywać te fundusze, ale mają wydatki, które dyktują zysk, jaki muszą osiągnąć, aby zachować wypłacalność.

Sztucznie zaniżona rentowność zmusza ceny aktywów do gwałtownego wzrostu, instytucje są zobowiązane do płacenia ceny za te akcje, aby po prostu uzyskać ekspozycję na akcje, które są upoważnione do utrzymywania.

Efekt Cantillona oznacza, że bogaci uzyskują pierwszy dostęp do kapitału i nabywają aktywa, zanim wzrosną.

Inwestorzy detaliczni nadal ślepo przelewają swój kapitał do wiadra, goniąc za tymi cenami w miarę ich wzrostu, a wszystko to bez odkrywania cen w tym procesie, co gwarantuje, że zapłacą najwyższego dolara w tym okresie bańki.

Ale zadaj sobie pytanie, przy tym wszystkim, czego się nauczyliśmy, dlaczego te ceny nie są paraboliczne? Dlaczego nie pasują dokładnie do krzywej podaży pieniądza M1? Dlaczego wciąż widzimy spadki na rynku i małe wyprzedaże i dlaczego te wyprzedaże są szybko odkupywane?

Aby doszło do wyprzedaży, ktoś musi sprzedawać, prawda? Ktoś sprzedaje wystarczająco dużo w każdym z tych rajdów za każdym razem. Kim oni są? Są to osoby, które nie są upoważnione przez ich statuty do posiadania określonych przydziałów do określonych instrumentów inwestycyjnych. Są to ludzie o wysokiej wartości netto, którzy mogą zatrudnić najlepszych z najlepszych, aby wykonali dla nich pracę, oceniając, co jest niedowartościowane, a co skrajnie przewartościowane. Są to ludzie, którzy rozumieją strukturę rynku i rozumieją, że prawie połowa kapitału, który wchodzi na rynek, będzie ślepo kupować akcje za wszelką cenę. Przy każdym zakupie jest sprzedawca, zadaj sobie pytanie, po której jesteś stronie? Czy jesteś osobą, która kupuje wszystko i wszystko po najlepszych dolarach (tak, obejmuje to Australijczyków z funduszami w Super), czy też jesteś osobą, która wie, że akcje są przewartościowane, najpierw uzyskuje dostęp do darmowej waluty, najpierw kupuje aktywa i sprzedaje je w każdym i każdy rajd?

Wniosek

Prawie każda akcja na głównym światowym rynku ma wysoką cenę w 2021 r., przy zastosowaniu tradycyjnych modeli zdyskontowanych przepływów pieniężnych. Mam nadzieję, że udało mi się wskazać tylko kilka powodów, dla których może tak być, poszukiwanie zysku, wolna od ryzyka stopa zwrotu i pasywne wpływy naprawdę odpowiadają za wiele z tego, co straciliśmy warunki normalnego odkrywania cen na wolnym i otwartym rynku. Często zdarza się, że akcje notują duże wielokrotności swoich zarobków, nawet duże wielokrotności ich przychodów. Ale Przeciętny Joe nie jest mądrzejszy. Przeczytane przez nas książki zachęcają nas do korzystania z tych narzędzi jak pasywnie zarządzanych funduszy. Ale kiedy to robimy, nasz kapitał konkuruje z tymi zadłużonymi funduszami emerytalnymi, które walczą o zachowanie wypłacalności, iz niebotycznymi wycenami akcji od facetów, którzy „wiedzą, co robią”. Ta konkurencja wciąż podsyca ogień, prowadząc do jeszcze wyższych wycen. Przez cały czas zamożne osoby prywatne i biura rodzinne chętnie rozładowują swoje torby.

Fed jest złapany w nieustanną pętlę ciągłej deprecjacji waluty poprzez drukowanie pieniędzy i luzowanie ilościowe. To z kolei powoduje rozpalenie akceleratora poprzez efekt Cantillona (o którym dowiedzieliśmy się w poprzednich artykułach), ponieważ ta waluta znajduje drogę do cen aktywów. Tłumienie rentowności napędza dalej bańkę aktywów, jak podkreśliliśmy w tym artykule.

Więc co ma zrobić Przeciętny Joe? Widzieliśmy, że waluta cofa się przez inflację, nie otrzymujemy żadnej korzyści z posiadania waluty w systemie bankowym, ponieważ nie ma zwrotu z ryzyka, na które jesteśmy narażeni z tego powodu (i nie popełnij błędu, rzeczywiście ponosimy znaczne ryzyko z bankami , to będzie temat mojego następnego artykułu). Aktywa są wypychane coraz bardziej poza zasięg systemu, który może się przewrócić, gdy Fed uzna, że mają już dość. Kiedy tak zdecydują, bańka pęka; jeśli tego nie zrobią, waluta załamie się (patrz Republika Weimarska w latach 1920.) lub imploduje w inny sposób poprzez wydarzenie czarnego łabędzia, którego nie widzimy.

Szczera i prawdziwa odpowiedź oraz klasa aktywów, do której wracam od czasu do czasu, im więcej dowiaduję się o tym szalonym systemie finansowym, to Twarde Pieniądze. Złoto, srebro i Bitcoin. Jest to jedyna klasa aktywów, którą pozostawiliśmy jako osoby o średnich/niskich dochodach. I widać, że tu też zwracają się bogaci. Kiedy sprzedają nam te aktywa, nie trzymają ich w gotówce ani w obligacjach. Ci wielcy gracze wykonują teraz ruchy, aby umożliwić swoim modelom zarządzania posiadanie bitcoinów i istnieje wiele dowodów na poparcie tego trendu.

Niestety dla nas, duzi chłopcy mają sposoby na manipulowanie zarówno metalami szlachetnymi, jak i rynkami kryptograficznymi i robią to. Szczęśliwą stroną dla nas jest to, że oznacza to, że te ceny są sztucznie w depresji. Zdecydowanie wolę sztucznie zaniżane ceny niż sztucznie zawyżane. Teraz jest idealny czas na zakup tych aktywów, gdy są w depresji. Bogaci są właścicielami mediów i rozpowszechniają strach, niepewność i wątpliwości (FUD) o aktywach takich jak bitcoin, wstrząsając nowymi uczestnikami i strasząc ich z ich pozycji, potwierdzają to wskaźniki sieciowe. Przeczytaj ten artykuł, aby dowiedzieć się więcej.

Po prostu nie ma innego sposobu, aby uchronić się przed finansową tyranią banków centralnych, niż za pomocą twardych pieniędzy. Muszą robić to, co robią i będą to robić tak długo, jak będą mogli. To nie znaczy, że akcje nie pójdą bardziej w górę i że w międzyczasie nie można zwiększyć bogactwa, ale robimy to zgodnie z kaprysem banków centralnych, to nie jest wolny i otwarty rynek, one mogą zakręcaj krany, kiedy im to odpowiada, dlatego w tej chwili nie lubię rynków. Hydraulika rozumiem bardziej niż wiele osób, które znam, dlatego piszę te artykuły i śmiertelnie się boję.

Bitcoin to nadzieja. Bitcoin to najlepszy sposób dla Przeciętnego Joe, aby chronić to, co tak ciężko pracują, aby zgromadzić. Nie odnosimy korzyści z tego ciągłego pompowania bańki aktywów, ponieważ nie posiadamy jeszcze wystarczającej ilości aktywów, wciąż staramy się je akumulować. Ale ta szarada kiedyś się skończy i skończy się źle. Jasne, w międzyczasie skorzystamy ze wszystkiego, co możemy posiadać, ale czy otrzymamy odpowiedni sygnał, zanim ci u władzy zdecydują, że to się cofnie? Czy rozpoznamy ten sygnał, jeśli/kiedy się pojawi? Czy media powiedzą nam, żebyśmy zaczęli likwidować nasze aktywa, czy też nadal będziemy słyszeć takie rzeczy, jak „Inflacja jest przejściowa”, „W 2024 roku podniesiemy stopy procentowe”, „Wkrótce zacznie się ograniczanie dodruku”. Czy dali nam uczciwe ostrzeżenie w 2008 roku? Kto przegrał? Banki zostały wykupione przez podatników, wyceny aktywów zostały zmiażdżone, ale wielu dużych chłopców wycofało się wystarczająco wcześnie lub zostało uratowanych. Konta emerytalne mamy i taty zostały całkowicie wymazane. Gdzie był ich ratunek?

System jest zaprojektowany w określony sposób i przez większość czasu utrzymuje nas w zdrowiu i pracy (głównie). Ale utrzymuje nas również jako niewolników zarobków. Balansuje na krawędzi niestabilności i jedynym sposobem, w jaki może się utrzymać, jest deprecjacja waluty, która drąży klasę średnią. Jedyne, co możemy zrobić, to edukować się i przygotować, a może, po prostu, może rzeczywiście skorzystamy z tego, co jest nieuniknione, kiedy to wszystko się rozwinie. Może za rok, może za 20 lat. Na razie nie ma lepszego aktywa, na które chciałbym wymienić moją ciężko zarobioną walutę, niż na twarde pieniądze. Proszę jednak zrozumieć, że w przypadku wyprzedaży na rynku złoto, srebro i bitcoin najprawdopodobniej również ucierpią w krótkim okresie. Nie panikuj. Kiedy rynki się wyprzedają, ludzie pokrywają swoje marże, sprzedają wszystko i zaleją USD, to pociągnie za sobą również metale szlachetne i bitcoin, ale szybko się odbudują. Powtarzając, Przeciętny Joe nie dostanie wystarczającego sygnału do działania i sprzedaży przed dużymi chłopcami, ale siedzenie w gotówce od czasu do czasu zapewnia, że cofasz się.

Kiedy deprecjacja waluty się cofnie, ceny tych aktywów w postaci twardego pieniądza wzrosną wkrótce potem. Kiedy tak się dzieje, ceny aktywów spadają. Następnie przyjrzę się zamianie moich cenionych twardych pieniędzy na depresyjne aktywa i pomnażanie w ten sposób mojego bogactwa. Niemądrze jest próbować nabywać aktywa, gdy są one na najwyższym poziomie. Potencjał zapasów do dalszego wzrostu jest tutaj ograniczony. Szczerze mówiąc, prawdopodobnie nie zamienię mojego bitcoina na inne aktywa, złoto i srebro tak, ale nie mój bitcoin. Najprawdopodobniej pożyczę na to. Zostanie to omówione bardziej szczegółowo w przyszłych artykułach.

Pamiętaj, że fundusze emerytalne goniące za stopą zwrotu na poziomie 12% nie będą w stanie utrzymać się w tym roku do roku, po prostu nie ma 12% kumulującego się wzrostu z obecnych poziomów akcji. Coraz więcej osób chce przejść na emeryturę, a blokady powodują coraz więcej problemów z zatrudnieniem. Wzrost stawki emerytalnej zwiększy zobowiązania emerytalne, co oznacza, że będą musieli dążyć do jeszcze większej rentowności. To nie skończy się dobrze, napis jest na ścianie, jeśli zechcemy poświęcić czas na jego przeczytanie.

Chcemy teraz gromadzić aktywa, które będą Chroń nas w kryzysie. Chcemy sprzedawać aktywa, gdy są na najwyższym poziomie, a nie je kupować. Powinniśmy być przygotowani na dużą wyprzedaż rynkową, pozycjonując się tak, aby czerpać z niej korzyści, gdy nadejdzie. Ale gotówka nie jest twoim przyjacielem.

Bitcoin Gold i Silver są rzadkością, banki centralne nie mogą drukować ich więcej, nie mogą wydrukować z powietrza, nie mają kontroli nad jego upadkiem. Ale z czasem ich siła nabywcza wzrośnie. Uważam, że bitcoin przyspiesza szybciej niż inne, nadal jest niedowartościowaną klasą aktywów, nadal jest uważany za margines, ale mogę obiecać, że profesjonalne pieniądze teraz się poruszają.

Korzystaj ze strategii uśredniania kosztów w dolarach, aby kupować bitcoiny i niwelować wszelkie zmienności, zamień nadwyżkę waluty fiducjarnej poza funduszami awaryjnymi (cokolwiek to dla ciebie oznacza) na twarde pieniądze, takie jak bitcoin. Zobacz mój poprzedni artykuł na temat inflacji, aby zapoznać się z przykładami obliczania średniej kosztów w dolarach (DCA) i korzyści, jakie zapewnia.

Stosuj twarde pieniądze, podczas gdy inne aktywa są przecenione i poczekaj, aż dni osiągną finansowy ekwiwalent sprzedaży w Czarny Piątek. Kiedy kupujesz elektronikę lub odzież? Kiedy są w sprzedaży, to właśnie wtedy. Dlaczego giełda jest inna? Spadki się zdarzają, nazywają wzloty i upadki „cyklami”, jesteśmy teraz w ogromnym cyklu, który pewnego dnia się rozwinie, to, co idzie w górę, musi spaść. Czy będziesz gotowy?

Dziękuję bardzo za przeczytanie.

Daz Bea

Twitter: @dazbea1

Spis zalecanych lektur

Księga rachunkowa Warrena Buffet- Daz Bea