Czy słyszałeś kiedyś o określeniu Fiat Currency? Czy naprawdę dobrze rozumiesz, co to jest, jak to działa i jak do tego doszło?

W tym artykule przedstawimy system walutowy fiducjarny i jego wpływ na osoby o średnich i niższych dochodach. Zaczynam od spojrzenia na obecną sytuację pod kątem waluty i podaży waluty. Odkrywamy różnice między pieniędzmi a walutą i wyjaśniam bankowość i „wynalazek” bankowości z rezerwą cząstkową. Następnie przyjrzymy się tradycyjnym systemom monetarnym, standardom złota i temu, jak dotarliśmy do miejsca, w którym jesteśmy dzisiaj, jeśli chodzi o obecny standard waluty fiducjarnej. Na koniec ponownie przyjrzymy się bitcoinowi i temu, jak bitcoin ma się do naszego systemu walut fiducjarnych.

Zrozumienie pieniądza i waluty jest podstawą do lepszego zrozumienia, w jaki sposób osoby o średnich i niższych dochodach są poszkodowane przez mechanizmy stojące za tym, jak skonstruowany jest pusty system monetarny, oraz zrozumienie, w jaki sposób możesz chronić się przed jego skutkami.

Uwaga: Podobnie jak w wielu moich artykułach, fakty i liczby są bardzo amerykańskie. Jest kilka powodów, ale wymienić tylko kilka:

- Dane z USA są łatwiej dostępne, omawiane i rozpowszechniane.

- Mają globalną walutę rezerwową, przez co globalnie przepływa USD.

- Większość omawianych przez nas tematów jest bezpośrednio wymienna dla większości krajów. System fiat AUD działa tak samo jak w USA, więc problemy są skalowalne.

Podaż a popyt

Mówiąc prościej, waluta Fiata to waluta, która nie jest poparta niczym poza zaufaniem, że można ją wymienić na towary i usługi. Ale ponieważ nie ma na nim żadnego wsparcia, rządy i banki centralne mogą go wydrukować z powietrza. Tak, mogą wydrukować tyle, ile chcą, kiedy chcą, a na wypadek, gdybyś to przegapił, dokładnie to robili.

Zrozumienie, dlaczego drukowanie nieskończonej waluty jest problemem, może być tak proste, jak zrozumienie ekonomii podaży/popytu. Ekonomia podaży/popytu opiera się na fakcie, że istnieje równowaga między podażą towaru/usługi a popytem na to dobro lub usługę. Równowaga między podażą a popytem to odkrycie ceny tego dobra lub usługi. Innymi słowy, gdy istnieje wolny i otwarty rynek, cena czegoś jest naturalnie odkrywana między tym, za co sprzedający są skłonni się z tym rozstać, a kupującymi są gotowi zamienić się, aby to nabyć. Ta koncepcja sprawdza się w przypadku chleba, mleka, nieruchomości i wszystkiego, co można sobie wyobrazić, co można wymienić na walutę.

Jeśli nieco rozszerzymy to myślenie o walutę, pomyśl o „walucie” reprezentującej „popyt” w równaniu, a „rzeczy”, które możesz kupić za tę walutę, jako o „podaży”. Mając to porównanie na uwadze, dla dobra argumentacji załóżmy, że „podaż” się nie zmienia (pozostaje stała). Powiedzmy teraz, że nastąpił wzrost popytu (wzrost waluty). Ten wzrost popytu na taką samą ilość „rzeczy” w naturalny sposób spowoduje wzrost cen.

Problemem dla osób o średnich i niższych dochodach jest to, jak ta waluta jest drukowana i jak jest wprowadzana do gospodarki. Ten wzrost dostępnej waluty nie trafia w ręce osób o średnich/niższych dochodach (w każdym razie nie bezpośrednio), a jeśli/kiedy tak się stanie, to nie jest w takich samych proporcjach, jak drukowana ilość. Ale ten wzrost waluty rzeczywiście unosi się w systemie i zawyża ceny rzeczy, których pragniemy i potrzebujemy.

Podaż pieniędzy

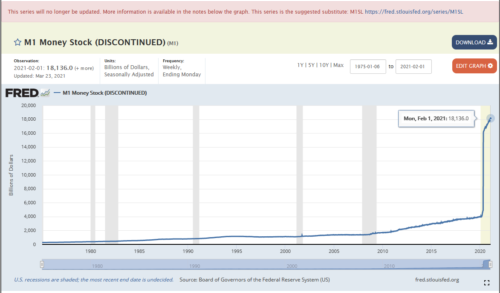

Aby zilustrować wzrost podaży pieniądza, spójrzmy na podaż pieniądza M1 w USA. Czym jest podaż pieniądza M1, słyszę, jak pytasz? M1 jest miarą podaży waluty bazowej (nazywają ją pieniędzmi, ale pokażę, że tak nie jest, na razie terminy te będą używane zamiennie. Pamiętaj tylko, że nie są tożsame). Konta M1 dla fizycznej waluty (rzeczywistych banknotów i monet w obiegu), depozytów na żądanie i depozytów czekowych (Uwaga: konta oszczędnościowe działają inaczej w USA niż te, do których jesteśmy przyzwyczajeni w Australii, M1 nie obejmuje depozytów oszczędnościowych). M1 ilustruje podstawową warstwę pieniądza. Oto wykres podaży pieniądza M1 (rysunek 1)

Rysunek 1. Podaż pieniądza M1 w USA w latach 1975–2021 — źródło: https://fred.stlouisfed.org/series/M1

Jeśli twoją pierwszą reakcją na ten wykres było „Cholera!”, jestem z tobą. Zauważysz tutaj kilka kluczowych trendów, pierwszy to wzrost stromości krzywej około 2008 r. (GFC i wprowadzenie QE1), następnie uderzamy w marzec 2020 r. i BOOM prosto w górę (teraz QE nieskończoność). Jeśli to cię nie niepokoi, coś jest nie tak. Powinno. Od początku marca 2020 r. do lutego 2021 r. podaż pieniądza M1 wzrosła z 4 bln USD do 18.1 bln USD. Zwiększyli podstawową podaż pieniądza ponad czterokrotnie. Tak więc tylko w zeszłym roku mamy cztery razy więcej fizycznej waluty. W zeszłym roku wydrukowaliśmy więcej pieniędzy niż w ciągu poprzedzających 100 lat waluty. Jeśli cofniemy się myślami do naszych przykładów podaży/popytu, mamy teraz cztery razy więcej waluty w pogoni za tą samą ilością towarów/usług. Ale to nie jest nawet dokładny przykład. Z powodu reakcji rządu na globalną pandemię łańcuchy dostaw i zakłócenia w produkcji spowodowały spadek dostępności towarów i usług, co oznacza, że mamy teraz dwie presje na ceny: zwiększony popyt ORAZ spadek podaży.

Następną rzeczą do podkreślenia jest to, że nie mamy innego wyboru, jak tylko usiąść i śmiać się (lub płakać, nie będę oceniać). Amerykański Fed po prostu postanowił przestać informować o podaży pieniądza M1 w lutym 2021 roku. Można przypuszczać, że drukują tak dużo, że są po prostu zbyt zawstydzeni parabolicznym wzrostem trendu, albo zabrakło im papieru milimetrowego. Albo ludzie zaczynają się uświadamiać im, co to oznacza. Spójrz na duży czerwony pasek u góry wykresu „Ta seria nie będzie już aktualizowana”. WTF?

Jest tu mocny argument, że ten ogromny wzrost nie był tak alarmujący, jak się spodziewałem, z czterokrotnością pieniędzy w obiegu. Wyjaśnia to wykres podaży pieniądza M2 (rysunek 2). Podaż pieniądza M2 uwzględnia pieniądze w lokatach oszczędnościowych. Nazywają tę różnicę między M1 i M2 „zarabianiem na długu”. Oznacza to po prostu, że mieliśmy w systemie znacznie więcej kredytów niż te, które były wspierane przez fizyczną walutę w obiegu. Innymi słowy, w bankowych systemach komputerowych mieliśmy więcej walut reprezentowanych przez jedynki i zera niż fizycznych banknotów i monet. Po prostu trochę zamknęliśmy tę lukę. Działamy w oparciu o kompletny schemat Ponziego zwany bankowością z rezerwą cząstkową. Brzmi to hiperbolicznie, ale zapewniam, że tak nie jest. Bankowość z rezerwą cząstkową oznacza, że mogą pożyczać więcej pieniędzy niż fizycznie istnieje na świecie. Gdybyśmy jutro wszyscy poszli do banku, żeby wypłacić wszystkie nasze pieniądze, cały system bankowy upadnie. Nazywają to „ucieczką na brzeg” i w najnowszej historii jest na to wiele przykładów. Szybkie wyszukiwanie w Google da ci przykłady w Grecji i na Cyprze, żeby wymienić tylko kilka.

Podsumowując, wszystko, co oznaczają M1 i M2 to to, że nadal zwiększyły one całkowitą podaż waluty czterokrotnie. Po prostu robili to z kredytem od 2008 r., a kiedy gówno miało wybuchnąć w marcu 2020 r., po prostu dodali trochę więcej podpałki do ognia, aby podtrzymać go trochę dłużej, zamieniając część kredytu na walutę. A tak przy okazji, dogodnie przestali również informować o podaży pieniądza M2.

Rysunek 2. Podaż pieniądza M2 — źródło: https://fred.stlouisfed.org/series/M2

Więc jak do diabła się tu dostaliśmy? Pieniądze i waluta

Musimy cofnąć się i zrozumieć różnicę między pieniędzmi a walutą. Poruszyłem to w poprzednich artykułach, które możesz przeczytać tutaj. Nie będziemy tu przerabiać starego gruntu, ale główna różnica między pieniędzmi a walutą polega na tym, że pieniądze są „magazynem wartości”.

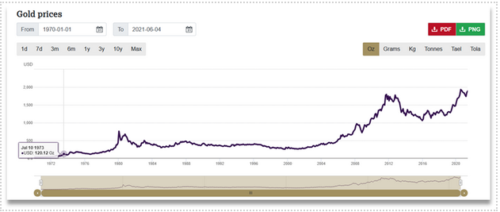

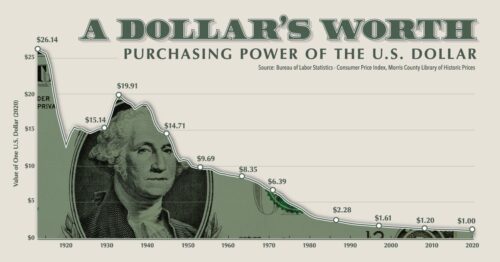

Złoto tradycyjnie służyło jako najtrudniejszy pieniądz w historii. Jest rzadki, co jest główną właściwością, która sprawia, że jest to twardy pieniądz. Nie możemy stworzyć złota z powietrza (choć nie przez brak prób). Jest to ograniczony zasób i coraz trudniej go znaleźć, ponieważ z czasem wyczerpujemy globalne rezerwy. Powracając do ekonomii podaży/popytu, złoto jest rzadkością i ma ograniczoną podaż, ale popyt pozostaje dość stabilny, jeśli nie rośnie w czasie, co oznacza, że z czasem jego wartość rośnie. Złoto jest skarbnicą wartości, ponieważ właśnie to zrobiło. Utrzymywała swoją wartość w czasie (przynajmniej), jeśli nie wzrastała w czasie. Porównaj więc złoto z dolarem amerykańskim. Ich wykresy są całkowitymi przeciwieństwami.

Ilustrują to rysunki 3 i 4. Rysunek 3 pokazuje, że cena złota wynosi USD w czasie, zobacz…… rośnie. Rysunek 4 pokazuje siłę nabywczą USD w czasie, spada (niespodzianka). Powstaje zatem pytanie, co wolałbyś utrzymać na dłuższą metę?

Rysunek 3. Cena złota w latach 1970. — 2021

Rysunek 4. Siła nabywcza USD w latach 1910–2020

Ale robię dygresję. Możemy zgodzić się, że złoto jest lepszą formą pieniądza niż USD. I zgadzamy się, że USD nie jest pieniędzmi, ponieważ nie ma właściwości bycia „magazynem wartości”, jak pokazano powyżej. Ale dlaczego zdecydowaliśmy się na użycie waluty zamiast złota? Czemu? Ponieważ Gold jest ogromnym wrzodem na tyłku (przepraszam Goldbugs, jestem z tobą w kwestiach podstawowych, szczerze, ale prawda może boleć).

Jaki jest problem ze złotem?

Złoto jest niewygodne w użyciu jako środek wymiany. I choć prawdą jest, że w stosunkowo małej paczce złota można przechowywać dużą ilość wartości, nie jest to zbyt praktyczne. Nie możemy iść do sklepu z 1 uncjową bryłką, żeby kupić bochenek chleba. Nie możemy oszlifować trochę złotego pyłu z boku, zmierzyć i mieć pewność, że obie strony są zadowolone z transakcji. Więc wynaleźliśmy monety. Wybijaliśmy monety o niższych nominałach, były bardziej przenośne i wymienne. Kiedy wartość złota oznaczała, że mniejsze nominały wartości stały się niepraktyczne do wymiany Inne monety zostały wprowadzone dla mniejszych nominałów wartości. Zaczęliśmy mieszać inne metale, aby rozcieńczyć ilość złota, lub wprowadziliśmy inne metale monetarne, takie jak srebro i miedź, w ich własnych formach monet.

Poniżenie — historia

Złoto i złote monety całkiem dobrze służyły nam jako pieniądz, ale nie bez przykładów w całej historii poniżenia naszego starego przyjaciela. Widzisz, rządy, rodziny królewskie i politycy po prostu nie mogą sobie pomóc. Imperium Rzymskie jest dobrym przykładem rządów manipulujących pieniędzmi ludów. Kiedy zaczęli bawić się pieniędzmi, całkiem dobrze posłużyło to jako katalizator upadku Cesarstwa Rzymskiego. Cezar postanowił rozpocząć obcinanie monet. Wyjmowali spinacz z boków monet (rysunek 5) i stapiali te fragmenty w świeżo wybite monety, oczekując, że ludzie będą wierzyć, że ich siła nabywcza nie zmniejszyła się. Następnie zaczęli dalej rozcieńczać mieszankę metali w monetach i ponownie oczekiwali, że obywatele nie zauważą/nie będą się troszczyć (rysunek 6).

Rysunek 5. Przykłady obciętych monet Źródło https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Rysunek 6: Deprecjacja pieniądza poprzez sposób rozwodnienia. Źródło: https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Widzimy, że praktyka dewaluacji pieniądza jest prawie tak stara jak sam pieniądz. Ale przynajmniej wtedy nadal używali metali monetarnych.

Bankowość

Zmieńmy trochę biegi i spójrzmy na bankowość. Bankowość depozytowa, jaką znamy dzisiaj, zaczęła się jako magazynowanie. Magazyny były kiedyś bezpiecznymi magazynami pieniędzy, zbóż i towarów. Jeśli miałeś dużą ilość złota, często przechowywano je (deponowano) w jednym z tych magazynów, gdzie wystawiano ci pokwitowanie depozytu.

Złoto, poza biżuterią, było najczęściej używane jako środek wymiany, ale jak już wspomnieliśmy, jest ono nieporęczne, ciężkie i niełatwe do podzielenia. Ponieważ był używany głównie jako środek wymiany, ludzie szli do magazynu, wycofywali swoje złoto, wymieniali je z kupcem, tylko po to, aby kupiec wracał do tego samego magazynu i wpłacał z powrotem. Ludzie zaczęli ufać zamiast tego banknoty depozytowe, banknoty reprezentujące roszczenia do złota w magazynie. Piekarz wierzył, że notatka kowala jest tak samo dobra (dźwięk) jak jego notatka. Pochodził z tego samego magazynu, był wydrukowany na tym samym papierze i miał te same podpisy. Ostatecznie zwyciężyła wygoda, po prostu wycinamy środkową część procesu wymiany. Wygodnie wymieniliśmy notatki bezpośrednio. Ludzie wiedzieli, że posiadacz banknotu ma prawo do złota po okazaniu banknotu w magazynie. Dlaczego więc nie po prostu wymienić banknotu, zamiast nosić złoto w worku? Prosty.

To powszechne przyjmowanie depozytów stało się powszechne. Stało się to akceptowalne dla ogólnego odbioru magazynowego, ponieważ sztabki złota/srebra i monety są zamienne (co oznacza, że wyglądają i ważą tak samo i są nie do odróżnienia od siebie). Oznaczało to, że jeśli zdeponujesz sztabkę złota, zostanie ona umieszczona na stosie innych sztabek złota, a kiedy wrócisz, otrzymasz identyczną sztabkę złota, ale niekoniecznie taką samą sztabkę złota, którą początkowo zdeponowałeś. Ach, ale pokusy człowieka……..

Operatorzy magazynu coś zaobserwowali…. Mało kto wracał po swoje złoto. A jeśli tak, to dzięki „Ogólnemu Odbiorowi” zawsze mieli ogromne zapasy w depozycie, aby dobrze i naprawdę pokryć wypłaty. „Co z tego, że wystawię jeszcze jeden paragon?” „Nikt nigdy się nie dowie”. I to właśnie zrobili. Zaczęli wydawać więcej kwitów niż ich depozytów w swoich skarbcach. Problem polegał na tym, że działało i działało dobrze. Jeden rachunek zamienił się w dwa, a następnie w dziesięć, i zanim się zorientowaliśmy, wynaleźliśmy system bankowy z rezerwą cząstkową, który znamy dzisiaj. Jasne, to było złe, na pewno było niemoralne, na pewno było oszukańcze i skorumpowane. Ale w XVII-XVIII-wiecznej Anglii nie było precedensu w prawie i źle zdefiniowanych prawach. Bankierom uszło to na sucho, a plan Ponziego po prostu trwał dalej. Politycy i pierwsi ekonomiści zauważyli ekonomiczny bodziec, jaki zapewniał system dzięki większej ilości waluty w obiegu. Wydatki jednego człowieka są dochodem drugiego, więc bodziec do zmiany już istniejącego systemu utonął w morzu błyszczących, papierowych paragonów.

Te paragony magazynowe były walutą, a to tylko jeden, ale ważny przykład tego, jak waluta była wprowadzana w historii. Waluta została wydana (notatka) z zabezpieczeniem pieniędzy (złotem) w skarbcach.

Jeśli chcesz dowiedzieć się więcej na ten temat, gorąco polecam lekturę „Tajemnicy bankowości” Rothbarda, którą można bezpłatnie pobrać z Instytutu Misesa.

Standardy walutowe

Wchodzimy w sedno zrozumienia, jak powstała waluta fiducjarna. Choć godne ubolewania wydawały się działania pierwszych bankierów, którzy otrzymali więcej niż mieli w rezerwach, wierzcie lub nie, jest to wciąż znacznie lepszy system niż mamy dzisiaj. Przynajmniej wciąż mieli trochę złota w swoich skarbcach. Patrząc na ten pierwszy standard rezerwy cząstkowej, mieli w swoich rezerwach twarde pieniądze, złoto. Przez lata bankowość z rezerwą cząstkową stała się normą. Z biegiem czasu wypracowaliśmy to, co zostało uznane za „dopuszczalne” standardy rezerw, określające, ile powinniśmy mieć rezerw na każdy wystawiony przez nas paragon. Ale najpierw spójrzmy na różne standardy walutowe, które widzieliśmy w historii.

Od naszego wprowadzenia do bankowości w XVII-XVIII-wiecznej Anglii, przenieśmy się teraz do Stanów Zjednoczonych w erze przed wojną secesyjną. Możemy przyjrzeć się standardom walutowym, aby oprzeć się na tym, jak dotarliśmy do dzisiejszego standardu Fiata. Wojny były głównym katalizatorem zmian w systemach monetarnych w całej historii. Wojny są drogie i musisz dobrze płacić swoim armiom, aby walczyły dla ciebie. Tak więc, gdy z biegiem lat wybuchały wojny, rządy uelastyczniły system rezerwy cząstkowej i systemu kredytowego. W Stanach Zjednoczonych przed wojną secesyjną USD był wspierany złotem i srebrem. W 17 roku papierowe pieniądze stały się prawnym środkiem płatniczym i są doskonałym przykładem waluty fiducjarnej (choć nie była to pierwsza i nie była ostatnia), w której nie można było ich wymienić na złoto. Notatki te były historycznie znane jako Greenbacks.

Po wojnie secesyjnej Kongres Stanów Zjednoczonych chciał ponownie ustanowić bazę monetarną, dzięki czemu dolary będą ponownie wymienialne na złoto. Do 1900 r. złoto ponownie zostało uznane za standardową jednostkę rozliczeniową, a rezerwy na obligacje rządowe zostały ponownie wprowadzone. Jest to znane jako standard złota, w którym istnieje stała wymienialność wymiany między rezerwami złota a banknotami, które służą jako roszczenie do tego złota.

Szybko do I wojny światowej. Jak już mówiliśmy, wojny są drogie. Jeśli chcesz wygrać wojnę, potrzebujesz dużo pieniędzy. Jeśli wydrukujesz więcej niż masz w rezerwach, straciłeś stałą wymienialność wymiany, którą miałeś przed zakończeniem wojny. Wielka Brytania i większość Europy porzuciły swoje standardy złota w miejsce waluty fiducjarnej, aby dalej zasilać wojnę. Gdyby Europa utrzymała standard złota, można by argumentować, że wojna trwałaby tylko tak długo, jak ich rezerwy złota. Wielka Brytania i UE miały problem z bilansem płatniczym, a następnie miały trudności z rozliczaniem deficytów z krajami handlowymi.

Być może słyszeliście o tragedii walutowej, która spowodowała hiperinflację Republiki Weimarskiej. Niemcy zrezygnowały ze swojego standardu złota w 1914 roku, aby zapłacić za reparacje wojenne. Niemcy wydrukowały pieniądze, aby kupić walutę obcą, aby zapłacić za te reparacje wojenne, ale problem z drukowaniem waluty, która nie jest niczym poparta, polega na tym, że popyt na te dolary szybko zanika, gdy inne narody zaczynają zdawać sobie sprawę, że jest to nic wart. To kawałki papieru, ni mniej, ni więcej. Tak więc Niemcy były zmuszone drukować coraz więcej, ponieważ stale traciły na wartości w stosunku do obcych walut, a ich siła nabywcza coraz bardziej spadała. Ludność Niemiec, która wciąż zarabia te bezwartościowe papierowe banknoty, pospiesznie kupowała wszystko, co tylko mogła, tak szybko, jak tylko mogła. Spowodowało to inflację cen, a ceny towarów rosły o tysiące procent dziennie. Nie ma to jak zabranie do sklepu taczki pieniędzy po bochenek chleba. Zakończone drukowanie walut zrujnowało Republikę Weimarską, a odbudowa zajęła im dziesięciolecia.

Jeśli chodzi o Stany Zjednoczone, nie zawiesili swojego standardu złota podczas I wojny światowej. Stali się krajem wierzycielskim. Szalone lata 20-te przyniosły boom gospodarczy w USA, ale UE miała problemy ze spłatą długów wobec USA, które zostały nagromadzone podczas wojny. Amerykański FED podniósł stopy procentowe, aby spowolnić inflację, co było stymulowane przez wewnętrzny wzrost gospodarczy w USA, a wkrótce potem weszliśmy w początek wielkiej depresji na przełomie lat 20-tych i 30-tych. Banki zaczęły upadać, a rządy nie mogły wydrukować wyjścia z ożywienia ze względu na standard złota. Ludzie wiedzieli i zaczęli gromadzić złoto.

Wielka Brytania jako pierwsza zrzuciła standard złota (ponownie) w 1931 r., a wkrótce potem inne kraje. Stany Zjednoczone jednak pozostawały wierne standardowi złota przez kolejne 2 lata. W 1934 Franklin D Roosevelt podpisał ustawę o rezerwie złota, zakazującą ogółowi społeczeństwa posiadania złota jako metalu monetarnego. Ludzie musieli wymieniać złoto po stałym kursie 20.67 USD/uncję. Ustawa dała prezydentowi prawo do przeprowadzenia szybkiej deprecjacji waluty poprzez nocną przecenę złota do 35 USD za uncję, czyli 40% deprecjację waluty.

Rezultat niemieckiej hiperinflacji zniszczył niemiecką klasę średnią. Zanim skutki wielkiego kryzysu dotarły do Niemiec, wzrosła nieufność ludności do przywódców, co dało początek NSDAP i Hitlerowi. I wszyscy wiemy, jak ta historia się układa. II wojna światowa

Podczas II wojny światowej Stany Zjednoczone nie zaangażowały się od razu i doświadczyły wzrostu napływu kapitału, uzbrajając sojuszników. Po drugiej wojnie światowej porozumienie z Bretton Woods z 1944 r. ustaliło, że Stany Zjednoczone będą powiązać swojego dolara ze złotem po ustalonym kursie wymiany, a inne narody powiązać swoją walutę z dolarem amerykańskim. Mieliśmy wtedy stałe kursy wymiany walut obcych.

Szybko do przodu do lat 70-tych, a Stany Zjednoczone toczyły wojnę w Wietnamie. To była kolejna kosztowna wojna, a Stany Zjednoczone zaczęły drukować walutę i rozszerzać powiązanie z dolarem. Francuzi przyłapali się na tym i wysłali pancernik do USA, żądając od USA zamiany francuskich rezerw USD na złoto. Francja wiedziała, że dolar nie był wart tyle, ile był kiedyś, i mieli już dość. Wielka Brytania również wyraziła zainteresowanie. Nixon zareagował, błyskawicznie zamykając okienko na złoto, kończąc tym samym wymienialność dolarów amerykańskich na złoto 15 sierpnia 1971 r. Tak był początek standardu waluty fiducjarnej, którą mamy dzisiaj, gdzie papierowe banknoty są niczym innym jak obietnicą, że można wymienić je za towary lub usługi. Rządy nie mają żadnych kołków ani limitów rezerw, do których mogą się stosować. Jeśli chcą więcej, drukują więcej.

Jak więc dokładnie Fiat Currency wpływa na bogatą i średnią/niską klasę?

Główne problemy z systemem monetarnym Fiata zostały już omówione w tym artykule. Ale najbardziej oczywistym problemem Fiata jest deprecjacja monetarna, która pojawia się zawsze, gdy pojawiają się kłopoty. Dodruk waluty wydrąża klasę średnią poprzez inflację, zmniejszając siłę nabywczą. Deprecjacja waluty zapewnia, że nasze oszczędności ulegną erozji. To gwarancja. Ponownie, aby podsumować, w jaki sposób drukowanie waluty powoduje inflację i jaki wpływ ma inflacja na klasę średnią, zobacz ten artykuł tutaj.

Na czym tak naprawdę chciałbym się teraz skupić, a konkretnie na tym, jak działa drukowanie waluty i jak wzbogaca bogatych. Efekt Cantillona to termin używany do opisania tego zjawiska. Wyjaśnia, że dodruk waluty powoduje nierównomierną dystrybucję dobra pieniężnego (waluty). Im bliżej jesteś punktu wstrzyknięcia waluty, tym lepiej się staniesz.

Jak więc działa drukowanie waluty? Cóż, w dawnych dobrych czasach odpalaliśmy prasę drukarską i wypluwaliśmy nowe, świeżo wybite banknoty. W dzisiejszych czasach po prostu odpalamy komputer i dodajemy kilka dodatkowych zer do oprogramowania księgowego w Fed.

Kiedy Fed tworzy nową walutę, wstrzykuje tę walutę, zwiększając rezerwy w głównych bankach (nazywają to w skrócie luzowaniem ilościowym lub luzowaniem ilościowym, dokładniej zajmę się tym procesem w nadchodzącym artykule). Banki główne to wybór „zatwierdzonych” banków (niespodzianka), które biorą udział w aukcjach obligacji skarbowych rządu pierwotnego, na których dostają pierwsze spadki na obligacje skarbowe emitowane przez rząd. FED ogłasza następnie program luzowania ilościowego (wymyślne słowo oznaczające dodruk waluty), który mówi: „Kupimy obligacje za wszelką cenę” i kupimy je od razu u tych głównych dealerów. Dlatego rząd emituje nowy dług w postaci obligacji skarbowych, banki kupują te obligacje z rezerwami, Fed drukuje walutę z powietrza i kupuje je prosto z banków, podczas gdy banki zbierają zyski z góry. To trochę za proste.

W 2020 r. FED zwiększył swoją politykę zakupu obligacji, aby rozszerzyć ją na kredyt korporacyjny, trwają debaty o tym, czy było to zgodne z konstytucją, czy nie, co jest poza moją sterówką, więc na razie to zostawimy. Do tych zakupów używali pojazdów zakupowych za pośrednictwem Blackrock.

Efekt Cantillona, jak omówiliśmy wcześniej, zakłada, że im bliżej jesteś punktu wstrzyknięcia (tj. zakupów obligacji przez FED), tym lepiej. Dlatego banki, bankierzy, dyrektorzy i akcjonariusze (głównie duże instytucje, fundusze emerytalne, państwowe fundusze majątkowe i fundusze hedgingowe) odwracają głowy i śmieją się ze swoich nowo wydrukowanych darmowych pieniędzy. Wszystko za bycie częścią systemu.

Ale… na tym się nie kończy. Banki zwykle muszą polegać na normalnych biznesowych dopływach gotówki z opłat, odsetek i operacji biznesowych i są zobowiązane do kierowania ich z powrotem do swoich rezerw w FED. Ale ponieważ FED zwiększył swoje rezerwy świeżą podażą, mogą swobodnie przenieść część tych nadwyżek na inne aktywa, takie jak akcje (akcje), obligacje korporacyjne i nieruchomości, jeszcze bardziej podsycając te bańki. A kto jest właścicielem wszystkich nieruchomości, akcji i aktywów? Bogaci ludzie to robią. I nadal odchylają głowy do tyłu i śmieją się, ponieważ ten popyt powoduje wzrost cen aktywów.

Na zwiększonym dostępie do taniego kapitału korzystają także duże korporacje, ich właściciele, kadra kierownicza i akcjonariusze. Zakupy skarbu przez Fed powodują niskie stopy procentowe, co oznacza, że firmy mogą emitować dług na niższe stopy procentowe (jest to definicja „niskiego kosztu kapitału”), a nadwyżka rezerw w systemie oznacza zwiększony popyt na ten dług (nakładając dalszą presję na obniżenie stóp procentowych). Ten dostęp do taniego kapitału oznacza, że mogą rozwijać swoją działalność, nabywać inne firmy i kupować aktywa. Tymczasem małe firmy, zmuszone do konkurowania z tymi wielkimi gigantami, nie mają takiego samego dostępu do kapitału, mają do czynienia z tradycyjnymi systemami bankowymi i płacą wyższe stopy procentowe. Jest to po prostu kolejny przykład bifurkacji, która istnieje w systemie z powodu łatwej polityki drukowania walut.

Tymczasem dla ciebie, jeśli masz szczęście, możesz zostać rzucony na dziwny test bodźca, abyś był odurzony i szczęśliwy. „Właśnie wydrukowaliśmy 2.8 biliona dolarów, ale nie martw się młody kolego, dostaniesz też błyszczący czek za 2000 dolarów”. A większość ludzi jest nieświadoma i niemądra. Ani nie zdają sobie sprawy, że wszystkie dodatkowe pieniądze mają bogaci faceci. W końcu sprzedają niektóre z tych aktywów i kupują sobie fajne gówno. Pieniądze te przechodzą w dół, zmieniają właścicieli i w końcu trafiają w inflację cen. Ale dzieje się to nieco dalej i raportuje o Core CPI, który nie zawiera rzeczy, których potrzebujesz do przetrwania (znowu zobacz mój artykuł o inflacji). Ale twoje zarobki nie nadrabiają zaległości przez jakiś czas, a ty w międzyczasie zostajesz przerąbany. Brzmi dobrze, hej?

Dzisiejsza bankowość z rezerwą cząstkową

Wróćmy teraz do bankowości z rezerwą cząstkową. System bankowy oparty na rezerwie cząstkowej jest w dużej mierze winny ogromnej bańki kredytowej, w której obecnie się znajdujemy. Omówiłem, jak powstała bankowość z rezerwą cząstkową, kiedy banki pożyczały więcej złota niż miały rezerwy. Rządy odnotowały wzrost aktywności gospodarczej, który nastąpił dzięki większej ilości pieniądza w obiegu. W końcu wydatki jednej osoby są dochodami innej osoby. Więc nie tylko przymykali na to oko, ale też do tego zachęcali.

Kiedy przyjrzymy się temu systemowi, ich waluty nadal były zabezpieczone złotem jako ich rezerwami. Ich rezerwy nadal były twardymi pieniędzmi. Był przynajmniej wspierany przez magazyn wartości. W dzisiejszym systemie bankowym z rezerwą cząstkową tworzymy bańki kredytowe z niczego z rezerwami z banknotów waluty, które są tworzone z niczego!!! Waluta nie jest zabezpieczona, a rezerwy nie są zabezpieczone. To nic².

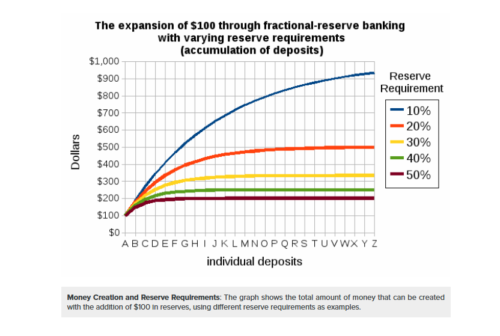

Historycznie ta „rezerwa” miała być utrzymywana na poziomie około 10%. Jeśli 100 dolarów zostanie zdeponowanych w banku, muszą zatrzymać tylko 10 dolarów w rezerwach, a pozostałe 90 dolarów pożyczyć. Te 90 dolarów jest następnie zdeponowane, a 10% z nich jest trzymane jako rezerwy (9 dolarów), a pozostałe 81 dolarów jest ponownie pożyczane. Czy widzisz, dokąd z tym zmierzam? W przypadku bankowej rezerwy cząstkowej depozyt w wysokości 100 USD może zamienić się w prawie 1000 USD pożyczki (rysunek 7). Tak więc nie tylko banki centralne tworzą walutę, ale także normalne banki teoretycznie tworzą walutę za pomocą kredytu. Stąd pochodzą nasze zapasy pieniędzy M1 i M2, jak omówiliśmy wcześniej w tym artykule.

Rysunek 7. W jaki sposób zmienia się depozyt w wysokości 100 USD przy przeliczeniu na rezerwy. Źródło: https://courses.lumenlearning.com/boundless-economics/chapter/creating-money/

Wygląda na to, że po prostu narzucam wam kolejne złe wiadomości, naprawdę chciałbym, żeby tak nie było, ale jeśli pomyśleliśmy, że usłyszeliśmy wystarczająco dużo…….Jeszcze nie skończyłem, przepraszam. Ta „idealna” wartość 10% rezerwy bankowej, o której przed chwilą mówiłem, jest to „idealna” liczba, której starają się trzymać. Ale w 2020 r. Fed zniósł wymóg, aby banki w ogóle utrzymywały jakiekolwiek rezerwy. Zgadza się. Wymóg rezerwy cząstkowej wynosi 0% od czerwca 2021 r. W przypadku dylematu euro-dolar, w którym banki poza Stanami Zjednoczonymi tworzą własne pożyczki denominowane w USD w zamian za własne rezerwy cząstkowe, nie można powiedzieć, jak duża jest ta bańka jest.

Kto ciągnie struny?

Więc kto podejmuje decyzje o tym, czy/kiedy/ile waluty drukują? Powiedziałem już „Fed”. Ale kim oni są? Rezerwa Federalna została utworzona na mocy Ustawy o Rezerwie Federalnej z 1913 roku. Rezerwa Federalna została utworzona przez jednych z najbogatszych i najpotężniejszych ludzi na świecie. Jeśli wygooglujesz „kto jest właścicielem Fedu, możesz znaleźć całkiem interesujące artykuły o tym, że Fed jest prywatną instytucją. Nie wiem, czy to prawda, i wolę trzymać się faktów i historycznych zapisów. To jedna z tych „rzeczy, które sprawiają, że idziesz hmmmm”. Wiadomo jednak, że FED jest niezależny od rządu. Członkowie Fed są niewybieralnymi urzędnikami. Organizują polityki, które mają pomóc w czasach napięć gospodarczych. Nie można jednak argumentować, że ich polityka skutkuje interwencjami rynkowymi (żegnaj wolne i otwarte rynki, żegnaj odkrycie cen), które skutkują efektem Cantillona i prowadzą do polityki, która czyni biednych biedniejszymi i wydrąża klasę średnią.

Rysunek 6: Meyer Amschel Rothschild

Przynieś to do domu

Ten artykuł był o wiele dłuższy niż bym chciał i nie jest jeszcze do końca skończony. Uważałem, że temat uzasadnia przyzwoitą próbę wyjaśnienia systemu, a nawet w tym przypadku obawiam się, że nie udało mi się go skutecznie wyjaśnić.

Mam nadzieję, że jedna rzecz, która była oczywista, to fakt, że system pieniądza fiducjarnego jest po prostu skomplikowanym schematem Ponziego, który ma na próżno próbować utrzymać kruchy i upadający system. Wiele z tego, co się dzieje, jest poza moją kontrolą i staram się nie spędzać zbyt wiele czasu na tym. Mogę wpływać tylko na to, co znajduje się w mojej strefie wpływów i moim kręgu kompetencji. To, co jest pod moją kontrolą, to dalsze pisanie takich artykułów, aby dzielić się nimi z rodziną i przyjaciółmi oraz robić wszystko, co w mojej mocy dla siebie i mojej rodziny, aby uchronić się przed skutkami tych działań. Najlepszym sposobem, w jaki wiem, jak się chronić, jest przyjęcie standardu twardych pieniędzy dla mojej rodziny i dla mnie.

Złoto, srebro i Bitcoin.

Piszę te artykuły z zamiarem edukacji moich przyjaciół i rodziny na temat twardych pieniędzy, a konkretnie Bitcoina. W każdym artykule przedstawię koncepcję i wyjaśnię, jak bitcoin to naprawia. W tym artykule skupię się na niedostatku bitcoinów. To, co sprawia, że twarde pieniądze są twardymi pieniędzmi, to niedobór. Dokładne przeciwieństwo tego, co widzieliśmy w standardzie Fiata. Każda pojedyncza waluta fiducjarna w historii zawiodła (przed naszym obecnym standardem fiducjarnym). 100% z nich. Każdy jeden. Dlaczego jesteśmy tak naiwni, by sądzić, że ten (i wszystkie inne, NZD, AUD, CAD, GB EUR) też nie zawiedzie. Z tego, co zbadałem, zawiedzie, to tylko kwestia czasu, a ja po prostu nie chcę być złapany w środku.

Dlaczego Bitcoin jest lepszy niż Fiat?

Jak rozmawialiśmy z Goldem, Bitcoin jest rzadkością. Jest nie tylko rzadki, ale także skończony. Oznacza to, że wiemy dokładnie, ile bitcoinów kiedykolwiek będzie…. 21,000,000 18,738,568.75 20 BTC. Możemy również zobaczyć dokładnie, ile jest w obiegu w tym momencie (33 19 06 w dokładnym czasie pisania o 2021:2140 AEST XNUMX/XNUMX/XNUMX). W przypadku Bitcoin istnieje zaplanowane i ciągłe obniżanie stopy inflacji (co z czasem czyni z niego walutę deflacyjną). Znając ten ustalony harmonogram, możemy obliczyć, że ostatni bitcoin nie zostanie wydobyty do (w przybliżeniu) roku XNUMX. Tak więc w przeciwieństwie do złota i innych aktywów, które kiedykolwiek istniały, wiemy dokładnie, ile jest w obiegu w dowolnym momencie. To potężna funkcja bitcoina.

Bitcoin jest zbudowany na rozproszonym oprogramowaniu i rozproszonej księdze. Systemy komputerowe uruchamiają oprogramowanie i dołączają do systemu konsensusu, w którym wszyscy zgadzają się na te same zasady w ramach tego oprogramowania. Jedną z tych zasad, która jest egzekwowana i zaciekle broniona, jest maksymalny limit podaży wynoszący 21,000,000 51 10,000 BTC. Gdyby zły aktor spróbował zmienić kod open source i zmienić liczbę BTC w obiegu, węzły (komputery uruchamiające kod) po prostu odrzuciłyby to jako prawidłową zmianę i kontynuowałyby działanie swojej wersji prawdy. Potrzebujesz ponad XNUMX% węzłów, aby zgodzić się na zmianę, a przy XNUMX XNUMX węzłów rozmieszczonych geograficznie na całym świecie jest to prawie niemożliwe. Czemu? Ponieważ zmiana hard capa bitcoina zmieniłaby główne tezy inwestycyjne bitcoina. niektóre z nich to jego ostateczny niedobór i zdolność protokołów do wytrzymania zmian (poprzez koncentrację górników i węzłów). Gdyby to kiedykolwiek zostało złamane, cena bitcoina spadłaby do prawie zera, a operatorzy węzłów i górnicy zasiadaliby na bezwartościowych saldach bitcoinów, więc istnieje przytłaczająca teoretyczna zachęta finansowa dla górników i węzłów do utrzymania status quo i kontynuowania obrony protokół.

„Ale Bitcoin to nic!”

Jednym z największych argumentów, jakie słyszę od ludzi, jest to, że Bitcoin jest niczym. Nie jest fizyczny, nie możesz go trzymać w dłoni, więc nie jest cenny. Rozumiem, jak ludzie dochodzą do tego wniosku. Żyje w systemie komputerowym (właściwie wiele tysięcy systemów komputerowych) i istnieje w postaci jedynek i zer. Nie możesz go stopić i nosić na szyi. Jednak prawie wszystkie osoby, które przedstawiają ten argument, nie mają pojęcia, jak działa ich system waluty fiducjarnej. Nie wiedzą, że ich waluta fiducjarna istnieje w niewielkim procencie fizycznej postaci i że reszta systemu również istnieje w jedynkach i zerach. Kiedy przedstawię, jak działa system walutowy, minimalne rezerwy, kredyt (wymyślona waluta wymyślona przez banki) i fakt, że gdybyśmy wszyscy mieli pójść do bankomatu i wyjąć wszystkie nasze pieniądze ze wszystkich naszych kont, mniej niż 1% z nas byłoby w stanie to zrobić przed całkowitym upadkiem systemu bankowego…..zwykle, gdy zostanie to podkreślone jako porównanie, grosz w końcu spada.

Jednak główna różnica między walutą fiat a bitcoinem polega na tym, że mogę dokładnie powiedzieć, ile jest w obiegu. Możemy również zobaczyć, które adresy trzymają saldo (chociaż nie możemy powiedzieć, kto jest ich właścicielem). Spróbuj to zrobić z Fiatem Currency. Bitcoin jest zbudowany na otwartej, weryfikowalnej i rozproszonej księdze. Każdy, kto ma przeglądarkę, może przesłuchać blockchain i zobaczyć każdą transakcję (znowu nie, kto wysłał co do kogo, ale że transakcja miała miejsce) i zobaczyć, ile bitcoinów jest w obiegu. Czy możemy to zrobić z USD, jenem japońskim, euro lub dolarem australijskim? Trzymając bitcoin, możesz obliczyć dokładny procent całkowitej podaży, którą posiadasz, oraz dokładny procent całkowitej podaży, która kiedykolwiek będzie istnieć. Nie, nie możesz go stopić i zrobić błyszczącego naszyjnika, ale to jest era cyfrowa i potrzebujemy cyfrowych pieniędzy. Bitcoin to cyfrowe pieniądze. To tylko jedna z wielu korzyści, jakie bitcoin ma nad pieniędzmi fiducjarnymi, ale bez wątpienia jest to jedna z najważniejszych.

Bitcoin jest prawnym środkiem płatniczym — bankowość niebankowa

Jako przykład tego, jak bitcoin konkuruje z systemem fiducjarnym…. Salwador w czerwcu 2021 r. ogłosił, że przyjmuje bitcoin jako prawny środek płatniczy. Salwador nie ma własnej waluty. Polegają na dolarze amerykańskim w handlu, rezerwach i dochodach. Salwadorczycy są poddawani deprecjacji monetarnej przez amerykański druk (jak każdy, kto posiada USD), ale w przeciwieństwie do obywateli USA nie otrzymują czeków stymulujących. Szacuje się, że 30% PKB Salwadoru pochodzi z przekazów pieniężnych. Salwadorczycy emigrują do Stanów Zjednoczonych (i za granicę), aby zarobić USD i wysłać je z powrotem do swoich rodzin w przekazach pieniężnych. Western Union jest właścicielem monopolu na szyny transferowe tych przekazów i będzie pobierać opłatę w wysokości 20–30 USD za transakcję 100 USD. To 20-30% podatek tylko za „przywilej” wysyłania swoim bliskim jakiejś waluty. Niektórzy Salwadorczycy muszą godzinami podróżować autobusem, aby dotrzeć do najbliższego Western Union, tylko po to, by spotkać się z gangami, które spotykają się, domagając się odebrania łupu, zanim podróżnik będzie mógł odejść.

Ponad 70% Salwadorczyków nie posiada konta bankowego, co oznacza, że nie mają dostępu do banków i polegają na gotówce. Bitcoin bankuje niebankowych. Większość światowej populacji ma teraz dostęp do telefonów komórkowych, Bitcoin i Lightning Network (druga warstwa płatności bitcoina, uważam, że Visa/Mastercard) pozwalają na natychmiastowy wjazd do Salwadoru przy niezwykle niskich kosztach transakcji (ułamek centa). za transakcję). Bitcoin zmienia życie zubożałych narodów. Możesz pomyśleć „och, wielka sprawa, to tylko Salwador”. Zastanów się jednak nad implikacjami dla systemu fiat. Mamy pierwszy naród, który uznał bitcoin za prawny środek płatniczy. To już nie są pieniądze do gry w Internecie. W Paragwaju, Panamie i Tonga politycy sygnalizują, że wkrótce pójdą w ich ślady. Narody i ich obywatele, którzy doświadczyli hiperinflacyjnych walut, wiedzą, jakie spustoszenie powoduje bogactwo ludzi. Oszczędności życiowe zostały zniszczone przez nieodpowiedzialne drukowanie waluty. Nie rozumiemy znaczenia (jeszcze) na Zachodzie, ponieważ dorastaliśmy w uprzywilejowanych krajach z solidnymi walutami (w porównaniu).

Bitcoin jest najlepszym instrumentem na okaziciela. Noś ze sobą całe bogactwo netto wszędzie.

Kraje, które doświadczyły problemów walutowych, często powstrzymują ucieczkę kapitału. Powstrzymują swoich obywateli przed przekraczaniem granic z ich bogactwem. Nie możesz uciec na pokład samolotu z kilkoma tysiącami dolarów przypiętymi do ciała. Jednak wszystko, czego potrzebujesz, to twoja pamięć, aby przenieść całe swoje bogactwo za pomocą bitcoina. Zapamiętywanie w pamięci sekwencji 24 słów pozwala przekroczyć granice z całym majątkiem netto. Potencjalnie mogą to być miliardy dolarów. Po drugiej stronie wystarczy dostęp do komputera lub telefonu komórkowego. Oczywiście istnieją lepsze sposoby zarządzania i przechowywania bitcoinów niż poleganie na pamięci (proszę nie przerażać się tym przykładem). Straciłbym już 50 razy bitcoina, gdyby to był jedyny sposób. To po prostu ilustruje siłę tego, co bitcoin może zrobić i dlaczego jest masowo przyjmowany w krajach takich jak te.

Bitcoin jest lepszy w byciu złotem niż złoto.

Niezdolność złota do łatwego przemieszczania w dużych ilościach jest jednym z powodów, dla których standard złota zawiódł. W miarę jak świat stawał się coraz bardziej zglobalizowany, wzrastał import/eksport między narodami. Osadnictwo w złocie stało się drogie, powolne i kłopotliwe. A gdybyś nie potrzebował waluty kraju dłużników, osiedliłbyś się w złocie. Gdyby Francja musiała wyrównać deficyt importowy z Japonią, musiałaby gromadzić, liczyć, ważyć, pakować, wysyłać i chronić swoje złoto do miejsca przeznaczenia. W zależności od poziomu zaufania Japonii do Francji, muszą je policzyć, zważyć, spróbować lub przetopić, aby sprawdzić, czy są czyste. Wszystko to jest niezwykle drogie i może zająć od 6 do 12 miesięcy. Skarby zazwyczaj nie lubią przenosić złota. Wierzcie lub nie, ale obchodzenie się ze złotem może faktycznie je nosić i z czasem zmniejszać wagę (choć bardzo małe przyrosty na raz). W przypadku bitcoina rozliczenia między krajami można przeprowadzić w ciągu kilku minut dla dowolnej kwoty wartości, z weryfikacją ukończoną po kilku blokach (zazwyczaj 6 bloków jest uważane za potwierdzony okres weryfikacji, który wynosi ~60 minut, chociaż transakcję można zobaczyć po 10 minutach). Można to zrobić za kilka $$ $ (w zależności od ruchu sieciowego w warstwie bazowej bitcoin). Na przykład Francja może wysłać do Japonii 10,000,000,000 6.46 22 2021 bitcoinów za opłatą transakcyjną XNUMX USD (przy użyciu dzisiejszej ceny z XNUMX czerwca XNUMX r., źródło: https://ycharts.com/indicators/bitcoin_average_transaction_fee), a transakcja ta zostanie potwierdzona i nieodwracalna w ciągu godziny .

Wniosek

Bitcoin szybko staje się idealnym magazynem wartości, a jego użyteczność, wykorzystanie i przyjęcie gwałtownie wzrasta. Fundusze hedgingowe, fundusze emerytalne, państwowe fundusze majątkowe, a nawet narody zaczynają przyjmować bitcoin jako procent swoich ram inwestycyjnych. Mamy szansę na prowadzenie dużych pieniędzy, przyjmując własne standardy bitcoin dla naszych gospodarstw domowych. Używaj bitcoina jak konta oszczędnościowego. Możesz zacząć od 5c, to nie ma znaczenia. Po prostu zacznij oszczędzać.

Aby zobaczyć, w jaki sposób można łatwo i tanio zamienić walutę na twarde pieniądze, takie jak bitcoin (za jedyne 10 USD), przewiń do końca mojego artykułu o inflacji. Przeczytaj sekcję pod koniec o korzyściach z uśredniania kosztów w dolarach.

Mam nadzieję, że w tym artykule udało mi się naświetlić problemy związane z Fiat Currency i wyjaśnić, dlaczego bitcoin lepiej służy jako pieniądz dla Ciebie i Twojej rodziny. Gorąco zachęcam do przeczytania powyższego artykułu, w którym zajmujemy się kwestiami takimi jak zmienność i jak możesz z tego skorzystać.

Dziękuje za przeczytanie

Daz Bea

Świetna treść. Bardzo doceniane.

W każdej chwili Greg. Dziękujemy za poświęcenie czasu na zapoznanie się z kursem 🙂

„USA nie zaangażowały się od razu”. Myślę, że miałeś na myśli „od razu” zamiast „od razu”

Cześć Michał,

Dzięki za opinie. Jestem Australijczykiem i pierwotnie został napisany dla moich przyjaciół i rodziny. Od razu jest częścią naszego języka ojczystego tutaj, na dole. Wśród wielu innych dziwnych niuansów językowych.

Daz

Świetne rzeczy! Chcę użyć tego w mojej klasie w liceum. Czy możesz usunąć przekleństwa i WTF?

Dziękuję bardzo za wspaniałą opinię Michael. Zachęcamy do kopiowania i wklejania tej zawartości oraz wprowadzania tych zmian i rozpowszechniania ich w razie potrzeby. To świetna opinia, którą będziemy brać pod uwagę w przyszłości. Ponownie, kiedy ten utwór został pierwotnie napisany, był przeznaczony dla około 5 osób. Nie wiedzieliśmy, że będzie to część szerszej platformy edukacyjnej.

Pracujemy nad szkolnym programem nauczania dla naszego kursu, który może Cię zainteresować. Zaufaj nam, będzie to znacznie bardziej dopasowane do odbiorców szkolnych.

Dziękujemy za kontakt

Daz

Hej Michael,

Pomyślałem, że dodam do tego, co powiedział Daz w sprawie szkolnego programu nauczania. Obecnie jesteśmy w trakcie przekształcania tego kursu w slajdy, plany lekcji i zajęcia dla nauczycieli. Chętnie podzielę się tym, nad czym pracujemy, jeśli masz jakieś uwagi. Zawsze chętny do zaangażowania nauczycieli. Jeśli tak, wyślij mi e-maila na adres sebbunney@gmail.com

Miłego weekendu!

Seb

Hej Seb, po pierwsze kocham całą zawartość i podobał mi się pierwszy moduł!

Mam głupie/głupie pytanie: Na rysunku 4 jest to wykres przedstawiający wartość jednego dolara amerykańskiego… a dzisiaj (2020) pokazuje wartość 1 dolara… według wartości nominalnej, która wydaje się poprawna i logiczna. Czy możesz wyjaśnić, dlaczego tak nie jest?

Hej Mitchell!

Znowu świetne pytanie. Właśnie odpowiedziałem na twoje pytanie na kursie, mam nadzieję, że to pomoże. Jeśli chodzi o ten, 1 USD dzisiaj zawsze kupi 1 USD towarów/usług, jednak jeśli spojrzymy wstecz na historię, można zauważyć, że w 1910 r. 1 USD kupiłby równowartość 26.14 USD towarów/usług w dzisiejszych dolarach. Na przykład burger w 1910 r. mógł kosztować 0.30 USD, ten sam burger dzisiaj kosztuje 7.84 USD (0.30 USD * 26.14 jako 1 26.14 zakup 1920 razy więcej rzeczy w 1 r.). Siła nabywcza naszego XNUMX dolara spadła… znacznie. To pomaga?