✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Treasury Market Temperatur

- Supplementary Leverage Ratio (SLR)

- Kort papper pivot

- Byt ut kort papper mot lång

- Utländska swappar och en dos verklighet

Inspirerande tweet:

DEN amerikanska statskassan har frågat STORBANKERNA OM DEN SKA KÖPA TILLBAKA NÅGRA AMERIKANSKA STATSOBLIGATIONER FÖR ATT FÖRBÄTTRA MARKNADENS LIKVIDITET.

— Breaking Market News ⚡️ (@financialjuice) Oktober 14, 2022

Det har pratats mycket nyligen om den amerikanska finansmarknaden och dess allmänna hälsa, särskilt efter att ha sett en utvecklad marknad som Storbritannien vackla under de senaste veckorna. Frågan är om volatilitet på UST-marknaden kan leda till liknande problem? Och vad kan Fed och finansministeriet själva göra för att förhindra att detta händer?

Låt oss bryta ner det snabbt och enkelt, som alltid, här idag, eller hur?

🤒 Treasury Market Temperatur

Först och främst, låt oss ta en titt på hur den amerikanska finansmarknaden agerar nyligen, du vet, ta dess temperatur.

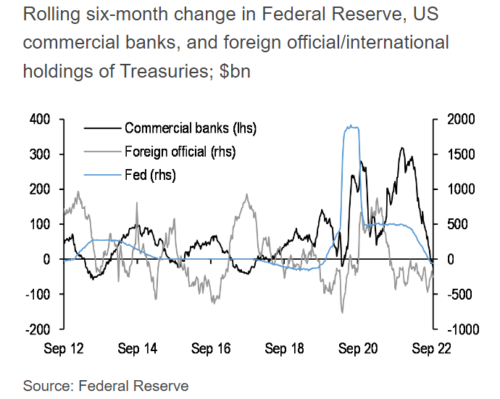

Det finns några saker vi tittar på när vi ska bestämma hälsan på finansmarknaden, en av dem är den övergripande efterfrågan från USTs globalt. Med utländska statliga köpare blekna och stora innehavare som Ryssland, Japan och Kina som aktivt säljer USTs av olika anledningar i år, vet vi att den utländska efterfrågan är nere.

Men det är inte bara utländska köpare som har slocknat från att bjuda, det är också affärsbanker, och sedan de har börjat genomföra kvantitativ åtstramning (QT), har Fed själv slutat köpa USTs och har blivit en nettosäljare.

Här är resultatet av att efterfrågan torkat ut:

Källa: JP Morgan via Bloomberg

Så när vi tittar på själva UST-auktionerna är det ingen överraskning att de har varit mindre än fantastiska. Den senaste benchmark 10-åriga UST-auktionen hölls förra veckan, och resultaten, även om de inte var hemska, var inte direkt bra. Kort sagt, den slutliga efterfrågan och prissättningen av dem var mindre än idealisk, med ännu en auktion, den sjätte i ordningen.

Om du vill ha en djupare förståelse av auktionsprocessen och mätvärdena, täckte ett nyligen utgåva av The Informationist detta och mer. Du kan hitta den här..

Därefter kan vi börja titta på själva den öppna marknaden, där vår största oro är bokdjupet (antalet och dollarbeloppet för bud och erbjudanden över och under marknadspriset).

Som du kan se här visar Bloomberg Liquidity Index att likviditeten har minskat stadigt under loppet av detta år (högre siffra = sämre).

Detta matas naturligtvis in i nästa mått: volatilitet.

Volatilitet innebär också brist på marknadsdjup och försvagade bud och erbjudanden. Med andra ord betyder en mindre likvid marknad färre köpare och säljare med lägre efterfrågan. Detta kan bli särskilt problematiskt vid marknadschocker, där det helt enkelt inte finns tillräckligt med likviditet för att suga upp en storsäljare.

Ett sätt vi kan mäta volatiliteten är med MOVE Index (ICE Bank of America US Bond Market Option Volatility Estimate Index).

Ett högre volatilitetstal är sämre här, och du kan se den direkta korrelationen mellan likviditet och volatilitet, om du jämför de två diagrammen.

Om du gör det kan du också se att vi närmar oss likviditets- och volatilitetsmått som vi inte har sett sedan den pandemiska marknadschocken började i mars 2020.

Faktum är att Goldman Sachs strateger denna vecka varnade för det någon volatilitet chock kommer att leda till en ytterligare försämring av marknadens likviditet, något som globala centralbanker sannolikt inte kommer att tolerera...med ett djup på marknaden på flera ställen nära dess värsta nivåerna på fem år.

Sammanfattningsvis finns det en växande rädsla för den amerikanska finansmarknadens illikviditet och oro för behovet av någon form av Fed eller finansministeriets intervention.

Så vad kan dessa ingripanden vara, och hur skulle de bidra till att ge den välbehövliga likviditeten på UST-marknaden?

Låt oss gå igenom dessa snabbt, eftersom du sannolikt kommer att höra om en eller flera av dessa under de kommande månaderna.

💪 Kompletterande hävstångskvot (SLR)

Supplementary Leverage Ratio, eller allmänt känd som SLR, introducerades av Baselkommittén 2010.

Som referens: Baselkommittén för banktillsyn (BCBS) är en kommitté av banktillsynsmyndigheter som inrättades av centralbankschefer i gruppen av tio länder 1974.

För att undvika att bli för teknisk här, är SLR i grunden ett riskmått från den stora finanskrisen menat att begränsa banker från att ta för mycket hävstång. Men åtgärden skapar utmaningar för bankerna på grund av dess begränsningar.

Se, SLR jämför en banks eget kapital med värdet på dess tillgångar utan hänsyn till den underliggande risken för dessa tillgångar. Så, en bank som ökar sina innehav av lågrisktillgångar som USTs eller till och med kontanter, ser en ökning av sitt erforderliga kapital under SLR.

Detta innebär att alla tillgångar som innehas av en bank omfattas av samma kapitalkrav oavsett deras risk. Och om en bank tar emot kundinsättningar och sedan håller dem i kassareserver eller investerar dem i USTs, påverkas deras SLR negativt.

Därav bristen på efterfrågan från affärsbanker på amerikanska statsobligationer.

Som en fix till detta kan Fed justera kraven och definitionerna för att göra det möjligt för banker att köpa och hålla USTs utan att påverka deras SLR negativt, eller så kan Fed justera SLR-riskdefinitionerna för att ta hänsyn till dem som lägre risk.

Detta enkla drag kan öppna upp för biljoner dollar i efterfrågan på UST:er enbart inom affärsbankerna. Vi vet detta eftersom banker för närvarande sätter in över $2.3T extra kontanter i det omvända repofönstret varje natt. Justering av SLR kan öppna detta kapital för UST-efterfrågan istället.

Mer efterfrågan är lika med mer likviditet och mer likviditet är lika med en starkare finansmarknad.

🤩 Kort papperstapp

En annan sak som regeringen skulle kunna göra, den här gången på den amerikanska finansministerns sida, är att börja ge ut kortare papper i auktioner i stället för längre löptider. Genom att auktionera ut statsskuldväxlar istället för längre daterade statsobligationer kan statsobligationer locka banker att använda en del av det överskottskapital som skvalpar runt på den omvända repomarknaden för en något högre ränta som erbjuds av statsskuldväxlar istället.

Detta verkar vara ytterst vettigt, eftersom statskassan har ett ganska pågående underskottsproblem och genom att ge ut kortare papper kan de se till att refinansiera det till lägre räntor istället för att ha långtidslånga höga räntebetalningar på sina böcker.

Detta kräver naturligtvis ingen lagstiftning eller Baselkommitténs godkännanden, bara en intern justering av auktionspolicyn och aktiviteten för statskassan. Jag skulle faktiskt förvänta mig att detta skulle vara ett första drag från Fed, med eller utan formellt tillkännagivande.

😉 Byt ut kort papper mot lång

Som det hänvisas till i Tweeten ovan är ett drag som det amerikanska finansdepartementet skulle kunna göra – och enligt uppgift överväger – att köpa statsobligationer från affärsbanker. För att göra detta skulle de enligt uppgift sälja samma bankers korttidspapper, eller statsskuldväxlar, för att betala för utbytet.

Men varför skulle de göra detta, och hur hjälper det?

I huvudsak är de obligationer de diskuterar att köpa kända som off-the-run, vilket betyder att de är äldre och mindre likvida emissioner. Genom att tillföra kapital i det mer likvida och kortare papperet kan statskassan hjälpa den totala marknadens likviditet.

Detta kan också hjälpa till att öppna dörren för Fed att gå in på den öppna marknaden och sälja några obligationer från sin egen balansräkning i deras QT-program, även om det återstår att se.

När Fed försöker dra bort USTs från sin egen balansräkning har de ännu ett verktyg i den penningpolitiska kistan att använda för att hjälpa till att säkerställa likviditeten på finansmarknaden.

Liquidity Swap Lines.

🤫 Utländska swappar och en dos verklighet

Ett annat sätt som Fed kan hjälpa till med att tillhandahålla likviditet är indirekt genom det som kallas ett likviditetsswapavtal, eller helt enkelt swap-linjer. Dessa är i grunden avtal mellan Fed och andra centralbanker om att låna USD när de behöver dem.

Genom att ha sådana här öppna lånefaciliteter kan Fed förhindra främmande länders behov från att sälja amerikanska statsobligationer för att samla in pengar. Närmare bestämt USD. Det är ett fast och klart sätt för centralbanker att låna kontanter mot sina innehav av amerikanska statsobligationer.

På så sätt, istället för att sälja dem på den öppna marknaden, kan de helt enkelt låna USD och betala tillbaka raden senare. Ännu ett sätt kan Fed säkerställa fortsatt likviditet.

Så, här är slutsatsen. Även om den amerikanska finansmarknaden kan visa tecken på stress eller volatilitet från lägre likviditet, finns det fortfarande ett antal sätt som Fed och finansdepartementet själva kan hjälpa till att upprätthålla en ordnad marknad på.

Eftersom den amerikanska statsobligationen fortfarande är den primära globala reservtillgången finns det många aktörer som har incitament att arbeta med Fed för att säkerställa att likviditeten förblir tillsammans med stabilitet.

Så även om $2.3T i omvända repokontanter sugs upp, statskassan byter ut långa papper mot korta och pivoterar för att ge ut korta papper, swaplinjer är öppna och förbrukade, och finansmarknaden börjar vackla, finns det med största sannolikhet andra kreativa sätt som Fed och Treasury kan arbeta med affärsbanker och utländska köpare för att säkerställa att UST-marknaden förblir likvid och välordnad.

För även om det är en chans som inte är noll att den amerikanska finansmarknaden helt går sönder, om den gör det, betyder det att hela det globala statsskuldssystemet i slutändan skulle vara insolvent och kollapsa tillsammans med det.

Något praktiskt taget ingen utvecklad marknad vill se.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om finansmarknaden och hur Fed kan säkerställa att den förblir likvid och välordnad.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

Tack igen och prata snart!

✌️James