✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är smala pengar?

- Vad är Broad Money?

- Gräver i M2

- Förutspår M2 (Läs: Orsak) inflation?

Inspirerande tweet:

Dagens höga inflation härrör från de extraordinära post-COVID federala regeringsunderskotten och Fed:s monetarisering av den skulden, som såg extrem penningmängdstillväxt under 2020 och 2021. Idag har manuset vänt, och M2 ser nu en av sina kraftigaste inbromsningar NÅGONSIN. pic.twitter.com/DTETRXqLt0

— Steven Anastasiou (@steveanastasiou) November 23, 2022

Med till synes hela världen fokuserad på inflation och orsakerna till den, kan det finnas ett otroligt enkelt svar på alla frågor om dess orsaker och ursprung. Som Steven Anastasiou påpekar här ser vi en kraftig nedgång i M2-expansionen i år, och detta kan spela en stor roll för att tämja inflationen snart.

Men vad är egentligen M2, och vad har det med inflation att göra?

Låt oss gräva i pengar enkelt och smidigt och få svar på dessa frågor idag!

🤏 Vad är Narrow Money?

För att förstå pengar och tillgång måste vi först förstå de olika typerna av pengar och deras definitioner. Vi kommer att fokusera på amerikanska definitioner och amerikanska dollar penningmängd för idag.

I den mest restriktiva delen av penningmängdsmåtten har vi vad som kallas smala pengar, eller M0 ('em-noll'). Detta inkluderar endast sedlar i omlopp och kontanter som hålls i reserv av banker. Därför kallas M0 ofta för den monetära basen.

Går vi upp ett snäpp har vi det som kallas M1.

M1 inkluderar alla M0 plus anfordringsinsättningar, såväl som alla utestående resecheckar. Anfordransinsättningar är helt enkelt likvida insättningar på bankkonton som kan tas ut av en kund när som helst, det vill säga kundkontroll och omedelbart tillgängliga (anfordran) sparkonton.

Vänta, kanske du säger, har banker alla dessa kontanter i kassaskåpet? Redo för uttag?

Svaret är nej. Dessa pengar redovisas digitalt i bråkreservsystemet. Om du vill förstå det bättre, täckte vi fraktionerad reservbankverksamhet i ett färskt informationsbrev, och du kan ta reda på mer om det här..

TL;DR: Banker har inte alla dina kontanter i sina valv. De använder riskanalys för att bestämma hastigheten på kapital och kontanter inom deras system och uppskatta hur mycket som behöver finnas tillgängligt på olika filialer etc. i frånvaro av en run på banken.

Resten är bara 0:or och 1:or på en digital reskontra som de behåller.

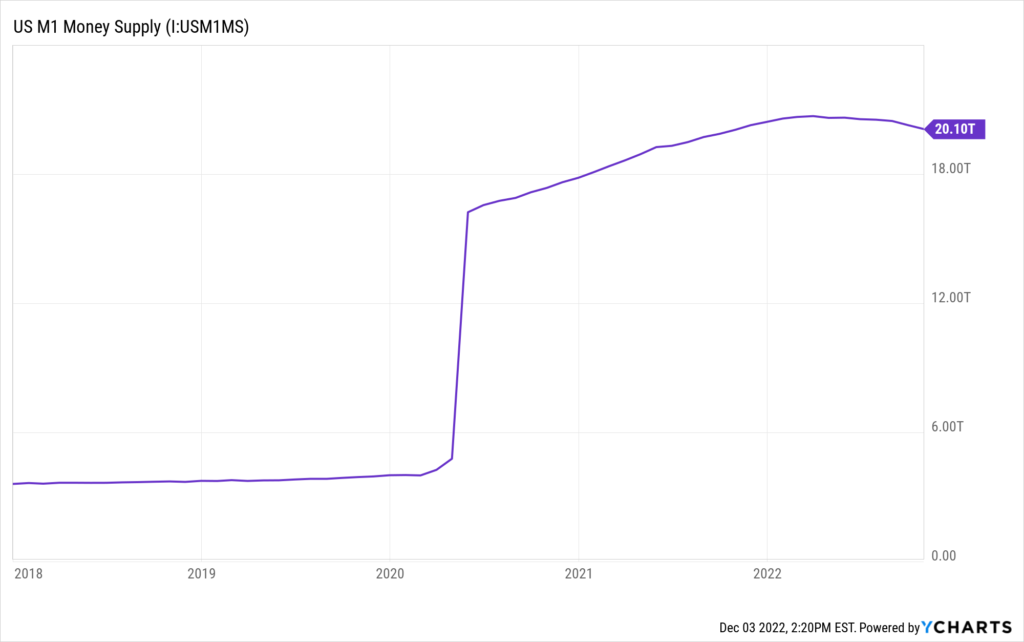

I alla fall inkluderar M1 dessa digitala kontanter som kan tas ut (inklusive dessa resecheckar), men stannar där. Därför kallas M1 ofta för smala pengar.

Här är hur mycket M1 finns där ute i amerikanska dollar:

🖖 Vad är breda pengar?

Om vi flyttar ut vårt räckvidd lite, inkluderar breda pengar allt M1 och mer och kan definieras som M2, och här i USA, M3.

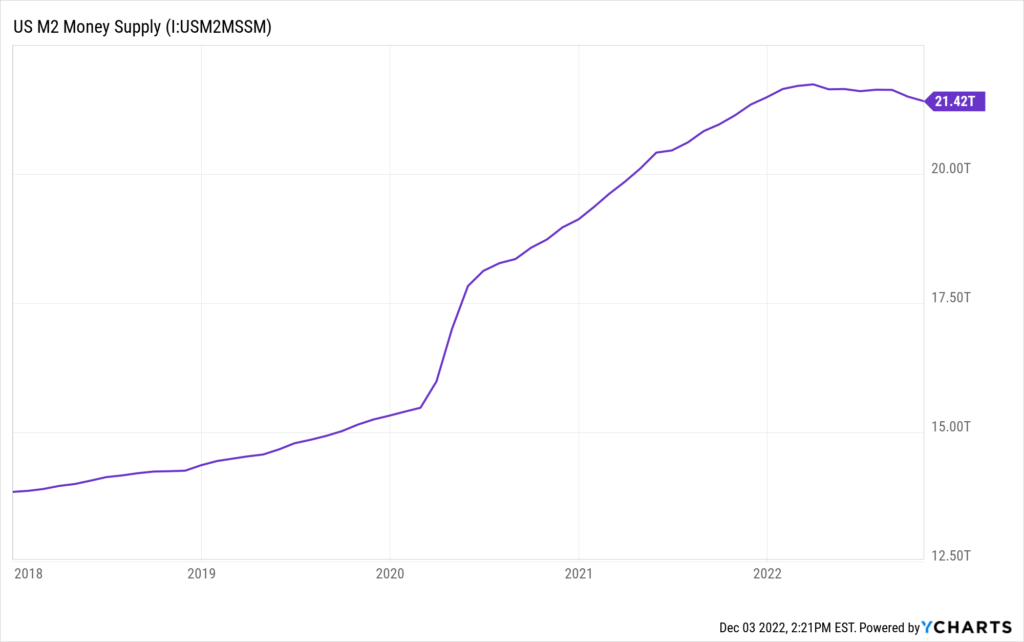

M2 inkluderar alla insättningar av M1 plus penningmarknadssparande, små tidsbegränsade insättningar under 100,000 2 USD och andelar i penningmarknadsfonder. Med andra ord inkluderar MXNUMX alla pengar som finns på konton med likvida medel, likvida och illikvida.

Om du expanderar till M2, här är beloppet i USD där ute idag:

Om vi utökar omfattningen ytterligare kommer vi till M3, eller vad som ofta kallas nära pengar. Detta inkluderar hela M2 plus större tidsbundna insättningar, institutionella penningmarknadsinnehav, kortsiktiga återköpsavtal (dvs repor) och andra stora likvida tillgångar.

M3, eller nära pengar, är inte lika likvid som M1 eller M2, och anses vara en återspegling av innehav av pengar på institutionell nivå. Eftersom dessa är mindre likvida former av pengar, är M2 och M3 mer ett mått på pengar som hålls som ett värdeförråd snarare än ett utbyte.

Federal Reserve upphörde med att publicera uppskattningar av M3-tillgången från och med 2006.

Intressant, ja. Påståendet här är att kostnaden för att undersöka och sammanställa M3 som en datapunkt hade vuxit till en punkt där den vägde upp fördelen med att känna till antalet.

Äh va. 🙄

🧐 Gräver i M2

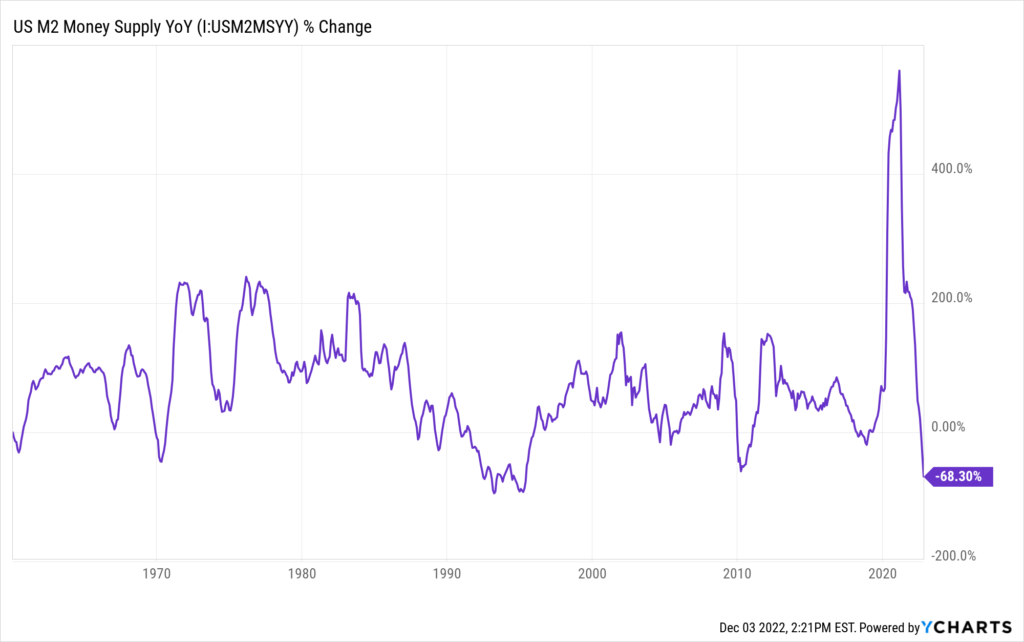

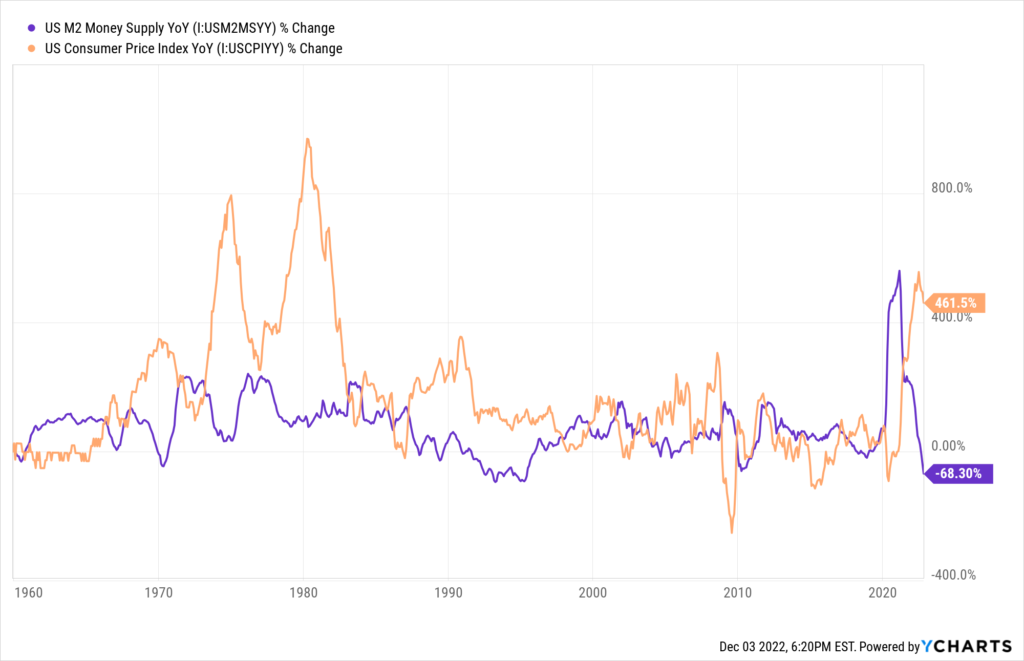

För att återgå till vad som har hänt med M2 nyligen, i sitt inlägg ovan, påpekar Anastasiou den kraftiga nedgången av M2-tillväxten i år.

Här är ett fullständigt diagram som visar år över år expansion och sammandragning av M2:

Men exakt hur går det till och vad betyder det?

Det är mycket troligt att du har hört och läst en hel del om kvantitativ lättnad (QE) och kvantitativ åtstramning (QT) under de senaste två åren.

Som en snabb uppfräschning är QE när Fed och Treasury arbetar tillsammans för att tillföra likviditet till marknaderna. Sättet de gör detta på är att statskassan trycker på en knapp som skapar nya saldon hos Fed, sedan går Fed ut på den öppna marknaden och köper olika tillgångar, såsom amerikanska statsobligationer och hypotekslånssäkrade värdepapper (MBS). Med denna extra likviditet har regeringen i huvudsak skapat nya pengar som kommer in i systemet som inte fanns där tidigare.

Det världsberömda Powell-memet för pengautskrift:

Naturligtvis kan Fed och Treasury arbeta för att ta bort likviditet och minska penningmängden också, med hjälp av QT.

Sättet de gör detta på är att först låta några av dessa statsobligationer eller MBS mogna utan att ersätta dem. Därefter kan de komma in på marknaden och fysiskt sälja statskassan eller MBS, och därigenom ta bort en del av de tillgängliga kontanterna från systemet.

Om du trycker på en annan knapp försvinner pengarna.

Frågan är vad är effekterna av all denna expansion och sammandragning, och påverkar det faktiskt inflationen?

🤓 Förutspår M2 (Läs: Orsak) inflation?

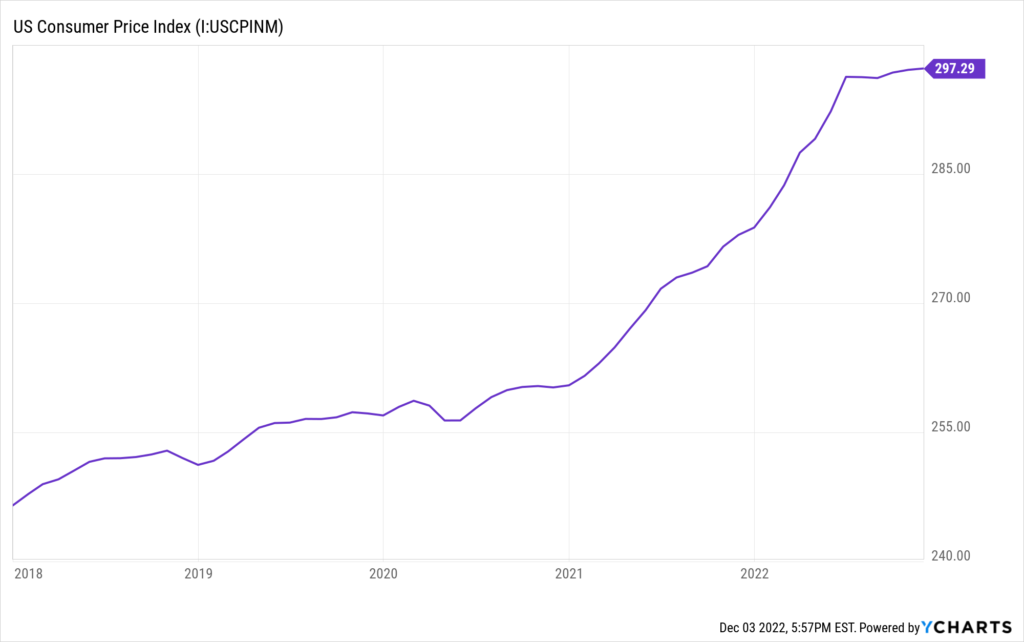

Som vi kan se i ovanstående diagram, ökar M2 snabbt med början i mars 2020. Sedan, överraskning, överraskning, ungefär ett år senare började de amerikanska konsumentpriserna stiga snabbt.

Vi bör notera att en del av denna prisacceleration orsakades av problem med leveranskedjan såväl som stimulanskontroller som gavs direkt till konsumenterna. Dessa förvärrade utan tvekan prispressen uppåt.

Vi kan sedan se trycket plana ut i mitten av 2022.

Intressant nog är detta strax efter att Fed stoppade deras QE-program och stoppade deras köp av värdepapper på den öppna marknaden.

Men som vi visade ovan har M2 börjat dra tillbaka snabbt i år. Konsekvenserna för inflationen är uppenbara, men de flesta ekonomer studerar korrelationerna från år till år, vilket kan vara bullrigt:

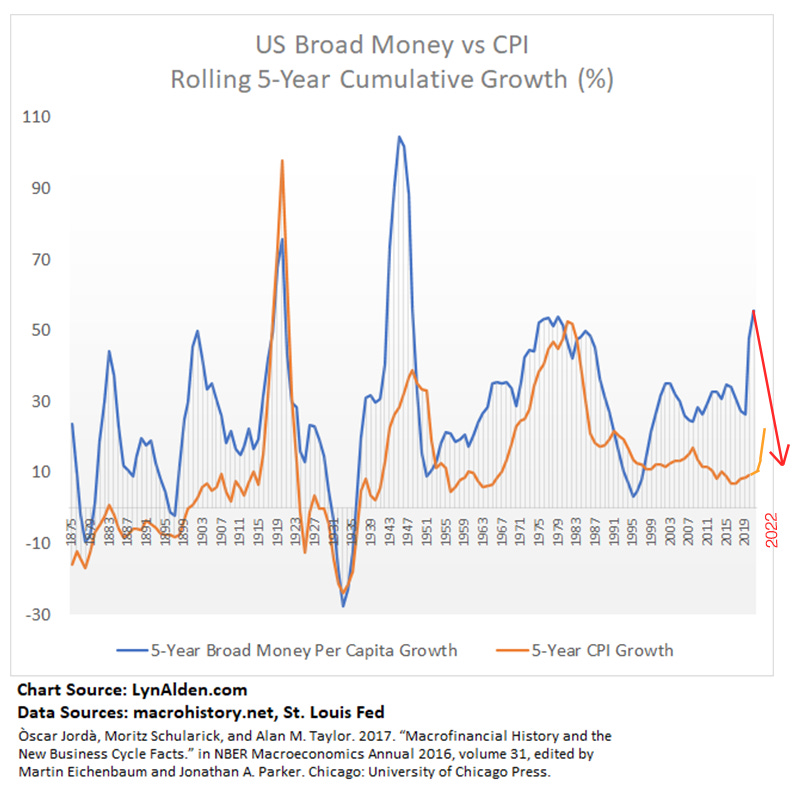

Ändå, påpekade Lyn Alden i en av hennes senaste nyhetsbrev (rekommenderas starkt, förresten), att vi snarare borde titta på en rullande 5-årig per capita breda pengar mot KPI-mått för att dämpa det årliga bruset och se den tydliga korrelationen. Du kanske också märker nedan hur KPI-reaktioner ofta släpar efter expansionen av breda pengar.

Om du lägger till några proformadata till Lyns graf verkar riktningen som detta går tydligt:

Och även om det fortfarande kan ta ett antal månader för inflationen att lägga sig, med den extrema minskningen av M2 och bred penningmängd, förväntar jag mig att inflationen kommer att följa snart.

Som sagt, med så drastiska ökningar av Fed Funds och låneräntor står vi nu inför en allvarlig möjlighet att Fed stramar åt för mycket, tar bort för mycket likviditet och skickar ekonomin in i en allvarlig recession. I det här fallet är det tillbaka till pengaskrivaren och möjligen QE-infinity.

Och då är alla satsningar för att tämja inflationen helt avstängda.

När det gäller mig kommer jag att vara uppmärksam på pengarna.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om M2, de olika måtten på penningmängd och hur de påverkar inflationen.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

✌️ Vi hörs snart,

James