✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är FASB?

- Långlivade immateriella tillgångar

- Mikrostrategi och pappersförluster

- Corporate Treasury Influx?

Inspirerande tweet:

"The Financial Accounting Standards Board på onsdagen sa att företag borde använda redovisning för verkligt värde för att mäta bitcoin och andra kryptotillgångar" - @WSJ

Detta är en viktig milstolpe på vägen mot institutionell #bitcoin adoption.https://t.co/b9r8Av9uys

- Michael Saylor⚡️ (@saylor) Oktober 12, 2022

Det kom ett ganska stort tillkännagivande för några veckor sedan angående hur företag står för att äga Bitcoin. Jag kan inte klandra dig om du missade det. Jag menar, bokföring är tråkigt.

FASB. Bleh. 🤮

Normalt, ja. Men den här gången är det lite annorlunda. Den senaste omröstningen om Financial Accounting Standards Board öppnar dörren för företag att köpa och hålla Bitcoin i sina företags skattkammare utan marknadsvärdespåföljder.

Och detta kan öppna dörren för Bitcoin att bli en allmänt hållen finansiell tillgång.

Hur?

Låt oss gå igenom det, trevligt och enkelt, samtidigt som vi gör bokföringen lite roligare idag, eller hur?

🤓 Vad är FASB?

För det första är Financial Accounting Standards Board, känd som FASB (uttalas FAZ-bee), en oberoende organisation som upprättar redovisnings- och finansiell rapporteringsstandarder för USA-baserade företag och andra organisationer i USA.

De standarder som de sätter är kända som de allmänt accepterade redovisningsprinciperna, eller GAAP (uttalas GAP).

Varför bryr vi oss som investerare?

Eftersom Securities and Exchange Commission – eller SEC, vår favorit ETF-godkännande (eller förkastande, som det kan vara) investeringstillsynsenhet – erkänner FASB som den officiella redovisningsreglerna för amerikanska offentliga företag.

Och så, reglerna (eller principerna) offentliga företag måste följa är kända som GAAP.

Om företag inte följer dessa principer sägs de inte följa efterlevnaden, och ingen respektabel revisionsbyrå kommer att intyga att deras ekonomi är korrekt.

🧐 Långlivade immateriella tillgångar

Kärnan i varför den senaste FASB-domen är viktig för Bitcoin, är känd som den långlivade immateriella tillgången.

Se, FASB bestämde ursprungligen att Bitcoin skulle betraktas som en långlivad immateriell tillgång, ungefär som ett patent, upphovsrätt eller varumärke. Ja, absurt, jag håller med, liksom Michael Saylor och andra chefer och investerare.

Problemet med denna klassificering är hur tillgången redovisas i ett företags balansräkning. För att hålla det enkelt, så här fungerar det:

Säg att ett företag köper ett läkemedelspatent från ett annat företag för 100 miljoner dollar.

Företaget listar detta patent som en långlivad immateriell tillgång på sin balansräkning till köpeskillingen på 100 miljoner dollar.

Låt oss då säga att ett annat företag då kommer med ett bättre läkemedel som gör detta patent värt mindre än inköpspriset. Det ursprungliga patentet sägs vara försämrat i värde.

Patentutvärderarna säger nu att det bara är värt 50 miljoner dollar.

Företaget måste sedan lista patentet i sin balansräkning som en tillgång på 50 miljoner dollar och redovisa en förlust på 50 miljoner dollar.

Låt oss då säga att under nästa år slutar den nya bättre drogen med att göra människor sjuka och tas bort från marknaden. Människor vänder tillbaka till det ursprungliga läkemedlet och det är lika värdefullt som det var när företaget först köpte det.

När det gäller redovisning, synd.

Den har blivit försämrad. Och tills företaget säljer det patentet måste tillgången hållas till det nedskrivna värdet av 50 miljoner dollar.

*Obs: detta exempel ignorerar avsiktligt amorteringar etc. för att hålla det enkelt för idag.

OK, exakt hur påverkar detta Bitcoin och företag som köper Bitcoin med sina extra pengar?

Låt oss se.

✍️ MicroStrategy, BTC och & Pappersförluster

Det största problemet med att behandla Bitcoin som en långlivad immateriell tillgång är att det faktiskt är en likvid tillgång som handlas på börser över hela världen. Som sådan ändras priset per minut, och till och med varje sekund.

24 timmar om dygnet, 365 dagar om året uppdateras Bitcoins pris kontinuerligt.

Vi är alla överens om att Bitcoin inte är en säkerhet, och den handlas och uppdateras i pris ännu oftare än värdepapper. Gary Gensler, SEC:s ordförande har sagt att han anser att Bitcoin är en handelsvara.

Det är därför rimligt att Bitcoin bör behandlas precis som andra materiella råvaror, precis som guld eller nickel eller råolja.

Ändå beslutade FASB initialt att Bitcoin skulle betraktas som en långlivad immateriell tillgång.

Vad detta betyder är att om ett företag köper Bitcoin måste det lista det på sin balansräkning till det lägre beloppet av kostnad eller marknadsvärde.

Till exempel:

Ett publikt företag använder en del av sina extra pengar för att köpa 1 miljon dollar i Bitcoin och listar innehavet som en digital tillgång på sin balansräkning, värd 1 miljon dollar.

Då går Bitcoin upp i pris med 20%.

I sin ekonomi kan företaget inte redovisa denna värdestegring. Det måste fortfarande lista sitt innehav av Bitcoin på 1 miljon dollar.

Låt oss sedan säga att Bitcoin faller med 50 % och nu är värt 60 % av där företaget köpte den.

I sin ekonomi måste företaget redovisa denna minskning som en värdeminskning och lista sina Bitcoin-innehav till 600 400 USD, med en förlust på XNUMX XNUMX USD.

Även om Bitcoin senare handlas tillbaka över inköpsvärdet, skulle 600 XNUMX $ förbli det redovisade värdet för företagets balansräkning framöver. Och det enda sättet att omvärdera för återhämtningen i priset skulle vara att faktiskt sälja Bitcoin och erkänna en vinst från försäljningen.

Och detta är precis vad som hände med MicroStrategy.

Michael Saylor köpte miljarder dollar av Bitcoin, priset ökade, och han var tvungen att fortfarande hålla Bitcoin på MicroStrategys balansräkning till inköpspriset eller kostnaden.

Sedan, när Bitcoin sjönk i värde, var MicroStrategy tvungen att redovisa nedskrivningen och lista en förlust på sin balansräkning. Dessutom, när Bitcoin återhämtade sig i pris kunde MicroStrategy inte känna igen denna återhämtning, och de var tvungna att hålla värdet på sina böcker på den försämrade nivån.

Även om Bitcoin sedan dess hade fått tillbaka mycket av värdet.

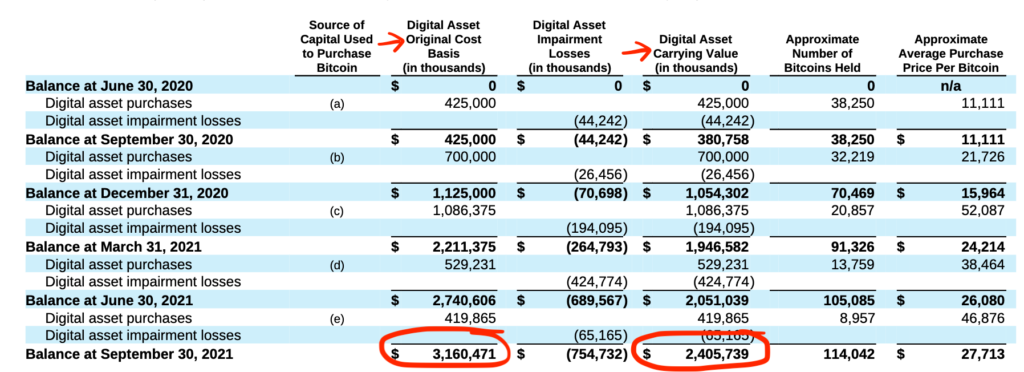

MSTR 10-Q 09-30-2021

Och så istället för att lista värdet där det nu handlades på marknaderna, var MicroStrategy tvungen att bara inkludera en fotnot för att visa vad det faktiska handelsvärdet var vid tidpunkten för bokslutet, istället.

MSTR 10-Q 09-30-2021

Mainstream media älskade detta och finslipade på det, kritiserade Saylor och upprepade ordet försvagad i rubriker om och om igen.

Så du kan se varför så många företag har varit ovilliga att köpa Bitcoin i sina statskassor, även om de var positivt predisponerade för tillgången som en investering för en del av sina pengar.

Med den senaste domen har denna fråga eliminerats för företag.

Framöver, om ett företag köper Bitcoin kommer de att använda ett erkänt börsvärde för att markera tillgången varje kvartal, precis som de skulle göra med en aktie eller en obligation eller en vara som handlas på en offentlig börs.

Bitcoin går upp, det kan kännas igen.

Bitcoin går ner, det redovisas.

Bitcoin återhämtar sig, det känns igen.

Och med denna dom är det mest troligt att eventuella vinster eller förluster då kommer att flyta fram till resultaträkningen och även redovisas. En annan viktig egenskap.

🤩 Kommer företagets statskassor?

Bra! Så nu kommer det att finnas en ström av företag som är redo att investera och hälla sina statskassor i Bitcoin då, eller hur?

Höger?

Tja, det här är en betydande redovisningsbarriär som har tagits bort, ja. Men det måste först bestämmas av FASB hur de migrerar till denna nya standard, och exakt när.

Dessutom finns det andra överväganden för företag, såsom skatteregler och riskprofiler för investeringar. Även om det är sant att Bitcoin har klarat sig bra under de senaste månaderna och på lång sikt, särskilt jämfört med många offentliga aktier och obligationer, är den andra sanningen att det förblir en volatil tillgång.

Och även om vilken erfaren investerare som helst förstår att volatilitet är attraktivt med en värdefull tillgång, är faktum att den professionella uppsidan för en VD eller finanschef som investerar ett företags surt förvärvade pengar i en tillgång som kan minska i värde på kort sikt är begränsad.

Eftersom de flesta företag är allmänt ägda och inte kontrolleras av en majoritetsägare (till skillnad från Michael Saylor och MicroStrategy), är karriärrisken för de ansvariga helt enkelt för stor för att de ska kunna dyka in och allokera en procentandel av sina statskassor till Bitcoin i stället för säg amerikanska statsobligationer (USTs).

Varför?

USTs är allmänt kända, de anses allmänt vara säkra. Åtminstone genom att de aldrig skulle gå till noll.

Nja, inte på kort sikt i alla fall. 😉

Och så, detta kortsiktiga tänkande och oro över aktieägarnas motreaktion förhindrar de flesta företagsledare från att ta steget bortom deras förankrade tänkande från förr.

Som sagt, det kommer att finnas fler chefer som känner igen Bitcoin som hårda pengar. Det kommer att finnas de som ser hur Bitcoin är en bättre långsiktig investering än obligationer. Det kommer att finnas de som allokerar en del av sitt företags kassa till Bitcoin i stället för fiat-baserade, förnedrande USTs eller inflationssmältande kontanter.

Och det är min övertygelse att dessa kommer att vara de chefer som överträffar resten på lång sikt. Att se till att deras aktieägare inte förblir kortsiktiga och bara fokuserade på kortsiktiga risker.

Som de säger, timing är allt.

Och tidpunkten för denna dom i kombination med sannolikheten för en marknadsåterhämtning under nästa år eller så, kan få några av dessa chefer att se ut som direkta genier.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om FASB och den senaste Bitcoin-domen.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

Tack igen och prata snart!

✌️James