"Mannen som lägger alla vapen och all beslutande makt i centralregeringens händer och sedan säger "Begränsa dig själv"; det är han som verkligen är den opraktiska utopisten.” – Murray Rothbard

Redan 2013 lanserade det amerikanska justitiedepartementet (DOJ) ett initiativ som de kallade, "Operation Choke Point" och syftet med detta initiativ var att pressa banker att stänga av politiskt missgynnade företag, såsom långivare och vapenhandlare, från det finansiella systemet. DOJ skickade därefter "administrativa stämningar" till finansinstitut som betjänade dessa företag tillsammans med en lista från Federal Deposit Insurance Corporation (FDIC) av "högriskhandlare/aktiviteter".

Hela idén var att skrämma banker att släppa dessa handlare som kunder, utan någon vederbörlig process, och det är precis vad som hände. Ingen bank vill ta itu med extra revisioner, oändliga utredningar från tillsynsmyndigheter, varför de var snabba med att släppa dessa lagliga verksamheter som kunder även om det inte fanns några juridiskt motiverade skäl för att göra det.

Till exempel gjorde rep. Blaine Luetkemeyer (R-Mo.), som hade varit en stark motståndare till Operation Choke Point sedan starten, följande anmärkningar efter mer bevis kom fram till hur programmet vapenades mot lagliga företag:

"I ett exempel på uppenbar hot, avslutade en bank sin relation med ett lagligt företag efter hot från FDIC. Banken kapitulerade så småningom för trycket, och när banken meddelade FDIC om beslutet, medgav de att en riskbedömning visade att verksamheten "inte utgjorde någon betydande risk för finansinstitutionen, inklusive finansiell risk, rykte och juridisk risk, Ändå avslutade de fortfarande bankrelationen... I åratal har tjänstemän från Office of the Comptroller of the Currency ständigt förnekat alla brott, men i de nyligen oförseglade dokumenten ser vi bevis på ett medvetet beslut att arbeta tillsammans med FDIC mot avlöningslångivare . Dessa långivare var specifikt inriktade på, inte baserat på bevis på fel, utan baserat på personlig övertygelse ett beslut att "föreslå starkt att [banker] omvärderar avlöningsdagsutlåning."

Operation Choke Point skapade ett farligt prejudikat för att använda personliga fördomar eller preferenser som en standard för regelefterlevnad. Medan programmet stängdes officiellt i augusti 2017, är arvet efter att av ideologiska skäl ignorerat rättsprocess fortfarande stort och har nu förvandlats till något ännu mycket farligare. Även om initiativ som Operation Choke Point skapades för att kringgå rättssystemet, förlitade de sig fortfarande till största delen på analoga metoder för verkställighet. Stämningar behövde fortfarande utfärdas och regulatoriska direktiv behövde fortfarande följas.

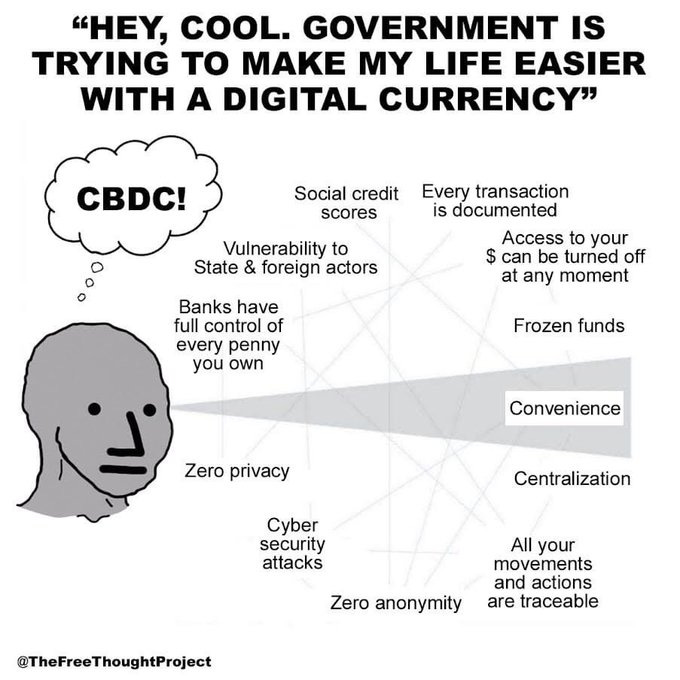

Tänk om jag berättade för dig att de centrala planerarna jobbar hårt för att utveckla ett finansiellt kontrollnät som kan verkställas utan stämningar eller någon form av explicita bestämmelser i böckerna? Ett system som kräver din efterlevnad och absolut lydnad inte bara till befintliga lagar utan även till vissa politiska eller ideologiska lutningar, vilket misslyckas leder till att du blir avskuren ekonomiskt tills du böjer knät. Ett system där; varje köp spåras, varje rörelse du gör är känd, varje utgiftsbeslut granskas av staten, allt du gör eller säger som går emot dagens "aktuella sak" resulterar i ekonomiska påföljder och verkställigheten av dessa ovannämnda straff är algoritmisk. Den här mardrömmen som jag kort har beskrivit är exakt vad centralbankens digitala valutor (CBDC) designas för att inleda.

"Ge mig kontroll över en nations penningmängd, och jag bryr mig inte om vem som stiftar dess lagar." – Mayer Amschel Rothschild

CBDC:s är programmerbara virtuella fiat-valutor som emitteras direkt av centralbanken till allmänheten, utan att flöda genom banksystemet. Det är viktigt att notera att en CBDC bara är en ny betalningskanal eftersom en digital dollar fortfarande är en dollar och en digital yuan är fortfarande en yuan. Med CBDC är dock valutan existerar aldrig i fysisk form. Det är alltid digitalt och ägandet spåras på en enda databas som underhålls av centralbanken, istället för de flera databaser som finns idag i olika banker och betalningsprocessorer. Med andra ord med CBDCs; banker, kreditkortsföretag och till och med PayPal är i stort sett irrelevanta. Alla transaktioner behandlas av centralbanken via en enda digital plånbok för betalning och mottagande. Den bästa analogin att använda för att beskriva en CBDC är den med en elektronisk kupong som kan användas för att göra inköp. De flesta av de viktigaste skillnaderna som skiljer CBDC från andra former av pengar beskrivs i detalj i min tidigare artikel "Kampen om pengarnas framtid: Bitcoin vs. CBDC:s" och jag rekommenderar starkt att du kollar upp det, om du inte har gjort det, för något mycket viktigt bakgrundssammanhang.

CBDC:s kommer förpackade med några "fantastiska funktioner" inspirerade av George Orwells klassiska roman, 1984. Dessa inkluderar men är inte begränsade till:

- Negativa räntor för att motverka sparande och uppmuntra utgifter, dvs. monetärt förtryck

- Omedelbar och automatisk beskattning och uttag av böter

- Noll ekonomisk integritet, uppenbarligen tänkt att fånga "brottslingar". Varje transaktion övervakas och spåras, naturligtvis för din säkerhet.

- Förfallodatum på dina pengar, som staten finner lämpligt

- Eftersom de är programmerbara pengar är begränsningar av hur och var de kan spenderas lätt att implementera med några få knapptryckningar, t.ex. kan staten frysa dina pengar om de inte gillar dina politiska åsikter

- De kan "stängas av" när som helst och av vilken anledning som helst i ett försök att stävja penningtvätt, skatteflykt och alla typer av "olaglig verksamhet"

- På grund av deras digitala natur sker förnedring mycket snabbare eftersom "helikopterpengar" kan delas ut i realtid av staten till dess medborgare

Som en bonus kommer framgångsrik CBDC-implementering att kräva total eliminering av kontanter. Ifall du inte hade kommit på det vid det här laget, kommer inget av ovanstående att gynna dig på något sätt. CBDC är verktyg för kontroll och är en av spakarna som ställs in för att staten ska ha total kontroll över varje aspekt av ditt liv. Tillsammans med digitala ID:n kommer de att bli ryggraden i ett socialt kreditsystem och inleda ett övervakningstillstånd som inte liknar något som någonsin har funnits i historien; eftersom inget imperium i historien någonsin har haft så mycket makt som regeringar kommer att ha i en CBDC-värld! Till skillnad från Bitcoin som är designad för att vara en kontroll på centralbankernas makt genom att separera pengar från stat, är CBDC:s raka motsatsen som försöker stärka bandet mellan pengar och stat på ett mycket dystopiskt sätt.

Medan centralbanker kommer att försöka lura allmänheten att köpa in sig i CBDC:er på grundval av att antingen vara en mer effektiv betalningsmetod eller finansiell integrations heliga graal, gör inga misstag om det, CBDC:s rullas inte ut en masse för dessa jämlika personer syften. Huvudmålet är att skärpa statens grepp om det finansiella systemet och indirekt konstruera, samt påverka deras medborgares beteende. De befogenheter som finns kommer att ha medel att genomdriva vilken agenda de vill och göra dig till en digital livegen som gör som han/hon blir tillsagd. För att driva denna punkt hem, under en IMF-värd konferens i oktober 2020, Agustin Carstens, chefen för Bank of International Settlements (BIS), gjord detta anmärkning när det gäller CBDC:s:

"För vår analys av CBDC i synnerhet för allmänt bruk, tenderar vi att fastställa likvärdigheten med kontanter, och det finns en enorm skillnad där. Till exempel i kontanter, vi vet till exempel inte vem som använder en hundralapp idag; vi vet inte vem som använder en tusen pesosedel idag. En viktig skillnad med en CBDC är att centralbanken kommer att ha absolut kontroll om regler och förordningar som bestämmer användningen av detta uttryck för centralbanksansvar. Och vi kommer också att ha tekniken för att upprätthålla det. Dessa två frågor är oerhört viktiga, och det gör en stor skillnad med avseende på vad kontanter är."

Några månader senare, i juni 2021, Bank of England ekade Herr Carstens anmärkningar när de anspelade på programmerbarheten av CBDC:s som en viktig egenskap som skulle säkerställa att pengar spenderas på varor som regeringen eller arbetsgivaren anser vara förnuftiga. Med andra ord får staten eller din arbetsgivare styra hur du spenderar dina pengar. CBDC:s kommer att få initiativ som Operation Choke Point att verka infantila i jämförelse eftersom staten nu kommer att ha mekanismen och verktygen för att skära av "statens fiender" från det finansiella systemet efter behag. Åh och ja, de får definiera vilka dessa fiender till staten är, och skulle du råka landa på en regerings svartlista av någon anledning, blir du omedelbart utfryst ur det finansiella systemet med liten eller ingen rättslig prövning. Kort sagt, CBDC är orwellska pengar.

Med tanke på den dystopiska karaktären hos denna form av pengar väcker frågan, hur långt är vi från att leva i en CBDC-dominerad värld? Den berömda investeraren och författaren, Doug Casey, i en ny intervjun förutspådde att 2023 skulle bli CBDC:s år, ett sentiment som har varit det ekade av ekonomen och författaren Jim Rickards, bland många andra. Atlantic Council CBDC tracker rapporterar också liknande data citerar det Bara i år kommer mer än 20 länder att lansera en CBDC-pilot. Japan, UAE, Australien, Thailand, Brasilien, Indien, Sydkorea och Ryssland avser att fortsätta eller påbörja pilottestning 2023. Ryssland och Japan är båda inställda på att lansera sina CBDC-piloter från den 1 april 2023.

I början av denna månad, Bank of England också meddelade att Storbritannien kommer att ha en CBDC redo 2025. Döpt till "Britcoin" förväntas det digitala pundet, "upprätthålla allmänhetens tillgång till centralbankspengar i detaljhandeln och ... främja även innovation, valmöjligheter och effektivitet i inhemska betalningar." Bank of Englands vice guvernör för finansiell stabilitet, John Cunliffe, sade:

"Vår bedömning är att med nuvarande trender är det troligt att en digital centralbanksvaluta för allmänt bruk för detaljhandeln - ett digitalt pund - kommer att behövas i Storbritannien."

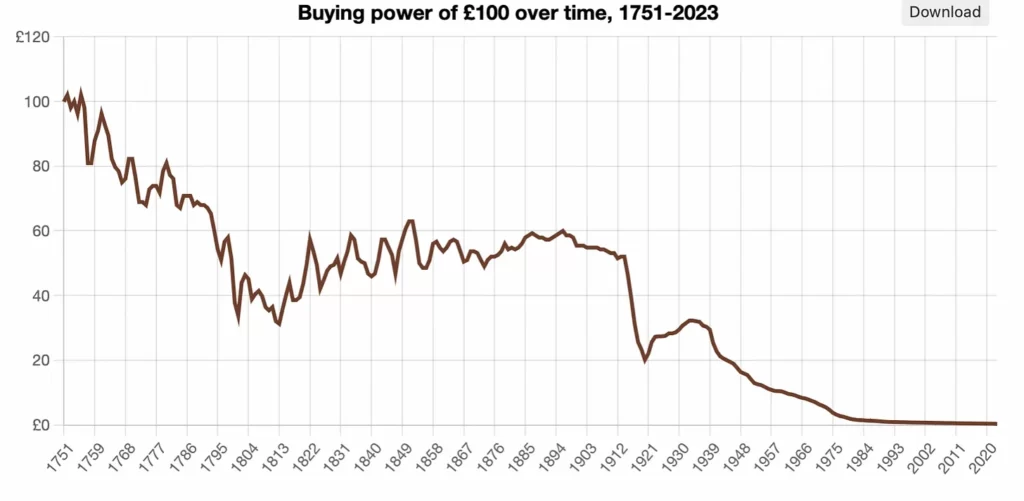

Bank of England leker också med tanken på att begränsa innehavet av det nya digitala pundet till mellan £10,000 20,000 till £XNUMX XNUMX när det väl kommer till och göra det räntefritt. De kritiserade också Bitcoin och beskrev det som en "flyktig ouppbackad kryptotillgång som inte är en säker värdeförvaring och en pålitlig beräkningsenhet", samtidigt som de hyllade Britcoin som det säkrare alternativet. Tabellen nedan visar hur säker din köpkraft är när den lagras i pundet.

BIS också rapporter att över 90 % av världens centralbanker aktivt genomför genomförbarhetsstudier när det gäller att lansera en CBDC; medan länder som Kina och Nigeria redan har lanserat sina CBDC:s och aktivt intensifierar sina ansträngningar för att främja antagandet av dessa CBDC:s.

I november förra året New York Federal Reserve meddelade att det också började ett 12 veckors digitalt dollarpilotprogram i samarbete med Citibank, HSBC, Mastercard och Wells Fargo, för att bara nämna några. NY Federal Reserve pressmeddelande anger vidare att pilotprogram är "inte avsett att signalera att Federal Reserve kommer att fatta några överhängande beslut om lämpligheten av att ge ut en detaljhandels- eller grossist-CBDC, inte heller hur en sådan nödvändigtvis skulle vara utformad," men med tanke på all CBDC-spänning som går runt, är det helt klart vad som händer härnäst efter piloten. Inom samma månad november publicerade Internationella valutafonden (IMF) i samarbete med MIT:s initiativ för digital valuta ett dokument betitlad, "En avtalsplattform för flera valutor och utbyte", där de beskrev hur en global centraliserad reskontra för gränsöverskridande betalningar där centralbanker, banker och betalningsprocessorer, kallad XC-plattform, skulle fungera. Enligt tidningen skulle denna XC-plattform inte bara centralisera betalningar och avveckling, utan skulle också möjliggöra en valutamarknad, säkring och efterlevnad av befintliga lagar. Huvudmålet är att minska friktionen i gränsöverskridande betalningar vid användning av olika CBDC:er från olika länder.

Red Date Technology, ett Hongkongbaserat teknikföretag som också råkar vara arkitekten bakom Kinas statsstödda Blockchain-baserade Service Network (BSN), meddelade lanseringen av, "Universal Digital Payments Network (UDPN)" vid 2023 års upplaga av World Economic Forums (WEF) årsmöte i Davos. UDPN:s mål är att göra det möjligt för olika företag från olika länder att göra transaktioner och avveckla CBDC-baserade betalningar i olika valutor. Kort sagt de vill vara SWIFT för CBDC:s, i linje med vad IMF-tidningen beskrev. Som du kanske redan har gissat är icke-statliga valutor som Bitcoin spärrade från UDPN. Pricken över i:et var dock publicering av en rapport från Bank of America (BofA) i januari i år som hyllar CBDC:s som "Framtiden för pengar och betalningar". Enligt rapporten kommer centralbankerna att vara drivkrafterna för "digital tillgång revolution” och CBDC:s kommer att revolutionera globala finansiella system, vilket i slutändan gör dem till det viktigaste tekniska framstegen i pengars historia. Jag hällde nästan ut mitt kaffe när jag läste föregående uttalande.

Det är tydligt från ovanstående exempel att centralbanker tar utvecklingen av dessa Orwellska pengar på största allvar och det skulle inte vara långsökt att anta att varje stor centralbank kommer att ha en CBDC i omlopp i slutet av decenniet. dagens dollarfråga är varför det finns så stort intresse för att lansera CBDC helt plötsligt? Är det verkligen bara på grund av hotet från Bitcoin som de plötsligt har bestämt sig för att sporra till handling eller är det något annat med det? Även om Bitcoin och initiativ som Facebooks nu nedlagda Libra-projekt (som senare döptes om till Diem) har varit viktiga faktorer i detta till synes plötsliga uppvaknande av centralbanker för att påskynda utvecklingen av CBDC:s, är de inte de enda faktorerna.

”Historien visar att epidemier har varit den stora återställaren av länders ekonomi och sociala struktur. Varför skulle det vara annorlunda med COVID-19?” – Klaus Schwab

World Gold Council i en nyligen publicerad rapport citerade 2022 som ett rekordår för guldköp av centralbanker. Efterfrågan på guld från enbart centralbanker uppgick till hela 1,136 2022 ton 4, vilket gör det till den högsta nivån av guldköp av centralbanker någonsin! Dessutom var köpen under fjärde kvartalet 2022 12 gånger högre än köpen under fjärde kvartalet 4, med endast 2021 % av köpen som rapporterades till IMF. Geopolitisk osäkerhet (särskilt med tanke på beslagtagandet av ryska valutareserver) och skenande inflation (som ironiskt nog orsakade) angavs som de viktigaste drivkrafterna för dessa köp. Med andra ord har eran av statsskulder som en "trygg tillflyktsort" kommit till sitt slut, och det vet centralbankerna.

En global ekonomi som blir alltmer beroende av penningtryck och artificiell inflation av finansiella tillgångar kan bara betyda katastrof. Med total global skuld svävar på drygt 300 biljoner dollar eller 349 % av global BNP, och stiger, har centralbankerna läst skriften på väggen och är medvetna om att en global monetär återställning är nära förestående. Precis som 1971 när president Nixon stängde guldfönstret och inledde en ny monetär ordning av fiat-pengar med stöd av amerikanska statsskulder istället för en neutral reservtillgång som guld, kommer den monetära återställningen vid horisonten att byggas på en CBDC-grund.

Hur denna återställning kommer att se ut återstår att se, men om historien är någon indikator är huvudgatan fortfarande i stort sett omedveten om vad som är vid horisonten och kommer därför att hållas i väskan när (inte om) återställningen sker. Med tanke på allt vi hittills vet om CBDC:s är det mycket troligt att brådskan att rulla ut dem drivs mer av det faktum att den kreditdrivna globala ekonomin, som är ett gigantiskt ponzisystem, är på randen till kollaps. Detta är inte en ogrundad "konspirationsteori" men vissa viktiga händelser under 2019 kommer att hjälpa till att sätta saker i perspektiv.

Strax innan Covid-19 (C19) officiellt förklarades som en pandemi i mars 2020 hade problem redan börjat uppstå på finansmarknaderna så tidigt som i september 2019. Det finansiella systemet hade varit på randen av ännu en massiv härdsmälta, vilket framgår av plötslig ökning av reporäntorna från 2 % till 10.5 %. Repo är en förkortning för återköpsavtal som i grunden är kortfristiga lån med säkerheter som vanligtvis används för att anskaffa kortfristigt kapital och dessa inträffar när en återförsäljare säljer statsobligationer till investerare, vanligtvis över natten, och köper tillbaka dem nästa dag kl. något högre pris. Den lilla prisskillnaden är den implicita dagslåneräntan. Eftersom de är den huvudsakliga finansieringskällan för handlare på de flesta marknader, särskilt derivathandlare, kan brist på likviditet på repomarknaderna leda till en katastrof för alla viktiga finansiella pelare i ekonomin.

Som vanligt svarade Fed på detta hot genom att veckovis pumpa in miljarder dollar i det finansiella systemet i ett försök att avvärja en katastrof. Fed är beräknad att tyst ha pumpat in cirka 6 biljoner dollar på repomarknaden mellan september 2019 och januari 2020!

I juni 2019 innan repomarknaderna gick i sväng, BIS i sin årlig ekonomisk rapport var de första som slog larm när de sa, "överhettning […] på marknaden för belånade lån"Där "Kreditstandarden har försämrats" och "colateralized loan obligations (CLOs) har ökat – vilket påminner om den kraftiga ökningen av collateralized debt obligations [CDOs] som förstärkte subprime-krisen [2008]." Finansbranschen var med andra ord återigen i problem.

De följde upp detta med en annan arbetspapper publicerades den 9 augusti 2019 där de rekommenderade centralbanker att använda okonventionella penningpolitiska åtgärder som att kringgå affärsbanker för att låna ut direkt till företag i problem under en finanskris. Nästan en vecka senare publicerade Blackrock, världens största kapitalförvaltare, ett vitt papper betitlad, "Att hantera nästa nedgång: Från okonventionell penningpolitik till oöverträffad politisk samordning," där de instruerade Fed att direkt skjuta in pengar till offentliga och privata händer "när nästa nedgång" inträffade; som av en slump dök upp en månad senare på repomarknaderna.

Varje år träffas de 120 bästa i finansbranschens globala elit, varav de flesta är centralbanker, i Jackson Hole, Wyoming, för att diskutera aktuella händelser och lägga upp planer för framtiden. BlackRock presenterade sitt förslag vid detta evenemang och de erkände till och med det faktum att deras förslag skilde sig radikalt från det vanliga svaret på kriser från Fed:

Det krävs ett svar utan motstycke när penningpolitiken är uttömd och finanspolitiken ensam inte räcker. Det svaret kommer sannolikt att innebära "att gå direkt": Att gå direkt betyder att centralbanken hittar sätt att få centralbankspengar direkt i händerna på offentliga och privata sektorns utgifter. Att gå direkt, som kan organiseras på en mängd olika sätt, fungerar genom att: 1) förbigå räntekanalen när denna traditionella centralbanksverktygslåda är uttömd, och; 2) genomdriva politisk samordning så att den finanspolitiska expansionen inte leder till en kompenserande räntehöjning.

En extrem form av "gå direkt" skulle vara en explicit och permanent monetär finansiering av en finanspolitisk expansion, eller så kallade helikopterpengar.

I ett nötskal var de åtgärder som vidtogs av Fed från mars 2020 identiska med den plan som Blackrock lade fram några månader tidigare, innan en pandemi hade deklarerats av WHO. För att vara ärlig hade planen redan varit i rörelse men tack vare pandemin lades planen på högvarv. 2019 led den globala ekonomin av samma sjukdom som ledde till finanskrisen 2008; det höll på att kvävas av ett ohållbart berg av skulder. "Zombieföretag" var på uppgång eftersom många offentliga företag höll sig flytande endast genom att ta på sig nya skulder. Den härdsmälta som följde på repomarknaderna i september 2019 måste ses från denna lins. Kort sagt kollapsade inte aktiemarknaden (i mars 2020) eftersom lockdowns var tvungna att införas; snarare det omvända var sant, lockdowns infördes eftersom finansmarknaderna kollapsade. Det var med andra ord att genomföra Blackrocks radikala plan beroende på att den globala ekonomins motor stängs av och på så sätt accelererar den redan existerande makrotrenden av monetär expansionsamtidigt som man skjuter upp inflationsskada. Resten av världens centralbanker följde Feds Blackrock-spelbok, vilket resulterade i den massiva ökningen av penningmängden som ledde till devalvering av deras valutor. För mer information rekommenderar jag att du kollar in detta Artikeln av Fabio Vighi samt detta en av John Titus.

Vad har allt detta med CBDC att göra kan du fråga dig? Tja, det är enkelt, tack vare pandemiska digitala ID, som är själva ryggraden i ett CBDC-system, rullades ut i form av vaccinpass. Dessa gjorde det möjligt att genomdriva arbetsgivarnas vaccinationsmandat samt att begränsa tillgången till offentliga utrymmen som restauranger, teatrar och gym om en person inte var helt vaccinerad, enligt rådande definition av fullt vaccinerad. I verkligheten var detta faktiskt ett pilotprogram för ett socialt kreditsystem av KKP-stil, även om det vid denna tidpunkt bara använde vaccinationsstatus som ett unikt mått för att säkerställa efterlevnad.

Blackrocks plan var dessutom inte avsedd att vara ett engångspolitiskt svar utan den föreslogs som en permanent åtgärd för att hantera eventuella framtida finanskriser eller som John Titus uttrycker det, "Detta är det slutliga resultatet av BlackRocks "going direct"-plan: att kontrollera både befolkningen och ekonomin genom pengarör med ventiler som öppnar och stänger i enlighet med vilka "stränga villkor" som penningleverantören än väljer att införa." Därför om "helikopterpengar" ska tillhandahållas direkt till allmänheten i framtiden, vilket bättre sätt att göra det än via CBDC:s?

”Dyrkan av staten är dyrkan av våld. Det finns inget farligare hot mot civilisationen än en regering av inkompetenta, korrupta eller avskyvärda män. Det värsta onda som mänskligheten någonsin har fått utstå tillfogades av dåliga regeringar. Staten kan vara och har ofta under historiens gång varit den främsta källan till ofog och katastrof.” – Ludwig von Mises

Ett år efter lanseringen av eNaira, den nigerianska CBDC, i oktober 2021 använde mindre än 0.5 % av Nigerias 225 miljoner medborgare den. Detta mot bakgrund av den ökande Bitcoin-antagandet som har lett till Bitcoin-handel på a 60% premie i den västafrikanska nationen. I ett försök att rädda ansikte och tvinga människor till digital livegenskap, den nigerianska centralbanken först begränsade bankuttag till högst 225 USD i veckan. De dubblerade senare och bestämde sig för att ersätta alla sedlar med höga valörer i omlopp. Det slutliga målet är att begränsa kontantanvändningen precis som Indien gjorde i sin kampanj för avmonetisering 2016, och detta har resulterat i en massiv kontantbrist. Den nigerianska centralbanken anges att demonetiseringskampanjen syftar till att torka upp överskottslikviditet, hålla förfalskare i schack och skärpa deras kontroll över Nigerias pengar i omlopp, med mer än 85% av det existerar utanför landets banksystem.

I likhet med Indien har resultaten av denna politik varit kaotiska med oändliga köer vid uttagsautomater, strandade pendlare och många småföretag, som representerar lejonparten av ekonomin och till övervägande del är beroende av kontanta betalningar, som har stannat av. Trots dessa katastrofala resultat har den nigerianska centralbanksguvernören, Godwin Emefiele, hyllat politiken som en framgång och finansministern Zainab Ahmed instämde, säger: "Den enda ömma punkten är smärtan det har orsakat medborgarna." Som ett resultat av kontantbristen, upplopp ha bröt ut i Nigeria i protest, med rapporter i vissa fall om dödligt våld som sätts in mot upprorsmakarna. CBDC:s är så bra att de måste tvingas på folk som inte vill ha dem.

I en nyligen intervjun på Bloomberg förklarade herr Carstens från BIS att fiat hade vunnit kampen mot krypton med hänvisning till FTX-nedfallet som den sista spiken i kistan som han förväntar sig kommer att antända ett regulatoriskt svar snart. Han fortsatte med att hävda att "teknik inte tjänar pålitliga pengar" och det "..endast den lagliga, historiska infrastrukturen bakom centralbanker kan ge stor trovärdighet [till pengar]" Han fortsatte sedan med ett fantastiskt förslag om att ha en "unified blockchain" där en centralbank (dvs. BIS) stödjer förtroendet för CBDC:s. En bok som styr dem alla. Det är alldeles uppenbart att kampen om framtiden för pengar och frihet bara har börjat. De som Mr Carstens kommer definitivt inte att frivilligt ge upp sina befogenheter att skapa likviditet och under de kommande månaderna kommer de att använda alla reglerande befogenheter som står till deras förfogande för att begränsa Bitcoin-antagandet så mycket som möjligt tills deras vapen av digital fascism, aka CBDC:s, är redo.

Även om det är uppenbart att CBDC-tåget redan har lämnat stationen och verkar ta fart, borde det vara motivation för oss att dubbla ner i att bygga en alternativ ekonomi kring Bitcoin. Det åligger oss att börja bygga Bitcoin cirkulära ekonomier och göra utbyten föråldrade som en källa för att förvärva Bitcoin, för med tanke på Mr Carstens kommentarer kommer de att bli den första attackvektorn för regulatorer, en form av Operation Choke Point 2.0. Ur en teknisk och ekonomisk synvinkel har Bitcoin redan vunnit och de centrala planerarna vet att; även om det är en verklighet som de inte är villiga att acceptera. Den verkliga kampen handlar inte bara om konkurrerande monetära system utan det är en kamp mellan frihet och slaveri. CBDC:s kommer verkligen men frågan är när de gör det, kommer du att bli förslavad eller kommer du att bli fri? Valet är ditt.