✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Valutakurser

- Hur man läser citat

- Påverkan på växelkurser

- Är den amerikanska dollarn för stor för att misslyckas?

Inspirerande tweet:

Kod blå: japanska yen.

Sprickor i grunden...

JPYUSD pic.twitter.com/sfCtpAw5J4

— Dr. Jeff Ross (Pleb-rådgivare) (@VailshireCap) 29 april 2022

Dr Jeff påpekar de senaste problemen med den japanska yenen här, som citeras mot den amerikanska dollarn. För att en växelkurs ska röra sig så mycket på bara ett antal veckor, tyder det på en strukturell förändring av värderingen och ett troligt underliggande problem.

Vad är problemet?

Låt oss dyka in i växelkurser, hur de är prissatta och svara på exakt det och mer nedan.

📈 Valutakurser

I enklaste termer är en växelkurs den kurs med vilken en valuta kan växlas mot en annan. Det här låter rudimentärt, inser jag, men låt oss gräva lite i det.

För det första finns det olika typer eller regimer av växelkurser: flytande, fixerad (också känd som spikad), eller räckvidd fastställd, något av en hybrid av de andra två. Varje land bestämmer sin egen valutas regim och strukturerar sina finanspolitiska åtgärder därefter.

Flytande

Med en flytande valuta är växelkursen precis vad det låter som: fri att röra sig i pris efter utbud och efterfrågan på en valuta mot en annan på marknaden. Regeringen bestämmer inte aktivt växelkursen och låter deras valuta fluktuera därefter. De flesta valutor i världen är fritt flytande.

Fast

I valutor som är fixerad or spikad, väljer de en valuta att knyta till, vanligtvis USD, och ingriper på marknader för att säkerställa att valutan förblir densamma som den förutbestämda växelkursen. Den enda gången kursen kommer att ändras är när regeringen bestämmer sig för att omvärdera valutan och därmed omprisa växelkursen. Oftast resulterar detta i en kraftig devalvering av valutan, vilket vi senast såg i den venezuelanska bolivaren.

Idén med att knyta valutor introducerades och höll fast vid av västeuropeiska länder under Bretton Woods i slutet av andra världskriget, där alla dessa länder skulle använda fasta växelkurser mot den amerikanska dollarn, som i sin tur var knuten till guld. Detta system övergavs 1971, efter att Nixon övergav guldmyntfoten.

Aktuella fasta växelkurser inkluderar ett antal karibiska valutor, såsom Belize-, Bermuda- och Caymanöarnas dollar, såväl som de saudiska och qatariska riyalerna och olika valutor i Mellanöstern, den nyligen omvärderade venezuelanska bolivaren, såväl som många andra.

Räckvidd fastställd

Slutligen strävar vissa regeringar efter att hålla sin valuta värderad inom ett smalt intervall gentemot en annan valuta, i synnerhet. Detta kommer i sin tur att hålla den i låst takt med den valutan jämfört med andra valutor runt om i världen, men i ett snävt intervall.

Ett utmärkt exempel på en intervallfast växelkurs skulle vara Hong Kong Dollar (HKD) kontra USD. Medan HKD har gått igenom ett antal iterationer av fast och flexibel koppling till USD under åren, är den nu knuten till ett intervall på 7.75 till 7.85 HKD till USD.

OK, nu är vi klara över typerna, hur är det med systemet för att citera priserna på dem?

🧐 Hur man läser citat

Som du kanske har märkt är vissa växelkurser noterade på olika sätt - där den ena är dominerande över den andra, beroende på vilken valutor som prissätts och den allmänt accepterade marknadsnoteringskonventionen. Beroende på var ett pris noteras kommer en valuta alltid att dominera över den andra.

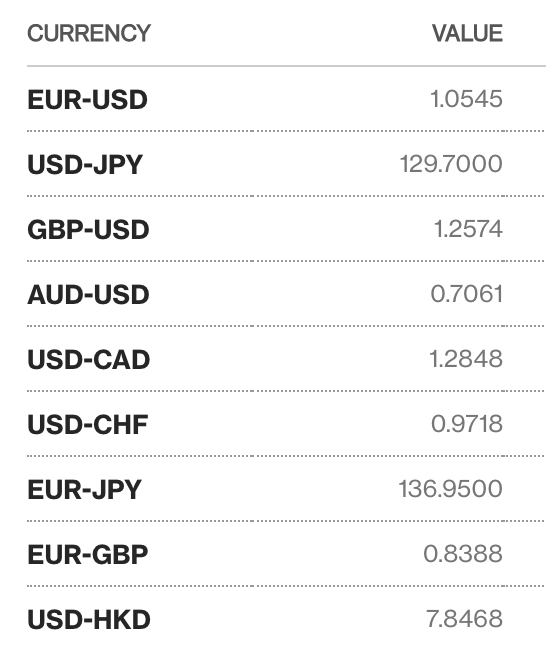

Till exempel, som du kan se här, när marknader citerar USD kontra EUR, visar de hur många USD du kan få för 1 EUR, eller 1.0545 idag. Detta är samma sak för GBP.

*https://www.bloomberg.com/markets/currencies

Men när du prissätter USD till CAD, kommer offerten normalt att visa hur många CAD du kan få för 1 USD, t.ex. 1.26 CAD. Du kan se att konventionen är densamma för japanska yen (JPY) och australiensiska dollar (AUD).

Det är säkert förvirrande och frustrerande, särskilt för icke-valutaspecialister (valuta). Jag minns när jag först gick med i SG Warburg, ett Storbritannien-baserat handelsföretag på Wall Street, och omedelbart utbildades för att handla arbitrage mellan utländska och inhemska aktier i företag. En av de viktigaste ingångarna för att avgöra om en handel skulle utföras eller inte var växelkursen mellan länderna.

Om du tar fel på den delen kan det kosta din bank stora pengar och ditt jobb. Helt galet tills citatkonventionerna blev andra natur för mig. Den goda nyheten är att de flesta handelsplattformar för detaljhandel gör det tydligt vad som prissätts och hur, nuförtiden, hjälper till att eliminera ogenomskinligheten i institutionella handelskonventioner.

Så nu vet vi hur man läser citaten, men vad exakt påverkar växelkursen för dessa citat? Vad gör en valuta starkare än en annan?

💥 Effekter på växelkurser

Det finns många faktorer som påverkar värdet och prissättningen av en valuta till en annan. Och om du har följt vad som händer i världen på sistone med inflation, räntor och obligationsköp/försäljningar av centralbanker, då är du redan i samklang med några av de krafter som påverkar priset på valutor. Som sagt, låt oss gå igenom några av de viktigaste här.

Först och främst är ett lands allmänna och upplevda ekonomiska styrka viktig för dess valuta. Detta uppmuntrar människor, företag och länder att hålla vissa valutor och inte sälja när de har några i sin personliga bank, företagets finans- eller centralbanksreserver.

Som sagt, två viktiga faktorer kommer att påverka och antingen öka eller minska den verkliga och upplevda ekonomiska styrkan i ett land: handelsbalanser och räntor.

Av goda skäl har en stor kraft för valutavärdering att göra med ett lands handelsbalans. När ett land är nettoimportör (vilket betyder att landet importerar mer varor än det exporterar) betyder det att netto-netto, människor och företag växlar (säljer) den lokala valutan för att ta emot (köpa) utländska valutor som behövs för att köpa dessa överskott. varor. Detta sätter press nedåt på den lokala valutan när den säljs på valutamarknaderna.

Och när ett land är nettoexportör (landet exporterar mer varor än det importerar) är det tvärtom. Efterfrågan på den lokala valutan är högre eftersom utlänningar måste köpa den valutan och sälja sin egen för att köpa det andra landets varor och tjänster.

Därefter, när ett land har höga räntor i förhållande till andra länder, ökar detta efterfrågan på värdepapper och finansiella instrument baserade i det landets valuta för att kunna dra fördel av dessa attraktiva räntor. Enkelt uttryckt, när du köper ett lands obligationer måste du betala för dem i det landets valuta. Om du vill köpa amerikanska statsobligationer måste du konvertera din hemmavaluta till USD för att köpa dem, och om du vill ha tyska Bundesbonds måste du konvertera din valuta till EUR för att betala för dem.

Sammanfattningsvis, när ett lands räntor stiger över andra länder, kommer det att skapa efterfrågan på det landets obligationer och i sin tur landets valuta.

Hur är det då med inflationen, kan du fråga dig.

Enkelt uttryckt, som du säkert har sett, kan inflation ha en stor negativ inverkan på ett lands valuta. Eftersom ett land lider av inflation, dvs det krävs mer valuta för att köpa varor och tjänster i det landet, deprecierar valutan mot andra valutor. I ytterligheter ser vi hyperinflation, och utan en formell omvalvering (devalvering) kommer detta att få en valuta att kollapsa. Vi har senast sett detta i stora länder som Venezuela, Libanon och Turkiet, såväl som andra.

Och som vi ser i Dr Jeffs inlägg ovan, börjar det påverka den japanska yenen negativt de senaste månaderna. Den främsta anledningen: Bank of Japan tillkännagav nyligen ett program för styrning av avkastningskurvan för att köpa ett obegränsat antal japanska 10-åriga statsobligationer för att hålla avkastningen på 25 %. Överskottstrycket av Bank of Japan (för att köpa alla dessa statsobligationer), tillsammans med trycket från utlänningar som säljer yen när de säljer dessa statspapper, har haft en stor negativ inverkan på yenens växelkurs.

Andra faktorer som är nära besläktade med faktorerna ovan inkluderar centralbankernas finanspolitik och penning- och valutamanipulation. Överdriven utskrift av en valuta devalverar den mot andra valutor som inte devalveras i samma takt. Överskott av skuld kontra BNP i ett land kan påverka kreditvärdighet och upplevd styrka och säkerhet för ett lands skulder och valuta.

Dessutom kan ett land som aktivt och aggressivt manipulerar sin egen valuta på de öppna marknaderna påverka handelsbalansen och deras import- och exportnivåer jämfört med andra länder.

Om man tittar på allt detta och tänker igenom faktorerna ovan kan det vara uppenbart att fråga sig varför USD fortsätter att vara så stark inför all den lokala negativa utvecklingen den senaste tiden. Det finns några strukturella faktorer som vi kan peka på, som att USD är världens reservvaluta, främst för att praktiskt taget alla länder använder USD för att köpa och sälja olja och gas globalt. All denna styrka och förtroende har lett till att många länder har amerikanska statsobligationer som en reservtillgång på sina balansräkningar. Och så äger de faktiskt amerikanska dollar.

Frågan är: Är den amerikanska dollarn för stor för att misslyckas?

💵 Är den amerikanska dollarn för stor för att misslyckas?

Det korta svaret på den frågan är nej.

Faktum är att om historien är en pålitlig vägledning, har varje enskild fiatvaluta (en utgiven och endast stödd av det landets goda tro) i världens historia misslyckats.

Utan att gå för djupt in i det är det enkla svaret på varför de misslyckas: inflation och/eller eventuellt förlorat förtroende för det utfärdande landet. Och eftersom vi matematiskt behöver inflationen för att täcka och betala av USA:s enorma skuldbelastning, kommer landets balansräkning så småningom att kollapsa under tyngden av den.

Såvida inte USA bestämmer sig för att agera snabbt och börja lägga till en annan reservtillgång till sin balansräkning för att effektivt backa upp USD.

Exakt. Med Bitcoin.

Den renaste och svåraste formen av pengar som någonsin skapats. Det är den enda tillgången i världen som inte kommer att devalvera över framtiden, eftersom den har en begränsad tillgång som aldrig kan förändras.

Och om den amerikanska regeringen ignorerar problemets verklighet, inte agerar för att köpa, bryta och hålla Bitcoin på sin finansbalansräkning som en reservtillgång för att backa upp USD? Om USA fortsätter att använda amerikanska statsobligationer som sin egen reservtillgång?

USD kommer så småningom att misslyckas. Period.

När detta händer, och hur snabbt när det väl börjar, är någons gissning. Det kan ta många år eller decennier härifrån. Även om det är den sista fiat som faller så kommer det så småningom. Det är matematiskt omöjligt att undvika.

Men du kan fortfarande skydda dig från denna grova okunnighet och slarv.

Du kanske har hört mig prata om det förut, men jag tror att Bitcoin är den starkaste och säkraste försäkringen mot en total och katastrofal kollaps av globala fiats. För att läsa mer och gräva lite djupare om det skrev jag en hel tråd åt dig. Om du ännu inte har läst den eller behöver en uppfräschning, här är den:

Som riskhandlare är jag alltid bekymrad över "Svansrisker".

Och #Bitcoin skyddar mot den största svansrisken vi någonsin mött i den moderna finansvärldens historia:

En total kollaps av fiat-valutor.

På vilket sätt? Låt oss bryta ner det snyggt och enkelt här 👇🧵

- James Lavish (@jameslavish) Februari 15, 2022

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om valutor, utländsk valuta och verkligheten för USD och andra fiat.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James

Få människor inser verkligen att den amerikanska dollarn bara är, åtminstone i hur man bör tänka om den, ungefär 50 år gammal. Jag har ingen anknytning till webbplatsen, men wtfhappenedin1971.com är ett bra ställe att se visualiseringar av den nuvarande dollarregimen. Kan dollarn misslyckas? Säker. Men (bortsett från Bitcoin) är det fortfarande den renaste skjortan i den smutsiga tvättkorgen. Enligt min åsikt är den amerikanska dollarns appreciering fortfarande mer sannolikt på kort och medellång sikt (Brent Johnsons Dollar Milkshake Theory)... James, ser du dollarinflation eller deflation som en större risk under de kommande 5-10 åren?