Bančni sistem ni zasnovan z vašimi najboljšimi nameni. V preteklih letih je bilo veliko primerov bank, ki so delovale v slabi veri, zaračunavale pretirane provizije, manipulirale s trgi, vlagale v vprašljive izvedene finančne instrumente, bile subjekti kraljevih provizij in ustvarjalke ogromnih kreditnih balonov. Vendar nam še vedno govorijo, da je najvarnejše mesto za našo težko prigarano valuto bančni sistem. Danes sem tukaj, da poudarim, da temu ni več tako, in pokazal bom, da je najboljši način za upravljanje vašega denarja ta, da ste sami svoja banka.

GFC Mayhem

Na grozodejstva svetovne finančne krize okoli leta 2008 moramo gledati le kot na očitno gnusen primer neuspeha bančnega sistema, da bi deloval v skladu s svojimi fiduciarnimi odgovornostmi. Sledilo je obsežno vladno reševanje, plačano z dolarji davkoplačevalcev. Od vse korupcije, pohlepa in slabega finančnega upravljanja je v ZDA le ena oseba šla v zapor.

Medtem so bili najbolj na udaru upokojenci ali tisti, ki so blizu upokojitve. Ta dogodek je dobesedno uničil milijone ljudi z nižjimi/srednjimi dohodki, medtem ko so bankirji umazano obogateli. Knjiga Michaela Lewisa »The Big Short« odlično prikazuje dogodke, ki so pripeljali do tega, kar zdaj imenujemo GFC. Razkriva stopnje goljufij in korupcije v finančnem in bančnem sistemu ter izpostavlja številne ključne dogodke. Tudi filmska adaptacija istoimenskega dela Michaela Lewisa je odlično opravila svoje delo, spodbujam vse, da si ogledajo/preberejo »The Big Short«, če tega še niste storili. V tem kratkem članku tega preprosto ne morem storiti.

Pranje denarja

Banke so bile predmet številnih preiskav pranja denarja. Oglejte si naslednje članke za le nekaj primerov samo v Avstraliji.

https://www.abc.net.au/news/2020-09-24/westpac-money-laundering-austrac-fine-explained/12696746

https://www.afr.com/companies/financial-services/nab-and-cba-exposed-over-png-money-laundering-20210712-p588x2

Globe

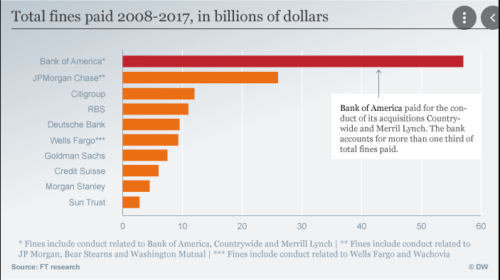

Številne finančne institucije so bile kaznovane zaradi neštetih razlogov, tržna manipulacija je le en primer. JP Morgan je bil leta 2020 kaznovan zaradi vmešavanja v trg zlata. Dobili so globo v višini 920 milijonov dolarjev, vendar mnogi ocenjujejo, da je ta kazen zbledela v primerjavi s tem, kar so zaslužili. https://www.reuters.com/article/jp-morgan-spoofing-penalty-idUSKBN26K325. Slika 1 ponuja nekaj vpogleda v bančne kazni nekaterih največjih svetovnih bank v zadnjih letih. Te globe so pogosto majhen % dobička, ki ga ustvarijo s svojimi kriminalnimi dejavnostmi. Preprosto noro je razmišljati o tem.

Slika 1. Kazni bank do leta 2017. Vir: https://www.dw.com/en/financial-crisis-bank-fines-hit-record-10-years-after-market-collapse/a-40044540

Bankirji in njihovi honorarji

Kaj pa škandali z bančnimi provizijami? Hitro iskanje v Googlu razkrije preveč člankov, da bi lahko omenili, kje so bile banke kaznovane zaradi previsokega zaračunavanja strankam, zaračunavanja provizij za prekoračitev, zaračunavanja študentom in upokojencem zunaj predpisanih pogojev, zaračunavanja provizij po pomoti, zaračunavanja mrtvim….. seznam se lahko nadaljuje. Spet dobijo majhno globo, »ne počni več tega«, udarec po zapestju in nadaljujejo z naslednjo prevaro.

Prevelik, da bi propadel

"Prevelik, da bi propadel". To je izraz, ki smo ga večkrat slišali od leta 2008. Te banke veljajo za preveč pomembne za gospodarsko stabilnost. Dobijo klofute po zapestju zaradi neprimernega vedenja in davkoplačevalci jih rešijo, ko se res zajebejo. Kje so zaviralci? Zakaj ti lopovi ne gredo v zapor?

Državna jamstva in reševanje s sredstvi upnikov

Vse zgoraj navedeno je le preprosta ponazoritev resnično obžalovanja vrednega obnašanja bank, ki se jim zdi, da se jim v nedogled izmika. Toda tu sem želel osredotočiti našo pozornost v tem članku. Izpostavljam zgornja vprašanja, da opozorim le na nekatere načine, na katere te banke dejansko postavljajo vaš kapital ogrožen. Govorim o vaše depozite. Valuta, za katero zamenjate svoj čas, čas, ki ga preživite stran od družine, znoj in trud, za katerega večina od nas porabi več kot 45 let svojega življenja. Ko damo to valuto v bančni sistem, prevzemamo vse tveganje.

Vse življenje so vam govorili, da svojo valuto shranite na varno v banki. Kako varno je? Iz zgornjih primerov lahko razberemo, da so banke vpletene v nekatere izjemno zahrbtne posle. Poleg tega skušajo ukrasti valuto, kjer koli se obrnete, prek provizij (ne začnite s provizijami na bankomatih). Nekatere banke imajo zelo vprašljive bilance stanja in prek frakcionaliziranega rezervnega bančnega sistema ustvarjajo odvečno valuto iz nič, s čimer napihujejo ogromne dolžniške balone.

"Toda Daz, ali še nisi slišal za shemo FCS (FDIC v ZDA), vlada ščiti do 250 $ na imetnika računa na institucijo."

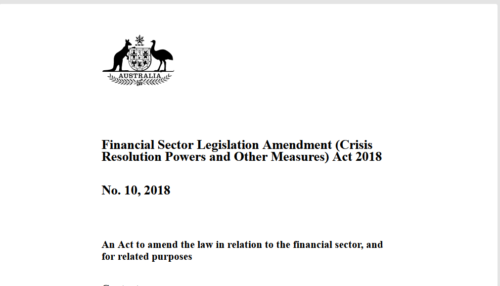

Ahhh, ja, to je dobra poanta, hvala, da si jo omenil. Toda za nas, Avstralce, ali ste že slišali za Zakon o spremembi zakonodaje o finančnem sektorju (pooblastila za reševanje kriz in drugi ukrepi) iz leta 2018 (slika 2)? Je kar zalogaj, razumem, če še niste slišali zanj. Drugače je znan kot zakon o reševanju bank. Zunaj Avstralije poiščite svojo jurisdikcijo za to, kar oni imenujejo, če živite v državi G20, boste več kot verjetno našli tudi podobno zakonodajo. Naslednje postavke sledijo posebni zakonodaji v Avstraliji, vendar je vredno prebrati tudi ljudem iz drugih držav.

Slika 2. Zakon o spremembah zakonodaje o finančnem sektorju (pooblastila za reševanje kriz in drugi ukrepi) iz leta 2018. Vir: https://www.legislation.gov.au/Details/C2018A00010

V skladu z avstralskim Zakonom o spremembi zakonodaje o finančnem sektorju (pooblastila za reševanje kriz in drugi ukrepi) iz leta 2018 ima bančni regulator APRA posebna pooblastila za reševanje »določenih instrumentov« s sredstvi upnikov. Ko je bila ta zakonodaja predstavljena avstralskemu parlamentu leta 2018, je bila zahtevana jasnost, kateri "instrumenti" so bili izrecno vključeni v to terminologijo "nekateri instrumenti". Dana so bila zagotovila, da to ne bo vključevalo vsakodnevnih varčevalnih vlog, a medtem ko se je zahtevala pravna jasnost, je bil ta predlog zakona na hitro pregledan v senatu s samo 7 od 76 prisotnih članov.

Od takrat se je iskala pravna razlaga predloga zakona in res je bilo ugotovljeno, da predlog zakona, s tem da ne izključuje posebej hranilnih vlog, daje bankam pravico do reševanja vsakodnevnih hranilnih vlog.

Torej, kaj počne Bail-in točno pomeni in kdaj bi se to zgodilo? Če navedem primer, recimo, da se banke spet igrajo na trgih zavarovanih dolžniških obveznosti/hipotekarno zavarovanih vrednostnih papirjev in imamo še eno vrsto neplačil hipotek, ta nočna mora se začne odvijati in mamina in očetova banka je ujet prav v središču dogajanja. Banka, ki je na robu finančnega zloma, lahko zaseže mamine in očetove prihranke in izda delnico te (sicer propadajoče) banke. Za dovoljenje ni treba iskati, to pravico lahko preprosto uveljavijo, če jo potrebujejo.

Vaši življenjski prihranki so izsesani, kot bi mignil. "Ampak ne skrbite, dali smo vam nekaj delnic v banki." Zanima me, kako izgleda ta cena delnice prezadolžene, insolventne, propadajoče banke? Slika 3 ponazarja tesnobo državljanov Cipra okoli leta 2013, ko so njihove prihranke reševale propadajoče banke.

Slika 3. Reševanje s sredstvi na Cipru — Vir: https://citizensparty.org.au/stop-bail-in

APRA še vedno trdi, da ta predlog zakona "ni namenjen vključevanju vsakodnevnih depozitov". Tako je senator Malcolm Roberts vložil predlog zakona o bančništvu (depoziti) 2020. Ta predlog zakona ni storil nič več in nič manj, kot da je preprosto poskušal dodati posebno izključitev hranilnih vlog v prvotni zakon. "Ni potrebe," je bil odgovor in amandma je bil glasovan proti. Kakšna je škoda izrecne izključitve hranilnih vlog s sprejetjem tega zakona, če izvirnik tega ne vključuje? Nima smisla, samo glasujte. Ampak žal ni bilo, se je treba vprašati, kaj nameravajo?

Prikladno je, da so avstralske banke spremenile pogoje in pogoje depozitov, kar kaže, da banke pozicionirajo za legalizirano reševanje depozitov. Prosimo, da razumete dejstvo, da je ta zakonodaja prisotna in v celoti velja. Vsaj na Novi Zelandiji so odkriti in pošteni glede svojih namenov. Glej sliko 4 za grafiko, ki se uporablja za razlago reševanja reševanja s sredstvi upnikov njihovim državljanom.

Slika 4. Nova Zelandija Bank Bail-in – Vir https://www.buybullion.nz/bank-bail-ins/

Od kod ta ideja o bančnem reševanju? G20, tam je. Ali je vaša država del G20?, Ste preverili svoje zakone? Združeno kraljestvo, ZDA, EU, Kanada in Nova Zelandija so se zavezale k reševanju bank s sredstvi upnikov. Če sledite sledi, ki vodi od G20 do Mednarodnega denarnega sklada (IMF). Leta 2019 je IMF pritisnil na avstralsko vlado, naj odstrani fasado in izrecno vključi hranilne vloge. In kam se zberejo politiki, direktorji in člani IMF? Svetovni gospodarski forum. Kolektivna skupina neizvoljenih svetovnih elit, ki oblikujejo globalne politike.

Prinašanje domov

Zdi se, da lahko banke izvajajo kriminalne dejavnosti, prevarajo vlagatelje s provizijami, pobirajo velike dobičke, nagrajujejo svoje vodje z bonusi in najdejo vse možne načine, da bi zajebale povprečnega Joeja; vendar se zdi, da je povprečni Joe tisti, ki prevzame vse tveganje. Za vse to tveganje mora obstajati znatna nagrada, kajne? Ja, kaj pa lepih velikih sočnih 0.15 % na vaše depozite. Kaj? Ponovno reči?

Mi kot vlagatelji, posojati banka naša fizična valuta. Oni pa ga posojajo z nekaj večkratniki prek delnih rezerv, nam zaračunavajo pretirane provizije, se igrajo s finančnimi izvedenimi finančnimi instrumenti, sodelujejo pri pranju denarja IN imajo pravico, da naše prihranke rešijo s sredstvi, ko (ne le vprašanje "če" ) ponagajajo, vendar nam dajejo skoraj 0% obresti za privilegij? Kaj počnemo? Če upoštevamo inflacijo, ne le, da ne bomo nagrajeni, ampak tudi nazadujemo z alarmantno hitrostjo. Medtem ko se to dogaja, se banke vrtijo v dobičkih, ki bi jih morali podeliti nam, ker smo prevzeli tveganje!!

Kaj za vraga lahko narediš? Bodi sam svoj jez, to je tisto. Bitcoin to popravi.

Sredstva na prinosnika

Pojdimo na kratko in preučimo, kaj je prinosniško sredstvo? Prinosniško sredstvo je sredstvo, ki nima nobene terjatve nasprotne stranke in se šteje za poravnano, ko je v posesti. Bankovec za 20 $ v vaši roki je sredstvo na prinosnika. Zlata kepa je prinosniško sredstvo. Do tega premoženja ni drugih terjatev, so pravnomočne. Sredstvo je vaše, ker je v vaši roki in je dokončno, ker predstavlja neko vrednost v svoji zmožnosti zamenjave. Posest na prinosniškem premoženju je najbolj varna oblika posesti, saj ga ni mogoče zapleniti s posrednimi metodami.

Ko položite svojo gotovino v banko, nimate več tega prinosniškega sredstva. Odpovedujete se zahtevku za sredstvo. Banka vaš depozit spremeni v IOU. Nič več.

Banka nato na podlagi tega prinosniškega sredstva zgradi kredit in depozit postane obveznost banke. Zelo resnična in možna nevarnost zadrževanja vaše valute v banki je ta kreditni sistem. Gotovinskih terjatev je več kot fizične gotovine. Če bi vsi šli jutri na bankomate/poslovalnice in poskušali dvigniti vse svoje terjatve, bi se bančni sistem sesul. Zato postavljajo omejitve pri dvigih bankomatov.

Ste že kdaj šli v svojo banko in poskušali vzeti 10 $? Postavljajo vam najrazličnejša vprašanja o 1. zakaj, 2. za kaj je, 3. kdaj ga potrebujete? Ummm 1. Ne zadeva te, 2. Ne zadeva te, daj mi moj denar, 3. Zdaj. Kaj pa, če želite zasebno kupiti avto in želite nakazati 30 tisoč dolarjev? To morate storiti v majhnih korakih, prositi banko za dovoljenje za povečanje vaših limitov, prenesti in počakati, da se poravnajo. Vse to lahko traja nekaj dni.

Od bank se zahteva, da pozorno spremljajo fizično gibanje gotovine, od tega je odvisna njihova celotna struktura. Če zaznajo nezaupanje v sistem, zaprejo poslovalnice, zaprejo bankomate in znižajo limite dvigov. Nadzorujejo vse vidike vašega dostopa do vaših depozitov. Kadar koli vam lahko na lastno željo preprečijo dostop do vaše lastne valute.

Bodite lastna banka

Bitcoin vam daje moč, da postanete lastna banka. Bitcoin je decentraliziran in brez dovoljenj. In Bitcoin je prinosniški instrument. Ko imate bitcoin, na njem ni drugih terjatev. To je dokončno. Če nekomu pošljem bitcoin, potem ko je potrjen v verigi blokov, je popolnoma dokončen in jaz, niti katera koli druga tretja oseba nimamo nobenih pravic do njega. Oseba, ki ima ključe za odklepanje tega bitcoina v glavni knjigi, je imetnik bitcoina kot prinosniškega instrumenta.

Zaradi česar je Bitcoin še močnejši, je dejstvo, da ni potrebe po posrednikih in se dokonča brez dovoljenja. Če želim nekomu poslati Bitcoin v vrednosti 10 $ ali 1,000,000,000 $, nihče ne more posredovati in nikogar ne moram vprašati, dokler imam stanje in držim ključe za odklepanje tega stanja. Glavna knjiga je podvojena in razdeljena med vozlišča, rudarji potrdijo transakcije in jih posodobijo v knjigo in vsakdo lahko preveri podrobnosti katere koli transakcije, ki se je kdaj zgodila. Nihče ne more nikomur preprečiti porabe svojih kovancev. Nihče ne more preprečiti, kam so ti kovanci poslani in v kakšnih količinah. Teh točk ne morem dovolj poudariti, včasih nimajo učinka, a v primerjavi s sistemom, v katerem delujemo zdaj, je to izjemno opolnomočenje.

Transakcije se lahko opravijo v glavni verigi, kar traja približno 10 minut, da se potrdi, za majhno plačilo (priporočljivo je počakati na 6 potrditve blokov ~60 minut, da se transakcija šteje za dokončno in popolnoma nepreklicno). Druga možnost je, da se plačila pošljejo v drugem slojnem omrežju Lightning, takoj in brezplačno (pravzaprav obstaja majhna provizija, vendar je provizija tako nizka, da jo lahko zanemarimo le za delček centa). Ta terminologija in mehanika, ki stoji za rešitvami glavne verige in druge plasti, bodo predmet prihodnjih člankov, za zdaj si o omrežju strele, kot je Visa, in o glavni verigi zamislite kot na plast Wire system/transfer med bankami. Velike in pomembne transakcije je treba izvajati v glavni verigi, običajne transakcije v zadnjem žepu/denarnici pa je treba izvajati hitro. Kupi avto na glavni verigi, kupi kavo na streli, precej preprosto.

Bančništvo brez bank.

Bitcoin skrbi za tiste, ki niso v bančništvu. Glede na poročilo Svetovne banke iz leta 2017 (ref. 1) 1.7 milijarde odraslih po vsem svetu še vedno nima bančnih storitev, v primerjavi z 2 milijardama leta 2014. To je še vedno ¼ svetovnega prebivalstva. Finančna tehnologija odpira dostop do osnovne človekove pravice do finančne vključenosti. Bitcoin in Lightning Network odpirata popolnoma decentraliziran dostop brez dovoljenj do osnovnih bančnih storitev, plačilnih tirnic in možnost, da ljudje opravljajo transakcije in shranjevajo digitalne nosilne instrumente z dokončnostjo plačila. Te tehnologije odpirajo plačila z nakazili, pri čemer prejemniku ni več treba plačati velikega odstotka s provizijami tradicionalnih sistemov. Prispevek v višini 10 dolarjev za zahodni svet ne pomeni veliko, vendar pomeni veliko več, če živite z 10 dolarji na mesec.

Polet kapitala

Bitcoin omogoča ljudem, da svoje bogastvo v celoti držijo v svojih glavah (ni priporočljivo, vendar je vseeno možno). Nikoli prej ljudje niso imeli dostopa do tehnologije nosilnih instrumentov, ki bi jih lahko držali in nosili s seboj kamor koli greste in katero koli mejo prečkate, popolnoma neopaženi. Ste bili kdaj v tujini in ste morali odkljukati izjavo, da ne nosite več kot 10,000 dolarjev gotovine? Veš zakaj je tako? Najverjetneje je to povezano s kapitalskim nadzorom in tveganjem bega kapitala. Vladam ni všeč, če njihovi državljani potujejo s precejšnjim bogastvom. Še posebej, če bo to bogastvo verjetno končalo v drugih državah. Kaj mislite, kako daleč bi lahko prišli, če bi spakirali poln kovček zlata in z njim poskušali prečkati mejo? Bi ga želeli izpustiti izpred oči? Ali pa gotovino, kaj bi carina rekla, če bi imeli v ročni prtljagi 20,000 $ gotovine?

Kaj pa, če bi vaša država izvajala nekakšno socialno politiko, ki ni bila v skladu s tem, kar si želite v življenju? Kaj pa, če bi hiperinflirali svojo fiat valuto in bi si želeli iskati državljanstvo nekje s stabilno valuto? Kaj pa, če bi bili diktatorji, ki izvajajo socialistične/komunistične nadzore in bi imeli vi dovolj? Je katera od teh situacij tista, iz katere bi morda želeli pobegniti? Z bitcoini lahko svoje celotno bogastvo nosite v celoti v glavi. Pretvarjajte se, da greste na počitnice in začnite novo življenje, kjer želite. Če si lahko zapomnite 12 ali 24 besed, lahko prestopite mejo, dobite dostop do mobilnega telefona in internetne povezave ter začnete to novo življenje, pri čemer s seboj odnesete celotno bogastvo.

Morda ste v razviti državi in berete to in rečete, "kot da ... koga briga«. Toda vprašajte se, "kaj če"? Kaj če se začne tretja svetovna vojna?

Kaj pa za nas Avstralce, če smo napadeni zaradi naših ogromnih rudnin in virov? Kaj pa, če bi morali v nekaj urah zapustiti svoj dom? Ali ne bi želeli vsaj razumeti te tehnologije in razumeti možnosti, ki jih omogoča? Iskreno upam, da mi nikoli ne bo treba postaviti v položaj, ko bi moral dostopati do celotnega nabora funkcionalnosti, ki jih ponuja bitcoin, vendar te zmogljivosti ponazarjajo primere uporabe, ki jih vidimo v realnem času po vsem svetu.

Kaj pa, če bi se vlada odločila, da ji ni všeč, kar iščete na internetu, in bi se odločila zamrzniti vaše bančne račune? Točno to počnejo na Kitajskem. "Ampak mi nismo nič podobni Kitajski" ...... ali ne? Tu ne bom začel tarnati o cenzuri in medijski manipulaciji, v zvezi s tem si lahko naredite domačo nalogo. Od leta 2020 opažamo, da se to cenzurno vedenje zaskrbljujoče povečuje. Kdo ve, kaj je naslednje. Morda bomo nekega dne potisnjeni do točke, ko se bomo želeli izključiti. Lepo je vedeti, da zmoremo.

Digitalne valute centralnih bank - CBDC

Ste že slišali za digitalne valute centralne banke? EU, ZDA, Ukrajina in Avstralija so že povedale, da so blizu uvedbe enega (slika 5), Kitajska ga že ima. Kitajska uporablja socialno kreditno točkovanje za manipulacijo in prisilo svojih državljanov. Če boste storili, kot vam je bilo naročeno, boste morda dobili nizko obrestno mero za stanovanjsko posojilo, če ne, pa vam morda samo zamrznejo račune. Morda vam povedo, kje in kdaj lahko porabite svoj denar.

Slika 5. Digitalni evro — vir https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

V zahodnem svetu bo CBDC pomenil, da imate račun neposredno pri Fed/Centralni banki. Mimo tradicionalnega bančnega sistema. IMF je citiral predsednico ECB Christine Lagarde, ki je opisala nekatere funkcije, ki jih lahko nudi CBDC. Primer, ki ga je navedla, je bil, da imate morda določeno kreditno oceno, če jeste organski brokoli, vendar drugačno kreditno oceno, če imate radi pivo in pico. Morda prihaja družbena prisila, ki se bo izvajala preko monetarnega (valutnega) sistema. Fiat valutam so šteti dnevi, oni to vedo. Sumim, da bodo kljub CBDC poskušali pridobiti nekaj več časa s pripovedjo o tem, kako se CBDC razlikujejo od fiat sistema. Naj vas ne zavede, CBDC so samo tehnološko izboljšana različica istega sistema fiat valut. Sistem, zasnovan tako, da vas naredi revnejše, vendar z dodanimi lastnostmi, da »nagrajujejo« dobro vedenje.

CBDC-ji bodo več kot verjetno uvedeni s padcem denarja, digitalnim preverjanjem spodbud. Ljudem bo všeč, to je brezplačen denar. Nato vam bodo povedali, koliko časa ga morate porabiti in v katerih poslovalnicah ga lahko porabite. Ampak vseeno vam bo, to je bil brezplačen denar in tako se začnejo spuščati po spolzkem pobočju popolnega valutnega nadzora. To zveni hiperbolično in rahlo na strani teoretikov zarote, vendar je to dobro dokumentirano. Preživite nekaj časa ob ogledu. Ne glede na to, ali verjamete temu, kar govorim ali ne, se preprosto vprašajte, kaj bi lahko storili, da bi se zaščitili, če pride do česa takega?

Zaključek

Bitcoin vam daje moč, da imate dokončne transakcije in vam omogoča dostop do izvorno digitalnega nosilnega sredstva brez dovoljenj. Nobena vlada, banka ali institucija vam ne more preprečiti, da bi porabili, kar želite, ko želite in komur želite. Bitcoina ob ustreznem upravljanju ni mogoče zapleniti. Zapiranje Bitcoina bi bilo podobno zapiranju celotnega interneta po vsem svetu, vključno s sateliti, ki oddajajo blockchain iz vesolja. Bitcoin je finančna svoboda. Ko pride do pritiska, bodo ljudje izbrali, kako želijo opravljati transakcije v tem svetu, morda bo trajalo nekaj časa, vendar sem prepričan, da bodo ljudje izbrali decentralizirano odprto denarno omrežje brez dovoljenj. Odprti sistemi vedno zmagajo. Bitcoin zmaga na dolgi rok. Morda še vedno niste 100% prepričani, vendar se vprašajte, kaj če je to, kar pravim jaz in mnogi drugi, prav? Ali želite ničelno izpostavljenost? Začnite s povprečenjem stroškov v dolarjih v bitcoin, odpravite nestanovitnost, vzemite kožo v igro in začnite svojo izobraževalno pot.

Z veliko močjo pride tudi velika odgovornost.

Bitcoin vam omogoča, da postanete lastna banka. Ko kupite bitcoin, se lahko odločite, kako daleč želite iti, da postanete lastna banka. V Bitcoinu obstaja pregovor: »Ne tvoji ključi, ne tvoji kovanci«. Če kupite bitcoin na borzi in obdržite svoje stanje na borzi, ste izpostavljeni možnemu napadu te borze in trajni izgubi vaših kovancev. Tega ni mogoče razveljaviti, ker je brez dovoljenj in je odporen na cenzuro, nihče ne more razveljaviti nobene transakcije. V prihodnjih tednih bomo predstavili številne rešitve denarnice za bitcoine, vendar vam bo malo časa brskanja po omrežju pokazalo, da je strojna denarnica (slika 6) najvarnejši način shranjevanja vašega bitcoina. Toplo priporočam, da prevzamete skrbništvo nad lastnimi kovanci in lastnimi ključi, osebno uporabljam strojne denarnice Ledger zaradi njihove enostavne uporabe, prilagodljivosti in vmesnika. Strojne denarnice vedno kupujte neposredno od proizvajalca.

Varnostne kopije in upravljanje ključev igrajo pomembno vlogo in tudi varnost teh varnostnih kopij je treba resno upoštevati. Če nekdo naleti na vašo semensko frazo (besedno zvezo, ki se uporablja za ustvarjanje vaše denarnice, kot zelo dolgo geslo), ima dostop do vaših ključev. Kot smo že omenili, se bomo v prihodnjih tednih globoko potopili v denarnice, vendar ni boljšega časa za začetek raziskovanja kot zdaj. Na YouTubu je na voljo veliko informacij.

Slika 6— Denarnica strojne opreme Ledger. Vir: https://www.investopedia.com/best-bitcoin-wallets-5070283

Ena pomanjkljivost tega, da ste lastna banka, je "dokončnost" plačil, ki smo jo omenili prej. Čeprav obstaja veliko prednosti za to dokončnost poravnave, ima ena manjša pomanjkljivost, transakcij ni mogoče vrniti nazaj. Napaka v naslovu lahko pomeni trajno izgubo poslanih kovancev. Vdora v borzo ni mogoče razveljaviti. Z veliko močjo pride velika odgovornost, ni je težko upravljati, le nekaj dela in izobraževanja je potrebno. Vendar ni nič bolj opolnomočujočega kot vedeti, da imate popoln nadzor nad svojim premoženjem in da nobena tretja oseba ne more storiti ničesar glede tega.

S shranjevanjem svojega premoženja v valuti v bančnem sistemu prevzemate veliko tveganje. Zamenjajte svojo valuto za trden denar (bitcoin), katerega kupna moč se sčasoma poveča, shranite svoje kovance v strojno denarnico, prevzemite lastništvo nad tem digitalnim nosilnim sredstvom in postanite lastna banka.

Hvala za branje.

Reference

- The Unbanked, poročilo Findex 2017. Svetovna banka, ogled 17. 07. 2021 https://globalfindex.worldbank.org/sites/globalfindex/files/chapters/2017%20Findex%20full%20report_chapter2.pdf

- https://citizensparty.org.au/media-releases/government-sneaks-through-apra-bail-law-fuels-anti-bank-revolt

- https://www.legislation.gov.au/Details/C2018A00010

- https://www.aph.gov.au/Parliamentary_Business/Committees/Senate/Economics/BankingDeposits/Report

- https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

- https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for-new-digital-currency

Dazbea

nekaj res zanimivih informacij, dobro napisanih in prijaznih za široke uporabnike.

Hvala za nasvete o popravljanju kredita na tej odlični spletni strani. Nekaj stvari, ki bi jih dal kot nasvet ljudem, bi moralo biti, naj se odrečejo dejanski miselnosti, ki jo lahko kupijo zdaj in plačajo pozneje. Kot družba vsi to ponavljamo za marsikaj. To vključuje pobege, pohištvo in predmete, ki jih želimo. Vendar morate svoje želje ločiti od potreb. Ko si prizadevate za dvig kreditne ocene, dejansko potrebujete nekaj žrtev. Na primer, lahko nakupujete prek spleta in tako prihranite denar ali pa se za oblačila obrnete na dobavitelje rabljenih oblačil namesto v drage veleblagovnice.

Dobro povedano, hvala, ker ste delili svoje misli.

Menimo, da je to eno od področij, na katerih naš izobraževalni sistem zaostaja. Učenci zapustijo šolski sistem, ne da bi razumeli koncepte, kot so potrebe, želje, dobroimetje, prednostni čas, dolg, črpanje zaslužka iz prihodnosti .... Če bi, verjamemo, da bi bil svet na boljšem.