Ko sem začel svojo naložbeno pot, sem sledil poti, ki jo je prehodilo veliko malih vlagateljev. Prebral sem kup priporočenih knjig o vlaganju, od Grahama do Greenblatta do Pabraija do Lyncha. Poslušal sem nešteto podcastov in gledal neskončne ure YouTuba. Opravil sem raziskavo in bil odločen, da bom šel po stopinjah velikanov, kot je Warren Buffett. Želel sem biti vreden vlagatelj. Hotel sem najti dobre zaloge in jih želel kupiti po ugodnih cenah. Enostavno kajne?

Naučil sem se vrednotiti podjetja z uporabo tipičnih modelov diskontnega denarnega toka, naučil sem se brati finančno poročilo in analizirati bilance stanja, izkaze poslovnega izida in izkaze denarnih tokov. Z vso to teorijo sem bil poln energije, navdušen, napolnjen, pripravljen in oborožen, da grem iskat svoj prvi neobdelani diamant.

Hitro in nenadoma sem zadel oviro. Diamantov ni bilo za najti. Noben. Morda je to nekoliko hiperbolično, vendar sem si ogledal vesolje delnic ASX, uporabil pregledovalnike, da sem poskusil najti dobra podjetja z vrednotenji, ki so bila usklajena z mojo naložbeno tezo, ki bi zagotovila mojo zahtevano stopnjo donosa za nagrajevanje mojih prizadevanj. Bilo je dobesedno manj kot peščica podjetij, ki so izpolnjevala moja ocenjevalna merila, kaj šele, da so se zdela dovolj poceni, da bi upoštevala zloglasno "varnostno mejo".

Takrat je bilo to malce deflacionirajoče, nisem bil dovolj naiven, da bi mislil, da ga bom takoj našel, iz tega, kar sem prebral, sem vedel, da je vlaganje igra potrpežljivosti, zato sem to potrpežljivost izvajal. Naslednjih 12 mesecev sem opazoval trge. Analiziral sem na stotine podjetij, naredil seznam podjetij, ki sem jih želel imeti v lasti, in naredil matematiko, da sem ugotovil, po kakšni ceni želim plačati. Težava je bila v tem, da je bilo očitno, da vsi drugi mislijo enako o teh podjetjih, tudi njim so bila všeč. Težava je bila v tem, da so bili zanje pripravljeni plačati veliko več kot jaz. In mislim veliko več. Te cene niso bile niti blizu mojim ocenam. Niti na istem igrišču.

Hitro naprej do marca 2020 smo imeli močno razprodajo. 30–40 % padec v približno 30 dneh. Bil sem zelo navdušen (ne glede na pandemijo in globalno katastrofo), tukaj je bila končno moja priložnost, da razporedim nekaj denarja, ki sem ga nabral in je ležal na banki in mi ni pomagal popolnoma nič. Iz vesolja delnic, ki jih spremljam v svojih avtomatiziranih preglednicah s cenami, sem našel 3 delnice, ki sem jih želel kupiti. 3!!….. to je to. Nisem mogel verjeti, da mi je po najhujšem popravku trga v več kot desetletju predstavil samo 3 delnice, ki so dosegle moje ciljne cene. Ne razumite me narobe, pri okrevanju po teh 3 delnicah mi je šlo zelo dobro, vendar sem bil šokiran, ker so mi predstavili samo 3 delnice. Pričakoval sem, da bom doživel občutke, kot bi bil otrok v trgovini z igračami, ki bi imel na izbiro preveč igrač. Pričakoval sem, da se bom moral soočiti z mučnimi možnostmi odločanja, katere od mojih dragih delnic se bodo vrnile domov in katere bom moral zapustiti. Tri delnice, ki so izpolnjevale moja merila, sicer dobre delnice z dobrimi bilancami stanja in dobrimi osnovami, niso bile uvrščene preveč visoko na mojem seznamu želja. Seveda sem se začel spraševati o svojih tehnikah vrednotenja, ponovno sem prebral nekaj knjig, preveril svoje formule, ponovno ocenil svoja pričakovanja in še vedno mi ne uspe.

“Tukaj nekaj ni v redu,” sem si rekla. In tu se je moje popotovanje znanja pravzaprav začelo.

Kot rdeča cunja biku sem bil odločen ugotoviti, kaj za vraga se dogaja. Mislil sem, da dobro razumem način delovanja trgov, tokove ponudbe/povpraševanja, odkrivanje cen in delovanje zloglasnega trga Manic-Mr-Market. Bolj ko sem se začel poglobljeno učiti o vodovodni napeljavi, na kateri temelji sistem, bolj sem odkril, kako malo sem vedel. Veliko tega, kar sem mislil, da vem, je bilo pravzaprav le »domnevni način«, da naj bi delovalo, a v resnici je to daleč od resnice.

Upam, da bom v tem članku prikazal samo nekatere od načinov, kako smo se znašli v velikanskih balonih premoženja, ki jih doživljamo leta 2021. Ta članek se bo osredotočil predvsem na borzo in tako kot mnogi moji članki se bo bolj osredotočil na ZDA izključno zato, ker je podatke lažje najti, vendar verjemite, da ista teza velja za skoraj vse borze na svetu danes.

Svojo pozornost bom osredotočil na 3 ključna načela, ki danes vplivajo na delniški trg in ki prikazujejo situacijo, s katero se srečujemo. Te 3 teme so:

- Stopnja donosa brez tveganja in kako se uporablja pri vrednotenju cen sredstev

- Iskanje donosnosti s poudarkom na prezadolženih pokojninskih skladih.

- Pasivni tokovi – ETF, indeksni skladi, 401k in mali vlagatelji

Koristno je, če dobro razumete obveznice in donose, da lahko v celoti razumete koncepte v tem članku. Preberite moj članek o obveznicah za izčrpen in lahko razumljiv uvod.

Nasdaq

1. Stopnja donosa brez tveganja

V mojem članku o obveznicah obravnavamo kvantitativno sproščanje (QE) in kako Fed uporablja ta program QE za umetno zmanjšanje donosov. Preučili smo tudi, kako ameriška zakladnica velja za »stopnjo donosa brez tveganja« in poudarili, kako stopnja donosa brez tveganja podpira veliko svetovnih financ, vključno s preostalim trgom obveznic. Z umetno nizkimi stopnjami zaviramo naravno odkrivanje cen, do katerega bi prišlo na prostem in odprtem trgu. Prost in odprt trg bi seveda določil, kakšna bi bila dejanska cena kapitala. To pomeni, kakšna bi bila naravna cena izposojanja valute za gospodarsko rast.

Izkazalo se je, da ko umetno zaviramo donosnost zakladnice, ne le umetno zaviramo donosnost, ki jo lahko dosežemo na trgu obveznic, vplivamo tudi na cene sredstev na drugih trgih, kot so delnice in nepremičnine. Nepremičnine je enostavno razumeti, ker so zaradi njih naši stroški izposojanja cenejši, naša odplačila so cenejša, naše servisiranje dolga pa je dostopnejše. Ljudje lahko dobijo naložbeno nepremičnino ali kupijo večjo hišo. To presežno povpraševanje na nepremičninskem trgu, ki ga poganjajo nižji stroški kapitala, povzroča zvišanje cen stanovanj in ustvarja balon nepremičninskega premoženja. Toda tisto, česar ni tako enostavno prepoznati, je, kako lahko nizke obrestne mere napihnejo mehurčke na cenah delnic.

Mnogi mali vlagatelji ne razumejo popolnoma koncepta vrednotenja delnic. Številni amaterski vlagatelji preprosto kupujejo delnice, ker jim je »všeč podjetje« ali mislijo, da bo »cena zrasla« ali »prejšnji teden je bila cena 61 $, danes je samo 59 $, vrnila se bo«. Malo se razmišlja o poslovnih ciklih, bilancah stanja, prihodnjem potencialu rasti ali konkurenčnih jarkih. Strokovnjaki pa uporabljajo metode vrednotenja, kot so modeli diskontnega denarnega toka, da ocenijo, za koliko delnic se trguje glede na prihodnje pričakovane donose. Poskušajo ugotoviti, ali se z delnico trguje s premijo ali z diskontom na njeno notranjo vrednost.

Modeli diskontiranih denarnih tokov

Ne da bi se spuščali v vse podrobnosti o modelih diskontiranih denarnih tokov, bomo to obravnavali v prihodnjih člankih, preprosto si bomo ogledali primer modela diskontiranih denarnih tokov in spremenljivke, ki so vključene v model. Model je preprosto enačba, ki jo lahko uporabite za določitev, kot je poudarjeno zgoraj, ali se z delnico trguje z diskontom ali s premijo glede na njeno notranjo vrednost. Notranja vrednost je lahko subjektivna in je izven obsega tega članka. Za zdaj je dovolj reči, da je merilo vrednosti podjetja, upošteva stvari, kot so opredmetena in neopredmetena sredstva, denar, zaloge, pa tudi stvari, kot je dobiček potencial, potencial rasti in prihodnjo uspešnost. Z drugimi besedami, kakšno ceno bi morali oceniti to podjetje, če upoštevamo vse, kar bi pridobili z nakupom. Kot pri večini stvari obstaja veliko načinov za odiranje mačke, ko gre za modeliranje znižanega denarnega toka. Obstaja nešteto različnih pristopov, metod in različic formule za določitev notranje vrednosti podjetja. Te je enostavno najti na internetu, če želite poglobljeno razumeti izven tega članka, vendar lahko rečemo, da je običajno nekaj doslednih spremenljivk, ki se pogosto pojavljajo. In sicer stopnja rasti in diskontna stopnja.

Običajno začnemo z določitvijo prostega denarnega toka, običajno tako, da pogledamo najnovejše finančno poročilo. Nato morate določiti stopnjo rasti, da napoveste, kakšna bo rast teh denarnih tokov v prihodnosti. Nato uporabite diskontno stopnjo, da določite, kakšno ceno morate plačati za te prihodnje denarne tokove, ki vam bodo zagotovili donosnost vaše naložbe. In tukaj nastopi naš stari prijatelj, Fed-manipulirana zakladniška obrestna mera.

Ko želijo vlagatelji primerjati jabolka z jabolki, uporabijo netvegano stopnjo donosa kot osnovno primerjavo za to, koliko bi morali plačati za delnico. Na primer, če smo radodarni in za zdaj predlagamo, da je netvegana stopnja donosa za zakladno obveznico ZDA 1 %, predlagamo, da lahko vlagatelj svoj denar parkira v eno od teh obveznic in zasluži 1 %. vsako leto z malo ali nič tveganja. Če pa bi želeli prevzeti nekoliko več tveganja in kupiti delnice, bi pričakovali nekoliko višji donos od 1 % za naša prizadevanja, zato uporabljamo netvegano stopnjo donosa kot primerjavo znotraj naših vrednotenj .

Uporabimo primer, da poskusimo to bolje ponazoriti. V tem primeru uporabljam metodo vrednotenja, opisano v "The Warren Buffet Accounting Book – Preston Pysh in Stig Broderson". Iz spoštovanja do intelektualne lastnine avtorjev ne bom navedel posebne formule, ta knjiga se prodaja po ugodni ceni in je zelo priporočljivo branje za vsakega vlagatelja.

Ta formula upošteva knjigovodsko vrednost (ki je metrika opredmetenih sredstev podjetja), stopnjo dividend (koliko podjetje letno plača delničarjem), stopnjo rasti (za koliko pričakujemo, da bo podjetje sčasoma raslo), diskontno stopnjo (kot smo že poudarili) in časovno obdobje lastništva (običajno predvidevam 10 let).

Z uporabo te formule sem ohranil vse spremenljivke enake, razen diskontne stopnje. Diskontne stopnje 1 %, 3 %, 5 %, 8 % in 10 % so bile uporabljene za ponazoritev učinkov, ki jih bodo imele te različne ravni na vrednotenje delnic.

Slika 1. Primer modela diskontiranih denarnih tokov

V tem primeru sem izbral delnico ASX z imenom Super Retail Group (oznaka: SUL). Odločil sem se, da se bom pretvarjal, da to vrednotenje izvajam od julija 2020 (1 leto pred pisanjem), da bom bolj ilustrativen za ta primer. Tako se je na dan analize delnica trgovala pri 8.06 USD. Če prištejemo knjigovodske vrednosti iz njihovega finančnega poročila, ugotovimo stopnjo rasti v preteklih letih in predvidevam, da se bo ta stopnja rasti nadaljevala tudi v prihodnje. Nato upoštevamo zadnje izplačilo dividend, predpostavljamo, da se bo to nadaljevalo tudi v prihodnosti, ostalo pa naredita naša preglednica in formula. Vidimo lahko, da imam zdaj ciljne cene za vsako od prej omenjenih diskontnih stopenj.

Kot smo že omenili, bodo vlagatelji te modele pogosto uporabljali, da bi dobili primerjalno oceno glede na stopnjo donosa brez tveganja. Ugotovili smo, da bomo predpostavili trenutno netvegano stopnjo donosa v višini 1 %. Vidimo lahko, da z 1-odstotno diskontno stopnjo, uporabljeno za model DCF, pravi, da če bi kupil SUL za 11.00 USD, bi lahko pričakoval 1-odstotni donos iz leta v leto za 10 let lastništva. Z delnico se trenutno trguje pri 8.06 USD, samo na podlagi trenutne cene in vrednotenja DCF je to videti kot nizka cena za delnico. Možnost nakupa delnice po 8.06 USD pomeni, da jo dobim s popustom na pričakovani donos 1 %.

Ampak, če je 1 % moja obrestna mera brez tveganja, ali ne bom želel malo več denarja za prevzemanje večjega tveganja? Navsezadnje je to trgovina na drobno, lahko propadejo, lahko izgubim ves svoj denar!! Ponovno izvajam svoj model, vendar tokrat kot zahtevano stopnjo donosa uporabljam 3 % in primerjam rezultate. 9.19 $. Če lahko kupim delnico za manj kot 9.19 USD, lahko pričakujem boljši od 3-odstotni donos med letom. Zato bi lahko še vedno veljal za poceni pri današnji ceni 8.06 USD, preprosto se moram odločiti, ali je 3-odstotni donos vreden dodatno tveganje, ki ga prevzemam, v primerjavi s tistim, kar lahko brez tveganja dobim z zakladno obveznico.

Ko grem višje s svojo zahtevano diskontno stopnjo, vidim, da je trenutna cena videti vse manj privlačna. Če bi želel prejeti 10-odstotni letni donos za svoje tveganje lastništva te delnice, bi moral to delnico kupiti po ceni pod 5.10 USD. Z drugimi besedami, če zahtevam 10-odstotni donos, je ta delnica zdaj videti precenjena.

Zdaj lahko v tem primeru vidimo, da nižja kot je netvegana stopnja donosa, ki jo upravlja Fed, bolj privlačne so delnice videti v primerjavi. Če razširimo to misel, če bi Fed dovolil dvig obrestnih mer na raven, za katero mnogi verjamejo, da bi bilo naravno tržno ravnovesje nekje med 4–6 % (uporabimo 5 %, da olajšamo), bi bila 5-odstotna stopnja donosa brez tveganja. bi bilo merilo, ki bi si ga postavili za primerjavo vseh drugih donosov. Naša delnica SUL že trguje s premijo glede na našo novo netvegano stopnjo donosa pri 7.72 USD pri 5 %. Zakaj bi se torej trudili prevzemati preveliko tveganje za manj vrnitev? Mi ne bi. Če bi Fed dovolil dvig donosnosti zakladnice, bi to pomenilo ogromno delnic prevrednotenja Če bi prišlo do tega, bi trg ugotovil, da preplačujejo v primerjavi z netvegano obrestno mero, in začela bi se ogromna razprodaja.

V mojem članku o obveznicah smo videli, da Fed ne more dovoliti razprodaje delniškega trga, ker bo to povzročilo začetek množičnih likvidacij, kar bo povratno informacijo samo po sebi. Enako se bo zgodilo s trgom obveznic, velika razprodaja, ko bodo ljudje preplavili domnevno varnost USD. To bo povzročilo dodaten pritisk na obrestne mere, s čimer se bo ponovno še bolj hranilo. Smo v nenehni zanki pogube.

Nižje kot so obrestne mere, cenejše delnice se zdijo ljudem, ki iščejo dom in potencialni donos za svoj kapital. To nas pripelje do naslednjega goriva za ogenj, ki je mehurček premoženja na borzi ... iskanje donosa.

2. Iskanje donosa

Obveznice in delnice so imele ključno vlogo v tipičnih naložbenih portfeljih, zlasti tistih naložbenih portfeljih hedge skladov, upravljavcev denarja, družinskih pisarn, pokojninskih skladov in državnih premoženjskih skladov. Portfelj delnic/obveznic 60/40 je bil učbenik za institucionalne igralce, ki je zagotavljal popolno razmerje med tveganjem in nagrado. To uravnoteženo razmerje med nagrado in tveganjem zahteva eno ključno komponento …. doseganje spodobnega donosa na obveznice.

Ker so se donosi obveznic v zadnjih 40 letih zmanjševali in zmanjševali, smo prišli do točke, ko ni bilo nagrade za držanje obveznice. Pravzaprav, ko upoštevamo inflacijo (glejte ta članek za dobro razumevanje inflacije), bomo zagotovo izgubili denar. Sliši se kot dober posel, kajne?

V zadnjih nekaj letih smo videli vedno več institucij, ki bežijo pred tradicionalno »varnostjo« obveznic in iščejo donos, iščejo dejansko donosnost svojega kapitala. Kam gredo iskat? Borza.

Stranska opomba: Slišim, da kako sploh obstaja trg obveznic? Zakaj bi ljudje zapravljali čas za naložbeno sredstvo z negativnim donosom? No, preprosto, nekateri so za to pooblaščeni. Ja, nekatere komercialne banke in skladi, kot so pokojninski skladi, so dejansko pooblaščeni za hrambo obveznic ... noro, hej? Poleg tega veliko teh skladov njihovo lastno upravljanje pooblasti, da vzdržujejo določena razmerja med delnicami in obveznicami, upravljajo pa jih tudi vrste sredstev, ki jih lahko imajo, in kakšne naložbene stopnje vozil lahko imajo.

Osredotočimo se posebej na pokojninske sklade, saj so dobra študija primera za razlago, kako to "iskanje donosa" vpliva na vrednotenje delnic. Pokojninski skladi so poenostavljeno povedano en velik sklad obveznosti. Skladi, kot so tisti, ki jih imajo občine v ZDA, imajo prezadolžene pokojninske obveznosti. To pomeni, da imajo preveč obljub o plačilu svojih dolgo upokojenih policistov, gasilcev in javnih uslužbencev, kot pa imajo dolgoročno na voljo kapitala v skladu. Razume se, da ti pokojninski skladi zahtevajo približno 7–8 % donosa na svoj kapital, da ostanejo plačilno sposobni. To ni bila taka težava, ko so lahko dobili 5 % na svoj portfelj obveznic. Veliko bolj zaskrbljujoče postane, ko lahko dobijo le 2 %.

Oglejmo si nekaj lepih okroglih številk, da bomo to bolje razumeli:

Predpostavimo, da ima sklad 1 milijardo dolarjev sredstev.

Razdelitev našega portfelja 60/40 kaže, da je naš portfelj razdeljen na 600,000,000 USD za delnice in 400,000,000 USD za obveznice.

V preteklosti bi se portfelji obveznic vračali med 4–6 %, medtem ko so bili portfelji delnic 8–10 %.

Predpostavimo, da je prag pokojninske obveznosti 8-odstoten, doseči moramo 8-odstotni donos naših naložb, da pokrijemo odhodke in ne zmanjšamo zneska glavnice v višini 1 milijarde dolarjev.

Obveznice, ki so običajno stabilnejše sredstvo, je nekoliko lažje predvideti, zato ugotavljamo, da je naš letni donos letos 6 %. Dobro za nas!! Torej 6 % naših 400,000,000 $ = 24,000,000 $

Ne pozabite, da je naša zahteva, da ostanemo plačilno sposobni, 8 %. Ciljni donos torej = 0.08*1 milijarda $ = 80,000,000 $

Zahtevani donos delnic je torej 80,000,000 $ — 24,000,000 $ = 56,000,000 $.

Zahtevani donos kot % delniškega portfelja je torej 56,000,000 $/600,000,000 $ = 9.33 %

Z doseganjem 6 % naših obveznic potrebujemo donos 9.33 % našega delniškega portfelja. Imamo odlično investicijsko ekipo, upajmo, da bomo letos v redu.

Ampak…. Fed ima svoj program QE, ki zdaj zaradi nedavnih pretresov na trgu zmanjšuje donose na 1%. To je vplivalo na celoten trg obveznic. Zdaj, tudi če prevzamemo nekoliko več tveganja z večjo izpostavljenostjo visoko donosnim (nizkim) obveznicam, je najboljše, kar lahko dobimo za to prihodnje leto, 2 %, ob predpostavki, da ni neplačil.

Oglejmo si ponovno naš sklad in ponovno združimo številke.

Nova obveznica: 0.02*400,000,000 $ = 8,000,000 $

Zahtevan donos delnic: 80,000,000 $ — 8,000,000 $ = 72,000,000 $

Nova zahtevana donosnost kot % našega delniškega portfelja: 72,000,000 $/600,000,000 $ = 12 %

Hmmm, zdaj bi lahko imeli težavo.

Zdaj smo ugotovili, da potrebujemo 12 % našega delniškega portfelja, da ostanemo v črnih za sklad. Težava je v tem, da zdaj vsak sklad tam zunaj lovi isto stvar kot mi in kot smo tudi prej videli, da vrednotenja delnic postajajo vse višja in višja, ko vsi začnejo loviti ta donos z uporabo netvegane stopnje donosa kot merilo.

Pokojninski sklad je prisiljen bodisi sprejeti nižje donose in začeti žreti svojo glavnico bodisi si prizadevati za večji donos s prevzemanjem večjega tveganja. Pri 1. možnosti, za vsako leto, ko dovolijo, da se njihova glavnica zmanjša, se bodo njihovi zahtevani donosi povečali zaradi te erozije glavnice. To bo povzročilo večji pritisk nanje, saj bodo vsako leto, ko se bo to nadaljevalo, zaslužile večji donos, s čimer bodo kopali vedno globljo luknjo. Pogosteje kot ne se odločijo za možnost 2, lovijo višje, tako da gredo dlje na krivuljo tveganja, kupujejo obveznice z višjim donosom (več tveganja) in kupujejo bolj tvegane delnice, s čimer poskušajo loviti višji donos. Morda si ogledajo svoj model upravljanja in ponovno ocenijo razdelitev portfelja 60/40. Mogoče dodelijo več kapitala delniškemu portfelju in ga naredijo 70/30 ali 80/20?

Nekaj je gotovo, več pozornosti se usmerja k borzi za višje donose. S tem prihaja več kapitalskih tokov, ko ponovno uravnotežijo svoje portfelje. Stare močne delnice modrih žetonov gredo na dno kopice vrednosti in pridejo peneče rastoče delnice v upanju na te nedosegljive dvomestne donose.

Pokojninski skladi so le en primer, kako to iskanje donosa med tradicionalnimi skladi povzroča premik v tradicionalnem trdnem naložbenem portfelju in tako koncentrira več kapitala na delniški trg. To povečanje povpraševanja po delnicah vodi do višjih cen. Institucionalni denarni tokovi imajo nedvomno dramatične učinke na splošna vrednotenja trgov, vendar ne smemo povsem pozabiti niti na malega človeka. To nas pripelje do točke 3, Pasivni prilivi.

3. Pasivni prilivi.

Če ste prebrali katero od priljubljenih knjig o vlaganju, objavljenih v zadnjih nekaj desetletjih, vključno z biblijo vsakega samooklicanega vrednostnega vlagatelja, The Intelligent Investor avtorja Benjamina Grahama, obstaja pogosta tema, ki se pogosto pojavlja. Kupite trg.

Vedno znova se je izkazalo, da mnogim profesionalnim upravljavcem denarja in aktivno upravljanim vzajemnim skladom ne uspe premagati trga. Aktivne naložbene strategije, pri katerih analitiki pregledujejo tržna gibanja in izbirajo posamezne delnice, pogosto ne dosegajo splošne uspešnosti trga. Dodajte nekaj % za provizije za aktivno upravljanje in ta neuspeh pri premagovanju trga bo še dodatno okrepljen, ko upoštevamo te provizije. Zakaj bi potem nekomu plačevali previsoke honorarje za privilegij slabe uspešnosti na trgu? Mnogi ne bodo in trend je, da jih vedno več ljudi ne bo. Dejstvo, da je večina skladov premalo uspešna na trgu, postaja dobro znano v investicijskih krogih in malih vlagateljih.

Graham je v The Intelligent Investor pogosto poudarjal, da je lahko izbiranje delnic težavno in za tiste, ki nimajo časa, predanosti, znanja in strasti, tega preprosto ne bi smeli početi. Zagovarjal je nakup indeksa in se izpostavil trgu kot celoti. To zagotavlja diverzifikacijo znotraj delniškega vesolja in zgladi volatilnost ter poveča donose. Številne investicijske knjige, ki so bile nato objavljene, so odmevale iste misli in ko smo rasli, da bi razumeli človeško vedenje in tržno psihologijo, so bile te misli dodatno podprte z odstranjevanjem čustev iz trgovanja ljudi.

Z razvojem trgov so se razvijali tudi naložbeni nosilci, ki so na voljo vlagateljem. Uvedba borznih skladov je vlagateljem omogočila izpostavljenost, likvidnost in možnost trgovanja. Nekoč, če ste imeli kapital za uporabo v pasivni strategiji, ste svoj kapital dali vzajemnemu skladu. Mnogi od teh skladov so imeli posebne strukture in omejitve glede dostopa do vašega kapitala. Če ste na primer potrebovali dostop do svojega kapitala v naglici, to ni bilo vedno mogoče v kratkem času. Številni skladi bi imeli minimalni čas zaklepanja tega kapitala ali minimalne pogoje do 12-mesečnega odpovednega roka, da izvlečejo vaša sredstva. Uvedba skladov, s katerimi se trguje na borzi, je vlagateljem omogočila dostop do ugodnosti sklada, vendar jim je omogočila trgovanje z enotami sklada na borzi, tako kot bi trgovali s posameznimi delnicami.

Znotraj vesolja borznih skladov (ETF) imamo zdaj aktivno upravljane in pasivno upravljane sklade. Tukaj odklenemo tretji del naše uganke, ki vodi do višjih mehurčkov sredstev, pasivno upravljanih ETF-jev.

Pasivno upravljani ETF-ji so v zadnjih letih postali zelo priljubljeni, predvsem zaradi nizke strukture provizij in uspešnosti. Obstaja veliko različnih načinov strukturiranja pasivno upravljanih ETF-jev in veliko različnih načinov, kako se lahko izpostavite različnim trgom. Obstajajo ETF-ji, ki zagotavljajo izpostavljenost do obveznic, delnic in celo nepremičnin. Znotraj teh širokih naslovov imate ETF-je, ki sledijo določenim indeksom ali trgom ali panogam. Obstajajo na primer skladi ETF, ki se osredotočajo na rudarske delnice ali delnice nastajajočih trgov ali visoko donosne obveznice ali poslovne nepremičnine. Skoraj za vsako kombinacijo trga in naložbenega nosilca, ki si jo zamislite, boste več kot verjetno našli ETF, ki to pokriva.

ETF-ji so odličen način, da se vlagatelj izpostavi različnim naložbenim nosilcem, ne da bi mu bilo treba brati (ali razumeti) finančna poročila ali razumeti makroekonomske dejavnike ali razumeti, kako lahko geopolitične napetosti vplivajo na trge. So naložbena trgovina na enem mestu, parkirajte svojo valuto, odidite in pozabite nanjo. Naj trg to poišče.

Vlagatelji lahko uporabijo strategije povprečenja stroškov v dolarjih znotraj skladov ETF, da sčasoma dosledno povečajo svoje bogastvo. In ker se z njimi trguje na borzi, veljajo za zelo likvidne, kar pomeni, da lahko običajno zlahka sprostite svoj položaj in po potrebi dobite dostop do svojega kapitala.

Zlasti indeksni ETF so zelo priljubljeno naložbeno sredstvo za vlagatelje. Kaj pravzaprav je indeks ETF? Tipičen delniški indeks je preprosto ETF, ki bo kupil vse delnice, ki se pojavljajo v določenem indeksu. Indeks je košarica delnic, ki ustrezajo določenim, vnaprej določenim kriterijem. Verjetno poznate priljubljene indekse, o katerih poročajo finančni mediji, kot sta indeks Dow Jones ali S&P500. Ti indeksi so način, na katerega lahko vlagatelji spremljajo gibanja trga kot celote. S&P500 je na primer indeks, ki ga je ustvaril Standards & Poor. Ta indeks vsebuje 500 največjih podjetij, s katerimi se trguje na ameriških borzah in izpolnjujejo posebna izbirna merila. Tukaj se ne bomo spuščali v podrobnosti teh meril, vendar je dovolj, da za zdaj povemo, da je teh 500 podjetij preprosto 500 najboljših podjetij v smislu tržne kapitalizacije v družbah, v katere se lahko vlaga, s katerimi se javno trguje na ameriških borzah.

ETF, ki sledi S&P500, bi bil torej sklad, s katerim se trguje na borzi, ki pasivno (kar pomeni, da se ne upošteva noben nadaljnji premislek ali postopek izbire ali pristranskost) kupi tržno tehtano dodelitev teh 500 delnic za vsak dolar, ki priteče v sklad.

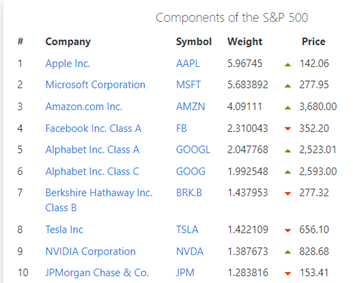

Od junija 2021 je skupna tržna kapitalizacija 500 podjetij, ki sestavljajo indeks S&P500, ocenjena na ~36 trilijonov dolarjev. Vsako podjetje v vesolju torej predstavlja % od tega skupnega zneska 36 trilijonov dolarjev glede na tržno kapitalizacijo posameznega podjetja. Slika 2 prikazuje seznam trenutnih 10 najboljših (julij 2021)

Slika 2. Top 10 delnic SP500 — vir < https://www.slickcharts.com/sp500>

Apple Inc, ki je največje podjetje v smislu tržne kapitalizacije, predstavlja skoraj 6 % te skupne tržne kapitalizacije. Medtem ko je podjetje, kot je Ralph Lauren, eno najmanjših in predstavlja le 0.015 % tržne teže. Prvih 10 delnic znotraj S&P500 predstavlja več kot 25 % celotne tržne kapitalizacije. Potemtakem je samo za teh 10 podjetij enostavno vplivati na uspešnost celotnega indeksa kot celote, kot se je dogajalo v obdobju 2020–21.

Zakaj je to pomembno? Pomemben je zaradi pasivnih tokov. Vse več maloprodajnega naložbenega kapitala se steka v te pasivne naložbene nosilce. V Avstraliji smo navajeni na naš pokojninski sistem. % našega dohodka se samodejno dodeli v pokojninske sklade za vlaganje v našo upokojitev. Velik del tega se aktivno upravlja, del pa se upravlja pasivno, super skladi pa uporabljajo ETF, kot je ta, da vlagajo v svojem imenu. ZDA imajo svoj naložbeni sistem 401k. Sistem 401k je načrt z določenimi prispevki, kjer lahko zaposleni prispevajo prispevke na svoje pokojninske račune poleg možnosti dodatnih prispevkov delodajalca. Naložbe teh sredstev pa pogosto neposredno upravljajo zaposleni sami. In uganili ste, večina tega kapitala se na koncu vloži v pasivna vozila, kot so indeksni ETF.

Težava je v tem, da ti pasivni prilivi na trge izkrivljajo cenovne signale. Ogromen zid denarja, ki nenehno priteka na trge, odpravlja naravno odkrivanje cen, ki obstaja med običajno ekonomijo ponudbe/povpraševanja.

Ko profesionalne institucije aktivno vlagajo, brskajo po financah, preverjajo bilance stanja, izvajajo modele DCF in poskušajo določiti notranjo vrednost teh delnic, hkrati pa poskušajo ugotoviti, ali delnice trgujejo s premijo ali diskontom glede na njihove ocene.

Pasivni indeksni skladi ne delajo ničesar od tega odkrivanja cen. Njihova struktura in upravljanje jim nalagata, da gredo in slepo vložijo ves kapital v indeks, ki mu sledijo pri tehtanju indeksnega trga za vsako delnico.

To pomeni, da za vsak 1 dolar, ki priteče v sklad, samodejno kupijo 0.06 dolarja delnice Apple in 0.0015 dolarja delnice Ralpha Laurena. Ne glede na to, ali je delnica precenjena ali ne. Ni pomembno, ali Tesla trguje po 1000-kratni ceni glede na dobiček (Warren Buffet rad ohranja PE pod 15), vsak 1 USD, ki priteče v pasivni indeksni sklad, bo samodejno dodelil ~0.014 Teslinim delnicam v skladu z njegovo tržno težo. prispevek k indeksu.

Priljubljenost pasivnih indeksnih skladov je z leti izjemno narasla in zaradi številnih dobrih razlogov, ki smo jih že izpostavili, je težko premagati trg, zato preprosto kupujte trg. Toda ti veliki kapitalski tokovi odstranjujejo tisto normalno odkritje cen, ki bi ga sicer našli. Ocenjuje se, da je kar 45-odstotni delež tržnih skladov znotraj pasivno upravljanih skladov, kar pomeni, da polovici povpraševanja, ki lovi ponudbo, ni vseeno, po kakšni ceni plača delnico. Samo še naprej bodo kupovali delnice za vsako ceno. To je zaskrbljujoča statistika in dejansko pomaga razložiti, zakaj se zdi, da je borza tako prekupljena.

Prinašanje domov

Obstaja več finančnih institucij, ki jim listine nalagajo nakup določenih vrst instrumentov, vendar jim je zelo težko odstopati od portfelja delnic/obveznic. Ne morejo sedeti v gotovini, ta sredstva morajo razporediti v skladu s svojo listino. Nekateri, kot so ti pokojninski skladi, o katerih smo razpravljali, ne smejo le razporejati teh sredstev, ampak imajo tudi izdatke, ki narekujejo donos, ki ga morajo doseči, samo da ostanejo plačilno sposobni.

Zaradi umetno znižanih donosov se cene sredstev dvignejo, institucije morajo plačati ceno za te delnice, da preprosto pridobijo izpostavljenost delnicam, ki jih morajo vzdrževati.

Cantillonov učinek pomeni, da premožni najprej dobijo dostop do kapitala in najprej pridobijo sredstva, preden se dvignejo.

Mali vlagatelji še naprej slepo prelivajo svoj kapital v vedro in lovijo te cene, ko gredo višje, pri tem pa v procesu ne uporabljajo nobenega odkrivanja cen, kar zagotavlja, da bodo v tem obdobju balona plačali največ dolarjev.

Toda glede na vse, kar smo izvedeli, se vprašajte, zakaj te cene niso parabolične? Zakaj se ne ujemajo natančno s krivuljo ponudbe denarja M1? Zakaj še vedno opažamo upadanje trga in majhne razprodaje in zakaj se te razprodaje hitro ponovno pokupijo?

Da bi lahko prišlo do razprodaje, mora nekdo prodajati, kajne? Nekdo proda dovolj v vsakem od teh shodov vsakič in vsakič. Kdo so oni? To so ljudje, ki jim listine ne nalagajo določenih dodelitev določenim naložbenim nosilcem. So ljudje z visoko neto vrednostjo, ki lahko zaposlijo najboljše med najboljšimi, da opravijo delo namesto njih, pri čemer ocenijo, kaj je podcenjeno in kaj je izjemno precenjeno. To so ljudje, ki razumejo strukturo trga in razumejo, da bo skoraj polovica kapitala, ki pride na trg, slepo kupila delnice za vsako ceno. Za vsak nakup se najde prodajalec, vprašajte se na kateri strani ste? Ali ste oseba, ki kupuje vse in vse po najvišji ceni (in ja, to vključuje Avstralce s sredstvi v Super) ali ste oseba, ki ve, da so delnice precenjene, najprej dobi dostop do brezplačne valute, najprej kupi sredstva in proda v vsako in vsak shod?

Zaključek

Skoraj vsaka posamezna delnica na glavnem svetovnem trgu ima leta 2021 visoko ceno, če uporabimo tradicionalne modele diskontiranih denarnih tokov. Upam, da sem lahko izpostavil le nekaj razlogov, zakaj je temu res tako; iskanje donosa, netvegana stopnja donosa in pasivni prilivi resnično predstavljajo veliko tega, kar smo izgubili v pogoji normalnega odkrivanja cen na prostem in odprtem trgu. Običajno je videti, da delnice trgujejo z velikimi večkratniki svojih zaslužkov, celo z velikimi večkratniki svojih prihodkov. Toda povprečni Joe ni nič pametnejši. Knjige, ki smo jih prebrali, so nas spodbudile k uporabi teh vozil kot pasivno upravljanih skladov. Ko pa to storimo, naš kapital tekmuje s temi zadolženimi pokojninskimi skladi, ki se borijo za ohranitev plačilne sposobnosti, in z neverjetno visokimi vrednostmi delnic tipov, ki »vedo, kaj delajo«. Ta konkurenca še naprej podžiga ogenj in vodi do še višjih vrednotenj. Ves čas premožni posamezniki in družinske pisarne z veseljem razkladajo svoje kovčke.

Fed je ujet v večno zanko nenehnega zniževanja valute s tiskanjem denarja in QE. To posledično prižge pospeševalnik prek Cantillonovega učinka (o katerem smo izvedeli v prejšnjih člankih), saj ta valuta najde pot v cene sredstev. Zatiranje donosov nato dodatno spodbudi premoženjski balon, kot smo poudarili v tem članku.

Torej, kaj naj naredi povprečni Joe? Videli smo, da gre valuta skozi inflacijo nazaj, nimamo nobene nagrade, če imamo valuto v bančnem sistemu, saj ni povračila za tveganje, ki smo mu pri tem izpostavljeni (in da ne bo pomote, pri bankah res nosimo veliko tveganje , to bo tema mojega naslednjega članka). Sistem, ki se lahko zruši, ko se Fed odloči, da imajo dovolj, sredstva potiska vedno dlje izven dosega. Ko se tako odločijo, mehurček poči; če ne, valuta propade (glej Weimarsko republiko 1920) ali pa implodira vase na druge načine prek dogodka črnega laboda, ki ga ne pričakujemo.

Pošten in resničen odgovor in razred sredstev, h kateremu se vedno znova vračam, bolj ko izvem o tem norem finančnem sistemu, je Hard Money. Zlato, srebro in bitcoin. To je edini razred premoženja, ki nam ostane kot osebam s srednjim/nizkim dohodkom. In očitno se tja obračajo tudi premožni. Ko nam prodajo to premoženje, ga ne hranijo v gotovini in ne v obveznicah. Ti veliki igralci zdaj delajo poteze, da bi svojim modelom upravljanja omogočili lastništvo bitcoinov, in obstaja veliko dokazov, ki podpirajo ta trend.

Na našo žalost imajo veliki fantje načine, kako manipulirati s plemenitimi kovinami in kripto trgi, in to tudi počnejo. Naša sreča je, da to pomeni, da so te cene umetne depresivni. Veliko raje imam umetno znižane cene kot pa umetno napihnjene cene. Zdaj je pravi čas za nakup teh sredstev, ko so v depresiji. Bogati imajo v lasti medijske hiše in širijo strah, negotovost in dvom (FUD) o sredstvih, kot je bitcoin, s čimer pretresejo nove udeležence in jih prestrašijo z njihovih položajev, meritve v verigi to podpirajo. Preberite ta članek, če želite izvedeti več.

Preprosto ni drugega načina, da se zaščitimo pred finančno tiranijo centralnih bank, razen s trdim denarjem. Nadaljevati morajo s tem, kar počnejo, in to bodo počeli, dokler bodo lahko. To ne pomeni, da delnice od tukaj ne bodo še bolj rasle in da v vmesnem času ne morete povečati bogastva, vendar to počnemo po volji centralnih bank, to ni svoboden in odprt trg, lahko zapirajo pipe kadar jim paše, zato trenutno ne maram tržnic. Vodovodne instalacije razumem bolj kot veliko ljudi, ki jih poznam, zato pišem te članke in na smrt me je strah.

Bitcoin je upanje. Bitcoin je najboljši način za povprečnega Joeja, da zaščiti tisto, za kar trdo dela. Od tega nenehnega črpanja premoženjskega balona nimamo koristi, ker še nimamo dovolj sredstev, še vedno jih poskušamo kopičiti. Toda te šarade bo enkrat konec in končala se bo slabo. Seveda bomo imeli koristi od vsega, kar imamo v vmesnem času, toda ali bomo dobili ustrezen signal, preden se tisti na oblasti odločijo, da se bo razveljavilo? Ali bi prepoznali ta signal, če/ko se pojavi? Ali nam bodo mediji povedali, naj začnemo odvajati svoje premoženje, ali bomo še naprej poslušali stvari, kot so "Inflacija je prehodna", "Leta 2024 bomo zvišali obrestne mere", "Kmalu se bo začelo zmanjševanje tiskanja denarja". So nas leta 2008 pošteno opozorili? Kdo je izgubil? Banke so rešili davkoplačevalci, vrednotenje sredstev je bilo zatrto, vendar je veliko velikih fantov dovolj zgodaj odpadlo ali pa so jih rešili. Mamini in očetovi pokojninski računi so popolnoma izbrisani. Kje je bilo njihovo reševanje?

Sistem je zasnovan na določen način in nas večinoma ohranja zdrave in zaposlene (večinoma). Ampak nas tudi drži kot sužnje za plače. Koleba se na robu nestabilnosti in edini način, da se obdrži na površju, je z znižanjem vrednosti valute, ki izprazni srednji razred. Edina stvar, ki jo lahko naredimo, je, da se izobrazimo in pripravimo in morda, samo morda lahko dejansko izkoristimo to, kar je neizogibno, ko se vsa ta stvar odvije. Lahko bo čez eno leto, lahko pa čez 20 let. Zaenkrat ni boljšega premoženja, za katerega bi rad zamenjal svojo težko prigarano valuto, razen za trden denar. Prosimo, razumejte, da bodo v razprodaji na trgu tudi zlato, srebro in bitcoin najverjetneje kratkoročno trpeli. Naj vas ne zganja panika. Ko se trgi razprodajo, ljudje pokrijejo svoje marže, prodajo vse in preplavijo USD, bo to potegnilo tudi plemenite kovine in bitcoin, vendar si bodo hitro opomogli. Ponavljam, povprečni Joe ne bo dobil dovolj signala, da bi ukrepal in prodajal pred velikimi fanti, toda sedenje v gotovini od zdaj do takrat zagotavlja, da boste nazadovali.

Ko se bo znižanje vrednosti valute umirilo, bodo cene tega trdega denarja kmalu zatem poskočile. Ko se to zgodi, cene premoženja padejo. Nato bom preučil možnost zamenjave svojega cenjenega trdega denarja za slaba sredstva in na ta način povečal svoje bogastvo. Neumno je poskušati pridobiti sredstva, ko so ta na najvišji ravni vseh časov. Potencial rasti delnic je od tukaj omejen. Če sem iskren, verjetno ne bom zamenjal svojega bitcoina za druga sredstva, zlato in srebro da, vendar ne svojega bitcoina. Več kot verjetno si bom sposodil proti temu. To bo podrobneje obravnavano v prihodnjih člankih.

Ne pozabite, da pokojninski skladi, ki lovijo 12-odstotne donose, ne bodo mogli ohraniti letošnjega leta v primerjavi z letom, preprosto ni na voljo 12-odstotne skupne rasti iz trenutnih ravni delnic. Vse več ljudi se želi upokojiti in karanti povzročajo vse več težav pri zaposlovanju. Zvišanje upokojitvene stopnje bo povečalo pokojninske obveznosti, kar pomeni, da bodo morali iskati še večji donos. To se ne bo dobro končalo, pisanje je na steni, če si želimo vzeti čas in ga prebrati.

Zdaj želimo kopičiti sredstva, ki bodo zaščiti nas v recesiji. Želimo prodajati sredstva, ko so na najvišji ravni vseh časov, ne pa jih kupovati. Pripravljeni bi morali biti na veliko tržno razprodajo in se postaviti tako, da bomo imeli koristi od nje, ko pride. Toda gotovina ni vaš prijatelj.

Bitcoin zlata in srebra je malo, centralne banke ga ne morejo natisniti več, ne morejo ga natisniti iz nič, nimajo nadzora nad njegovim razvrednotenjem. Toda vsem trem se bo sčasoma povečala kupna moč. Verjamem, da bitcoin pospešuje hitreje kot drugi, še vedno je podcenjen razred sredstev, še vedno velja za obrobnega, vendar lahko obljubim, da se profesionalni denar zdaj premika.

Uporabite strategije povprečenja stroškov v dolarjih za nakup bitcoinov in odpravite morebitno nestanovitnost, zamenjajte presežek fiat valute zunaj sredstev za nujne primere (karkoli že to pomeni za vas) v trdi denar, kot je bitcoin. Oglejte si moj prejšnji članek o inflaciji za primere, kako izračunati povprečje stroškov v dolarjih (DCA) in koristi, ki jih prinaša.

Zložite trden denar, medtem ko so druga sredstva precenjena, in počakajte, da bodo dnevi dosegli finančni ekvivalent razprodaj ob črnem petku. Kdaj kupujete elektroniko ali oblačila? Ko so v prodaji, takrat je. Zakaj je borza drugačna? Padci se dogajajo, vzpone in padce imenujejo "cikli", zdaj smo v velikem ciklu, ki se bo nekega dne sprostil, kar gre gor, mora pasti. Boste pripravljeni?

Najlepša hvala za branje.

Daz Bea

Twitter: @dazbea1

Priporočena Reading

Računovodska knjiga Warren Buffet– Preston Pysh in Stig Brodersen.