Ta članek pišem za svoje prijatelje in družino v upanju, da bomo vsi bolje razumeli inflacijo. Z globokim poglobitvijo v inflacijo, kaj je, kaj ni in kako deluje, nam bo omogočilo boljše razumevanje, kako bo inflacija vplivala na vaše prihranke in vašo sposobnost, da še naprej skrbite za svojo družino.

Ta članek je pomemben za vse, ki zaslužijo dolarje za preživetje ali se zanašajo na zaslužek dolarjev, da nahranijo sebe in svoje družine. Ja, to se sliši zelo široko, toda inflacija resnično vpliva na vsakega posameznika. Bolj ko ste oddaljeni od »bogatih«, slabše vas prizadene inflacija. Inflacija je skriti davek na ljudi nižjega in srednjega razreda. Prosim, pozivam vas, da nadaljujete z branjem in delite ta članek s toliko ljudmi, za katere mislite, da bi jim koristil. Zaman sem poskušal zmanjšati njegovo dolžino. Kljub temu je bilo na žalost težko posredovati pomembna sporočila v krajšem času. Ponovno vas pozivam, da vztrajate do konca, kjer z vami delim nekaj idej, kako se zaščititi pred inflacijo, ki jo že doživljamo.

Večina mojih prijateljev in družine je tistih, ki veljajo za pridne ljudi srednjega razreda. Utrujajo se v svojih dnevnih službah, svoj čas in trud pa zamenjajo za valuto. V prejšnjem stavku sem uporabil določeno izbiro besed .... "valuta". Namenoma nisem uporabil besede denar. V tem članku boste videli, da bom namenoma uporabljal besedo valuta in ne besede denar. Te izraze pogosto uporabljamo zamenljivo, vendar v tem članku pojasnjujem razliko med tema izrazoma.

Svoj čas, znoj in solze zamenjamo za valuto, ki jo nato porabimo za blago in storitve, da si izboljšamo življenje (ali preprosto preživimo). Večina od nas ima hipoteke, zmerno količino dolgov in ko plačamo hrano, energijo, izobraževanje, oblačila, zavarovanja in druge nešteto računov in stroškov, lahko, če imamo srečo, damo nekaj na stran za deževen dan.

Če imamo srečo, lahko pogledamo še dlje od sredstev za deževne dni in morda vložimo morebitni presežek valute, ki ga naberemo na poti. "Naj naš denar dela za nas" je mantra, ki smo jo že slišali. Poskušamo kopičiti sredstva. Sredstva so tisto, za kar mislimo, da so "hranilci vrednosti", in upamo, da se bo cena, ko jih pridobimo, dvignila. Zaradi te rasti vrednosti se cenita tudi naše bogastvo in neto vrednost. Vsakdo ima različne cilje glede bogastva. Še vedno pa se nas večina strinja s splošno tezo, da se želimo nekega dne upokojiti (ko bo vlada rekla, da se lahko) z dovolj denarja v banki, da bi lahko preživeli nekaj udobnih let po življenjskem suženjstvu.

Vendar ne smemo govoriti samo o upokojitvi. Vsi si želimo ustvariti boljše življenje zase. Našim otrokom želimo zagotoviti boljšo prihodnost. Vzgojeni smo bili, da smo varčevali svojo valuto. »Daj v banko; to je najvarnejši kraj.«

Glavna težava s to prastaro tezo je, da so vlade odločene doseči inflacijo. Pravzaprav ga zapovedujejo. Menim, da je inflacija najpomembnejša grožnja delavskemu razredu in njegovim prihrankom. Medtem ko mnogi od nas na splošno razumemo, kaj je inflacija, je velika večina slabo pripravljena na njene učinke ali se zaveda, koliko natančno inflacije doživljamo. Upam, da bom lahko malo osvetlil to temo. Začnimo z razlago inflacije in kako vpliva na prihranke.

Inflacija

Hitro iskanje v Googlu inflacijo definira takole:

"Vztrajno zvišanje ravni potrošniških cen ali vztrajno padanje kupne moči denarja."

To lepo povzema inflacijo. Vztrajno zmanjševanje kupne moči denarja (tu naj bi pisalo "valuta"). Ok, ampak kaj to točno pomeni?

Ko sem bil otrok, se mi je milijon dolarjev zdel ogromna količina valute. Še vedno se sliši kot ogromna količina valute, toda ali mislimo, da bi bila dovolj za upokojitev?

Indeks cen življenjskih potrebščin

Najprej se nekoliko vrnimo nazaj. Predsednik ameriške centralne banke Jerome Powell je dejal, da je njihova idealna stopnja inflacije nekje med 2–3 %. Omenili so tudi, da bi bili pripravljeni nekaj časa pustiti vročo inflacijo, da bi nadomestili pomanjkanje inflacije v zadnjih letih. Ko Fed govori o inflaciji, misli na CPI, ki ga bomo podrobneje raziskali malo kasneje v tem članku. Če pomislimo nazaj na našo definicijo, je inflacija stalna stopnja zmanjševanja vaše kupne moči. Če se stroški blaga in storitev vsako leto povečajo za 3 %, po definiciji kupna moč vaših dolarjev na vašem bančnem računu vsako leto upade za enak znesek (upoštevati moramo obrestne mere, vendar se jih bomo kmalu dotaknili ). Na primer, če bi kupili štruco kruha in stane 3 dolarje, naslednji mesec pa 3.10 dolarja. Pravkar ste doživeli 3.33-odstotno inflacijo. Ne pozabite, ko je dedek rekel: "Ko sem bil otrok, je bil kruh 2 penija". Ole Gramps govori o inflaciji.

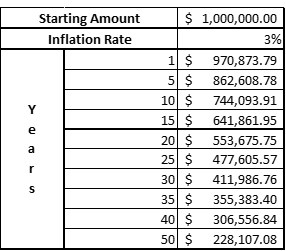

Torej, kaj 3-odstotna obrestna mera sčasoma vpliva na našo kupno moč? Tabela 1 prikazuje, kako izgleda 1 milijon dolarjev kupne moči v prihodnosti v današnjih dolarjih. Povedano drugače, recimo, da ste zdaj stari 37 let in je vaš cilj prihraniti/vložiti/povečati-svoje-bogastvo na 1 milijon dolarjev do starosti 67 let za upokojitev. Ta 1 milijon dolarjev v 30 letih je enakovreden ~412 tisoč dolarjev, če bi ga primerjali s tem, kar vam bo kupilo danes. Majhna stopnja inflacije, ki znaša samo 3 %, lahko v 30 letih zmanjša več kot polovico vaše kupne moči. 1 milijon dolarjev se zdaj ne zdi tako veliko za upokojitev.

Tabela 1. 1 milijon dolarjev glede na kupno moč s 3-odstotno inflacijo.

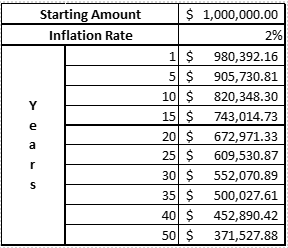

Zdaj si morda mislite, "oh, ampak Daz, uporabil si najvišjo ciljno inflacijo s seznama želja Feda". No, poglejmo torej 2 %. To je minimalni znesek inflacije, ki se jim zdi "sprejemljiv" glede na njihov idealni cilj. Tabela 2 nam kaže, da 2 % ne zmanjša vaše kupne moči v istih 30 letih za celih 50 %…oprosti za to…. vendar mislim, da bi se večina strinjala, da je številka pri 550 $ v današnji ekvivalentni kupni moči še vedno precej zaskrbljujoča. Sporočajo, da želijo vsako leto zmanjšati vašo kupno moč.

Tabela 2. 1 milijon dolarjev glede na kupno moč s 2-odstotno inflacijo.

Pojasniti moram, da ko Fed govori o inflaciji, se sklicuje na osnovni indeks cen življenjskih potrebščin (Core CPI). CPI je ponderirana košarica dobrin, ki jih uporabljajo za sledenje inflaciji. Morda spremljate finančne medije pozorneje kot večina ljudi in ste zdaj pomislili, da je ta cilj 2 % CPI samo pobožna želja, tako visokih številk nismo natisnili že desetletja. Avstralski uradni natisnjeni CPI za leto 2020–21 je marca 2021 znašal 1.1 %. Ameriški osnovni CPI za 12-mesečno primerjavo za april 2021 je bil 4.1 %, maj pa 5 %. (Ta članek je bil prvič objavljen leta 2021, podatki za leto 2022 kažejo, da je inflacija dosegla kar 7.9 %). ZDA prvič po letih začenjajo beležiti višjo osnovno inflacijo od pričakovane.

Vendar pa obstaja velika težava s to številko Core CPI, to je, da se košarica blaga sčasoma spreminja. Ista košarica dobrin, ko so leta 1980 začeli poročati v ZDA, ni ista košarica dobrin, o kateri poročajo danes. To je tako, kot bi primerjali jabolka s pomarančami. Obstaja veliko dobrih argumentov, ki podpirajo, zakaj je tako, na primer pojav tehnologije, kot sta internet in mobilni telefoni. Težava s tehnologijo pa je, da je sama po sebi deflacijska, kar pomeni, da so te storitve sčasoma cenejše in cenejše. Spominjam se dobrih starih časov, ko sem za svoj mobilni telefon porabil več kot 150 USD na mesec, medtem ko bi danes lahko klical neomejeno število ljudi in neskončno uporabljal podatke za manj kot 80 USD. Deflacijski pritiski tehnologije so znižali povprečne vrednosti osnovne inflacije. Za vsako odstotno točko, ki jo tehnologija pripiše slabi strani, izkrivlja številke drugih stvari, ki jih potrebujemo v življenju.

Ampak veš kaj? Tukaj je pravi udarec. Stopnja inflacije v ZDA ne vključuje stroškov hrane ali energije. Prav ste slišali. Hrana in energija sta »očitno« preveč volatilni, da bi ju vključili v trenutno izračunano košarico dobrin. Ameriška košarica CPI se pogosto imenuje napolnjena s stvarmi, ki jih želimo (televizorji, mobilni telefoni, računalniki) in ne s stvarmi, ki jih potrebujemo, na primer hmmmm, recimo……ne vem…. hrano za moje otroke ali elektriko za ogrevanje/hlajenje mojega doma? WTAF?

Tukaj je pogosta vprašanja o tem na njihovi spletni strani:

Ali je BLS odstranil cene hrane ali energije v svojem uradnem merilu inflacije?

Ne. BLS vsak mesec objavi na tisoče indeksov CPI, vključno z naslovom CPI vseh artiklov za vse mestne potrošnike (CPI-U) in CPI-U za vse artikle brez hrane in energije. Slednjo serijo, na splošno imenovano "osnovni" CPI, pozorno spremljajo številni ekonomski analitiki in oblikovalci politik v prepričanju, da so cene hrane in energije nestanovitne in podvržene cenovnim šokom, ki jih ni mogoče ublažiti z denarno politiko. Vse potrošniško blago in storitve, vključno s hrano in energijo, pa so zastopane v naslovnem CPI.

Vir: https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm

Naj vam prevedem zgornje. Imamo ogromno indeksov. Vendar nas zanima in govorimo samo o "osnovni" stopnji inflacije, ki ne vključuje hrane in energije.

Uganete, česa še ne spremljajo? …….. Davki. Nič več o tem, dovolj je reči, da gre več kot 1/3 moje plače vsako leto za davke. Davki predstavljajo velik del mojih izdatkov in bi morali nekje upoštevati, ko ti ljudje uporabljajo te številke za določanje denarne/fiskalne politike.

In seveda so podatki o stanovanjih, ki jih uporabljajo, "nekakšna" predstavitev (ali napačna predstavitev) stroškov zavetja. Kljub temu ne upoštevajo ogromnih balonov nepremičninskega premoženja in cenovne dostopnosti ali uporabnosti vedno večjih dolžniških bremen.

Kakšna je realna stopnja inflacije?

Torej, z odtisom osnovne inflacije v ZDA v višini 5 % za maj 21, si predstavljajte, kako je v resnici, če upoštevamo vse ostalo?

Na srečo za nas, tega si ni treba predstavljati. Gospod po imenu John Williams vzdržuje spletno stran Shadow Stats (http://www.shadowstats.com/), kjer beleži podatke o CPI v ZDA glede na to, kakšni so bili v 80. in 90. letih. Vidimo lahko iz Slika 1. da je CPI tiskanja z uporabo iste košarice blaga v 90-ih in ponovno v 80-ih ~8 % oziroma ~11 % v zadnjem tisku in nekje med 5–10 % v preteklosti.

Slika 1. Tisk CPI z uporabo košaric CPI 1990 in 1980.

Kaj naredi 8-odstotni tisk našemu milijonu dolarjev v tridesetih letih? Rezultat ni dober. Kot lahko vidimo v Tabela 3, z 8-odstotno inflacijo je naš 1 milijon dolarjev v nabavnem smislu vreden le 99 tisoč dolarjev. Da, prav ste prebrali. In v samo desetih letih se vam kupna moč zmanjša za več kot polovico!!

Tabela 3. Inflacija pri 8 %.

Pravo inflacijo doživljamo vsak dan, realna inflacija pa je veliko višja od tiste, ki jo predstavljajo njihove uradne številke. In hromi nižji in srednji razred.

Res je, da številke avstralskega CPI dejansko vsebujejo veliko več "tistega-potrebujemo" kot elementov "kaj-hočemo". Če rečem, da je moja družina kot gospodinjstvo opazila opazno povečanje računov za živila vsak teden in naše premije zdravstvenega zavarovanja so se samo lani povečale za 9.67 %.

Poudariti velja, da imajo ZDA zelo vplivno vlogo v svetovni finančni politiki. Ker so obrestne mere za obveznice ameriške državne blagajne svetovna rezervna valuta, v veliki meri delujejo kot vezava obrestnih mer po vsem svetu, ko ZDA kihnejo, se vsi drugi prehladijo.

Obrestne mere

Iz teh prejšnjih primerov inflacije je razvidno, da je to, kar doživljamo v smislu zmanjšanja naše kupne moči, potencialno veliko višje od tega, kar svetujejo uradniki. Skupaj s tem vedno nižje obrestne mere, ki jih prejemamo od naših hranilnih vlog v finančnih institucijah. Tradicionalno so nas obresti, ki smo jih zaslužili od bank, zaščitile pred inflacijo. To ni prvič, da smo priča visoki inflaciji, čeprav bi morali biti starejši od 50 let, da bi se spomnili. Vendar smo blizu ničelne meje v smislu obrestnih mer in jasno je videti, da naša kupna moč ni zaščitena s tradicionalnimi sredstvi varčevanja v banki. Ne samo, da naši prihranki niso zaščiteni, ampak se zmanjšujejo z vedno zaskrbljujočo hitrostjo. Moji sorodni članki o fiatu, obveznicah in balonih premoženja nudijo nadaljnji vpogled v to, zakaj imamo skoraj ničelne obrestne mere (ali celo negativne obrestne mere, če živite v EU) in zakaj je malo verjetno, da bomo v prihodnosti videli znatna zvišanja obrestnih mer za zajezitev ta inflacija. Za zdaj je dovolj reči, da smo ustvarili ogromen dolžniški balon, ki bo eksplodiral, če bo Fed dovolil skok obrestnih mer, kar bi lahko bilo še bolj uničujoče za svetovno gospodarstvo. Če ponovim, verjetno ne bomo kmalu videli občutno višjih obrestnih mer in ne brez znatne bolečine za osebe z nižjimi in srednjimi dohodki v vmesnem času.

Kaj bomo storili glede tega?

Kako torej zaščitimo sebe, svoje družine in svoje prihranke pred inflacijo? Preprosto povedano, zmanjšajte svojo izpostavljenost fiat valuti. Fiat valuta je tista, ki jo lahko vlade (in neizvoljeni subjekti, kot so centralne/rezervne banke) natisnejo iz nič. To je ista stvar, s katero svoj težko prigarani čas zamenjate za vsakodnevno bivanje. Toda vsak dan ga natisnejo vedno več in ga dajo v obtok več. Osnovna ekonomija ponudbe in povpraševanja navaja, da bo povečano povpraševanje (tj. več valute v sistemu), lov za enako količino (če ne manj) blaga vodilo do višjih cen. Največjo škodo povzroča Fiat valuta. Zmožnost centralnih bank (ne pozabite, da so neizvoljene osebe), da tiskajo valuto iz nič, je eden od glavnih dejavnikov inflacije in padca vaše kupne moči. Če vas to ne bo vsaj malo razjezilo, mi je žal, tega mi ni uspelo učinkovito razložiti.

Toda odvrnil sem se nazaj od vprašanja, kako se zaščitimo pred inflacijo? Preprosto povedano, našo fiat valuto moramo pretvoriti v nekaj, kar bo delovalo kot "hranilo vrednosti". Trdna sredstva in trdi denar služijo kot "hranilci vrednosti".

Težka sredstva

Trdna sredstva so sredstva, ki jih ni mogoče ustvariti iz nič (tj. natisniti jih centralna banka). Nepremičnine so primer težkega premoženja, iz zraka ne morejo narediti več zemlje. Vendar pa si večina ljudi ne more privoščiti, da bi šli in kupili nekaj hiš, ne da bi sami izkoristili (izposojili). Zadolževanje v takšnem okolju ni dobro. Res je, da bi morala inflacija povzročiti dvig plač. Vendar bodo morebitna povišanja plač močno zaostajala za realizirano inflacijo, ki jo doživljamo. V teh okoliščinah, če ste preveč izpostavljeni dolgu, boste morda imeli težave pri servisiranju tega dolga v vmesnem času, ko bodo stroški blaga in storitev naraščali. Morda bi bilo pametno zmanjšati dolg, kjer koli je to mogoče. Preveč dolgov lahko pomeni, da izgubite vse.

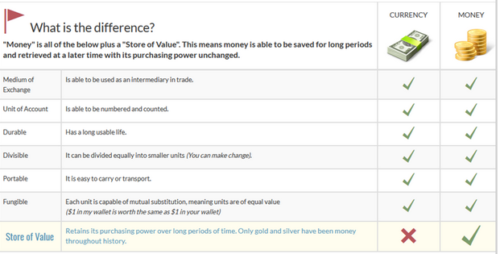

Najboljši način, da se ljudje z nižjimi/srednjimi dohodki zaščitimo pred inflacijo, je trden denar. Ste opazili, da sem takrat uporabil besedo "denar"? To je zato, ker tokrat, ko rečem denar, mislim denar. Oglejmo si temeljna načela denarja in načela valute. Slika 2 kaže, da si valuta in denar delita številna načela. Vse razen enega, ki je najpomembnejše načelo, to je načelo, da je denar hranilec vrednosti.

Slika 2. Načela valute in denarja

Denar, kot hranilec vrednosti, bi moral biti nekaj, kar lahko zaslužite tako, da zanj zamenjate svoj čas, a ko ga imate in ko ga imate, bi moral sčasoma ohraniti (ali celo povečati) svojo kupno moč.

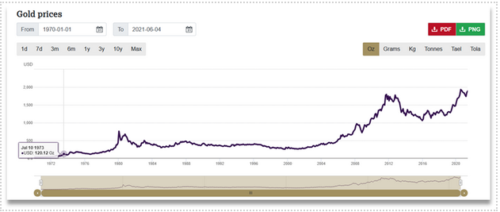

Plemenite kovine, zlasti zlato in srebro, so tisoče let služile funkciji zdravega in trdega denarja. Ni se veliko spremenilo. Uvedba standarda fiat valute, s katero se zdaj soočamo, je pokazala, da se je njihova uporaba sčasoma zmanjšala. Ena stvar, ki je ostala resnična za zlato in srebro, je ohranila ali povečala svojo kupno moč. Poglejmo ceno zlata v USD skozi čas (številka 3), ni vam treba biti strokovnjak za matematiko ali računovodstvo, da vidite, da se grafikon dvigne. Čeprav z nekaj obdobji stranskega cenovnega gibanja, je splošni trend navzgor. Eden od načinov, kako ga lahko gledamo, ni, da se je podražil, ampak da se je njegova kupna moč sčasoma povečala, če ga primerjamo z USD.

Slika 3. Cena zlata v USD.

Zlato in srebro sta se v večini naložbenih knjig v zadnjih desetletjih izogibala. Označili so ga z imeni, kot je barbarska relikvija ali hišni kamen. Res je, da zlato in srebro v krajših časovnih obdobjih nista uspela konkurirati drugim naložbenim sredstvom, kot je borza. Argument proti zlatu in reševalcu je, da ne "prineseta" ničesar. To pomeni, da ne izpuščajo prostega denarnega toka, ne izplačujejo dividend ali obresti, zato vam ne dajejo dohodka. In čeprav je to res, v preteklosti v resnici nismo toliko potrebovali trdega denarja kot danes. Prej nismo živeli v okolju z visoko inflacijo in nizkimi obrestmi. Strinjam se, da če lahko dobite 5- ali 6-odstotne obresti v banki in je inflacija samo 3%, lastništvo zlata nima pravega smisla. Ampak ne živimo v tem okolju.

Kot smo že omenili, so obrestne mere blizu ničle (recimo za argument, da so obrestne mere 1 %, čemur moje banke niso niti blizu btw, a pustimo jim pomisleke) in inflacija je nekje med 5–10 %. (za ponazoritev se zadovoljimo s 5 %). Za izračun naše realne stopnje donosa lahko uporabimo naslednjo formulo:

Realna stopnja donosa = obrestna mera - stopnja inflacije

Za naš prvi (domišljijski) primer z obrestno mero 5 % in stopnjo inflacije 3 % bi bila naša realna stopnja donosa 2 %. To pomeni, da bi se naša kupna moč medletno povečala za 2 %, to je dobro (ne super, ampak dobro).

V našem drugem primeru (primer iz resničnega sveta) z obrestno mero 1 % in stopnjo inflacije 5 % je naša realna stopnja donosa –4 %. To pomeni, da se naša kupna moč medletno zmanjša za 4 %, to ni dobro.

Torej, če primerjamo zajamčeno zmanjšanje kupne moči za –4 % kot »nagrado« za to, da imamo svoj denar na banki, zakaj bankam ne rečemo »jebi se« in držimo trdega denarja kot zlata, ki bo šlo sčasoma narasla vrednost? Ko primerjamo možnost povečanja kupne moči z zajamčeno alternativo zmanjšanja kupne moči, bi to morala biti lahka odločitev.

Zdaj za popolno razkritje, srebro je veliko bolj nestanovitno kot zlato. Volatilnost pomeni, da je srebro podvrženo maničnim nihanjem cen. Zlato potrebuje malo več, da se navdušite. Bodite pripravljeni na nestanovitnost, a z nestanovitnostjo lahko pride večja nagrada. Za tiste, ki imate radi malo več tveganja, lahko svoji naložbeni strategiji dodate srebro. Za tiste, ki ne marate nihanja cen, se držite zlata. Prav tako ne zagovarjam tega, da bi vsak cent, ki ga imate, dali v zlato ali srebro. Od 10 do 20 % vaše likvidne vrednosti (tj. valute, ki je na voljo za naložbo) je dovolj, da se zavarujete pred inflacijo. Pojdite nekoliko težje, če to seveda bolje razumete, vendar je 10% dober začetni položaj.

Razmerje med zlatom in srebrom je razmerje, ki mu lahko sledite in mu sledite, da vam pomaga oceniti, če bi morali kupiti zlato namesto srebra ali obratno. Če je razmerje zlato/srebro pod 50, kupite več zlata kot srebra, če je nad 50, kupite več srebra kot zlata. V idealnem primeru bi želeli končati s skupno dodelitvijo približno 70 % naložbe vaše plemenite kovine v zlato in približno 30 % v srebro.

Fizična kovina je najboljši način za lastništvo plemenitih kovin. To pomeni, da ga kupite neposredno pri prodajalcu plemenitih kovin ali kovnici in ga držite v svoji vroči majhni roki. Nič ni boljšega kot varnost in brezskrbnost, ki ju dobite, če veste, da imate ves čas dostop do trdega denarja.

Osebno nisem navdušen nad tovrstnim bogastvom in izpostavljenostjo v svojem domu. Obstajajo zasebni trezorji tretjih oseb, ki jih lahko uporabite (te imam raje kot sefe v bankah) ali raje uporabim kombinacijo dodeljenih in nedodeljenih deležev pri uglednem trgovcu s plemenitimi kovinami (mnogi bodo nasprotovali temu in popolnoma razumem argument zaupanja tretji osebi, vendar je to zame osebna izbira, če imate način, da sami varno držite fizično kovino, je to idealen scenarij). Razlika med dodeljenim in nedodeljenim prostorom za shranjevanje je odvisna od tega, kako interno upravljajo vaše kovine pri trgovcu. Dodeljeno običajno pomeni, da so vaše kovine oštevilčene (serializirane) in dodeljene posebej vam kot lastniku. Medtem ko nedodeljeno pomeni, da bodo kovine, ki jih kupite, dodelili neserijsko oštevilčenemu kupu plemenitih kovin v trezorju, npr. če 3 strank kupi skupno 3 unč zlata, se 100 oz preprosto doda v njihov nedodeljeni del skladiščnih trezorjev.

Obstaja tudi nekaj zelo priročnih sodobnih rešitev za nakup plemenitih kovin z uvedbo kriptovalut. Številni trgovci s plemenitimi kovinami zdaj žetonirajo zlato in srebro. Da bi to dokazali, ima Ainslie Bullion v Brisbanu v Avstraliji žetone ERC-20 (če ne veste, kaj to pomeni, ostanite pri prihodnjih člankih ali poguglajte žetone Ethereum ERC-20) za zlato in srebro. Ta simbola za te žetone sta AGS (srebro) in AUS (zlato). Ainslie bo tokeniziral kilogram zlata tako, da bo položil kilogramsko palico fizičnega zlata v svoj trezor in sprostil 1000 žetonov (terjatev) za to palico, pri čemer bo vsak žeton predstavljal 1 g zlata. Nato lahko kupite frakcionalizirane žetone zlata na kripto borzah, kot je CoinSpot. To odklene možnost, da se navadni ljudje izpostavijo vlaganju v zlato in srebro, ki si ga sicer ne bi mogli privoščiti. Vsakdo nima na voljo 2400 AUD za unčo zlata z enim udarcem. To pomeni, da lahko kupite 1 c zlata naenkrat, če želite. S povprečenjem stroškov v dolarjih lahko vsak dan kupite nekaj malega. Obstaja majhna premija, ki jo plačate nad običajno promptno ceno za fizično unčo zlata (promptna cena je cena, ki jo vidite v novicah, ko poročajo o ceni zlata), vendar je udobje, da lahko kupite majhne porcije kadar hočem, je razumen kompromis. Poleg tega promptna cena, ki jo plačate za fizično kovino, običajno ne vključuje poštnine ali zavarovanj, zato bi bila vaša cena pri iztovarjanju vseeno višja od navedene promptne cene. Tokenizirano zlato vam omogoča tudi hitro prodajo, če je to potrebno. Fizična kovina je malo bolj okorna za prodajo, ko pride čas. Slaba stran je, da zaupate v verigo blokov, imenovano Etheruem. Niso vse verige blokov ustvarjene enake in to nas pripelje do naše naslednje postavke.

Doslej smo zlato in srebro obravnavali kot dobra hranilca vrednosti za vaše prihranke. Bitcoin je tudi odličen hranilec vrednosti. Da, lahko je izjemno nestanoviten, vendar je nestanoviten navzgor. To pomeni, da se sčasoma v povprečju poveča. Bitcoin ima lahko velika nihanja visoko in nizko, vendar je iz leta v leto v povprečju dosegel približno 200-odstotno apreciacijo. Torej ste v povprečju za vsako leto, ko ste držali bitcoin, podvojili svoj denar.

Na primer, pravkar smo imeli ogromen trend padanja cene bitcoina (ki predstavlja odlično priložnost za nakup) s 65,000 USD vse do 30 USD v nekaj več kot mesecu dni. (izšlo 2021). Obstaja veliko dobrih argumentov, zakaj smo doživeli ta nedavni padajoči trend. Če vas zanima nekaj o tem, lahko preberete članek o tem, zakaj se je to morda zgodilo ***Vstavite povezavo*** tukaj. Vendar, če boste sčasoma pri svojih nakupih bitcoinov uporabili strategijo povprečevanja stroškov v dolarjih, boste kupovali tako vse najvišje kot tudi vse najnižje vrednosti, tako da boste imeli koristi od povprečja števila, ki se bo povečevalo.

Tukaj je odličen primer moči povprečenja stroškov v dolarjih, to je neposladkani realističen primer uspešnosti, saj v ta primer vključujem nedavnih 50 % znižanih cen. V tem primeru, če bi nastavili strategijo povprečenja stroškov v dolarjih za samodejni nakup 10 USD bitcoinov od 1. junija 2020 do 1. junija 2021. V tem obdobju bi vložili 3650 USD. Zdaj bi bili ponosni lastnik 0.21084968BTC (ali 21,084,968 Satoshijev). Teh 21,084,968 Satoshijev je vrednih 7483.61 $ (če uporabimo ceno bitcoina na dan 01. 06. 2021) za kul 114-odstotni dobiček v višini 4193.61 $.

Za Avstralce je vaših 10 AUD na dan 365 dni pomenilo, da ste porabili 3650 AUD in prejeli 0.15250842 BTC (15,250,842 Satoshijev). To bi bilo vredno 7198.40 $ za 97-odstotni dobiček v višini 3568.40 $.

Mislim, da bi se vsi strinjali, da je to nekoliko boljše od bančne obrestne mere z negativnim donosom.

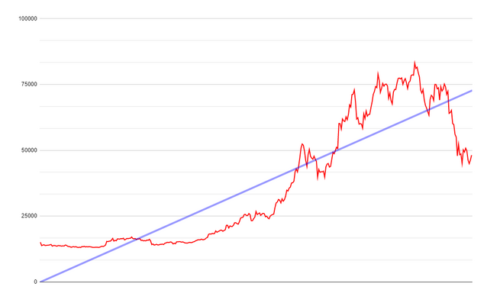

Povprečenje stroškov v dolarjih odstrani vso nestanovitnost cene sredstva skozi čas. Ko uporabimo povprečje dolarskih stroškov, zgladite krivuljo, vaš nakup postane lepa linearna modra trendna linija, ki jo vidite v Slika 4 spodaj.

Slika 4. Dnevno gibanje cene Bitcoina od 01. 06. 2020 do 01. 06. 2021 in posledična črta trenda.

Toda kako vemo, da bo številka še naraščala? Obstaja več razlogov, da bo cena bitcoina še naprej rasla, zaenkrat preprosto vedite, da hedge skladi, upravitelji denarja, finančne institucije, družinske pisarne in celo države (da države, npr. Salvador) vse začenjajo kopičiti bitcoin. Nakupu bitcoinov pravimo »stacking sats« (kar pomeni: zlaganje satošijev), prihaja velik val institucionalnega sprejemanja in naša priložnost je, da ga zdaj poskusimo kopičiti pred njimi. Vedno bo samo 21 milijonov bitcoinov, 21-milijonti bitcoin bo izrudarjen šele leta 2140, od leta 18.5 pa jih bo v obtoku okoli 2021 milijona. Povpraševanje po bitcoinih je vedno večje, ponudba pa se zmanjšuje (pravo nasprotje od kar vidimo pri fiat valuti). Večje povpraševanje s fiksno ponudbo pomeni, da bo cena še naprej naraščala.

Ampak……ne delaj se kot divjak. Še vedno moramo biti previdni. Ne priporočam, da vsak dolar, ki ga imate, vložite v bitcoin (ne finančni nasvet). Vsekakor prihaja z določenim tveganjem in ne želite biti deležni velikega 80-odstotnega črpanja (se zgodi in se lahko zgodi). Ko opravite nakup, si obljubite, da je to začetek vaše izobraževalne poti, da boste prepričani, kaj bitcoin je in kaj rešuje. To bi lahko bil najboljši nasvet, ki vam ga lahko dam, poučite se o bitcoinu, da se ne boste otresli s svojega položaja, če bo imel veliko znižanje. To je še vedno nezrel razred sredstev v smislu časa in sprejetja, vendar se to hitro spreminja. Obstajajo neverjetno dobri razlogi, zakaj bogati začnejo kopičiti bitcoin. Poznajo tudi ta fiat sistem in njegove težave, so zapisali v priročniku.

Zdaj morda celo razmišljate "preprosto si ne morem privoščiti 3600 $" na leto, kot v mojem primeru. To je kul, ni ti treba. Odlična stvar pri bitcoinu je, da lahko kupite 1sat, če želite. To je 0.00000001BTC, ki je vreden delček centa (za nakup tako nizkega zneska bi seveda veljale omejitve menjalnice, ki jo izberete), toda na CoinSpot Australia sem kupil 0.01 USD bitcoinov, zlata in srebrne žetone samo zato, da dokažem, da lahko. To pomeni, da je dostopen čisto vsem. Lahko zavzamete tako velik ali majhen položaj, kot želite.

Bitcoin ni shema »hitrega obogatenja«, danes ne boste kupili nekaj bitcoina in se lahko upokojili naslednje leto, je sredstvo za varčevanje. To ne pomeni, da vašega neto premoženja ni mogoče smiselno ceniti, moje zagotovo že. Preprosto začnite uporabljati bitcoin zlato in srebro kot svoje varčevalne račune, tudi če si lahko privoščite le 5 USD/teden. Preskočite jutranjo latte in začnite zlagati sats.

Če imate večjo vsoto valute in bi radi bili zdaj izpostavljeni bitcoinu, zakaj ne bi vzeli 50 % te vsote in zdaj kupili bitcoin, zdaj imate "kožo v igri", kot to radi profesionalci recimo, potem dolarska cena v povprečju znaša ostalih 50 % v časovnem okviru, ki se vam zdi smiseln. Na ta način, če se jutri zniža za dodatnih 10 %, si lahko samo privoščite nekaj cenejših Sats, če pa se naslednji mesec spet dvigne na najvišje vrednosti vseh časov, ne boste zamudili čolna pri teh dobičkih.

Razpravo o bitcoinih bom zaenkrat pustil tukaj, kot sem rekel, bo v prihodnjih tednih in mesecih na voljo veliko več člankov in izobraževalnih del, ki vas bodo poučili o tem neverjetnem razredu sredstev. Krepi svetovni finančni sistem. Salvador ga je razglasil za zakonito plačilno sredstvo. Bitcoin pomaga ljudem po svetu, ki nimajo bančnih storitev, »bančiti«. Ljudje, ki ne dobijo pregledov dražljajev. Ljudje, ki so odvisni od nakazil svoje družine v tujini (nakazila, ki so na poti v te obubožane države obdavčena s 30-odstotnim davkom). Ampak to so članki in teme za drug dan. Obrnite se name, če se želite dodatno izobraževati. Priporočam vam ogromno knjig, podcastov in virov.

Zaključek

Ne glede na medij, ki ga izberete za zaščito pred inflacijo, sem trdno prepričan, da moramo vsi začeti ukrepati zdaj. To, kar sem delil, je prilagodljivo ne glede na velikost vašega bančnega računa. To deluje od 10 do 1 milijona dolarjev in več. Lahko začnete varčevati v trdem denarju, ki mu dolgoročno ne bo padla vrednost. Uporabite te trdne denarce za varčevanje, da boste dolgoročno bolje pripravljeni kupiti druga sredstva. Samo zapomnite si, da bo vsak dolar, ki ga imate zdaj na banki, zagotovo nazadoval glede na kupno moč, to je preprosto matematika.

Vendar ne vlagajte preveč, še vedno potrebujete valuto za plačilo računov in vedno je dobra praksa, da obdržite nekaj suhega prahu (nekaj sredstev na banki) za ta deževen dan, če ga boste kdaj potrebovali v naglici. Toda z morebitnim presežkom valute, ki ga varčujete, v upanju, da boste izboljšali svoje življenje, morate začeti razmišljati o tem, da to valuto parkirate nekam, kjer sčasoma ne izgine. In če še niste začeli varčevalne poti, ni boljšega časa za začetek kot zdaj.

Hvala, ker ste si vzeli čas in prebrali tako daleč, in prosim…… Samo začnite zlagati.

Daz Bea

Ali kje obstaja statistika ali študija, ki kaže, kolikšen odstotek inflacije CPI ter povečanja stroškov (inflacije) hrane in energije je posledica povečane ponudbe denarja v primerjavi s tržnimi razmerami? V razpravi z nekom sem ugotovil, da je povečanje ponudbe denarja glavno gonilo zmanjšanja kupne moči/višanja cen. Toda njihov nasprotnik je bil, da je to posledica tržnih razmer ter ponudbe in povpraševanja, in tega nimam razumevanja ali poštene zavrnitve. Iščem kakršna koli pojasnila in izobraževanje, da se lahko jaz in drugi naučimo. S hvaležnostjo!

Živjo Mitchell,

To je tako odlično vprašanje in želim si, da bi imel povezavo do tega vira. Prvič, ker je denar eden najbolj zapletenih sistemov, je težko natančno določiti natančen vpliv vsakega dejavnika na inflacijo. Zato je skoraj nemogoče kvantificirati natančen vpliv denarne ekspanzije na inflacijo. In tudi če bi imeli te podatke, ne verjamem, da bi centralna banka/vlada želela, da vemo te informacije.

Opazili boste, da mediji dosledno prikazujejo inflacijo kot zunanji vzrok, kot je vojna v Ukrajini. Centralne banke nikoli ne prevzamejo lastništva, ker bi bile videti nesposobne. Če pa to rečete, lahko prijatelja usmerite na grafikon denarne ponudbe M1 (https://fred.stlouisfed.org/series/M1SL). M1 je sestavljen iz gotovine in vlog na vpogled, kot so čekovni in hranilniški računi. Grafikon nam pove, da je bilo 75.7 % obstoječih ameriških dolarjev ustvarjenih od januarja 2020 do decembra 2021. Čeprav težave s šokom ponudbe prispevajo k inflaciji, je tiskanje denarja vsekakor pomemben dejavnik. Pomembno je tudi omeniti, da je naš svet sam po sebi deflacijski brez tiskanja denarja in pretresov ponudbe. Tehnologija nam skozi čas omogoča, da dobimo več za manj. Lahko preverite inflacijo zaradi povpraševanja in inflacije zaradi ponudbe, saj to pojasnjuje dve vrsti inflacije. Tiskanje denarja je nekakšna inflacija povpraševanja, saj ustvarjate povpraševanje s spodbujanjem gospodarstva z denarjem, s povpraševanjem pa cene rastejo. Upam, da to pomaga.

Hvala Seb, res cenim, da ste (ekipa) odgovorili na vsa vprašanja!