Ste že slišali za izraz Fiat valuta? Ali res dobro razumete, kaj je to, kako deluje in kako je to nastalo?

Ta članek vam bo predstavil sistem fiat valute in kako vpliva na osebe s srednjimi in nižjimi dohodki. Začel bom s pogledom na trenutno situacijo v smislu valute in ponudbe valute. Ogledamo si razlike med denarjem in valuto, razložim bančništvo in »izum« bančništva z delnimi rezervami. Nato se ozremo nazaj na tradicionalne denarne sisteme, zlate standarde in kako smo prišli do mesta, kjer smo danes glede na trenutni standard fiat valute. Na koncu se ponovno posvetimo bitcoinu in primerjavi bitcoina z našim sistemom fiatnih valut.

Razumevanje denarja in valute je osnova za boljše razumevanje, kako so ljudje s srednjimi in nižjimi dohodki prikrajšani zaradi mehanike, ki stoji za tem, kako je zgrajen fiat denarni sistem, in razumevanje, kako se lahko zaščitite pred njegovimi učinki.

Opomba: Kot v mnogih mojih člankih so dejstva in številke zelo osredotočeni na ZDA. Razlogov za to je več, a naj naštejemo le nekatere:

- Podatki iz ZDA so lažje dostopni, obravnavani in distribuirani.

- Imajo svetovno rezervno valuto, kar se zgodi z USD, teče po vsem svetu.

- Večina tega, o čemer razpravljamo, je neposredno zamenljivo za večino držav. Fiat sistem AUD deluje na enak način kot ameriški, tako da so težave prilagodljive.

Ponudba proti povpraševanju

Preprosto povedano, Fiat valuta je valuta, ki ni podprta z ničemer razen z zaupanjem, da jo je mogoče zamenjati za blago in storitve. Ker pa ni podprt z ničemer, ga lahko vlade in centralne banke natisnejo iz nič. Da, natisnejo ga lahko, kolikor hočejo, kadar koli hočejo, in če ste zamudili, je točno to, kar počnejo.

Razumevanje, zakaj je tiskanje neskončne valute problem, je lahko tako preprosto kot razumevanje ekonomije ponudbe/povpraševanja. Ekonomika ponudbe/povpraševanja temelji na dejstvu, da obstaja ravnotežje med ponudbo blaga/storitve in povpraševanjem po tem blagu ali storitvi. Ravnovesje med ponudbo in povpraševanjem je odkritje cene tega blaga ali storitve. Z drugimi besedami, ko obstaja prost in odprt trg, se cena nečesa naravno odkrije med tem, za kar so se prodajalci pripravljeni od tega ločiti, in za kaj so kupci pripravljeni zamenjati, da bi to pridobili. Ta koncept deluje za kruh, mleko, nepremičnine in vse, kar si lahko zamislite, kar je mogoče zamenjati za valuto.

Če to razmišljanje nekoliko razširimo v smislu valute, pomislite na »valuto«, ki predstavlja stran »povpraševanja« v enačbi, in »stvari«, ki jih lahko kupite s to valuto, kot »ponudbo«. S to primerjavo v mislih, zaradi argumenta predpostavimo, da se "ponudba" ne spremeni (ostane fiksna). Zdaj pa recimo, da se je povečalo povpraševanje (povečanje valute). To povečanje povpraševanja po enaki količini "stvari" bo seveda povzročilo zvišanje cen.

Težava za osebe s srednjim in nižjim dohodkom je, kako se ta valuta natisne in kako se vbrizga v gospodarstvo. To povečanje razpoložljive valute ne pride v roke osebam s srednjim/nižjim dohodkom (vsekakor ne neposredno) in če/ko se na koncu zgodi, ni v enakem razmerju kot količina, ki je natisnjena. Toda to povečanje valute dejansko plava po sistemu in napihuje cene stvari, ki jih želimo in potrebujemo.

Zaloga denarja

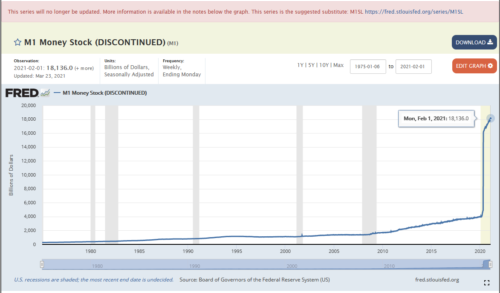

Za ponazoritev povečanja denarne ponudbe si poglejmo ameriško denarno ponudbo M1. Slišim, da sprašujete, kaj je denarna ponudba M1? M1 je merilo ponudbe osnovne valute (imenujejo ga denar, vendar bom pokazal, da ni, za zdaj se bosta ta izraza uporabljala izmenično. Upoštevajte le, da nista enaka). Računi M1 za fizično valuto (dejanske bankovce in kovance v obtoku), vloge na vpogled in vloge na vpogled (opomba: varčevalni računi v ZDA delujejo drugače kot v Avstraliji, M1 ne vključuje hranilnih vlog). M1 ponazarja osnovno plast denarja. Tukaj je grafikon denarne ponudbe M1 (slika 1)

Slika 1. Ameriška denarna ponudba M1 1975–2021 — vir: https://fred.stlouisfed.org/series/M1

Če je bila vaša prva reakcija na to lestvico "Sranje!", sem z vami. Tukaj boste opazili nekaj ključnih trendov, prvi je povečanje strmine krivulje okoli leta 2008 (GFC in uvedba QE1), nato smo dosegli marec za 2020 in BOOM naravnost navzgor (zdaj QE neskončnost). Če vas to ne skrbi, je nekaj narobe. Moralo bi. Od začetka marca 2020 do februarja 2021 se je denarna ponudba M1 povečala s 4 bilijonov dolarjev na 18.1 bilijona dolarjev. Ponudbo osnovnega denarja so povečali za več kot štirikrat. Samo v zadnjem letu imamo torej štirikrat več fizične valute. Lani smo natisnili več denarja kot v zadnjih 100 letih valute. Če pomislimo nazaj na naše primere ponudbe/povpraševanja, imamo zdaj štirikrat več valute, ki lovi enako količino blaga/storitev. Ampak to niti ni natančen primer. Zaradi vladnih odzivov na svetovno pandemijo so dobavne verige in motnje v proizvodnji povzročile zmanjšanje razpoložljivosti blaga in storitev, kar pomeni, da imamo zdaj dva pritiska na cene: povečano povpraševanje IN zmanjšanje ponudbe.

Naslednja stvar, ki jo je treba poudariti, je, da nimamo druge izbire, kot da se usedemo in se smejimo (ali jokamo, ne bom sodil). Ameriški Fed se je preprosto odločil prenehati poročati o tej denarni ponudbi M1 februarja 2021. Lahko bi domnevali, da tiskajo toliko, da so preprosto preveč v zadregi zaradi paraboličnega dviga trenda, ali pa jim je zmanjkalo milimetrskega papirja. Ali pa se ljudje začenjajo zavedati posledic, kaj to pomeni. Poglejte velik rdeč pas na vrhu grafikona »Ta serija ne bo več posodobljena«. WTF?

Tukaj obstaja tehten argument, da to ogromno povečanje ni bilo tako zaskrbljujoče, kot sem si predstavljal, s štirikratnim denarjem v obtoku. To pojasnjuje grafikon denarne ponudbe M2 (slika 2). Denarna masa M2 predstavlja denar v hranilnih vlogah. To razliko med M1 in M2 imenujejo "monetizacija dolga". To preprosto pomeni, da smo imeli v sistemu veliko več kredita kot tisto, kar je bilo podprto s fizično valuto v obtoku. Z drugimi besedami, v bančnih računalniških sistemih smo imeli več valute, predstavljene z 1 in 0, kot fizičnih bankovcev in kovancev. To vrzel smo preprosto nekoliko zapolnili. Delujemo po popolni Ponzijevi shemi, imenovani bančništvo z delnimi rezervami. To se sliši hiperbolično, a zagotavljam vam, da ni. Bančništvo z delnimi rezervami pomeni, da lahko posodijo več denarja, kot ga fizično obstaja na svetu. Če bi vsi šli jutri na banko dvigniti ves svoj denar, bi se celoten bančni sistem sesul. Temu pravijo "beg na banke" in v novejši zgodovini je veliko primerov tega. Hitro iskanje v Googlu vam bo dalo primere v Grčiji in na Cipru, če naštejemo samo nekatere.

Če povzamem, vse, kar pomenita M1 in M2, je, da sta še vedno povečala skupno ponudbo valute za štirikrat. Od leta 2008 so to počeli samo s kreditom in ko naj bi marca 2020 sranje eksplodiralo, so na ogenj preprosto dodali še nekaj kurišča, da je gorel še nekaj časa, in del kredita spremenili v valuto. In mimogrede, prav tako so prenehali poročati o denarni ponudbi M2.

Slika 2. Ponudba denarja M2 — vir: https://fred.stlouisfed.org/series/M2

Torej, kako za vraga smo prišli sem? Denar in valuta

Moramo se vrniti nazaj in razumeti razliko med denarjem in valuto. Tega sem se dotaknil v prejšnjih člankih, ki si jih lahko preberete tukaj. Tukaj ne bomo ponavljali starih mnenj, vendar je glavna razlika med denarjem in valuto lastnost denarja, da je "hranilec vrednosti".

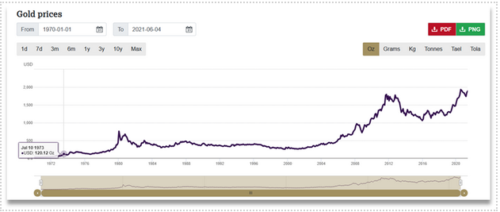

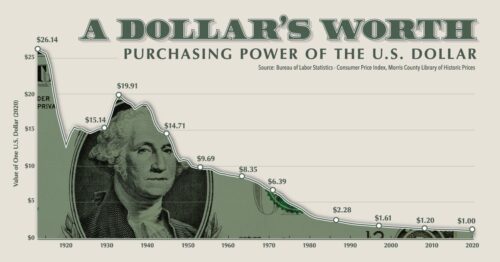

Zlato je v zgodovini tradicionalno služilo kot najtežji denar. Je redek, kar je glavna lastnost, zaradi katere je trd denar. Ne moremo ustvariti zlata iz zraka (čeprav ne zaradi pomanjkanja poskusov). To je omejen vir in ga je težje najti, ko sčasoma izčrpavamo svetovne zaloge. Če ponovno pomislimo na ekonomijo ponudbe/povpraševanja, je zlata malo in je v omejeni ponudbi, vendar je povpraševanje ostalo nekoliko enakomerno, če se sčasoma ne povečuje, kar pomeni, da se njegova vrednost sčasoma poveča. Zlato je hranilec vrednosti, ker je storilo prav to. Skozi čas je (vsaj najmanj) ohranil svojo vrednost, če že ne celo povečal. Nato primerjajte zlato z ameriškim dolarjem. Njihovi grafikoni so popolna nasprotja.

Sliki 3 in 4 ponazarjata to. Slika 3 prikazuje, da je cena zlata v USD skozi čas, glejte ... ... raste. Slika 4 prikazuje kupno moč USD skozi čas, ta se zmanjšuje (presenečenje). Vprašanje je torej, kaj bi raje imeli dolgoročno?

Slika 3. Cena zlata 1970–2021

Slika 4. Kupna moč USD 1910–2020

Ampak odvrnil sem se. Lahko se strinjamo, da je zlato boljša oblika denarja od USD. In strinjamo se, da USD ni denar, ker mu manjka lastnost, da bi bil "hranilec vrednosti", kot je prikazano zgoraj. Toda zakaj smo se odločili za uporabo valute namesto zlata? Zakaj? Ker je zlato ogromna bolečina v riti (oprostite, Goldbugs, iskreno se strinjam z vami glede temeljev, a resnica lahko boli).

Kakšna je težava z zlatom?

Zlato je težko uporabljati kot menjalno sredstvo. In čeprav je res, da lahko v razmeroma majhnem paketu zlata shranite veliko količino vrednosti, to ni zelo praktično. Ne moremo prav dobro oditi v trgovino z 1oz kepico, da bi kupili štruco kruha. Ne moremo zbrusiti nekaj zlatega prahu s strani, ga izmeriti in biti prepričani, da sta obe strani zadovoljni v transakciji. Tako smo izumili kovanec. Kovali bi kovance v nižjih apoenih, bili so bolj prenosljivi in zamenljivi. Ko je vrednost zlata pomenila, da je menjava manjših apoenov postala nepraktična, so bili uvedeni drugi kovanci za manjše apoene. Začeli smo mešati druge kovine, da bi razredčili količino zlata, ali pa smo uvedli druge denarne kovine, kot sta srebro in baker, v njihovih oblikah kovanja.

Poniževanje — zgodovina

Zlato in zlati kovanci so nam precej dobro služili kot denar, vendar ne brez primerov poniževanja našega starega prijatelja skozi zgodovino. Saj si vlade, kraljeve družine in politiki preprosto ne morejo pomagati. Rimski imperij je dober primer vlad, ki se igrajo z denarjem ljudi. Ko so se začeli zapletati z denarjem, je to dokaj dobro služilo kot katalizator za padec rimskega imperija. Cezar se je odločil začeti kovati kovance. Iz stranic kovancev so vzeli sponko (slika 5) in te delčke pretopili v sveže kovane kovance, medtem ko so pričakovali, da bodo ljudje ohranili prepričanje, da se njihova kupna moč ni zmanjšala. Nato so začeli še bolj redčiti mešanico kovin v kovancih in znova pričakovali, da državljani ne bodo opazili/mar za to (slika 6).

Slika 5. Primeri odrezanih kovancev Vir https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Slika 6: Monetarna razvrednotenje prek načina redčenja. Vir: https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Vidimo lahko, da je praksa zniževanja vrednosti denarja skoraj tako stara kot denar sam. Toda vsaj takrat so še uporabljali denarne kovine.

Bančništvo

Prestavimo malo in poglejmo bančništvo. Depozitno bančništvo, kot ga poznamo danes, se je začelo kot skladiščenje. Skladišča bi bila nekoč varna skladišča za denar, žita in blago. Če ste imeli večjo količino zlata, je bilo običajno to zlato shraniti (deponirati) v enem od teh skladišč, kjer so vam izdali potrdilo o depozitu.

Zlato se je poleg nakita večinoma uporabljalo kot menjalno sredstvo, a kot smo že omenili, je zajetno in težko ter težko deljivo. Ker se je primarno uporabljal kot menjalno sredstvo, so ljudje šli v skladišče, dvignili svoje zlato, ga zamenjali s trgovcem, le da bi se trgovec vrnil v isto skladišče in ga vložil nazaj. Ljudje so začeli zaupati v namesto tega bankovci, ki predstavljajo terjatev do zlata v skladišču. Pek je zaupal, da je kovačev zapis prav tako dober (zvočen) kot njegov zapis. Prišel je iz istega skladišča, natisnjen je bil na istem papirju in je imel enake podpise. Na koncu je udobje zmagalo, sredinski del menjalnega procesa smo preprosto izrezali. Priročno sva si neposredno izmenjala bankovce. Ljudje so vedeli, da je imetnik bankovca upravičen do zlata ob predložitvi bankovca v skladišču. Zakaj torej preprosto ne bi preprosto zamenjali bankovca, namesto da bi tovorili zlata v vreči? Enostavno.

To splošno prejemanje depozitov je postalo običajno. Postalo je sprejemljivo za splošno skladiščno potrdilo, ker so zlate/srebrne palice in kovanci zamenljivi (kar pomeni, da izgledajo in tehtajo enako in se med seboj ne razlikujejo). To je pomenilo, da če bi položili zlato palico, bi bila ta postavljena na kup drugih zlatih palic, in ko bi se vrnili, bi dobili enako zlato palico, vendar ne nujno točno tisto zlato palico, ki ste jo prvotno deponirali. Ahh, ampak skušnjave človeka……..

Skladiščniki so nekaj opazili... Redko kdo se je vrnil po svoje zlato. In če so, so po zaslugi "Splošnega prejema" vedno imeli ogromne zaloge na depozitu, da so dobro in resnično pokrili dvige. »Kaj pa, če bi izdal samo še eno potrdilo?« "Nihče ne bo nikoli vedel". In to so storili. Začeli so izdajati več potrdil kot svojih depozitov v svojih trezorjih. Težava je bila v tem, da je delovalo, in to dobro. Eno potrdilo je postalo dve, ki sta postali deset, in preden smo se zavedli, smo izumili bančni sistem z delnimi rezervami, ki ga poznamo danes. Seveda, to je bilo narobe, gotovo je bilo nemoralno, gotovo je bilo goljufivo in pokvarjeno. Toda v Angliji od 17. do 18. stoletja v pravu in slabo opredeljenih zakonih ni bilo precedensa. Bankirji so se izognili in Ponzijeva shema se je preprosto nadaljevala. Politiki in zgodnji ekonomisti so opazili gospodarsko spodbudo, ki jo je sistem zagotovil z večjo količino denarja v obtoku. Poraba enega je prihodek drugega, zato se je spodbuda za spremembo že obstoječega sistema utopila v morju bleščečih papirnatih računov.

Ta skladiščna potrdila so bila valuta in to je samo en, a pomemben primer, kako se je valuta uvajala skozi zgodovino. Valuta je bila izdana (bankovec) z zavarovanjem denarja (zlata) v trezorjih.

Če vas zanima več o tej temi, toplo priporočam branje Rothbardove »Skrivnosti bančništva«, ki jo lahko brezplačno prenesete z Mises Instituta.

Valutni standardi

Poglabljamo se v bistvo razumevanja, kako je nastala fiat valuta. Ne glede na to, kako obžalovanja vredna so se zdela dejanja prvih bankirjev, ko so prejeli več, kot so imeli v rezervah, verjeli ali ne, je to še vedno veliko boljši sistem, kot ga imamo danes. Vsaj nekaj zlata so še imeli v svojih trezorjih. Če pogledamo ta prvi delni rezervni standard, so imeli v svojih rezervah trd denar, zlato. Skozi leta je bančništvo z delnimi rezervami postalo norma. Sčasoma smo razvili tisto, kar velja za "sprejemljive" rezervne standarde glede tega, koliko rezerv bi morali imeti za vsako potrdilo, ki ga izdamo. Najprej pa si poglejmo različne valutne standarde, ki smo jih videli skozi zgodovino.

Od našega uvoda v bančništvo v Angliji od 17. do 18. stoletja se zdaj hitro pomaknemo naprej v Združene države v obdobju pred državljansko vojno. Ogledamo si lahko valutne standarde, da gradimo na tem, kako smo prišli do današnjega standarda Fiat. Vojne so bile glavni katalizator sprememb denarnih sistemov skozi zgodovino. Vojne so drage in svoje vojske morate dobro plačati, da se še naprej borijo za vas. Ko so se z leti pojavljale vojne, so vlade elastične sisteme delnih rezerv in kreditov. V ZDA pred državljansko vojno je bil USD podprt z zlatom in srebrom. Leta 1862 je papirnati denar postal zakonito plačilno sredstvo in je odličen primer fiksne valute (čeprav ni bil prvi in ni bil zadnji), v katerem ni bil zamenljiv za zlato. Ti bankovci so bili v zgodovini znani kot Greenbacks.

Po državljanski vojni je ameriški kongres želel ponovno vzpostaviti denarno osnovo, tako da bi bilo mogoče zelene denarce znova zamenjati za zlato. Do leta 1900 je zlato spet veljalo za standardno obračunsko enoto in ponovno so bile na voljo rezerve za bankovce, ki jih je izdala vlada. To je znano kot zlati standard, kjer obstaja fiksna menjalna zamenljivost med zlatimi rezervami in bankovci, ki služijo kot terjatev do tega zlata.

Hitro naprej do prve svetovne vojne. Kot smo že govorili, so vojne drage. Če želite zmagati v vojni, potrebujete veliko denarja. Če natisnete več, kot imate v rezervah, ste izgubili fiksno menjalno konvertibilnost, ki ste jo imeli prej, ko je vojne konec. Združeno kraljestvo in večina Evrope sta opustila svoje zlate standarde namesto fiat valute, da bi še naprej hranila vojno. Če bi Evropa ostala na zlatem standardu, bi lahko trdili, da bi vojna trajala le toliko časa, kot so njihove zlate rezerve. Združeno kraljestvo in EU sta imeli težavo s plačilno bilanco, nato pa sta težko poravnali primanjkljaje s trgovinskimi državami.

Morda ste že slišali za valutno tragedijo, ki je povzročila hiperinflacijo Weimarske republike. Nemčija je leta 1914 opustila svoj zlati standard, da bi plačala vojno odškodnino. Nemčija je tiskala valuto za nakup tuje valute za plačilo te vojne odškodnine, vendar je težava s tiskanjem valute, ki ni podprta z ničemer, v tem, da povpraševanje po teh dolarjih hitro zbledi, ko se drugi narodi začnejo zavedati, da je ni nič vredno. So kosi papirja, nič več, nič manj. Tako je bila Nemčija prisiljena tiskati vedno več, saj se je nenehno slabšala glede na tuje valute, njena kupna moč pa je vse bolj upadala. Nemško prebivalstvo, ki še vedno zasluži te ničvredne papirnate bankovce za dohodek, je pohitelo, da bi čim hitreje kupilo vse in vse, kar je bilo mogoče. To je povzročilo inflacijo cen, pri čemer je cena blaga naraščala za več tisoč odstotkov na dan. Nič ni kot vzeti samokolnico denarja v trgovino za štruco kruha. Končano tiskanje denarja je uničilo Weimarsko republiko in potrebovala so desetletja, da so si opomogli.

Kar zadeva ZDA, med prvo svetovno vojno niso opustile svojega zlatega standarda. Postale so država upnica. V burnih 20. letih prejšnjega stoletja je ameriško gospodarstvo doživelo razcvet, vendar se je EU trudila poplačati dolgove do ZDA, ki so si jih nabrali med vojno. Ameriški FED je zvišal obrestne mere, da bi upočasnil inflacijo, ki jo je spodbudila notranja gospodarska rast v ZDA, in kmalu zatem smo vstopili v začetek velike depresije v poznih 20. in zgodnjih 30. letih. Banke so začele propadati, vlade pa se zaradi zlatega standarda niso mogle izogniti okrevanju. Ljudje so vedeli in začeli kopičiti zlato.

Velika Britanija je bila prva, ki je (ponovno) opustila zlati standard leta 1931, kmalu pa so ji sledile tudi druge države. ZDA pa so ostale zveste zlatemu standardu še dve leti. Leta 2 je Franklin D. Roosevelt podpisal zakon o zlatih rezervah, s katerim je širši javnosti prepovedal posedovanje zlata kot denarne kovine. Ljudje so morali svoje zlato zamenjati po fiksnem menjalnem tečaju 1934 $/unčo. Zakon je dal predsedniku pooblastilo za izvedbo hitrega znižanja vrednosti valute s ponovnim znižanjem cene zlata čez noč na 20.67 USD/oz, kar je 35-odstotno znižanje vrednosti valute.

Posledica nemške hiperinflacije je izbrisala nemški srednji razred. V času, ko so učinki velike depresije dosegli Nemčijo, je nezaupanje prebivalstva do voditeljev naraslo, kar je povzročilo nacistično stranko in Hitlerja. In vsi vemo, kako gre ta zgodba. druga svetovna vojna

Med drugo svetovno vojno se ZDA niso vključile takoj in so med oboroževanjem zaveznikov doživele povečan pritok kapitala. Po drugi svetovni vojni je sporazum iz Bretton Woodsa iz leta 1944 določil, da bodo ZDA svoj dolar vezale na zlato po določenem menjalnem tečaju, druge države pa bodo svojo valuto vezale na ameriški dolar. Tedaj smo imeli fiksne tečaje med tujimi valutami.

Hitro naprej v 70. leta in ZDA so se bojevale v vojni v Vietnamu. To je bila še ena draga vojna in ZDA so začele tiskati valuto in širiti vezavo na dolar. Francozi so to opazili in poslali bojno ladjo v ZDA, ki je zahtevala, da ZDA pretvorijo francoske rezerve USD v zlato. Francija je vedela, da ameriški dolar ni vreden toliko, kot je bil nekoč, in imeli so dovolj. Zanimanje je izrazilo tudi Združeno kraljestvo. Nixon se je odzval in nemudoma zaprl zlato okno, s čimer je 15. avgusta 1971 končal konvertibilnost ameriških dolarjev za zlato. Tako je bil začetek standarda fiat valute, ki ga imamo danes, kjer papirnati bankovci niso nič drugega kot obljuba, ki jo lahko zamenjate za blago ali storitve. Vlade nimajo nikakršnih omejitev in omejitev rezerv, ki bi se jih morale držati. Če želijo več, natisnejo več.

Torej, kako natančno Fiat valuta vpliva na bogate in nižji/srednji razred?

Glavne težave z denarnim sistemom Fiat so bile že izpostavljene v tem članku. Toda najbolj očitna težava pri Fiatu je denarna razvrednotenje, do katerega pride vedno, ko pride do težav. Tiskanje denarja izprazni srednji razred z inflacijo z zmanjšanjem kupne moči. Zmanjšanje vrednosti valute zagotavlja, da se naši prihranki zmanjšajo. Je garancija. Za povzetek tega, kako tiskanje valut povzroča inflacijo in učinke inflacije na srednji razred, si oglejte ta članek tukaj.

Na kaj bi se zdaj res rad osredotočil, zlasti na to, kako to tiskanje valut deluje in kako naredi bogate še bogatejše. Cantillonov učinek je izraz, ki se uporablja za opis tega pojava. Pojasnjuje, da tiskanje valut povzroči neenakomerno porazdelitev denarnega blaga (valute). Bližje kot ste točki vbrizgavanja valute, bolje vam gre.

Kako torej deluje tiskanje valut? No, v dobrih starih časih smo zagnali tiskarski stroj in izpljunili nove, sveže skovane bankovce. Te dni preprosto zaženemo računalnik in dodamo nekaj dodatnih ničel računovodski programski opremi pri Fed.

Ko Fed ustvari novo valuto, to valuto vbrizga s povečanjem rezerv v primarnih bankah (temu pravijo kvantitativno sproščanje ali na kratko QE, globlje se bom poglobil v ta proces v prihajajočem članku). Primarne banke so izbor "odobrenih" bank (presenečenje), ki se udeležujejo primarnih dražb državne zakladnice, kjer dobijo prve zaloge za državne obveznice. FED nato objavi ta program kvantitativnega sproščanja (dobra beseda za tiskanje valut), ki pravi: "Kupovali bomo obveznice za vsako ceno" in jih odkupili takoj od teh primarnih trgovcev. Zato vlada izda nov dolg v obliki zakladnih obveznic, banke te obveznice kupijo z rezervami, Fed natisne valuto iz nič in jo takoj odkupi od bank, medtem ko banke posnamejo dobiček z vrha. Malo je prelahko.

Leta 2020 je FED povečal svojo politiko nakupovanja obveznic, da bi se razširil na kredite podjetij, potekajo razprave o tem, ali je bilo to ustavno ali ne, kar je zunaj mojega prostora za krmiljenje, zato bomo to za zdaj pustili tam. Za te nakupe so uporabili nakupna vozila prek Blackrocka.

Cantillonov učinek, kot smo že omenili, določa, da bližje ko ste točki vložka (tj. nakupom obveznic s strani FED), bolje ste. Zato banke, bankirji, direktorji in delničarji (večinoma velike institucije, pokojninski skladi, državni premoženjski skladi in hedge skladi) vržejo glave nazaj in se smejijo svojemu na novo natisnjenemu brezplačnemu denarju. Vse za to, da sem del sistema.

Ampak…..to se ne ustavi. Banke se morajo običajno zanašati na običajne poslovne prilive denarja iz provizij, obresti in poslovnih operacij in jih morajo preusmeriti nazaj v svoje rezerve pri FED. Ker pa je FED svoje rezerve napolnil s svežo zalogo, lahko nekaj teh presežkov uporabijo za druga sredstva, kot so lastniški vrednostni papirji (delnice), podjetniške obveznice in nepremičnine, s čimer še bolj spodbujajo te balone. In kdo je lastnik vseh nepremičnin, delnic in sredstev? Bogati ljudje. In še naprej vržejo glave nazaj in se smejijo, saj to povpraševanje zvišuje cene premoženja.

Velike korporacije, njihovi lastniki, direktorji in delničarji imajo prav tako koristi od povečanega dostopa do poceni kapitala. Fedovi nakupi zakladnice znižujejo obrestne mere, kar pomeni, da lahko podjetja izdajo dolg za nižje obrestne mere (to je definicija "nizkih stroškov kapitala"), presežne rezerve v sistemu pa pomenijo povečano povpraševanje po tem dolgu. (kar povzroča nadaljnji pritisk na zniževanje obrestnih mer). Ta dostop do nizkih stroškov kapitala pomeni, da lahko razširijo svoja podjetja, pridobijo druga podjetja in kupijo sredstva. Medtem pa mala podjetja, ki so prisiljena tekmovati s temi velikimi velikani, nimajo enakega dostopa do kapitala, imajo opravka s tradicionalnimi bančnimi sistemi in plačujejo višje obrestne mere. To je preprosto še en primer bifurkacije, ki obstaja v sistemu zaradi preprostih politik tiskanja valut.

Medtem, za vas, če imate srečo, vam lahko vržejo čudno preverjanje dražljajev, da ostanete zadrogirani in srečni. "Pravkar smo natisnili 2.8 bilijona dolarjev, a ne skrbite, mladi fant, dobili boste tudi bleščeč ček za 2000 dolarjev." In večina ljudi je pozabljenih in nič pametnejših. Prav tako se ne zavedajo, da imajo ves dodaten denar bogataši. Sčasoma prodajo nekaj teh sredstev in kupijo nekaj kul sranja zase. Ta denar prehaja navzdol in menja lastnika ter se sčasoma prebije v inflacijo cen. Toda to se zgodi malo naprej in poročajo o Core CPI, ki ne vsebuje stvari, ki jih potrebujete za preživetje (spet glejte moj članek o inflaciji). Toda vaše plače še nekaj časa ne dohitevajo in v vmesnem času ste zajebani. Sliši se dobro, hej?

Današnje bančništvo z delnimi rezervami

Zdaj pa nazaj k bančništvu z delnimi rezervami. Bančni sistem z delnimi rezervami je v veliki meri kriv za ogromen kreditni balon, v katerem smo se znašli danes. Opisal sem, kako je nastalo bančništvo z delnimi rezervami, ko so banke posojale več zlata, kot so ga imele v rezervah. Vlade so se seznanile s povečanjem gospodarske dejavnosti, do katerega je prišlo zaradi večje količine denarja v obtoku. Poraba ene osebe je navsezadnje dohodek druge osebe. Torej ne samo, da so zatiskali oči pred tem, ampak so ga spodbujali.

Ko pogledamo takratni sistem, so bile njihove valute še vedno podprte z zlatom kot njihovimi rezervami. Njihove rezerve so bile še vedno trd denar. Podprto je bilo vsaj s shranjevanjem vrednosti. V današnjem bančnem sistemu z delnimi rezervami ustvarjamo kreditne balone iz nič z rezervami iz bankovcev, ki so ustvarjeni iz nič!!! Valuta ni zavarovana in rezerve niso zavarovane. Nič².

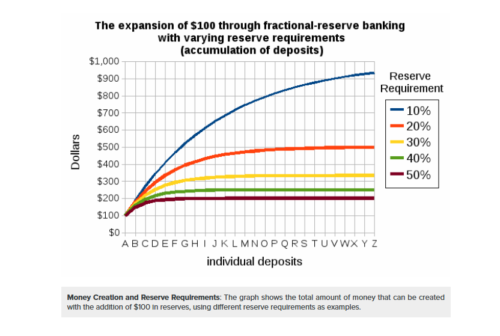

V preteklosti naj bi ta znesek "rezerve" vzdrževal na približno 10 %. Če 100 dolarjev položijo na banko, morajo hraniti le 10 dolarjev v rezervi, preostalih 90 dolarjev pa posoditi. Teh 90 $ se nato položi in 10 % od tega ostane kot rezerva (9 $), preostalih 81 $ pa se ponovno posodi. Ali vidite, kam grem s tem? Z bančno zahtevo po delni rezervi se lahko depozit v višini 100 USD spremeni v skoraj 1000 USD posojila (slika 7). Torej ne samo, da centralne banke ustvarjajo valuto, običajne banke teoretično ustvarjajo valuto tudi s krediti. Od tod prihajajo naše denarne zaloge M1 in M2, kot smo si ogledali prej v tem članku.

Slika 7. V kaj se depozit v višini 100 USD spremeni pri različnih stopnjah rezerv. Vir: https://courses.lumenlearning.com/boundless-economics/chapter/creating-money/

Zdi se, kot da vam kar naprej nalagam slabo novico za slabo novico. Resnično si želim, da temu ni tako, a če smo mislili, da smo slišali dovolj…….Nisem še končal, oprosti. Ta »idealna« številka 10-odstotnega rezervnega bančništva, o kateri sem ravnokar govoril, je »idealna« številka, ki se je poskušajo držati. Toda leta 2020 je ameriška centralna banka odpravila zahteve za banke, da sploh vzdržujejo kakršne koli rezerve. Tako je. Zahteve za delne rezerve so od junija 0 2021 %. Če dodamo dilemo evro-dolar, kjer imate banke zunaj ZDA, ki ustvarjajo svoja lastna posojila v USD za lastne delne rezerve, je nemogoče povedati, kako velik je ta balon v resnici je.

Kdo vleče niti?

Kdo torej sprejema odločitve o tem, če/kdaj/koliko valute bodo natisnili? Rekel sem že "Fed". Toda kdo so? Zvezne rezerve so bile ustanovljene z zakonom o zveznih rezervah iz leta 1913. Zvezne rezerve so ustanovili nekateri najbogatejši in najvplivnejši ljudje na svetu. Če poguglate »who owns the fed«, lahko najdete nekaj precej zanimivih člankov o tem, da je Fed zasebna institucija. Ne morem vedeti, ali je to res, in raje bi se držal dejstev in zgodovinskih zapisov. To je ena tistih "stvari, zaradi katerih greš hmmmm". Znano pa je, da je FED neodvisen od vlade. Člani Fed so neizvoljeni uradniki. Usmerjajo politike, ki naj bi pomagale v času gospodarske krize. Vendar pa ni mogoče trditi, da njihove politike povzročijo tržne intervencije (nasvidenje svobodni in odprti trgi, na svidenje odkrivanje cen), ki povzročijo učinek Cantillon in povzročijo politike, zaradi katerih so revni še revnejši in izpraznijo srednji razred.

Slika 6: Meyer Amschel Rothschild

Prinašanje domov

Ta članek je bil veliko daljši, kot bi si želel, in še ni povsem dokončan. Verjel sem, da tema upravičuje spodoben poskus razlage sistema, in kljub temu se bojim, da mi je ni uspelo učinkovito razložiti.

Ena stvar, za katero upam, da je očitna, je, da je sistem fiat denarja preprosto izdelana Ponzijeva shema v zaman poskusu, da bi obdržal krhek in propadajoči sistem. Veliko tega, kar se dogaja, je izven mojega nadzora in trudim se, da ne bi porabil preveč časa za to, da bi se spuščal na smetišča glede tega. Vplivam lahko samo na tisto, kar je znotraj mojega področja vpliva in mojega kroga kompetenc. Kar je pod mojim nadzorom, je, da nadaljujem s pisanjem takšnih člankov, da jih delim z družino in prijatelji, ter naredim vse, kar lahko, zase in za svojo družino, da se zaščitimo pred učinki teh dejanj. Najboljši način, kako se zaščitim, je, da za svojo družino in zame sprejmem standard trdega denarja.

Zlato, srebro in bitcoin.

Te članke pišem z namenom, da poučim svoje prijatelje in družino o trdem denarju, toda posebej o Bitcoinu. Vsak članek bom predstavil koncept in pojasnil, kako bitcoin to popravi. V tem članku se bom osredotočil na pomanjkanje bitcoinov. Kar naredi trd denar trd denar, je pomanjkanje. Pravo nasprotje tega, kar smo videli pri Fiatovem standardu. Vsaka posamezna fiat valuta v zgodovini je propadla (pred našim trenutnim standardom fiat). 100% njih. Vsak posebej. Zakaj smo tako naivni, da mislimo, da tudi ta (in vsi drugi, NZD, AUD, CAD, GB EUR) ne bodo uspeli. Glede na to, kar sem raziskoval, ne bo uspelo, to je samo vprašanje časa in preprosto nočem biti ujet na sredino.

Zakaj je Bitcoin boljši od Fiata?

Kot smo razpravljali z Goldom, je Bitcoin malo. Ne samo, da ga je malo, ampak ga je tudi končno malo. To pomeni, da natančno vemo, koliko bitcoinov bo kdaj ... 21,000,000 BTC. Prav tako lahko natančno vidimo, koliko jih je v tem trenutku v obtoku (18,738,568.75 ob točnem času pisanja, 20, 33:19 AEST). Pri Bitcoinu je stopnja inflacije načrtovano in nenehno zniževanje (zaradi česar sčasoma postane deflacijska valuta). Če poznamo ta nastavljeni urnik, lahko izračunamo, da zadnji bitcoin ne bo izrudarjen do (približno) leta 06. Torej, za razliko od zlata in katerega koli drugega sredstva, ki je kdaj obstajalo, točno vemo, koliko jih je v obtoku v katerem koli trenutku. To je močna lastnost bitcoina.

Bitcoin je zgrajen na porazdeljeni programski opremi in porazdeljeni knjigi. Računalniški sistemi poganjajo programsko opremo in se pridružijo sistemu soglasja, kjer se vsi strinjajo z istimi pravili znotraj te programske opreme. Eno od teh pravil, ki se močno uveljavlja in brani, je zgornja meja največje ponudbe 21,000,000 BTC. Če bi slab akter poskušal spremeniti odprtokodno kodo in spremeniti, koliko BTC je v obtoku, bi vozlišča (računalniki, ki izvajajo kodo) to preprosto zavrnila kot veljavno spremembo in nadaljevala z izvajanjem svoje različice resnice. Potrebovali bi več kot 51 % vozlišč, da bi se strinjali s spremembo, in z 10,000 vozlišči, geografsko porazdeljenimi po vsem svetu, je to skoraj nemogoče. Zakaj? Ker bi sprememba trde kapice bitcoina spremenila glavne naložbene teze bitcoina. nekatere od teh so njegovo končno pomanjkanje in sposobnost protokolov, da prenesejo spremembe (s konsenzom rudarjev in vozlišč). Če bi se to kdaj pokvarilo, bi cena bitcoina padla skoraj na nič, operaterji vozlišč in rudarji pa bi sedeli na ničvrednih bitcoinih, zato obstaja velikanska teoretična finančna spodbuda za rudarje in vozlišča, da ohranijo status quo in se še naprej branijo. protokol.

"Toda Bitcoin ni nič!!"

Eden največjih argumentov, ki jih slišim od ljudi, je, da Bitcoin ni nič. Ni fizično, ne morete ga držati v roki, zato ni dragoceno. Razumem, kako ljudje pridejo do tega zaključka. Živi v računalniškem sistemu (pravzaprav na več tisoč računalniških sistemih) in obstaja v obliki 1 in 0. Ne morete ga stopiti in nositi okoli vratu. Vendar skoraj vsi ljudje, ki predstavljajo ta argument, nimajo pojma, kako deluje njihov sistem fiat valute. Ne vedo, da njihova fiat valuta obstaja v majhnem odstotku fizične oblike in da tudi preostali del sistema obstaja v 1 in 0. Ko predstavim, kako deluje valutni sistem, minimalne rezerve, kredit (namišljena valuta, ki jo ustvarijo banke) in dejstvo, da če bi vsi šli do bankomatov in vzeli ves svoj denar z vseh naših računov, manj kot 10% nas bi to lahko storilo pred popolnim zlomom bančnega sistema…..običajno, ko je to poudarjeno kot primerjava, peni končno pade.

Vendar je glavna razlika med fiat valuto in bitcoinom ta, da vam lahko natančno povem, koliko jih je v obtoku. Vidimo lahko tudi, kateri naslovi imajo stanja (čeprav ne moremo ugotoviti, kdo je njihov lastnik). Poskusite to narediti s Fiat valuto. Bitcoin je zgrajen na odprtokodni, preverljivi in porazdeljeni knjigi. Vsakdo z brskalnikom lahko preišče verigo blokov in vidi vsako transakcijo (spet ne, kdo je komu kaj poslal, ampak da je bila transakcija izvedena) in vidi, koliko bitcoinov je v obtoku. Ali lahko to storimo z USD, japonskim jenom, evrom ali avstralskim dolarjem?? Če imate bitcoin, lahko izračunate točen % celotne ponudbe, ki jo imate, in točen odstotek celotne ponudbe, ki bo kdaj obstajala. Ne, ne morete ga stopiti in narediti sijoče ogrlice, vendar je digitalna doba in potrebujemo digitalni denar. Bitcoin je digitalni denar. To je le ena od mnogih prednosti, ki jih ima bitcoin pred fiat denarjem, vendar je nedvomno ena najpomembnejših.

Bitcoin je zakonito plačilno sredstvo – bančništvo brez bančnih storitev

Kot primer, kako bitcoin tekmuje s sistemom fiat .... Salvador je junija 2021 objavil, da bo sprejel bitcoin kot zakonito plačilno sredstvo. Salvador nima svoje valute. Zanašajo se na ameriški dolar za trgovino, rezerve in dohodek. Salvadorci so podvrženi denarnemu poniževanju zaradi tiskanja v ZDA (kot vsi, ki imajo USD), vendar za razliko od državljanov ZDA ne dobijo stimulativnih čekov. Ocenjuje se, da 30 % BDP Salvadorja izvira iz nakazil. Salvadorci se priseljujejo v ZDA (in v tujino), da zaslužijo USD in te USD pošljejo nazaj svojim družinam v obliki nakazil. Western Union ima monopol nad prenosom teh nakazil in bo zaračunal 20–30 USD za transakcijo v vrednosti 100 USD. To je 20–30-odstotni davek samo za »privilegij«, da svojim ljubljenim pošljete nekaj valute. Nekateri Salvadorci morajo ure in ure potovati z avtobusom, da pridejo do najbližjega Western Uniona, le da jih srečajo tolpe, ki zahtevajo svoj del plena, preden lahko potnik odide.

Več kot 70 % Salvadorcev nima bančnih storitev, kar pomeni, da nimajo dostopa do bank in se zanašajo na gotovino. Bitcoin skrbi za tiste, ki niso v bančništvu. Večina svetovnega prebivalstva ima zdaj dostop do mobilnih telefonov, Bitcoin in Lightning Network (druga plačilna plast bitcoina, pomislite na Visa/Mastercard) omogočata takojšnji vstop nakazil v Salvador in za izjemno nizke stroške na transakcijo (delček centa). na transakcijo). Bitcoin spreminja življenja obubožanih narodov. Morda si mislite "oh, velika stvar, to je samo El Salvador". Toda razmislite o posledicah tukaj za fiat sistem. Imamo prvo državo, ki je bitcoin priznala kot zakonito plačilno sredstvo. To ni več internetni igralni denar. Paragvaj, Panama in Tonga imajo politike, ki sporočajo, da jim bodo kmalu sledili. Narodi in njihovi državljani, ki so izkusili hiperinflacijske valute, poznajo, kakšno uničenje povzroča bogastvo ljudi. Življenjske prihranke je izničilo neodgovorno tiskanje denarja. Na zahodu (še) ne razumemo pomena, ker smo odrasli v privilegiranih državah z zdravimi valutami (v primerjavi).

Bitcoin je ultimativni nosilni instrument. Vse svoje neto bogastvo imejte s seboj povsod.

Države, ki so imele težave z valuto, bodo pogosto omejile beg kapitala. Svojim državljanom preprečujejo prestop meja s svojim bogastvom. Ne morete se dobro izogniti vkrcanju na letalo z nekaj tisoč dolarji zlata, privezanega na vaše telo. Vse kar potrebujete pa je vaš spomin, da z bitcoini premaknete celotno bogastvo. Če si zapomnite zaporedje 24 besed v svojem spominu, lahko prečkate meje s svojim celotnim neto premoženjem. Potencialno bi lahko šlo za milijarde dolarjev. In vse kar potrebujete na drugi strani je dostop do računalnika ali mobilnega telefona. Očitno obstajajo boljši načini za upravljanje in shranjevanje bitcoinov kot zanašanje na vaš spomin (prosim, ne vznemirjajte se s tem primerom). Če bi bil to edini način, bi svoj bitcoin izgubil že 50-krat. To preprosto ponazarja moč bitcoina in zakaj ga množično sprejemajo v državah, kot sta ti.

Bitcoin je boljši kot zlato kot zlato.

Nezmožnost zlata, da bi ga zlahka premikali v velikih količinah, je eden od razlogov, zakaj je zlati standard sploh propadel. Ko je svet postal bolj globaliziran, je uvoz/izvoz med državami rasel. Poravnava v zlatu je postala draga, počasna in okorna. In če ne bi potrebovali valute dolžniške države, bi se poravnali z zlatom. Če bi Francija morala poravnati uvozni primanjkljaj z Japonsko, bi morali zložiti, prešteti, stehtati, pakirati, poslati in zaščititi svoje zlato do cilja. Odvisno od stopnje zaupanja, ki jo ima Japonska s Francijo, jo morajo prešteti, stehtati, vzorčiti ali stopiti, da preverijo, ali je čista. Vse to je izjemno drago in lahko traja od 6 do 12 mesecev. Zakladnice običajno ne marajo premikanja zlata. Verjeli ali ne, ravnanje z zlatom ga lahko dejansko obrabi in sčasoma zmanjša težo (čeprav v izjemno majhnih korakih naenkrat). Z bitcoinom je mogoče poravnavo med državami opraviti v nekaj minutah za znesek katere koli vrednosti, pri čemer je možnost preverjanja zaključena po nekaj blokih (običajno se 6 blokov šteje za potrjeno obdobje preverjanja, kar je ~60 minut, čeprav lahko transakcijo vidite po 10 minutah). To je mogoče izvesti za samo nekaj $$$ (odvisno od omrežnega prometa na osnovni plasti bitcoinov). Na primer, Francija lahko pošlje Japonski 10,000,000,000 USD bitcoinov za transakcijsko provizijo 6.46 USD (z uporabo današnje cene 22. junija 2021 vir: https://ycharts.com/indicators/bitcoin_average_transaction_fee) in ta transakcija bi bila potrjena in nepovratna v eni uri .

Zaključek

Bitcoin hitro postaja popoln hranilec vrednosti, njegova uporabnost, uporaba in sprejemanje pa hitro narašča. Hedge skladi, pokojninski skladi, državni premoženjski skladi in celo države začenjajo sprejemati bitcoin kot % svojega naložbenega okvira. Imamo priložnost pridobiti velik denar s sprejetjem lastnih standardov za bitcoin za naša gospodinjstva. Uporabite bitcoin kot varčevalni račun. Začnete lahko že s 5c, ni pomembno. Samo začnite varčevati.

Za razčlenitev, kako lahko preprosto in ugodno zamenjate svojo valuto za trden denar, kot je bitcoin (s samo 10 USD), se pomaknite do konca mojega članka o inflaciji. Proti koncu preberite razdelek o prednostih povprečenja stroškov v dolarjih.

Upam, da sem v tem članku lahko izpostavil težave s fiat valuto in da sem lahko zagotovil vpogled v to, zakaj je bitcoin boljši pri uporabi kot denar za vas in vašo družino. Toplo priporočam, da preberete zgornji članek, kjer obravnavamo vprašanja, kot je nestanovitnost, in kako vam to lahko koristi.

Hvala za branje

Daz Bea

Odlična vsebina. Zelo cenjeno.

Kadarkoli Greg. Hvala, ker ste si vzeli čas in si ogledali tečaj 🙂

"ZDA se niso vključile takoj." Mislim, da ste mislili "takoj" namesto "takoj"

Živijo Michael,

Hvala za povratne informacije. Sem Aussie in to je bilo prvotno napisano za moje prijatelje in družino. Takoj je del našega ljudskega jezika tukaj spodaj. Med mnogimi drugimi čudnimi jezikovnimi odtenki.

Daz

Dobre stvari! To želim uporabiti v srednješolskem razredu. Bi lahko odstranil psovke in WTF?

Najlepša hvala za odlične povratne informacije Michael. Prosto kopirajte in prilepite to vsebino ter naredite te spremembe in jih po potrebi razdelite. To so odlične povratne informacije, ki jih bomo upoštevali naprej. Še enkrat, ko je bilo to delo prvotno napisano, je bilo namenjeno občinstvu približno 5 ljudi. Nismo vedeli, da bo del širše izobraževalne platforme.

Delamo na šolskem učnem načrtu za naš tečaj, ki se vam bo morda zdel zanimiv. Verjemite nam, da bo to veliko bolj primerno za šolsko občinstvo.

Hvala, ker ste se obrnili

Daz

Živjo Michael,

Mislil sem, da bi dodal temu, kar je Daz rekel glede šolskega kurikuluma. Trenutno smo sredi spreminjanja tega tečaja v diapozitive, učne načrte in dejavnosti za učitelje. Če imate kakršne koli povratne informacije, bi z veseljem delili, na čem delamo. Vedno si želim vključiti učitelje. Če je tako, mi pošljite e-pošto na sebbunney@gmail.com

So super vikend!

Seb

Hej Seb, najprej mi je všeč vsa vsebina in užival sem v prvem modulu!

Imam neumno/neumno vprašanje: na sliki 4 je graf vrednosti enega ameriškega dolarja … in danes (2020) prikazuje njegovo vrednost pri 1 USD … po nominalni vrednosti, ki se zdi pravilna in logična. Lahko pojasnite, zakaj ni?

Živjo Mitchell!

Spet odlično vprašanje. Pravkar sem odgovoril na vaše vprašanje o tečaju, upam, da je to pomagalo. Kar se tiče tega, bo 1 USD danes vedno kupil 1 USD blaga/storitev, vendar če pogledamo nazaj skozi zgodovino, lahko vidite, da bi leta 1910 1 USD kupil ekvivalent 26.14 USD blaga/storitev v današnjih dolarjih. Na primer, burger leta 1910 je morda stal 0.30 USD, isti burger danes stane 7.84 USD (0.30 USD * 26.14 kot nakup 1 USD 26.14-krat več stvari leta 1920). Kupna moč našega 1 dolarja se je zmanjšala ... občutno. Ali to pomaga?