✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj so obveznice z visokim donosom?

- Kakšen je razpon visokega donosa?

- Privzete stopnje in izterjava

- Pretekle in implicitne obrestne mere

Navdihujoči tviti:

Pomaga, da so se obveznice s stalnim dohodkom (vključno z zakladnicami) v zadnjih mesecih povečale. Vendar je sprememba razmika velik dejavnik, saj se razmiki HY samo danes zmanjšajo za 20 bp (in >150 bp od vrha v juniju). pic.twitter.com/Q0V0ww3hlY

— Jens Nordvig 🇩🇰🇺🇸🇺🇦 (@jnordvig) Avgust 12, 2022

Kot poudarja Jens sredi teme tukaj, so se obveznice z visokim donosom povečale, in kar je še pomembneje, kreditni razmiki z visokim donosom so se v zadnjem času precej zmanjšali. To nakazuje pričakovanja mehkega pristanka ali mehkejšega stališča Feda. Kako in zakaj?

Pokopljemo se, kajne?

🤑 Kaj so obveznice z visokim donosom?

Najprej, kaj točno so obveznice z visokim donosom? V najosnovnejših besedah so to podjetniške obveznice (obveznice, ki jih izdajo podjetja), ki imajo nižjo bonitetno oceno in veljajo za bolj tvegane kot obveznice z investicijskim razredom.

Poglejte, najboljša podjetja so ocenjena z AAA, vsi dolgovi z oceno BBB- ali več pa se štejejo za naložbeni razred. Pri teh je najmanjša verjetnost neplačila in veljajo za najvarnejše naložbe. Vse, kar je pod to oceno (tj. BB+ ali nižje), se šteje za visoko donosno ali junk status.

Najpomembneje je vedeti, da se morajo podjetja z neželeno oceno zadolževati po višjih obrestnih merah, saj so za posojilodajalce bolj tvegana. Ta višji strošek izposojanja pomeni višje stroške poslovanja njihovega podjetja. To pomeni nižje marže in s tem večjo občutljivost na slabšanje gospodarskih razmer.

Torej veste, o tem sem že pisal, in če še niste brali o ocenah in agencijah ali če bi radi osvežili, lahko najdete te teme tukaj.

🤏 Kakšen je razpon visokega donosa?

Zdaj, ko veste, da obveznice z visokim donosom prinašajo višjo obrestno mero, je naslednje vprašanje, kako se to spreminja s trgi in kakšen je razpon, o katerem vsi govorijo?

Če ostanete preprosti, pomislite na tole:

Ko je obveznica izdana, se proda z dogovorjeno obrestno mero in po nominalni vrednosti ali 100 USD. Podjetju dejansko posodite 100 USD, oni pa vam plačujejo 8 % letno do zapadlosti obveznice, ko vam vrnejo 100 USD.

Kar zadeva prodajo teh obveznic javnosti, ko je izdana, lahko prosto trguje po kateri koli ceni in vse je kotirano glede na to številko 100 (nominalna ali nominalna vrednost).

*Opomba: večina obveznic je izdanih v korakih po 1000 USD, vendar sem zaradi vizualne preprostosti ohranil številko 100 USD!

primer:

Peloton izda obveznico z 8-odstotnim kuponom, ki zapade 9 in se trguje na prostem trgu:

PTON Corp 8 % Obveznice z zapadlostjo 9. 1. 2025 se trgujejo po 98.5

Ker pa ima Peloton težave z zaslužkom, recimo, da obstaja tveganje, da te obveznice ne bodo plačane. Kaj se dogaja z njimi na trgu?

Razumete, trgujejo nižje. In ko kupite obveznico za manj kot 100 % nominalne vrednosti, potem dejansko ustvarite višji donos za to naložbo. To je zato, ker boste ob zapadlosti obveznice prejeli nominalno (100 % nominalne vrednosti) za vašo naložbo poleg tega kupona.

V tem primeru, če kupite obveznice PTON po 60 (60 % nominalne vrednosti), potem upate, da boste prejeli 8 % kupon za naslednji dve leti in nominalno vrednost ob zapadlosti (100 $).

Z uporabo kalkulatorja obveznic lahko ugotovite, da bi kotirani trenutni donos znašal 13.33 %.

In visok razpon donosa?

Enostavno. To je samo povprečni donos vseh obveznic z visokim donosom v primerjavi s povprečjem donosov ameriške državne blagajne s podobno zapadlostjo.

Recimo, da je povprečni donos obveznic z visokim donosom 8.5 % s povprečno zapadlostjo 5 let, donos 5-letne državne blagajne ZDA pa 3 %.

Potem so razmiki visokih donosov, včasih imenovani tudi razmiki nepotrebne zakladnice, 5.5 %

🤕 Privzete stopnje in obnovitev

Pri vsem tem je resnično pomembno, kaj nam kot vlagateljem povedo razmiki. In v zgornjem primeru prejmemo nadomestilo za tveganje neplačila obveznic z visokim donosom dodatnih 5.5 % nad (tako imenovano) netvegano obrestno mero ameriških državnih obveznic.

8.5% - 3% = 5.5%

Toda ali je to dovolj?

No, to je potem odvisno od tega, koliko obveznic z visokim donosom dejansko ne izpolni obveznosti in koliko izterjave je na voljo (tj. koliko bo na voljo imetnikom obveznic za pokritje izgube, če je podjetje likvidirano v stečajnem postopku).

Tipična izhodiščna točka za predpostavko o okrevanju je 40 %.

O neplačilih in stopnjah izterjave smo govorili v nedavnem glasilu o bonitetnih ocenah in cenah CDS (credit default swap). To lahko najdete tukaj, če želite več konteksta za privzete nastavitve in obnovitve.

Nazaj k pomembnemu vprašanju: ali so trenutni visoki razmiki donosnosti 421 bazičnih točk (ali 4.21 %) dovolj široki, da vlagateljem v obveznice nadomestijo dodatno tveganje, da osnovna podjetja ne bodo izpolnila obveznosti in bankrotirala?

*V vednost: osnovna točka ali bp (izgovarja se "bip") je samo 01 %. Včasih boste slišali donose in razmike navedene v bps namesto v odstotkih.

V redu, nazaj k vprašanju: če je zgodovina vodilo, bi rekli ne. Toda to je ob predpostavki, da smo v recesiji ali da gremo v recesijo. In predpostavlja normalen vzorec neplačil v recesiji.

😨 Zgodovinske in implicitne neplačane stopnje

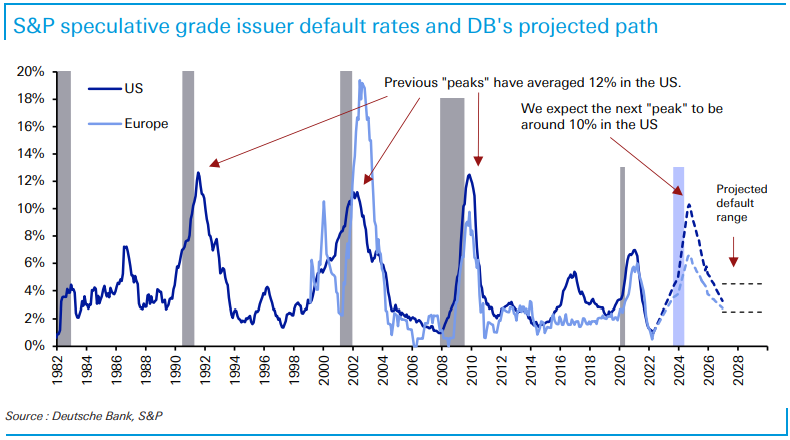

Pred osmimi tedni je Deutsche Bank izdala poročilo, ki je nakazovalo, da so visoko donosne obveznice skoraj obsojene na propad. Analitika Jim Reid in Karthik Nagalingam sta napovedala, da bo recesija naslednje leto dvignila stopnjo neplačil z visokim donosom z najnižjih zgodovinskih vrednosti 1 % na 5 % do konca leta 2023 in nato čez 10 % leta 2024.

Deutsche Bank

Nekaj hitre matematike pravi, da če imate danes portfelj obveznic z visokim donosom s povprečnim donosom 7.7 %, in če 10 % teh ne izpolni obveznosti z izterjavo 40 %, potem bi se vaš portfelj vrnil:

(7.7 % * 90 %) – (10 % * 60 %) = ,93 %

Razlaga tega izračuna:

Prvič: v svojem portfelju bi prejeli samo 90 % donosov, saj je 10 % zapadlo v neplačilo in ne bo plačalo svojega kupona (7.7 % * 90 %) = 6.93 %.

Drugič: 10 %, ki bi šlo v stanje neplačila, bi pomenilo izgubo 10 % v vašem portfelju, saj bi bil ta del vašega portfelja označen na nič.

Vendar: prejeli bi delno vrnitev kapitala v obliki izterjave v stečaju in ob predpostavki 40-odstotne stopnje izterjave bi izgubili le 60 % od teh 10 % (-10 % * 60 %) = -6 %.

6.93 % – 6 % = ,93 %

Torej, če je stopnja neplačila višja ali je stopnja izterjave nižja, obstaja tveganje izgube denarja v tem portfelju, pravi Deutsche Bank.

In to je samo nominalna stopnja. Pri tem ni upoštevano, da imamo še vedno več kot 8.5-odstotno inflacijo. Če to upoštevamo, bi bila vaša realna stopnja donosa portfelja približno negativnih 7.6 %!

Počakajte, pravite.

Tudi če imate nič neplačil, s trenutno stopnjo inflacije 8.5 % in trenutnim povprečnim donosom visoko donosnih obveznic 7.7 %, ali ni to že negativen donos 80 bazičnih točk?

Pravilno.

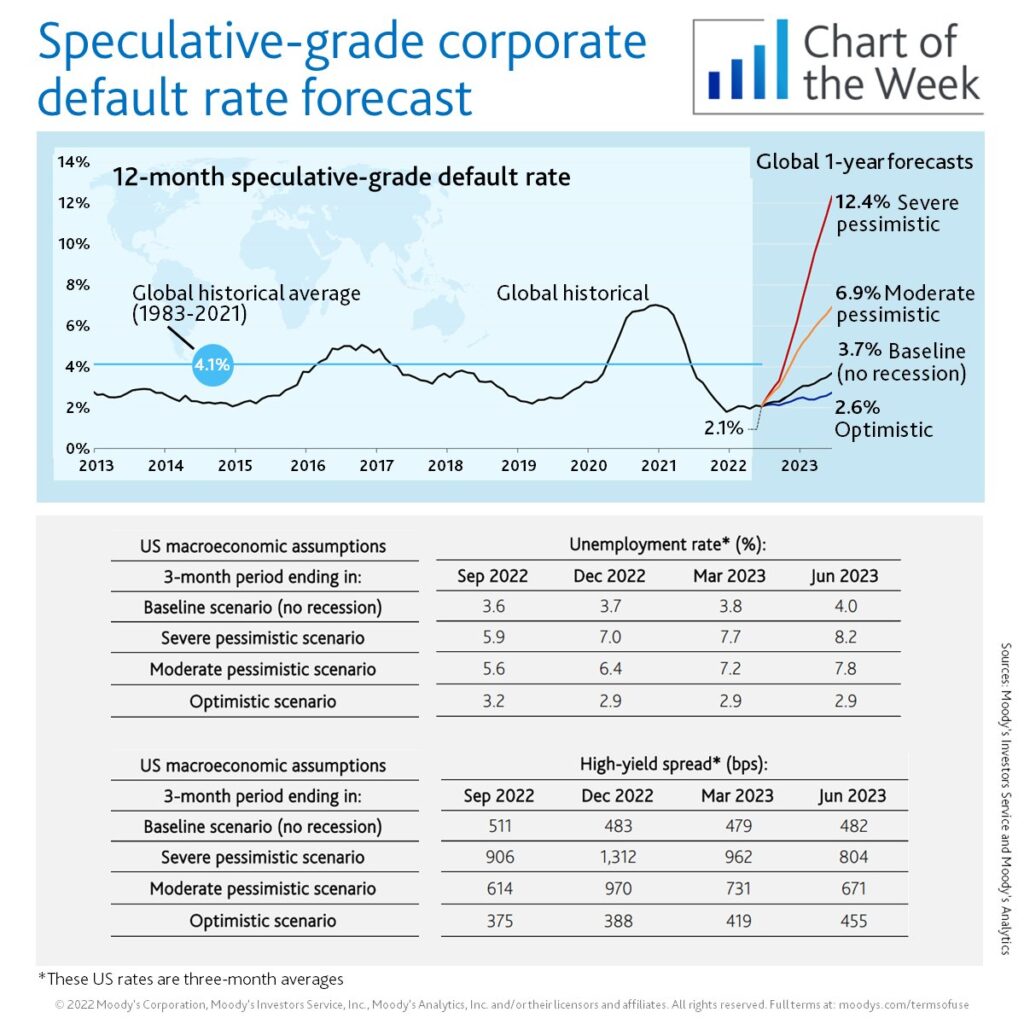

Vendar boste imeli privzete vrednosti. In če se bo ta recesija poglobila, bo tega več, kot smo trenutno priča. Kot referenca je tukaj zgodovinska globalna obrestna mera Moody's v grafikonu:

Vlagatelji, ki obupano iščejo donos, bodisi verjamejo, da bo ta recesija hitra in zelo plitka, bodisi da bo Fed naredil vse, kar je v njeni moči, da prepreči kakršen koli vpliv. In to seveda pomeni neizbežno Fed pivot, konec Kvantitativno zaostrovanje, in nižje Fed skladi ciljno stopnjo, kot je bilo prej pričakovano.

Kar se mene tiče, bom pozorno spremljal te donose in razmike, da bi našel namige, ko se približujemo naslednjemu sestanku Feda.

To je vse. Upam, da se počutite nekoliko pametnejši, če veste o obveznicah z visokim donosom, razmikih v zakladnice ZDA in kaj nam lahko to pove o gospodarstvu in pričakovanjih vlagateljev.

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

✌️Slišimo se kmalu,

James