✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj so ocene obveznic?

- Kako se določijo ocene obveznic?

- Kaj je CDS Spread?

- Kakšne so cene razmikov CDS?

- Katerim lahko zaupamo?

Navdihujoč tvit:

Italijanski CDS ponovno pospešuje proti svojemu vrhuncu cikla pic.twitter.com/KMl2usM7ex

— Hedgeye (@Hedgeye) Julij 15, 2022

Videli smo dramo, ki se odvija v EU, ko je ECB poskušala zvišati obrestne mere, ne da bi negativno vplivala na njihove južne države, in kot je poudaril @Hedgeye, je trg CDS zaznal nekatere možne težave.

Sumimo, da sta zlasti Italija in Grčija izpostavljeni kreditnim težavam, če obrestne mere postanejo previsoke, in trg CDS potrjuje ta sum. Kljub temu se bonitetne ocene teh držav niso spremenile. Kako in zakaj?

Razčlenimo ga, kajne?

🔠 Kaj so ocene obveznic?

Že prej smo govorili o kreditnih agencijah in ocenah obveznic, vendar si privoščimo nekaj osvežitve, da bomo vsi zamujeni.

Prvič, tako kot kreditne agencije pregledujejo in ocenjujejo kreditno sposobnost posameznikov, podobne agencije počnejo enako s podjetji in državami, tako da jim dajo oceno. Kot veste, lahko vaš kreditni rezultat bistveno vpliva na vašo sposobnost izposojanja denarja, tj. pridobitve avtomobilskega posojila ali hipoteke ali celo kreditne kartice. Podjetja se soočajo z enakim izzivom, saj lahko slaba ocena vpliva na njihovo zmožnost izdaje obveznic (izposojanja denarja) po privlačni meri, da bi povečali (ali včasih rešili) poslovanje in dobičkonosnost svojega podjetja.

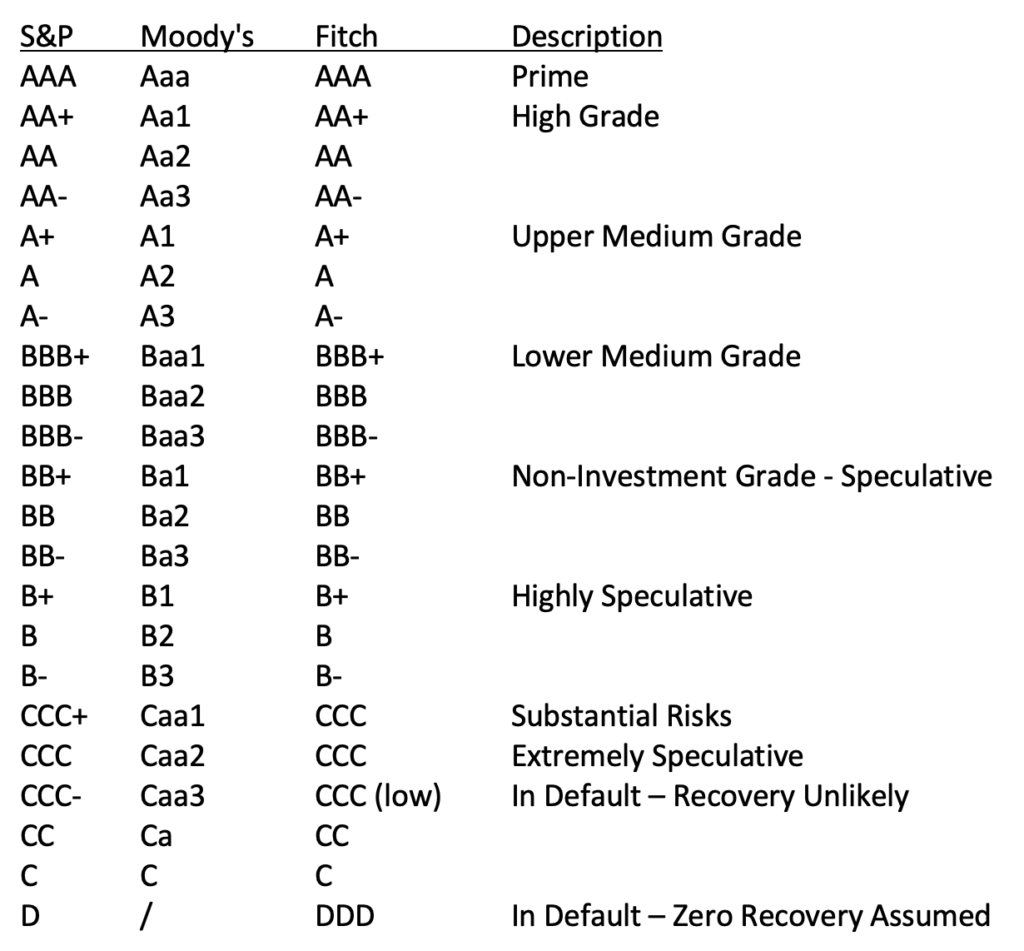

Podobno kot potrošniki imajo tudi izdajatelji obveznic tri glavne agencije, ki jih presojajo. V ZDA imamo Standard and Poor's, Moody's in Fitch. Imajo svoje lastne sisteme ocenjevanja (glej spodnjo tabelo), vendar se naslanjajo drug na drugega in le redko naredijo velik premik, ne da bi to storile tudi druge agencije.

Ocena AAA označuje subjekt kot glavnega posojilojemalca in signalizira, da predstavlja najmanjše tveganje za posojilodajalce. Ta ocena je na splošno rezervirana za najmočnejše države in največ za peščico podjetij. Enako za države, le Nemčija, Avstralija, Singapur in peščica evropskih držav trenutno prejemajo najvišje ocene vseh treh agencij.

Ekvivalent subprime za kreditno lestvico obveznic je, ko država ali podjetje pade pod BBB-. Na tej točki jih bonitetne agencije ne obravnavajo več kot investicijski razred in za vlagatelje veljajo za junk grade.

🤓 Kako se določijo ocene obveznic?

Izračuni in določitve bonitetnih ocen so lahko precej zapleteni in zapleteni. Poleg tega se lahko zelo razlikujejo glede na vrsto subjektov in podjetij, ki se ocenjujejo.

Na primer, ocena banke lahko vključuje dejavnike, kot so razmerje med dolgom in lastniškim kapitalom ter tudi knjigovodske vrednosti in kakovost vlog, medtem ko lahko ocena tehnološkega podjetja vključuje razmerje med knjigovodsko in prodajno vrednostjo ter obračanje zalog. Z drugimi besedami, posebne mere se uporabljajo za določene panoge, nekateri zunanji dejavniki pa lahko vplivajo tudi na točkovanje.

Poleg tega se pri točkovanju upoštevajo tudi zunanji dejavniki. Če ločen subjekt ali vladna agencija vpliva na celotno poslovanje subjekta, ki se ocenjuje, se to tudi upošteva. Kreditna kakovost vseh povezanih strank postane dejavnik pri končnem točkovanju.

Če vas zanimajo dejanski procesi in metode vsake od agencij, jih objavljajo občasno in posebej za vsako od različnih vrst podjetij ali subjektov, ki jih raziskujejo. Metodološka poročila najdete na spletnih straneh bonitetnih agencij.

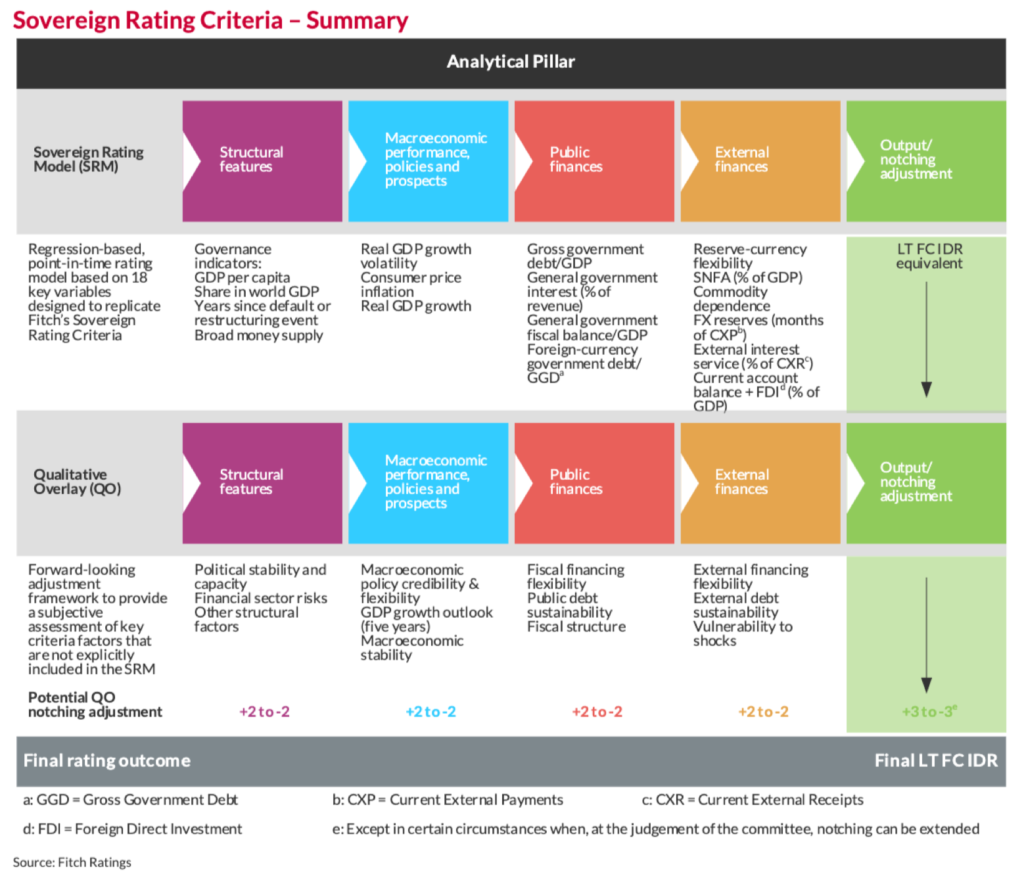

Tukaj je na primer tabela, ki prikazuje postopek, ki ga Fitch uporablja za ocenjevanje državnega dolga:

Fitch Ratings of Sovereigns

Toda ko je vse povedano in storjeno, vsaka agencija za bonitetno točkovanje skrči vse na tri črke ali manj, da vlagateljem zagotovi izjemno hiter prikaz kreditne kakovosti subjekta.

😮 Kaj je CDS Spread?

Morda ste me že slišali govoriti o zamenjavah kreditnega tveganja (CDS) ali pa se spomnite izraza iz velike finančne krize leta 2008. Toda poglejmo na hitro, da se vsi seznanimo.

Prvič, zamenjava je pogodba med dvema strankama (kot pravni dokument), ki se strinjata, da bosta zamenjala eno tveganje za drugo. Tako preprosto. V primeru stanovanjske krize so bili CDS uporabljeni za zaščito pred tveganjem neplačila hipotek. Lastniki dolga bi se lahko zaščitili z nakupom ustreznega 'zavarovanja' CDS.

Vendar pa vam za razliko od običajnega zavarovanja pri nakupu CDS ni treba dejansko imeti tega, kar zavarujete. Zavarovanje preprosto kupite od tistega, ki vam ga je pripravljen prodati. Kot bi kupili zavarovanje sosedove hiše. Če poplavi ali zagori, dobiš vsak zavarovalnino.

Zakaj bi ti nekdo to prodal?

Enostavno. Vse se vrti okoli verjetnosti in premij. Prodajalec stavi, da obveznice ne bodo zapadle in da bo pobral zavarovalne premije za dobiček.

🤯 Kakšne so cene razmikov CDS?

Razpon CDS je izračunana letna premija, ki jo mora kupec CDS plačati prodajalcu CDS (ne pozabite, da je to le pravna pogodba, zamenjava) v dolžini pogodbe, izračunana kot odstotek nominalnega zneska.

V angleščini prosim.

V REDU. Recimo, da želite zaščito pred neplačilom za 1 milijon dolarjev italijanskih državnih obveznic, ki trenutno stanejo 16,490 dolarjev na leto. Nato je razpon CDS na obveznice italijanske državne obveznice tako naveden kot 1.649 %.

In če uporabimo to premijo razmika skupaj s tistim, kar bi lahko pričakovali, da si bomo povrnili dejansko neplačilo obveznice, ki je zavarovana, lahko izračunamo implicitno verjetnost dejanskega neplačila glede na tržno ceno.

Z drugimi besedami, cena razmika CDS vam pove tako verjetnost neplačila kot pričakovani znesek izterjave po tem neplačilu. Poglejte, če obstaja visoka pričakovana verjetnost neplačila, a tudi pričakovana visoka izterjava (znesek, ki ga bo imetnik obveznice izterjal iz nominalne vrednosti neplačane obveznice), bo cena CDS nižja, kot če bi bilo pričakovano izterjavo nizko.

Nazaj na angleščino: Če pričakujete neplačilo in ne pričakujete veliko okrevanja, potem boste plačali več za zavarovanje.

V našem CDS-ju italijanskih obveznic, če predpostavimo 40-odstotno povračilo nominalne vrednosti (400 USD), če obveznice ne izpolnijo obveznosti, in z uporabo 1.649-odstotnega razmika CDS-ja, potem lahko izračunamo, da je implicitna verjetnost neplačila 2.75%.

1.649 / (1.00 – ,40) = 2.75 %

in če mislimo, da je izterjava 60 % (600K USD), potem:

1.649 / (1.00 – ,60) = 4.12 %

tako da je implicitna verjetnost neplačila potem 4.12 %.

🤥 Komu lahko zaupamo?

Torej, kot vlagatelj, na katerega od teh sistemov ali namigov bi morali biti bolj pozorni, ko se odločate za naložbo? Bonitetne ocene ali CDS razmiki?

Ali verjamete kreditnim agencijam in njihovim analizam ter objavljenim ocenam ali verjamete samim trgom ter kupcem in prodajalcem dejanskega zavarovanja pred neplačilom kreditov, ki se ocenjujejo?

No, pokukajmo v nekaj držav, da vidimo, kaj pravi trg v primerjavi s tem, kar pravijo bonitetne agencije.

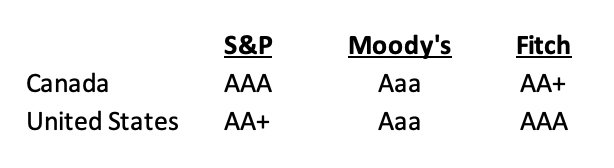

Od danes imata Kanada in Združene države Amerike skoraj popolnoma enako oceno državnega dolga, ki jo dajejo agencije:

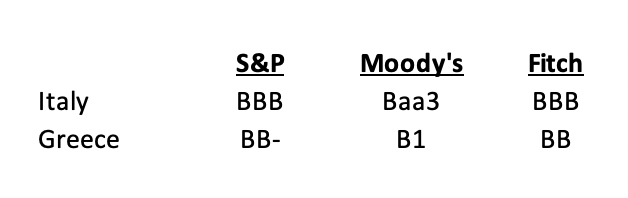

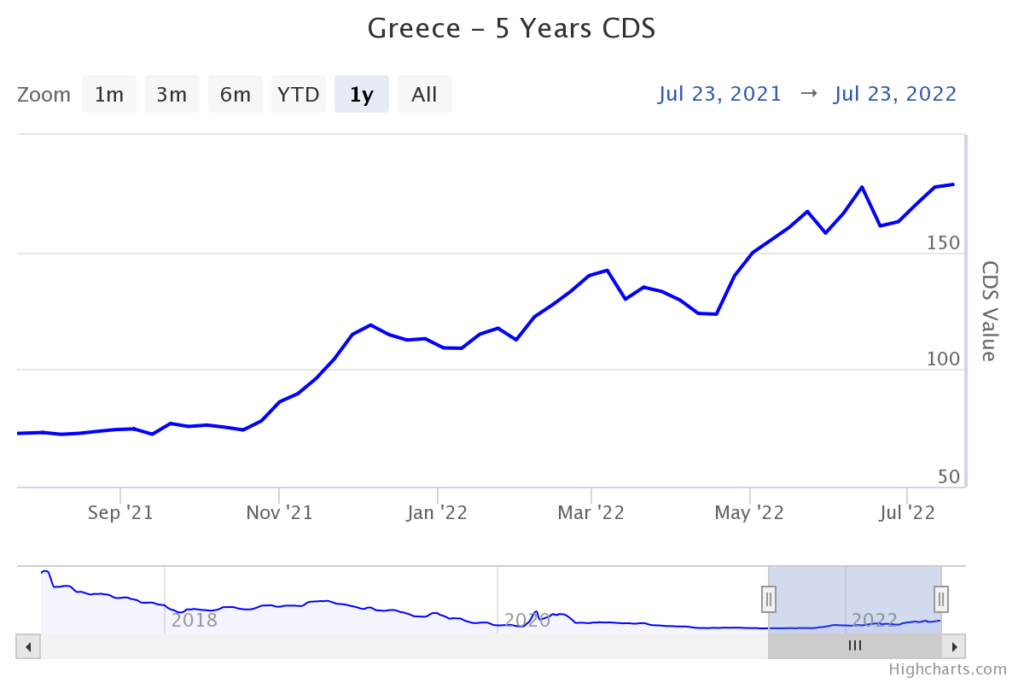

Medtem ko imata Italija in Grčija precej nižje ocene.

Junija 2020 je Fitch Kanadi znižal bonitetno oceno z AAA na AA+, druge agencije pa so jim pustile najvišjo oceno. S&P je leta 2011 znižal bonitetno oceno ZDA z AAA na AA+, vendar je od takrat ostala enaka, druge agencije pa ohranjajo svojo najvišjo oceno.

Zdaj pa pokukajmo na trge CDS. Trenutno so razmiki CDS ocenjeni na naslednji način:

Združene države: 0.20%

Kanada: 0.33%

Italija: 1.65%

Grčija: 1.79%

To se zdi razmeroma razumno in z uporabo 40-odstotnega pričakovanega okrevanja je implicitna verjetnost neplačila za vsakega:

Združene države: 0.34%

Kanada: 0.56%

Italija: 2.75%

Grčija: 2.98%

Sedaj počakaj sekundo. Na prvi pogled se zdi razumno domnevati, da imata ZDA in Kanada manj kot 1-odstotno možnost, da ne bosta poravnala svojega dolga. Oba sta skoraj odlično ocenjena in njune ocene so že dolgo časa nespremenjene.

Vendar, kako to, da jih agencije ocenjujejo skoraj popolnoma enako, vendar je za Kanado dvakrat večja verjetnost neplačila kot za Združene države, ob predpostavki enakega okrevanja?

To vam pove, da Kanada dejansko ni tako finančno močna kot Združene države. Vsaj po tržnicah sodeč.

Kaj pa Italija in Grčija?

Ocene Grčije so precej nižje od Italije na vseh področjih, vendar so razmiki CDS skoraj enaki. Kaj trg ve, česar agencije bodisi ne vedo bodisi ignorirajo? Veliko je bilo povedanega o neuspehih agencij, ki sledijo razvoju in spremembam na trgu, in včasih so bile obtožene, da se igrajo favoriti ali da so prijazne do svojih strank.

Navsezadnje bonitetne agencije običajno zagotavljajo ocene na zahtevo institucij samih. Nikakor se ne moremo izogniti dejstvu, da je to neločljivo navzkrižje interesov.

Drug pomemben dejavnik pri tem je lahko preprosta časovna razporeditev. Ocene so pogosto stare in zastarele ter ne upoštevajo zadnjih dogodkov na trgih ali v gospodarstvu.

Eden najpomembnejših vidikov cen CDS je torej njihovo gibanje. Gredo gor ali dol? In kako hitro se premikajo? Kakšna je njihova hitrost?

Če vemo, kaj se dogaja v Evropi in težave, s katerimi se sooča ECB z zviševanjem obrestnih mer in povzročanjem stresa na italijanskih in grških trgih obveznic, ni presenetljivo, da obrestne mere CDS obeh teh držav rastejo.

Ko opazite, da cene CDS-jev rastejo, to pomeni, da se imetniki obveznic in trgovci varujejo pred tveganjem, ki ga dojemajo kot povečano tveganje neplačila. Konec koncev, komu boste najbolj zaupali, ko boste iskali namige o moči podjetja ali države, agenciji, ki jo je ta subjekt plačal za analizo? Ali vlagatelji in trgovci, ki dejansko nosijo osnovno tveganje tega subjekta?

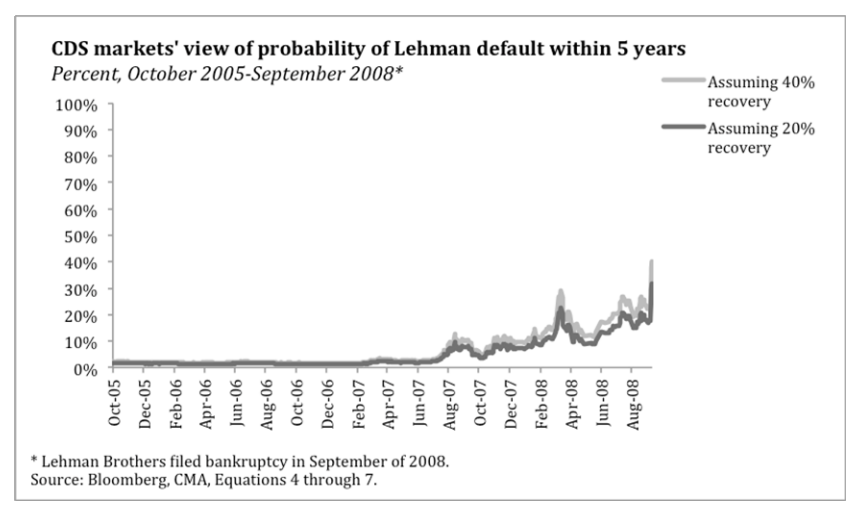

Ali potem kaj preseneča, da so en teden pred propadom Lehman Brothers vse agencije imele svoj dolg ocenjen z A ali več? Hkrati pa je takole izgledal trg CDS:

Skratka, opazovanje cen CDS-jev vam bo dalo bolj pravočasen in natančen vpogled v možne ali verjetne težave v podjetjih in državah kot vlagatelju. To je točno tisto, kar iščem namige, da se v kateri koli državi ali podjetju pojavljajo težave in kako hude so lahko.

In tako, če vas zanima, kako sami oceniti razmike CDS, lahko tukaj najdete trenutne cene CDS državnega dolga:

Cene CDS svetovnih državnih obveznic

To je vse. Upam, da se počutite nekoliko pametnejši, če poznate bonitetne ocene in razmike CDS, in ste pripravljeni začeti vključevati spremljanje CDS v svoje naložbe.

Kot vedno lahko odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti!

✌️Slišimo se kmalu,

James

Fantastična razlaga. Hvala vam.

Bo ponovno branje.

Najlepša hvala Julio. Zelo smo počaščeni, da je James del ekipe Looking Glass.