✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Что такое ЦЕЛЬ2?

- Каковы текущие балансы?

- Каковы последствия?

- Конец Европы?

Вдохновляющий твит:

Доброе утро от #Германия где баланс Target2 подскочил на 79 млрд евро в августе из-за растущего стресса в еврозоне с 10-летним разбросом риска в Италии намного выше 200 базисных пунктов! Претензии Бундесбанка Target2 к остальной части Евросистемы теперь составляют 1.24 трлн евро, что на 15 млрд евро меньше нового ATH, что означает значительные риски для Германии. pic.twitter.com/o9vm6ci7Cc

- Хольгер Зшаэпиц (@Schuldensuehner) 9 сентября, 2022

Многие люди должны Германии много денег. Откуда нам знать? ЦЕЛЬ2.

Но что такое TARGET2, почему он важен и что он говорит нам о возможных финансовых проблемах в Европе?

Давайте ответим на все эти вопросы, просто и быстро, как всегда, здесь.

🎯 Что такое TARGET2?

Во-первых, TARGET — это аббревиатура, обозначающая трансъевропейскую автоматизированную систему экспресс-переводов валовых расчетов в режиме реального времени.

Верно. Мы будем придерживаться TARGET.

И 2 просто означает, что это вторая итерация платежной системы, реализованной Еврозоной.

Проще говоря, TARGET2 — это платежная система, используемая центральными банками еврозоны для быстрого расчета трансграничных платежей в режиме реального времени.

Транзакции TARGET2 могут быть любыми: от оплаты доставки товара до покупки ценной бумаги или оплаты кредита до простого внесения средств в банк.

В конце каждого рабочего дня все требования и обязательства автоматически очищаются и передаются в ЕЦБ (Европейский центральный банк), в результате чего каждый национальный центральный банк (НЦБ) остается с общей ответственностью или требованием в отношении баланса TARGET2 (ЕЦБ). лист.

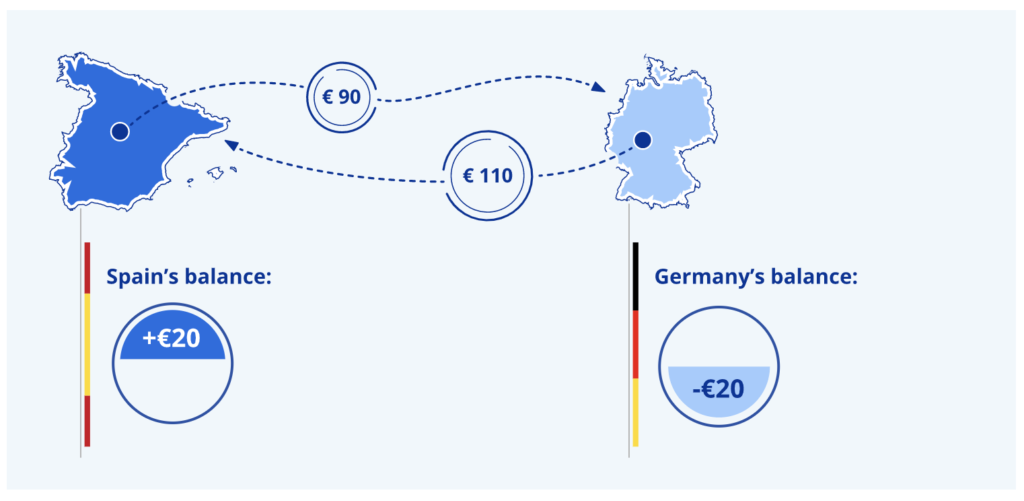

Например:

* Один большой ключ: TARGET2 также осуществляет расчеты по всем операциям денежно-кредитной политики ЕЦБ.

Таким образом, TARGET2 дает нам некоторое представление о том, какая страна берет взаймы, а какая кредитует, и, следовательно, как ЕЦБ играет в игры с сильными балансами стран, поддерживающими более слабые страны еврозоны.

Если вам интересно, у нас есть похожая система расчетов центрального банка здесь, в Федеральной резервной системе США, которая называется Межрайонный расчетный счет (ISA). Участниками из США являются двенадцать отделений ФРС. Одно большое различие между TARGET2 и ISA заключается в том, что различные балансы между резервными банками регулярно решаются с расчетом.

Напротив, в системе TARGET2 не существует механизма для обеспечения расчетов между центральными банками еврозоны.

Остатки просто подсчитываются и отмечаются.

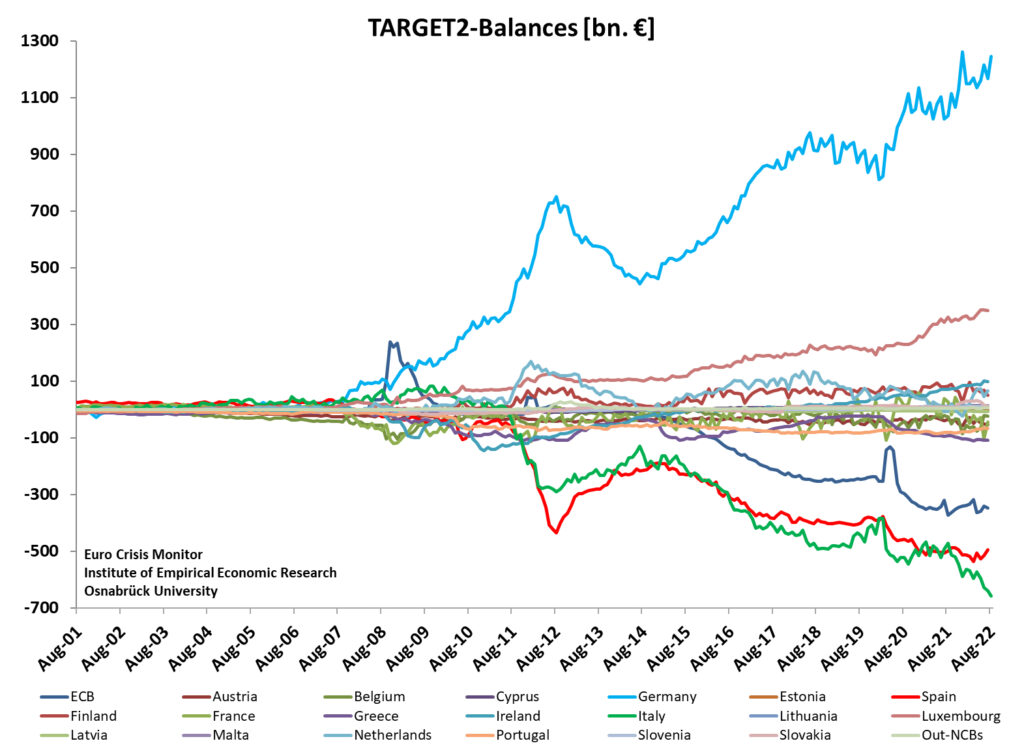

🧐 Какие текущие балансы?

До 2008 года балансы (обязательства и требования) каждого центрального банка оставались относительно небольшими. Отчасти это связано с непрозрачностью первоначальной системы TARGET, которая использовалась до 2007 года. Вторая и более важная причина — практически неограниченные кредитные ресурсы, предоставленные центральными банками еврозоны и ЕЦБ после Великого финансового кризиса 2008 года.

Затем, в марте 2020 года, ЕЦБ еще больше увеличил закупки в рамках Программы покупки активов (APP) и принял новую программу под названием «Программа экстренных покупок в связи с пандемией» (PEPP).

Другими словами, количественное смягчение (QE) усугубило и без того растущий дисбаланс между странами с профицитом счета текущих операций (например, Германия) и странами с дефицитом счета текущих операций (например, Италия).

Напоминание: текущие счета — это просто причудливый способ сказать, что торговый дисбаланс. Если я экспортирую больше, чем импортирую, то у меня излишек, и наоборот.

Итак, эти покупки активов в стиле количественного смягчения имеют трансграничные эффекты, которые приведут к увеличению балансов TARGET2.

Итак, каковы же балансы, и можете ли вы догадаться, какая страна по сути является центральным банком для остальной части еврозоны? (Для подсказки посмотрите сегодняшний вдохновляющий твит 😜).

Ты получил это. Неудивительно, что Германия является сладкоежкой Европы.

😨 Какие последствия?

У нас есть выражение на Уолл-стрит, которое звучит так:

Если вы должны банку 100,000 100 долларов, это ваша проблема, но если вы должны банку XNUMX миллионов долларов, это проблема банка.

У Германии есть проблема.

Как банкир в Европе и с текущими чистыми претензиями в размере 1.2 трлн евро от других стран еврозоны, Германия заперта, полностью привержена, у нее практически нет средств защиты, но она продолжает финансировать проблему и продвигаться к (читай : в надежде на) изменение потребностей страны с дефицитом.

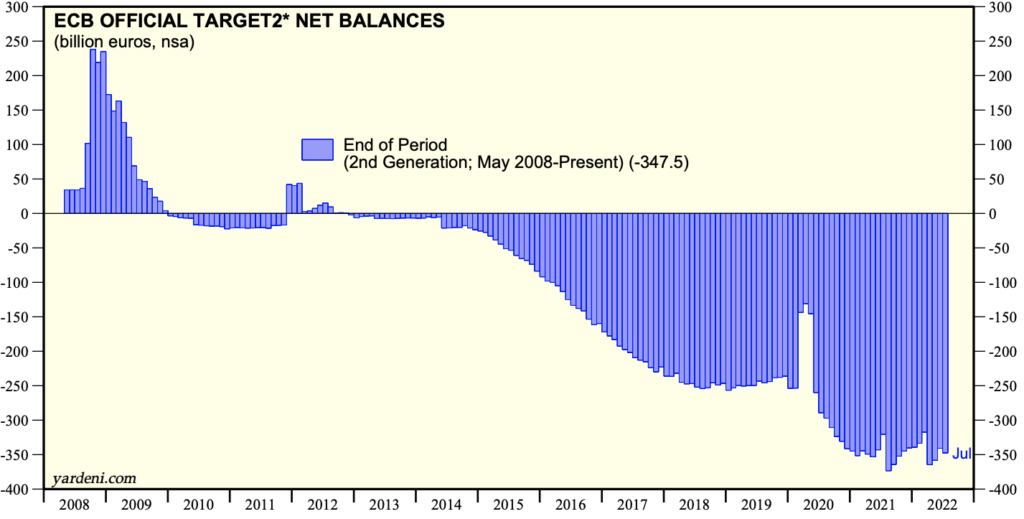

И самая задолжавшая страна — Италия с отрицательным балансом TARGET2 в размере 658 миллиардов евро.

Но вы заметили эту синюю линию на графике выше? Тот, который представляет сам ЕЦБ?

Правильно, у ЕЦБ отрицательный баланс в размере ~ 350 миллиардов евро, поэтому он тоже должен Германии.

Это идея ЕЦБ о денежно-кредитной политике свободного рынка.

☠️ Конец Европы?

Вы можете спросить, если ЕЦБ продолжит брать кредиты у Германии для финансирования проблемы, смогут ли они в конечном итоге улучшить ситуацию, может быть, решить ее?

Что ж.

Вы знаете этого вашего друга, у которого есть взрослый ребенок, может быть, ему 30 или 40 лет, и он постоянно просит помощи у своих родителей, может быть, живет в их подвале, до сих пор? А родители продолжают давать ему деньги, мотивируя это тем, что когда-нибудь он станет полностью самостоятельным, встанет на ноги? Он просто переживает трудный период…

Да, родители здесь из Германии, а ребенку на самом деле четыре года: Италия, Испания, Португалия и Греция.

Тем не менее, сегодня главный проблемный ребенок – это Италия.

Поскольку ЕЦБ сталкивается с историческими темпами инфляции и сталкивается с проблемой их преодоления, они повышают целевые ставки центрального банка. И это оказывает давление на страны с более слабыми балансами, а именно на четыре страны, указанные выше. Больше всего неприятностей в последнее время испытывает Италия.

Как мы можем сказать?

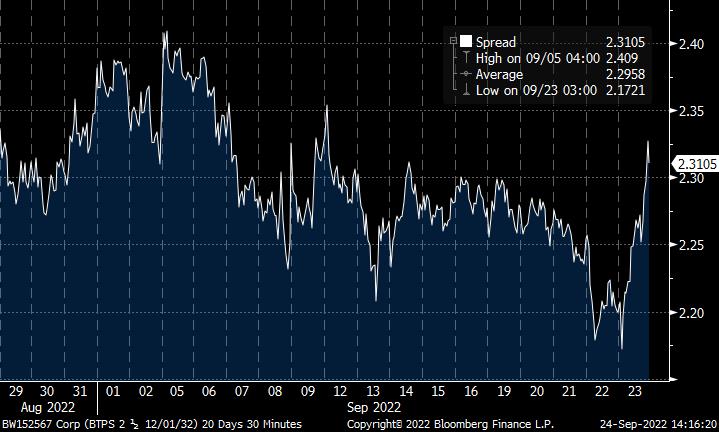

Взгляните на спред между доходностью 10-летних государственных облигаций Италии и сопоставимой доходностью 10-летних немецких облигаций:

Это разница в доходности на 2.31% по облигациям с одинаковой дюрацией, обе из которых зарегистрированы в Европе. Это говорит нам о том, что итальянские облигации связаны с более высоким риском по сравнению с немецкими облигациями.

Это также говорит нам о том, что этот риск увеличивается по мере роста ставок и увеличения спреда.

А потом посмотрите, что произошло в пятницу:

По мере роста доходности в Великобритании и Европе спред значительно расширился.

И если вы обращали внимание на политику ЕЦБ или читали о ней недавний информационный бюллетень 🧠Informationist, вы знаете, что ЕЦБ объявил о новом инструменте, который они могут использовать для предотвращения банковских проблем в более слабых странах из-за роста ставок. .

Вот статья.

Для толпы TL; DR: Инструмент антифрагментации, также известный как Инструмент защиты перехода, является подлым термином для контроля кривой доходности. И это означает, что ЕЦБ готов купить итальянские 10-летние облигации (или любые другие облигации или дюрации из любой другой страны), чтобы «обеспечить достаточную ликвидность на рынках». Но на самом деле, чтобы уберечь итальянские банки от краха (прочитайте статью выше, если хотите узнать больше).

Что бы это ни стоило, спред CDS (Credit Default Swap) показывает, что рынок фиксированного дохода согласен с тем, что Италия имеет повышенный риск. Обратите внимание на скачки ставок в июле, прежде чем Лагард и ЕЦБ объявили о своих новых инструментах для покупки итальянских облигаций, чтобы помочь. Несмотря на это, риск продолжает расти вместе с процентными ставками, как вы можете видеть здесь:

Итак, что вы должны увидеть из всего этого:

ЕЦБ должен продолжать использовать количественное смягчение или контроль над кривой доходности или как они это называют, чтобы контролировать процентные ставки в Италии, чтобы они не превышали определенный уровень и не вызывали там кредитный кризис.

Этот уровень оценивается примерно от -2.3% до -2.4% спреда между итальянскими и немецкими 10-летними облигациями.

Вы поняли, мы уже здесь.

Итак, манипуляция продолжается.

И поскольку дисбалансы TARGET2 затем продолжают расти, становится все менее и менее вероятным, что ЕЦБ сможет когда-либо спроектировать разворот и фактически урегулировать балансы для каждой страны-члена.

И это, друзья мои, я верю, будет тем дубом, который сломает спину верблюду из пословицы.

Когда?

Я не утверждаю, что знаю это, потому что такие вещи могут тянуться многие месяцы и годы. Но я бы сказал, что если так будет продолжаться, то Европейский Союз развалится, так как Германия примет решение проглотить свои потери и двигаться дальше, выходя из ЕС.

И я думаю, что это произойдет в течение десятилетия.

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, узнав о TARGET2 и о том, как он показывает нам некоторые финансовые проблемы, с которыми сталкивается Европа.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

Еще раз спасибо и говорить скоро!

✌️Джеймс