«Человек, который передает все оружие и всю власть принятия решений в руки центрального правительства, а затем говорит: «Ограничьте себя»; именно он является поистине непрактичным утопистом». — Мюррей Ротбард

Еще в 2013 году Министерство юстиции США (DOJ) запустило инициативу, которую они назвали «Операция «Удушающая точка» и цель этой инициативы заключалась в том, чтобы оказать давление на банки, чтобы они отключили политически неблагоприятные предприятия, такие как кредиторы до зарплаты и торговцы огнестрельным оружием, от финансовой системы. Министерство юстиции впоследствии разослало «административные повестки» финансовым учреждениям, которые обслуживали эти предприятия, вместе со списком из Федеральная корпорация страхования вкладов (FDIC) «торговцев/деятельности с высоким риском».

Вся идея заключалась в том, чтобы запугать банки, чтобы они отказались от этих продавцов в качестве клиентов без какой-либо надлежащей правовой процедуры, и именно это и произошло. Ни один банк не хочет иметь дело с дополнительными проверками, бесконечными расследованиями со стороны регулирующих органов, поэтому они быстро отказались от этих законных предприятий в качестве клиентов, даже если для этого не было никаких законных оснований.

Например, член палаты представителей Блейн Люткемейер (республиканец от штата Миссури), который с самого начала был ярым противником операции «Удушающий пункт», сделал следующие замечания после более , поскольку большинство сенаторов стало известно о том, как программа использовалась в качестве оружия против законного бизнеса:

«В одном из примеров вопиющего запугивания банк разорвал отношения с легальным бизнесом после угроз со стороны FDIC. В конце концов банк уступил давлению, и когда банк уведомил FDIC о решении, они признали, что оценка рисков показала, что бизнес «не представляет значительного риска для финансового учреждения, включая финансовый, репутационный и юридический риск, ” тем не менее, они все еще прекратили банковские отношения… В течение многих лет официальные лица Управления финансового контролера постоянно отрицали какие-либо правонарушения, однако в недавно вскрытых документах мы видим доказательство сознательного решения работать совместно с FDIC против кредиторов до зарплаты. . Эти кредиторы были специально нацелены, не на основании доказательств правонарушений, а на основе личных убеждений и решения «настоятельно предложить [банкам] пересмотреть кредитование до зарплаты».

Операция Choke Point создала опасный прецедент использования личных предубеждений или предпочтений в качестве стандарта для соблюдения нормативных требований. Хотя программа была официально закрыта в августе 2017 года, ее наследие, заключающееся в игнорировании надлежащей правовой процедуры по идеологическим причинам, все еще имеет большое значение и теперь превратилось во что-то еще более опасное. Хотя такие инициативы, как Operation Choke Point, были созданы для того, чтобы обойти правовую систему, они все же по большей части полагались на аналоговые методы правоприменения. По-прежнему необходимо выдавать повестки в суд и соблюдать нормативные директивы.

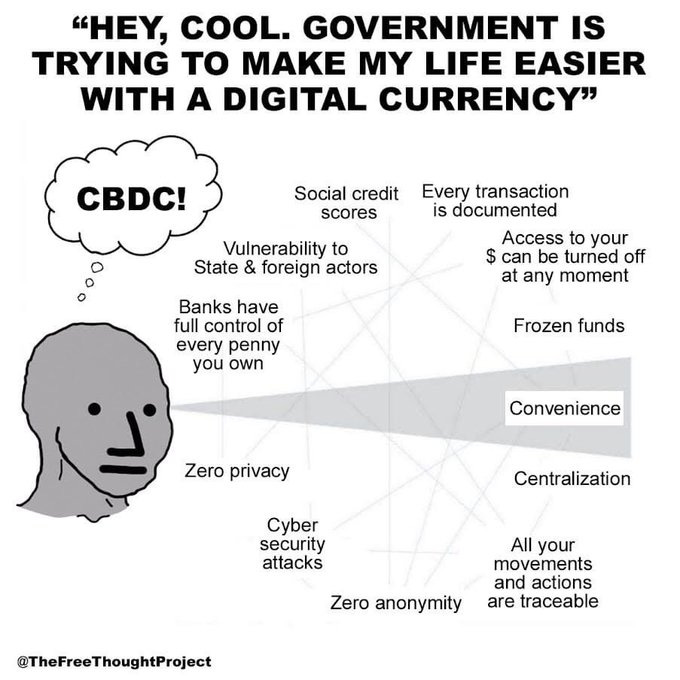

Что, если бы я сказал вам, что центральные планировщики усердно работают над созданием системы финансового контроля, которая может применяться без судебных повесток или каких-либо явных правил в книгах? Система, которая требует от вас соблюдения и абсолютного подчинения не только существующим законам, но и определенным политическим или идеологическим убеждениям, несоблюдение которых приводит к тому, что вы отрезаны от финансов, пока не преклоните колено. Система, где; каждая покупка отслеживается, каждое ваше движение известно, каждое решение о расходах тщательно изучается государством, все, что вы делаете или говорите, что идет вразрез с текущими делами дня, приводит к финансовым санкциям, и исполнение этих вышеупомянутых штрафов является алгоритмическим. Этот кошмар, который я кратко обрисовал, — это именно то, для чего предназначены цифровые валюты центральных банков (CBDC).

«Дайте мне контроль над денежной массой страны, и мне будет все равно, кто принимает ее законы». – Майер Амшель Ротшильд

CBDC программируемые виртуальные фиатные валюты которые выпускаются центральным банком непосредственно для населения, минуя банковскую систему. Важно отметить, что CBDC — это просто новый платежный канал, потому что цифровой доллар по-прежнему остается долларом, а цифровой юань — по-прежнему юанем. Однако с CBDC валюта никогда не существует в физической форме. Он всегда цифровой, и право собственности отслеживается в единой базе данных, которая поддерживается центральным банком, а не в нескольких базах данных, существующих сегодня в разных банках и платежных системах. Другими словами, с CBDC; банки, компании, выпускающие кредитные карты, и даже PayPal в значительной степени не имеют значения. Все транзакции обрабатываются центральным банком через единый цифровой кошелек для оплаты и получения. Лучшая аналогия для описания CBDC — это электронный ваучер, который можно использовать для совершения покупок. Большинство ключевых отличий, которые отличают CBDC от других форм денег, подробно описаны в моей предыдущей статье. «Битва за будущее денег: Биткойн против CBDC» и я настоятельно рекомендую вам проверить это, если вы еще этого не сделали, для очень важного фонового контекста.

CBDC будут поставляться с некоторыми «потрясающими функциями», вдохновленными классическим романом Джорджа Оруэлла «1984». Они включают, но не ограничиваются:

- Отрицательные процентные ставки, чтобы препятствовать сбережениям и поощрять расходы, т.е. монетарная репрессия

- Мгновенное и автоматическое налогообложение и взимание штрафов

- Нулевая финансовая конфиденциальность, явно предназначенная для поимки «преступников». Каждая транзакция контролируется и отслеживается, конечно, для вашей безопасности.

- Срок годности ваших денег, как считает нужным государство

- Будучи программируемыми деньгами, ограничения на то, как и где их можно потратить, легко реализовать несколькими нажатиями клавиш, например, государство может заморозить ваши деньги, если им не нравятся ваши политические взгляды.

- Их можно «отключить» в любое время и по любой причине в целях пресечения отмывания денег, уклонения от уплаты налогов и всех видов «противоправной деятельности».

- Из-за их цифровой природы обесценивание происходит намного быстрее, поскольку «вертолетные деньги» могут быть выданы государством своим гражданам в режиме реального времени.

В качестве бонуса для успешного внедрения CBDC потребуется полное исключение наличных денег. На всякий случай, если вы еще не поняли это, ничто из вышеперечисленного не принесет вам никакой пользы. CBDC — это инструменты контроля и один из рычагов, которые устанавливаются, чтобы позволить государству иметь полный контроль над каждым аспектом вашей жизни. Наряду с цифровыми идентификаторами они станут основой системы социального кредита и приведут к состоянию слежки, не похожему ни на что, когда-либо существовавшее в истории; поскольку ни одна империя в истории никогда не имела столько власти, сколько правительства будут иметь в мире CBDC! В отличие от Биткойна, который предназначен для проверки власти центральных банков путем отделения денег от государства, CBDC — полная противоположность, стремящаяся укрепить связь между деньгами и государством очень антиутопическим образом.

В то время как центральные банки будут пытаться обмануть общественность, чтобы они покупали CBDC на основании либо более эффективного метода платежей, либо священного Грааля финансовой доступности, не заблуждайтесь, CBDC не внедряются в массовом порядке для этих эгалитарных целей. Основная цель — ужесточить контроль государства над финансовой системой и косвенно спроектировать, а также повлиять на поведение своих граждан. У сильных мира сего будут средства для реализации любой программы, которая им нравится, и превращения вас в цифрового раба, который делает то, что ему или ей говорят. Чтобы донести эту мысль, во время конференции, организованной МВФ в октябре 2020 года, Агустин Карстенс, глава Банка международных расчетов (БМР), сделанный этой замечание что касается CBDC:

«Для нашего анализа CBDC, в частности для общего пользования, мы склонны устанавливать эквивалентность с наличными деньгами, и в этом есть огромная разница. Например, в наличных деньгах мы, например, не знаем, кто сегодня использует стодолларовую купюру; мы не знаем, кто сегодня использует купюру в тысячу песо. Ключевое отличие от CBDC заключается в том, что центральный банк будет иметь абсолютный контроль о правилах и положениях которые определяют использование этого выражения ответственности центрального банка. Кроме того, у нас будет технология для обеспечения этого. Эти два вопроса чрезвычайно важны, и это делает огромная разница в отношении того, что такое наличные деньги».

Несколько месяцев спустя, в июне 2021 г., Банк Англии - подтверждает ее слова Замечания г-на Карстенса, когда они упомянули о программируемости CBDC как о важной функции, которая гарантирует, что деньги будут потрачены на товары, которые правительство или работодатель считают разумными. Другими словами, государство или ваш работодатель могут контролировать, как вы тратите свои деньги. По сравнению с CBDC такие инициативы, как Operation Choke Point, покажутся инфантильными, поскольку теперь у государства будет механизм и инструменты, чтобы по желанию отрезать «врагов государства» от финансовой системы. Да, и да, они должны определить, кто эти враги государства, и если вы по какой-либо причине попадете в черный список правительства, вы мгновенно будете заморожены из финансовой системы практически без правовой защиты. Короче говоря, CBDC — это деньги Оруэлла.

Учитывая антиутопический характер этой формы денег, возникает вопрос, насколько мы далеки от жизни в мире, где доминирует CBDC? Известный инвестор и писатель Дуг Кейси в недавней интервью предсказал, что 2023 год станет годом CBDC, и это мнение - подтверждает ее слова экономистом и писателем Джимом Рикардсом и многими другими. Трекер CBDC Атлантического совета также сообщает аналогичные данные. ссылаясь на это Только в этом году более 20 стран запустят пилотный проект CBDC. Япония, ОАЭ, Австралия, Таиланд, Бразилия, Индия, Южная Корея и Россия намерены продолжить или начать пилотные испытания в 2023 году. Россия и Япония оба собираются запустить свои розничные пилотные проекты CBDC с 1 апреля 2023 года.

В начале этого месяца Банк Англии также объявило что к 2025 году в Великобритании будет готов CBDC. Ожидается, что цифровой фунт, получивший название «Britcoin», «поддерживать публичный доступ к розничным деньгам центрального банка и… также продвигать инновации, выбор и эффективность внутренних платежей». Об этом заявил заместитель управляющего по финансовой стабильности Банка Англии Джон Канлифф. заявил:

«По нашим оценкам, при текущих тенденциях вполне вероятно, что в Великобритании потребуется розничная цифровая валюта центрального банка общего назначения — цифровой фунт».

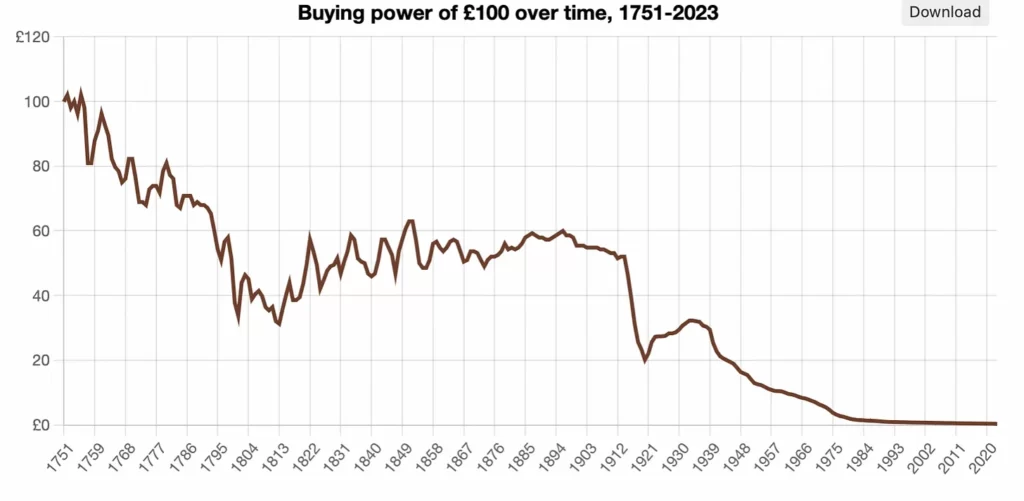

Банк Англии также обдумывает идею ограничения запасов нового цифрового фунта стерлингов от 10,000 20,000 до XNUMX XNUMX фунтов стерлингов, как только он появится, и сделать его беспроцентным. Они также подвергли Биткойн критике, назвав его «изменчивым необеспеченным криптоактивом, который не является безопасным средством сбережения и надежной расчетной единицей», в то же время приветствуя Бриткойн как более безопасную альтернативу. На приведенной ниже диаграмме показано, насколько безопасна ваша покупательная способность при хранении в фунтах.

БМР также отчеты что более 90% центральных банков мира активно проводят технико-экономическое обоснование запуска CBDC; в то время как такие страны, как Китай и Нигерия, уже запустили свои CBDC и активно наращивают свои усилия по содействию внедрению этих CBDC.

В ноябре прошлого года Федеральная резервная система Нью-Йорка объявило что он также начинает 12-недельную пилотную программу цифрового доллара совместно с Citibank, HSBC, Mastercard и Wells Fargo, и это лишь некоторые из них. Федеральная резервная система Нью-Йорка пресс-релизе далее говорится, что пилотная программа «не предназначено для того, чтобы сигнализировать о том, что Федеральная резервная система примет какие-либо неизбежные решения о целесообразности выпуска розничных или оптовых CBDC, а также о том, как она будет обязательно разработана», но, учитывая весь ажиотаж вокруг CBDC, совершенно ясно, что будет дальше после пилота. В том же ноябре Международный валютный фонд (МВФ) в сотрудничестве с инициативой Массачусетского технологического института по цифровой валюте опубликовал документ. титулованный, «Мультивалютная и биржевая контрактная платформа», в котором они рассказали, как глобальный централизованный реестр для трансграничных платежей, в которых будут работать центральные банки, банки и платежные системы, получившие название платформы XC. Согласно документу, эта платформа XC не только централизует платежи и расчеты, но также обеспечит рынок иностранной валюты (FX), хеджирование и соблюдение существующих законов. Основной целью является уменьшение трения в трансграничных платежах при использовании разных CBDC из разных стран.

Как по сигналу, Red Date Technology, технологическая фирма из Гонконга, которая также является архитектором поддерживаемой государством сети обслуживания на основе блокчейна (BSN) в Китае, объявило запуск, «Универсальная сеть цифровых платежей (UDPN)» на ежегодном собрании Всемирного экономического форума (ВЭФ) 2023 года в Давосе. Цель UDPN — дать возможность различным компаниям из разных стран совершать транзакции и осуществлять расчеты на основе CBDC, номинированных в разных валютах. Короче говоря, они хотят быть SWIFT для CBDC, в соответствии с тем, что изложено в документе МВФ. Как вы, возможно, уже догадались, несуверенные валюты, такие как биткойн, запрещены в UDPN. Вишенкой на торте, однако, была публикация отчета Bank of America (BofA) в январе этого года, приветствующего CBDC как «будущее денег и платежей». Согласно отчету, центральные банки будут движущей силой «революция цифровых активов» и CBDC призваны революционизировать глобальные финансовые системы, что в конечном итоге сделает их самым важным технологическим достижением в истории денег. Я чуть кофе не пролил, когда прочитал предыдущее утверждение.

Из приведенных выше примеров видно, что центральные банки очень серьезно относятся к разработке этих оруэлловских денег, и не будет преувеличением предположить, что к концу десятилетия каждый крупный центральный банк будет иметь в обращении CBDC. доллар вопрос дня: почему вдруг так много интереса к запуску CBDC? Неужели только из-за угрозы Биткойна они вдруг решили форсировать действия или тут что-то еще? Хотя Биткойн и такие инициативы, как ныне несуществующий проект Facebook Libra (который позже был переименован в Diem), были основными факторами в этом, казалось бы, внезапном пробуждении центральных банков для ускорения развития CBDC, они не единственные факторы.

«История показывает, что эпидемии были великой переустановкой экономики и социальной ткани стран. Почему с COVID-19 должно быть иначе?» — Клаус Шваб

Всемирный совет по золоту в недавно опубликованном отчету назвал 2022 год рекордным годом для покупок золота центральными банками. Спрос на золото только со стороны центральных банков в 1,136 году составил колоссальные 2022 тонн, что сделало его самым высоким уровнем покупок золота центральными банками за всю историю! Кроме того, закупки в четвертом квартале 4 года были в 2022 раз выше, чем покупки в четвертом квартале 12 года, и только 4% покупок были зарегистрированы в МВФ. Геополитическая неопределенность (особенно с учетом конфискации российских валютных резервов) и безудержная инфляция (которую они, по иронии судьбы, вызвали) были названы ключевыми факторами этих покупок. Другими словами, эпоха суверенного долга как «актива-убежища» подошла к концу, и центральные банки знают об этом.

Глобальная экономика, все более увлекающаяся печатанием денег и искусственной инфляцией финансовых активов, может привести лишь к катастрофе. С общий мировой долг колеблясь на уровне чуть более 300 триллионов долларов, или 349% мирового ВВП, и продолжая расти, центральные банки прочитали написанное на стене и осознают, что глобальная перезагрузка денежной массы неизбежна. Как и в 1971 году, когда президент Никсон закрыл золотое окно и ввел новый денежный порядок бумажных денег, обеспеченных суверенным долгом США, вместо нейтрального резервного актива, такого как золото, денежная перезагрузка на горизонте будет построена на фундаменте CBDC.

Как будет выглядеть этот сброс, еще предстоит увидеть, но, если история является каким-либо показателем, главная улица все еще в значительной степени не знает о том, что на горизонте, и поэтому останется держать сумку, когда (а не если) произойдет сброс. Учитывая все, что мы знаем о CBDC, весьма вероятно, что срочность их развертывания в большей степени обусловлена тем фактом, что мировая экономика, основанная на кредитах, которая представляет собой гигантскую схему Понци, находится на грани краха. Это не необоснованная «теория заговора», но некоторые ключевые события 2019 года помогут взглянуть на ситуацию в перспективе.

Незадолго до того, как Covid-19 (C19) был официально объявлен пандемией в марте 2020 года, уже в сентябре 2019 года на финансовых рынках начали назревать проблемы. Финансовая система была на грани очередного масштабного краха, о чем свидетельствует внезапный скачок ставок репо с 2% до 10.5%. Репо — это сокращение от соглашений об обратном выкупе, которые в основном представляют собой краткосрочные обеспеченные ссуды, которые обычно используются для привлечения краткосрочного капитала, и это происходит, когда дилер продает казначейские обязательства инвесторам, как правило, в одночасье, и выкупает их на следующий день по цене. немного выше цена. Эта небольшая разница в цене является неявной процентной ставкой овернайт. Поскольку они являются основным источником финансирования для трейдеров на большинстве рынков, особенно для торговцев деривативами, отсутствие ликвидности на рынках репо может привести к катастрофе для всех основных финансовых столпов экономики.

Как обычно, ФРС отреагировала на эту угрозу, еженедельно вливая миллиарды долларов в финансовую систему, чтобы предотвратить катастрофу. ФРС По оценкам, в период с сентября 6 года по январь 2019 года на рынок репо незаметно влили около 2020 триллионов долларов!

В июне 2019 года, до того, как рынки РЕПО вошли в штопор, БМР в своем годовой экономический отчет первыми забили тревогу, заявив, «перегрев […] на рынке заемных средств», Где «кредитные стандарты ухудшаются» и «обязательства по кредитам с обеспечением (CLO) резко выросли — это напоминает резкий рост обеспеченных долговых обязательств [CDO], который усилил кризис субстандартного кредитования [в 2008 году]». Другими словами, финансовая индустрия снова оказалась в беде.

Они последовали за этим с другим рабочий документ опубликованный 9 августа 2019 года, в котором они рекомендовали центральным банкам использовать нетрадиционные меры денежно-кредитной политики, такие как обход коммерческих банков, чтобы напрямую кредитовать проблемные фирмы во время финансового кризиса. Почти неделю спустя Blackrock, крупнейший в мире управляющий активами, опубликовал официальный документ под названием «Преодоление следующего спада: от нетрадиционной денежно-кредитной политики к беспрецедентной координации политики». в котором они поручили ФРС напрямую вливать деньги в государственные и частные руки, «когда произойдет следующий спад»; которые случайно появились через месяц на рынках репо.

Каждый год 120 лучших представителей мировой элиты финансовой индустрии, большинство из которых являются руководителями центральных банков, встречаются в Джексон-Хоул, штат Вайоминг, чтобы обсудить текущие события и составить планы на будущее. BlackRock представили свое предложение на этом мероприятии, и они даже признали тот факт, что их предложение радикально отличалось от обычной реакции ФРС на кризисы:

Необходим беспрецедентный ответ, когда денежно-кредитная политика исчерпана, а одной фискальной политики недостаточно. Этот ответ, вероятно, будет включать в себя «прямое обращение»: прямое обращение означает, что центральный банк находит способы получить деньги центрального банка непосредственно в руки тратящих средства из государственного и частного секторов. Прямой переход, который может быть организован различными способами, работает следующим образом: 1) в обход канала процентной ставки, когда этот традиционный инструментарий центрального банка исчерпан, и; 2) усиление координации политики, чтобы фискальная экспансия не приводила к компенсирующему повышению процентных ставок.

Крайней формой «прямого движения» было бы явное и постоянное денежное финансирование фискальной экспансии, или так называемые «вертолетные деньги».

Короче говоря, действия, предпринятые ФРС в марте 2020 года, были идентичны плану, изложенному Blackrock несколькими месяцами ранее, до объявления ВОЗ пандемии. Откровенно говоря, план уже был в работе, но благодаря пандемии план был переведен на более высокий уровень. В 2019 г. мировая экономика страдала от той же болезни, которая привела к финансовому кризису 2008 г.; его душила непосильная гора долгов. «Зомби-компании» были на подъеме, поскольку многие публичные компании держались на плаву только за счет новых долговых обязательств. Кризис, который последовал на рынках репо в сентябре 2019 года, следует рассматривать с этой точки зрения. Короче говоря, фондовый рынок не рухнул (в марте 2020 года), потому что пришлось ввести карантин; скорее наоборот, блокировки были введены, потому что финансовые рынки рушились. Другими словами, выполнение радикального плана Блэкрока было в зависимости от того, отключится ли двигатель мировой экономики, что ускорит ранее существовавший макротренд денежной экспансии, при этом откладывая инфляционный ущерб. Остальные центральные банки мира последовали плану ФРС Blackrock, что привело к массовому расширению денежной массы, что привело к девальвации их валют. Для получения более подробной информации я рекомендую проверить это гайд Фабио Виги, а также этой один от Джона Титуса.

Какое отношение все это имеет к CBDC, спросите вы? Ну, это просто, благодаря пандемическим цифровым идентификаторам, которые являются основой системы CBDC, они были развернуты в виде паспортов вакцин. Это позволило обеспечить выполнение требований работодателей о вакцинации, а также ограничить доступ в общественные места, такие как рестораны, театры и спортивные залы, если человек не был полностью вакцинирован в соответствии с преобладающим определением полной вакцинации. На самом деле это была экспериментальная программа для системы социального кредита в стиле КПК, хотя на тот момент она использовала только статус вакцинации как единственный показатель обеспечения соблюдения.

Кроме того, план Блэкрока не задумывался как разовая политическая реакция, а был предложен как постоянная мера для борьбы с любым будущим финансовым кризисом или, как выразился Джон Титус, «Это конечный результат плана BlackRock «идти напрямую»: контроль над населением и экономикой через денежные каналы с клапанами, которые открываются и закрываются в соответствии с любыми «жесткими условиями», которые поставщик денег решит навязать». Поэтому, если в будущем «вертолетные деньги» будут предоставляться населению напрямую, что может быть лучше, чем через CBDC?

«Поклонение государству есть поклонение силе. Нет более опасной угрозы для цивилизации, чем правительство некомпетентных, коррумпированных или подлых людей. Худшие бедствия, которые когда-либо приходилось терпеть человечеству, были вызваны плохими правительствами. Государство может быть и часто было в ходе истории главным источником бед и бедствий». — Людвиг фон Мизес

Через год после запуска eNaira, нигерийского CBDC, в октябре 2021 года его использовали менее 0.5% из 225 миллионов граждан Нигерии. Это происходит на фоне растущего принятия биткойнов, что привело к тому, что биткойны торгуются по более высокой цене. Премия 60% в западноафриканской нации. Стремясь сохранить лицо и заставить людей стать цифровым рабством, центральный банк Нигерии сначала ограниченное снятие средств в банке до максимум 225 долларов в неделю. Позже они удвоили ставку и решили заменить все банкноты высокого достоинства в обращении. Конечной целью является ограничение использования наличных, как это сделала Индия в своей кампании по демонетизации в 2016 году, и это привело к огромному дефициту наличных. Центральный банк Нигерии заявил что кампания по демонетизации предназначена для уничтожения избыточной наличной ликвидности, сдерживания фальшивомонетчиков и ужесточения их контроля над деньгами Нигерии в обращении, с более чем 85% из них существующих вне банковской системы страны.

Как и в Индии, результаты этой политики были хаотичными: бесконечные очереди к банкоматам, застрявшие пассажиры и множество малых предприятий, которые представляют львиную долю экономики и преимущественно полагаются на наличные платежи, остановились. Несмотря на эти катастрофические результаты, управляющий центральным банком Нигерии Годвин Эмефиеле приветствовал эту политику как успех, и министр финансов Зайнаб Ахмед согласилась с этим. поговорка: «Единственный больной вопрос — это боль, которую он причинил гражданам». В результате нехватки наличности, беспорядков иметь в Нигерии вспыхнули акции протеста, и в некоторых случаях против бунтовщиков применялась смертоносная сила. CBDC настолько хороши, что их приходится навязывать людям, которые их не хотят.

В одном из последних интервью на Bloomberg г-н Карстенс из BIS заявил, что фиатные валюты выиграли битву с криптовалютой, сославшись на последствия FTX как на последний гвоздь в гроб, который, как он ожидает, вскоре вызовет реакцию регулирующих органов. Далее он утверждал, что «технологии не приносят надежных денег» и что «…только правовая, историческая инфраструктура центральных банков может придать большое доверие [к деньгам]», Затем он выступил с великолепным предложением создать «единую цепочку блоков», в которой один центральный банк (т. е. БМР) поддерживает доверие к CBDC. Одна книга, чтобы управлять ими всеми. Совершенно очевидно, что битва за будущее денег и свободы только начинается. Такие, как г-н Карстенс, определенно не собираются добровольно отказываться от своих полномочий по созданию ликвидности, и в ближайшие месяцы они задействуют все имеющиеся в их распоряжении регулирующие полномочия, чтобы максимально ограничить принятие биткойнов, пока их оружие цифрового фашизма, также известное как CBDC, не будет уничтожено. готовы.

Хотя очевидно, что поезд CBDC уже покинул станцию и, похоже, набирает обороты, это должно побудить нас удвоить усилия в построении альтернативной экономики вокруг Биткойна. Мы обязаны начать строить экономики замкнутого цикла Биткойн и сделать биржи устаревшими как источник приобретения Биткойн, потому что, учитывая комментарии г-на Карстенса, они станут первым вектором атаки для регулирующих органов, формой операции «Удушающая точка 2.0». С технологической и экономической точек зрения Биткойн уже победил, и центральные планировщики это знают; хотя это реальность, которую они не желают принимать. Настоящая битва заключается не только в конкурирующих денежных системах, но и в битве между свободой и рабством. CBDC действительно грядут, но вопрос в том, когда они это сделают, вы будете порабощены или будете свободны? Выбор ваш.