✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Агентства

- Шкала оценок

- Кредитные спреды и последствия

- Отключение ковенантов и дефолт

- Суверенный Кошмар и Биткойн

Вдохновляющий твит:

«Слабость расширяется. Это говорит вам о том, что на марже речь идет не только о ставках, но и о кредите. Не так много компаний могут финансировать более 10% в течение длительного периода времени».https://t.co/a1qOs3oQUK

— Майкл Петтис (@michaelxpettis) 4 мая 2022

Майкл указывает здесь, что по мере роста доходности облигаций, особенно стрессовых (высокая доходность) и проблемных компаний, многие из них не смогут продолжать финансировать свою деятельность в течение длительного времени. Таким образом, по мере расширения спредов доходности множатся корпоративные неудачи.

Если это звучит для вас запутанно, не беспокойтесь. Мы собираемся сломать все прямо здесь.

🏛 Агентства

Во-первых, кредитные агентства следят за потребителями и оценивают их кредитоспособность точно так же, как и компании и страны (эмитенты суверенных облигаций). Как и у потребителей, у эмитентов облигаций есть три основных агентства, которые их оценивают. И, наконец, точно так же, как агентства потребительского кредита, иногда испытывают трудности с проведением точного анализа, так же и рейтинговые агентства облигаций.

Шокирующе, я знаю.

Тем не менее, оба набора агентств могут оказывать серьезное влияние на способность людей, компаний и даже стран занимать деньги и финансировать свои покупки или деятельность. А это, в свою очередь, может оказать глубокое влияние на их бизнес или валюту, а также на их способность вести деятельность в обозримом будущем, т. е. здоровая работа.

Итак, кто такие агентства?

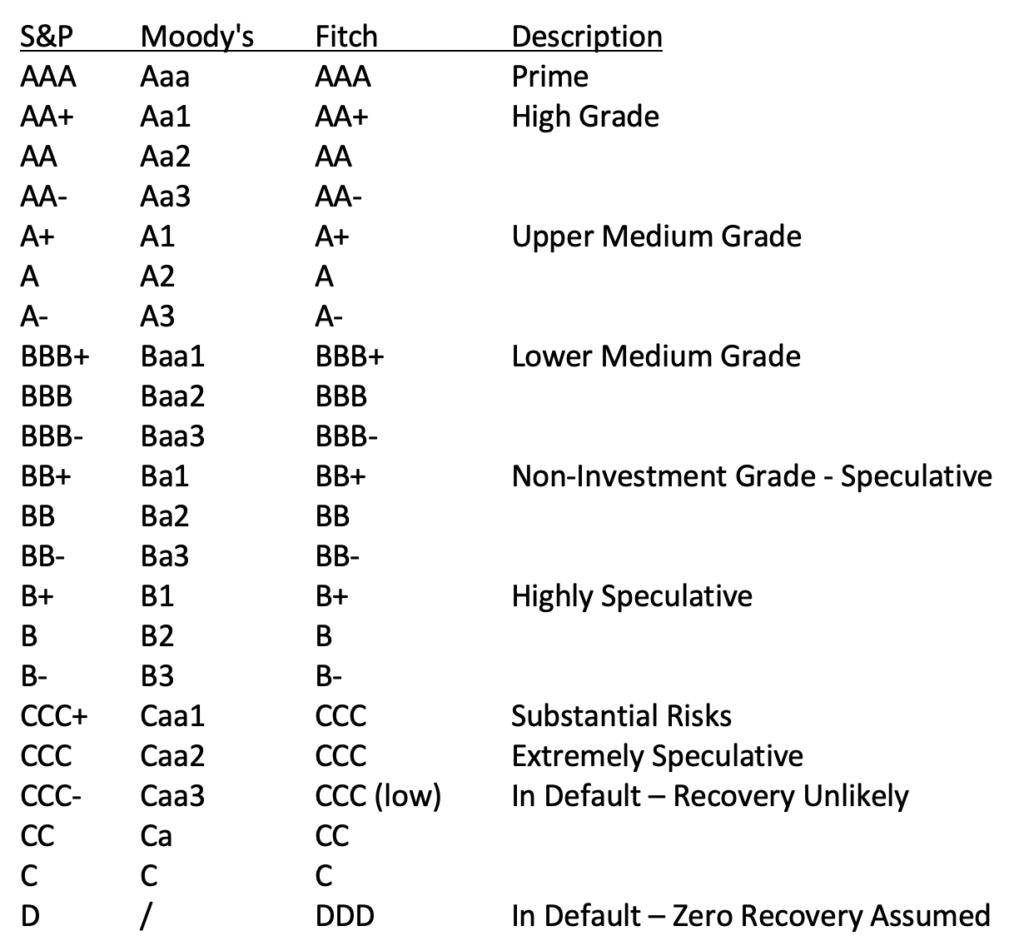

Что ж, здесь, в США, у нас есть Standard and Poor's (да, создатель индекса S&P 500), Moody's и Fitch. У них есть свои небольшие нюансы в рейтингах (см. таблицу в следующем разделе), но по большей части они идут в ногу друг с другом, что касается оценок.

Разберем шкалу оценок и значимость оценок.

⚖️ Шкала оценок

На первый взгляд, потребительские кредитные рейтинги и кредитные рейтинги облигаций работают очень похоже. Чем выше класс, тем больше кредитоспособный считается заемщик. Как вы знаете, потребительская шкала находится между 300 и 850, а Простое число заемщик будет иметь оценку выше 800. Все, что ниже 620, считается субстандартный, и этим заемщикам труднее получить кредит на покупку, скажем, на дом или машину, или открыть новую кредитную карту или кредитную линию. Меньше 580, и вы считаетесь неплатежеспособным, и почти невозможно получить ссуду или кредит с такой низкой оценкой.

То же верно и для корпораций или стран. Оценка AAA означает, что вы Простое число заемщика и считается в конечном итоге низким риском для кредиторов. Этот балл обычно зарезервирован для самых сильных стран и максимум нескольких компаний. Сегодня только несколько компаний носят значок AAA: Johnson & Johnson, Microsoft, Northwestern Mutual Insurance и New York Life Insurance.

Что касается стран, то также существует лишь несколько суверенов с рейтингом AAA, включая Германию, Австралию и ряд стран Северной Европы. Но как насчет США?

Ну, в настоящее время США близки, но не совсем к AAA по всем направлениям, поскольку S&P понизило свой рейтинг до AA+, а Fitch выпустило негативный прогноз по их рейтингу AAA, что означает, что они, вероятно, понизят рейтинг США до Высокий класс в следующем отчете.

Ваш следующий вопрос может заключаться в том, что является эквивалентом субстандартного кредита для кредитной шкалы облигаций? Здесь все становится немного сложнее. Когда суверенный рейтинг или компания падает ниже BBB-, тогда они больше не рассматриваются. Инвестиционный класс и считаются спекулятивные инвестиции рейтинговыми агентствами и считается мусорный сорт инвесторам.

Смотри ниже:

Что очень важно в этом, так это то, что когда заемщик падает ниже инвестиционного уровня в мире облигаций, многие институциональные инвесторы немедленно исключают его из инвестиций, поскольку мандаты фондов этих инвесторов не позволяют этого. Это означает, что компания с мусорным рейтингом должна предложить более высокую процентную ставку или купон по своему долгу, чтобы привлечь инвестиции из альтернативных источников. Этот более высокий купон означает более высокую стоимость заимствования, а более высокая стоимость заимствования означает более высокую стоимость ведения бизнеса (или правительства). Это, в свою очередь, повышает риск их способности продолжать деятельность даже больше, чем когда они были всего лишь на ступеньку выше по рейтинговой шкале.

Начинается порочный круг понижения рейтинга.

🤏 Кредитные спреды и последствия

Вернемся к сообщению Майкла выше. Глядя на широкий сегмент или даже на весь рынок, мы иногда видим изменение процентных ставок по целому ряду корпоративных облигаций по сравнению с федеральными фондами или без риска процентная ставка. Этот разрыв называется кредитным спредом, и когда кредитные спреды расшириться для растущей части корпоративного рынка, это может иметь последствия для всего рынка облигаций. Видите, по мере того, как кредитные спреды расширяются на многочисленные секторы или кредитные рейтинги (например, BB и ниже), это означает, что многие компании должны платить больше за свои займы, а это обычно означает, что мы увидим замедление экономики в целом.

Поскольку экономика замедляется и сокращается, мы часто наблюдаем ряд высокопродуктивный компании с рейтингом (BB+ и ниже) теряют прибыль и в конечном итоге либо нарушают ковенант, либо дефолт по выплате по своим облигациям.

Но подождите, что, черт возьми, делает нарушение завета значит?

🤕 Отключение ковенантов и невыполнение обязательств

Думайте о срабатывании ковенанта как о спусковом крючке в соглашении, о пороге, выше которого вы должны оставаться, чтобы оставаться на хорошем счету у кредитора. Например, предположим, что банк, выдавший вам ссуду на покупку автомобиля, поставил условием, что ваши доходы должны оставаться выше определенного уровня, чтобы вы оставались хорошим заемщиком, продолжали брать ссуду и сохранили машину.

Затем, если ваш заработок упал ниже этого уровня на месяц или два (в зависимости от соглашения), банк может заявить, что вы нарушил завет (соглашение), и они могут отозвать ваш кредит и конфисковать вашу машину.

Но подождите, вы не пропустили платеж или что-то еще, у вас просто был плохой месяц на работе! Вы все еще делаете платежи!

Точно. Не повезло, малыш.

Итак, когда компания нарушает ковенант, который может применяться ко многим типам финансовых показателей, но в данном случае это означает, что их выручка или прибыль упали ниже определенного уровня, и это привело к тому, что их долг к выручке или отношение прибыли достигли уровня то есть вне договора. Говорят, что у компании нарушил завет, и кредитор может вытащить кредитную линию или ссуду. Когда это происходит, кредитор, как правило, работает над пересмотром условий (в значительной степени в свою пользу), чтобы прийти к тому, что мы называем средство или лекарство от нарушения завета. Более высокие процентные ставки, ускоренный график платежей, штрафные санкции или другие порой драконовские меры.

Так почему все это имеет значение?

Что ж, как вы можете себе представить, по мере того, как экономика сокращается, кредитные рейтинги падают, ставки по займам растут, доходы падают, и многие компании вынуждены пересматривать условия предыдущих соглашений только для того, чтобы продолжать работать. Это становится каскадом негативных событий, которые могут привести к гораздо более высоким процентным платежам в сочетании с более низкими доходами и, в конечном итоге, к отсутствию платежа компанией.

И, как мы отмечали выше, когда компания пропускает платеж, говорят, что она находится в по умолчанию. Когда это происходит, они немедленно понижаются до проблемных положение дел. Они находятся в самом низу рейтинговой шкалы и считаются наиболее рискованными инвестициями в мире облигаций.

Но это всего лишь компания. Что произойдет, если страна не выплачивает проценты? Что делать, если страна объявляет дефолт?

😱 Суверенный Кошмар и Биткойн

Когда страна пропускает платеж по своему долгу, и это происходит не из-за простого голосования за расширение бюджета или другой политической ерунды, а из-за более глубоких последствий для финансового здоровья, может произойти ряд разрушительных событий.

Во-первых, любой, кто владеет облигациями этой страны, скорее всего, будет стремиться их ликвидировать, что приведет к падению цен на облигации и повышению ставок. Когда инвесторы продают облигации, они получают взамен валюту страны. Затем инвесторы продадут эту валюту за валюту своей страны, что приведет к падению валюты проблемной страны. По мере того, как все больше и больше инвесторов делают это, происходит каскадное событие, и валюта в конечном итоге рушится.

Это событие более известно как гиперинфляция.

Но что, если вы житель этой страны? Все ваши деньги, недвижимость или инвестиции номинированы в валюте этой страны? Что вы можете сделать, чтобы защититься от этого?

Во-первых, следите за кредитным рейтингом вашей страны и следите за тем, не начнет ли он опускаться ниже А-статуса или еще ниже. Веб-сайт, который я иногда использую для мониторинга рейтингов суверенных облигаций, называется здесь.

Также следите за рынком дефолтных свопов (CDS) и за тем, где торгуются CDS вашей страны. Если вы понятия не имеете, что это значит, не переживайте, я уже писал об этом в предыдущем информационном выпуске. Вы можете найти это здесь.

Затем самый важный шаг — защитить свои деньги, перевести свои сбережения из базовой валюты в средство сбережения (SoV), такое как физическое золото и биткойн. Обратите внимание, что биткойн может быть единственным способом защитить и переместить ваши сбережения, если валюта вашей страны и социальная структура быстро разрушатся, как мы недавно видели в Украине.

Кроме того, всегда есть шанс увидеть полный крах фиатной системы. по всему миру. Возможно, вы слышали, как я говорил об этом раньше, но именно поэтому я считаю, что одним из самых важных активов в вашем портфеле может быть биткойн. И если в вашей стране не начинается гиперинфляция, огромные ассигнования не нужны. Распределение от 1% до 5% может не только помочь вам, но и защитить все сбережения вашей жизни от уничтожения.

Если вам интересно, как, я недавно писал об этом в теме в Твиттере. И если вы уже прочитали это, отлично. Если вы еще не читали ее или хотите освежить в памяти, вы можете найти ее прямо здесь:

Как риск-трейдер, я всегда беспокоюсь о «хвостовых рисках».

И, #Bitcoin хеджирует самый большой хвостовой риск, с которым мы когда-либо сталкивались в истории современного финансового мира:

Тотальный крах фиатных валют.

Как? Давайте разберем это легко и просто здесь 👇🧵

- James Lavish (@jameslavish) 15 февраля 2022

Вот и все. Я надеюсь, что вы чувствуете себя немного умнее, зная о кредитных рейтингах, спредах и дефолтах, и знаете, на какие признаки бедствия следует обращать внимание в вашей собственной юрисдикции, будь то США или где-либо еще, и как защитить себя.

Как всегда, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами!

✌️Говори скорее,

Джеймс