✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Температура рынка казначейских ценных бумаг

- Дополнительный коэффициент кредитного плеча (SLR)

- Короткая бумажная сводка

- Обменяйте короткую бумагу на длинную

- Иностранные свопы и доза реальности

Вдохновляющий твит:

МИНИСТЕРСТВО КАЗНАЧЕЙСТВА США ЗАПРОСИЛО КРУПНЫЕ БАНКИ, СЛЕДУЕТ ЛИ ЕМУ ВЫКУПИТЬ НЕКОТОРЫЕ ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ США, ЧТОБЫ УЛУЧШИТЬ РЫНОЧНУЮ ЛИКВИДНОСТЬ.

— Последние новости рынка ⚡️ (@financialjuice) 14 октября 2022

В последнее время было много разговоров о рынке казначейских облигаций США и его общем состоянии, особенно после того, как в последние несколько недель такой развитый рынок, как Великобритания, начал давать сбои. Вопрос в том, может ли волатильность на рынке UST привести к подобным проблемам? И что могут сделать сами ФРС и Минфин, чтобы этого не произошло?

Давайте разберемся быстро и легко, как всегда, прямо здесь, сегодня, не так ли?

🤒 Температура рынка казначейских облигаций

Во-первых, давайте взглянем на то, как ведет себя рынок казначейских облигаций США в последнее время, знаете ли, измерим его температуру.

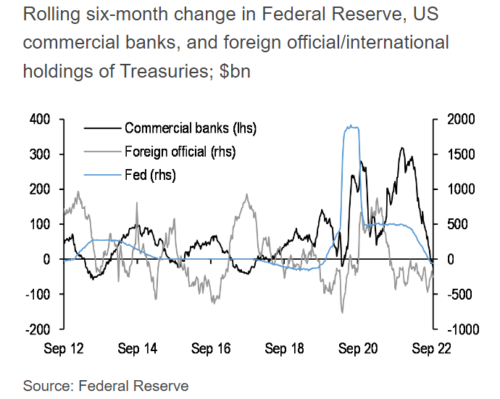

Есть несколько вещей, на которые мы обращаем внимание при определении состояния рынка казначейских облигаций, одним из которых является общий спрос на UST во всем мире. В связи с исчезновением числа иностранных государственных покупателей и активными продажами UST по разным причинам крупными держателями, такими как Россия, Япония и Китай, мы знаем, что зарубежный спрос снизился.

Но от участия в торгах отказались не только покупатели из других стран, но и коммерческие банки, и с тех пор, как ФРС начала проводить количественное ужесточение (QT), сама ФРС прекратила покупать UST и стала нетто-продавцом.

Вот результат высыхания всего этого спроса:

Источник: JP Morgan через Bloomberg

Итак, когда мы смотрим на сами аукционы UST, неудивительно, что они были далеко не звездными. Последний эталонный аукцион 10-летних UST был проведен на прошлой неделе, и результаты, хотя и не были ужасными, были не то чтобы отличными. Короче говоря, окончательный спрос и цены на них были далеко не идеальными, с еще одним хвостовым аукционом, 6-м по счету.

Если вы хотите получить более глубокое представление об аукционном процессе и показателях, прочтите об этом и многом другом в недавнем выпуске The Informationist. Вы можете найти это здесь.

Затем мы можем начать рассматривать сам открытый рынок, где нас больше всего беспокоит глубина резерва (количество и сумма в долларах заявок и предложений выше и ниже рыночной цены).

Как вы можете видеть здесь, индекс ликвидности Bloomberg показывает, что ликвидность неуклонно снижалась в течение этого года (большее число = хуже).

Это естественным образом влияет на следующую меру: волатильность.

Волатильность также подразумевает отсутствие глубины рынка и ослабление спроса и предложения. Другими словами, менее ликвидный рынок означает меньшее количество покупателей и продавцов с меньшим объемом спроса. Это может стать особенно проблематичным при рыночных потрясениях, когда просто не хватает ликвидности, чтобы поглотить крупного продавца.

Одним из способов измерения волатильности является индекс MOVE (оценочный индекс волатильности опционов на рынке облигаций США ICE Bank of America).

Более высокое число волатильности здесь хуже, и вы можете увидеть прямую корреляцию между ликвидностью и волатильностью, сравнивая два графика.

При этом вы также можете видеть, что мы приближаемся к показателям ликвидности и волатильности, которых мы не видели с начала рыночного шока, вызванного пандемией, в марте 2020 года.

Фактически, стратеги Goldman Sachs на этой неделе предупредили, что любая волатильность шок приведет к дальнейшему ухудшению рыночной ликвидности, чего мировые центральные банки вряд ли допустят… с максимальной глубиной рынка в нескольких местах, близкой к худшие уровни через пять лет.

В итоге растут опасения по поводу неликвидности рынка казначейских облигаций США и озабоченность по поводу необходимости какого-либо вмешательства ФРС или казначейства.

Итак, что это могут быть за интервенции и как они помогут обеспечить столь необходимую ликвидность на рынке UST?

Давайте быстро пробежимся по ним, так как вы, вероятно, услышите об одном или нескольких из них в ближайшие месяцы.

💪 Коэффициент дополнительного кредитного плеча (SLR)

Дополнительный коэффициент кредитного плеча, или широко известный как SLR, был введен Базельским комитетом в 2010 году.

Для справки: Базельский комитет по банковскому надзору (БКБН) — комитет органов банковского надзора, созданный управляющими центральными банками стран Группы десяти в 1974 году.

Чтобы не вдаваться в подробности, скажем, что SLR — это, по сути, мера риска, порожденная Великим финансовым кризисом, призванная ограничить банки от слишком большого кредитного плеча. Но эта мера создает проблемы для банков из-за ее ограничений.

Видите ли, SLR сравнивает собственный капитал банка со стоимостью его активов без учета основного риска этих активов. Таким образом, банк, который увеличивает свои активы с низким уровнем риска, такие как UST или даже наличные деньги, видит увеличение своего необходимого капитала в соответствии с SLR.

Это означает, что ко всем активам, принадлежащим банку, применяются одни и те же требования к капиталу независимо от их риска. И если банк получает депозиты клиентов, а затем хранит их в наличных резервах или инвестирует их в UST, это негативно влияет на их SLR.

Отсюда отсутствие спроса со стороны коммерческих банков на US Treasuries.

Чтобы исправить это, ФРС может скорректировать требования и определения, чтобы позволить банкам покупать и держать UST без негативного влияния на их SLR, или ФРС может скорректировать определения риска SLR, чтобы учитывать их как более низкий риск.

Этот простой шаг может открыть спрос на UST на триллионы долларов только в коммерческом банкинге. Мы знаем это, потому что банки в настоящее время вкладывают более 2.3 трлн долларов дополнительных денежных средств в окно обратного репо каждую ночь. Вместо этого корректировка SLR может открыть этот капитал для спроса на UST.

Чем больше спрос, тем выше ликвидность, а чем выше ликвидность, тем сильнее рынок казначейских облигаций.

🤩 Короткая бумажная сводка

Еще одна вещь, которую может сделать правительство, на этот раз со стороны Казначейства США, — начать выпускать на аукционах более короткие бумаги вместо бумаг с более длительным сроком погашения. Продавая с аукциона казначейские векселя вместо казначейских облигаций с более длительным сроком погашения, министерство финансов может побудить банки использовать часть избыточного капитала, который хлюпает на рынке обратного РЕПО, для получения вместо этого немного более высокой процентной ставки, предлагаемой казначейскими векселями.

Это, казалось бы, имеет высший смысл, поскольку у Казначейства довольно постоянная проблема с дефицитом, и, выпуская более короткие бумаги, они могут попытаться рефинансировать их по более низким ставкам вместо того, чтобы иметь долгосрочные высокие процентные платежи в своих книгах.

Это, конечно, не требует никакого законодательства или одобрения Базельского комитета, только внутренняя корректировка аукционной политики и деятельности Казначейства. На самом деле я ожидаю, что это будет первый шаг ФРС, с официальным объявлением или без него.

😉 Обменяйте короткую бумагу на длинную

Как упоминалось в твите выше, Минфин США может сделать один шаг — и, как сообщается, рассматривает — это купить казначейские облигации у коммерческих банков. Сообщается, что для этого они продавали тем же банкам краткосрочные бумаги или казначейские векселя для оплаты обмена.

Но зачем им это делать и чем это поможет?

По сути, облигации, покупку которых они обсуждают, известны как вышедшие из обращения, что означает, что они являются более старыми и менее ликвидными выпусками. Вкладывая капитал в более ликвидные бумаги с более коротким сроком погашения, Казначейство может повысить общую ликвидность рынка.

Это также может помочь ФРС выйти на открытый рынок и продать некоторые облигации со своего баланса в рамках своей программы QT, хотя это еще предстоит выяснить.

Поскольку ФРС пытается убрать UST со своего баланса, у них есть еще один инструмент в арсенале денежно-кредитной политики, который можно использовать для обеспечения ликвидности на рынке казначейских облигаций.

Линии свопа ликвидности.

🤫 Иностранные свопы и доза реальности

Еще один способ, которым ФРС может помочь обеспечить ликвидность, — это косвенно через так называемое соглашение о свопе ликвидности или просто своп-линии. Это в основном соглашения между ФРС и другими центральными банками о заимствовании долларов США, когда они в них нуждаются.

Имея такие открытые кредитные ресурсы, ФРС может предотвратить необходимость продажи иностранными странами казначейских облигаций США для получения наличных денег. В частности, долларов США. Это установленный и готовый способ для центральных банков занимать наличные под залог своих казначейских облигаций США.

Таким образом, вместо того, чтобы продавать их на открытом рынке, они могут просто одолжить доллары и вернуть кредит позже. Еще один способ, которым ФРС может обеспечить постоянную ликвидность.

Итак, вот суть. В то время как рынок казначейских облигаций США может демонстрировать признаки стресса или волатильности из-за снижения ликвидности, остается ряд способов, которыми ФРС и само казначейство могут помочь поддерживать упорядоченный рынок.

Поскольку казначейские облигации США по-прежнему являются основным глобальным резервным активом, у многих игроков есть стимул работать с ФРС, чтобы обеспечить ликвидность и стабильность.

Таким образом, даже если $2.3 трлн денежных средств обратного репо будут поглощены, казначейство обменяет длинные бумаги на короткие и развернется к выпуску коротких бумаг, своп-линии открыты и израсходованы, а рынок казначейских облигаций начнет давать сбои, скорее всего, есть и другие причины. творческие подходы, с помощью которых ФРС и Казначейство могут работать с коммерческими банками и иностранными покупателями, чтобы рынок UST оставался ликвидным и упорядоченным.

Потому что, хотя вероятность того, что рынок казначейских облигаций США полностью рухнет, не равна нулю, если это произойдет, это означает, что вся глобальная система суверенного долга в конечном итоге станет неплатежеспособной и рухнет вместе с ней.

Что-то, чего практически не хочет видеть ни один развитый рынок.

Вот и все. Надеюсь, вы почувствуете себя немного умнее, зная о рынке казначейских облигаций и о том, как ФРС может обеспечить его ликвидность и порядок.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

Еще раз спасибо и говорить скоро!

✌️Джеймс