✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Условия и основы аукциона

- Хороший, плохой, злой

- Общий провал

- ЕСН против твердых денег

Вдохновляющий твит:

Если вам интересно, почему номинальные ставки так неуклонно растут, даже когда инфляционные ожидания падают, посмотрите на это. 🧵 pic.twitter.com/CdcuGTukMS

- Джурриен Тиммер (@TimmerFidelity) 29 сентября, 2022

Как указывает здесь Юрриан, доходность облигаций растет даже при снижении инфляционных ожиданий. Можно было бы ожидать, что произойдет обратное, поскольку ослабление инфляции означает, что ФРС не придется повышать ставки так сильно, как опасаются рынки, и поэтому доходность должна соответственно упасть.

Но это не так. Почему?

Как также указывает Юрриен, одной из причин может быть то, что спрос на казначейские облигации США практически иссяк. В связи с этим возникает вопрос, что произойдет, если аукцион по продаже облигаций ЕСН не состоится, и что именно это означает?

Давайте пройдемся по нему легко, как пирог (не π), не так ли?

👋Условия и основы аукциона

Сегодня мы говорим об аукционах, проводимых Министерством финансов США по продаже облигаций для финансирования государственного долга.

Казначейские обязательства названы в соответствии с их сроком (длительностью погашения):

- Казначейские векселя со сроком менее 1 года называются (или казначейскими векселями);

- Казначейские ноты короче 10 лет (ноты),

- Казначейские облигации со сроком погашения более 10 лет (Облигации),

- а также существуют казначейские ценные бумаги для защиты от инфляции (TIPS) и облигации с плавающей процентной ставкой (FRN) с различными сроками погашения.

* Некоторое уточнение сленга. Все это можно назвать *облигациями*, но трейдеры никогда не называют что-либо со сроком погашения более 10 лет *нотой*.

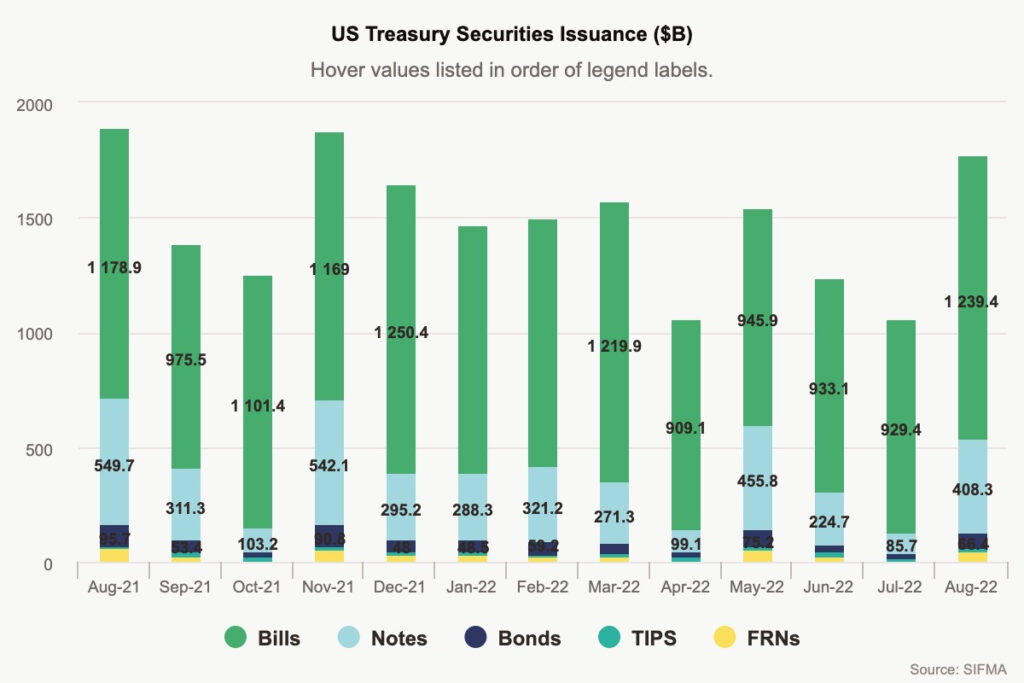

Казначейские аукционы происходят довольно регулярно, по установленному графику. Ежегодно проводится около 300 публичных аукционов, и, как вы можете видеть здесь, Казначейство США выставило на аукцион облигаций на сумму около 11.2 трлн долларов в 2022 году.

Большой бизнес. Тот, который нуждается в большом спросе, чтобы поддерживать всю эту долговую шараду.

Хорошо, вперед.

Итак, давайте проясним несколько терминов и определений (не волнуйтесь, здесь мы будем делать их простыми и понятными), а также общие правила, чтобы мы могли лучше понять, что на самом деле происходит во время аукциона.

Во-первых, для непосредственного участия в аукционе участник торгов должен иметь установленную учетную запись. Учреждения используют TAAPS (автоматизированную систему обработки аукционов Министерства финансов), а физические лица используют учетную запись TreasuryDirect.

Физические лица могут размещать неконкурентные ставки только в том случае, если они соглашаются принять любую ставку дисконтирования (доходность), установленную аукционом.

Учреждения могут размещать как неконкурентные, так и конкурентные предложения, когда участник торгов указывает процентную ставку, которую они готовы принять.

Учреждения также могут торговать до аукциона, а затем производить расчеты друг с другом, когда аукцион состоится. Это называется рынком при выпуске и очень важно для нашего обсуждения, поэтому мы поговорим об этом немного позже.

Вернемся к самому аукциону.

Как только аукцион начинается, Казначейство сначала принимает все неконкурентные заявки, а затем проводит аукцион на оставшуюся часть суммы, которую оно хочет собрать. Именно здесь конкуренты не уверены, будут ли они исполнены по их цене или нет.

Этот процесс называется голландским аукционом.

Например:

Предположим, Казначейство хочет привлечь 100 миллионов долларов в виде 10-летних облигаций с купоном 4%.

Допустим также, что он получает 10 миллионов долларов неконкурентный ставки.

Казначейство сначала принимает все эти неконкурентные заявки и уменьшает сумму, оставшуюся на голландском аукционе, до 90 миллионов долларов.

Если он затем получает следующее конкурентоспособный ставки:

- 25 миллионов долларов под 3.88%

- 20 миллионов долларов под 3.90%

- 30 миллионов долларов под 4.0%

- 30 миллионов долларов под 4.05%

- 25 миллионов долларов под 4.12%

Заявки с наименьшей доходностью будут приняты первыми, а затем будут повышаться до тех пор, пока аукцион не будет заполнен. В этом случае, поскольку Казначейству необходимо собрать в общей сложности 100 миллионов долларов, после принятия 10 миллионов долларов неконкурентных заявок оно затем принимает все конкурентные заявки до 4.0% (75 миллионов долларов) и только 15 миллионов долларов из 4.05% заявок на всего 90 миллионов долларов.

Таким образом, те, кто предложит 4.05%, получат половину своих ордеров.

В конце аукциона все участники торгов получают одинаковую доходность по самой высокой принятой ставке.

В этом случае казначейские облигации на сумму 100 миллионов долларов были проданы с аукциона по цене 4.05%.

На первый взгляд, это выглядит довольно плохо, поскольку Казначейству пришлось предложить более высокую доходность, чтобы увеличить целевую сумму.

Но насколько плохо? И как мы можем сказать?

Хорошие вопросы, и ответ — как обычно на Уолл-стрит — заключается в ожиданиях ценообразования. Давайте обратимся к показателям аукциона, чтобы узнать, как это сделать.

🤨Хороший, плохой, злой

Ставка на покрытие

Одна из первых вещей, на которую обращают внимание трейдеры и инвесторы, называется отношением Bid/Cover (иногда просто BTC). Довольно простая статистика, это всего лишь общая сумма полученных заявок, деленная на сумму номинальной стоимости облигаций на аукционе.

В приведенном выше случае общая сумма заявок составила 140 миллионов долларов, а аукцион проводился по облигациям на 100 миллионов долларов, поэтому соотношение BTC было бы 1.4x.

Однако, как и во многих статистических данных, здесь мы часто ищем изменения по сравнению с предыдущими периодами. Соотношение BTC растет или падает? И как быстро? Если ликвидность на рынках иссякает, это будет довольно хорошим первым индикатором. Если он падает достаточно низко, это серьезный красный флаг.

Подробнее об этом через минуту.

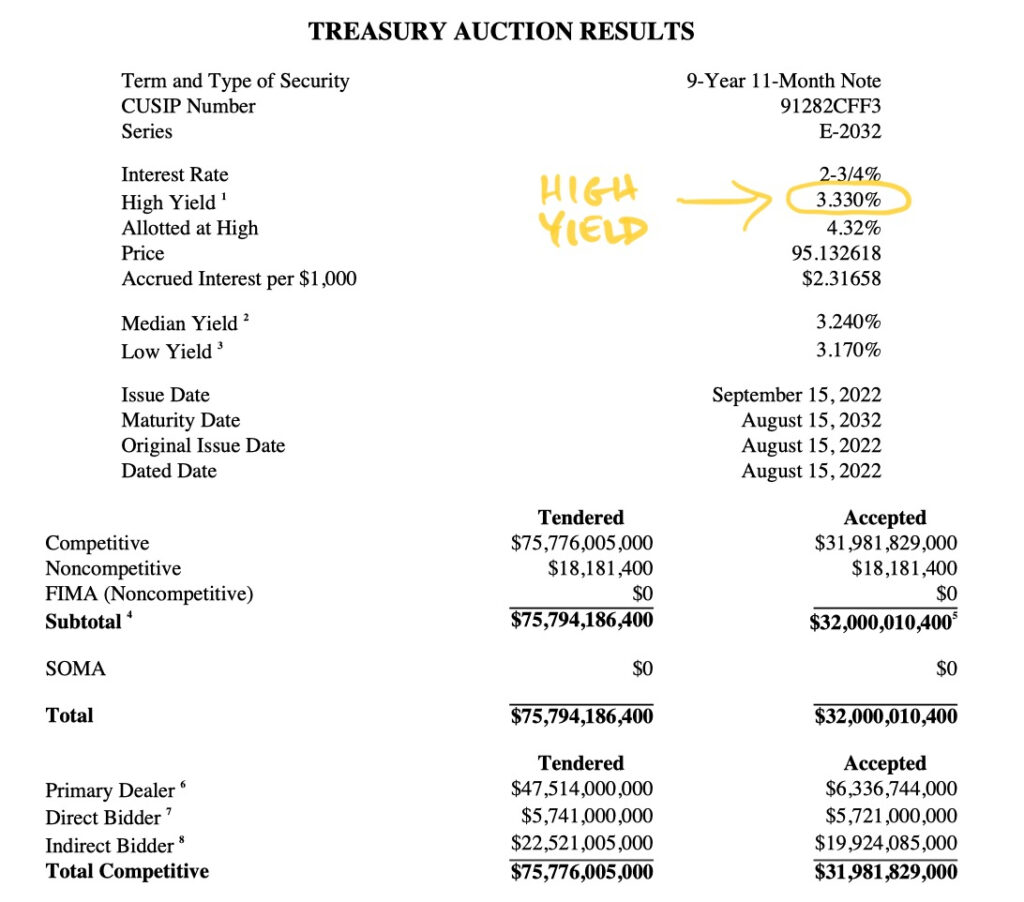

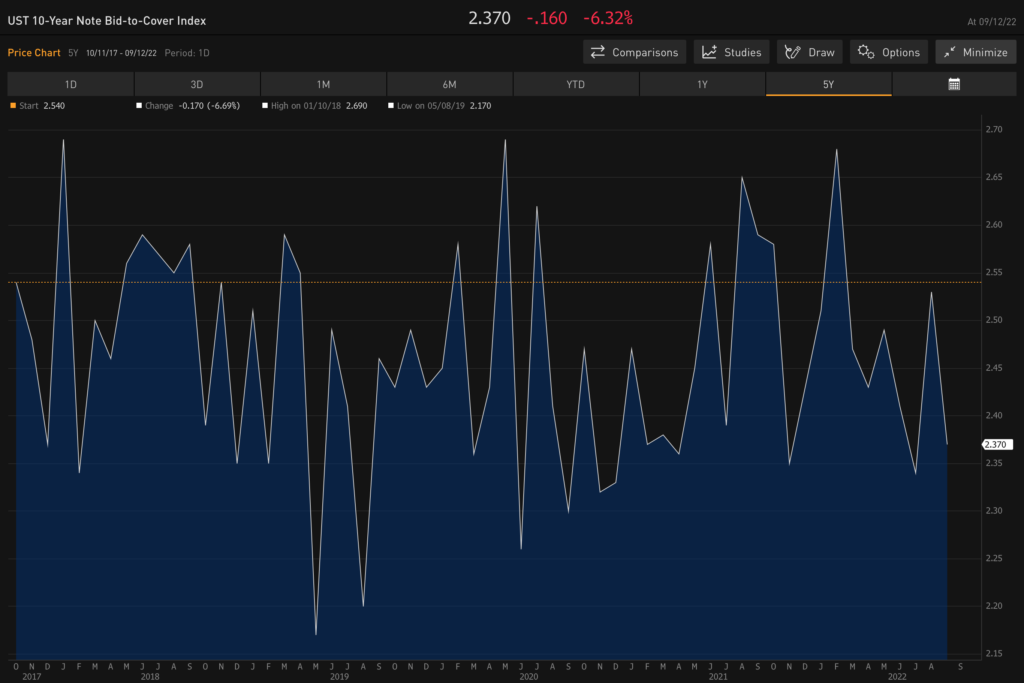

Глядя на опубликованную на этой неделе статистику аукциона 10-летних облигаций США, мы видим внизу, в сносках, что на этом аукционе было соотношение 2.37 BTC.

И глядя на недавние аукционы 10-летних казначейских облигаций, мы видим, что это в значительной степени соответствует BTC, который мы наблюдали, поэтому здесь нет красных флажков.

Блумберг Профессионал

Высокая доходность

Другой, обычно гораздо более важный показатель, за которым следует следить, — это высокая доходность (также называемая стопом) — фактическая доходность, полученная участниками торгов на аукционе.

Две вещи, которые мы ищем здесь.

Помните, как мы говорили, что эти ценные бумаги торгуются на рынке, когда они были выпущены, до и перед аукционом? Это создает так называемую мгновенную цену. Он устанавливает ценовые ожидания для аукциона и является важной информацией для инвесторов.

Итак, во-первых, была ли аукционная ставка завышена или занижена?

В случае завышения цены стоп-цена (высокая доходность) будет ниже, чем цена снап (при объявленной доходности), и это обычно рассматривается как солидный аукцион. При занижении ставки стоп будет выше снэпа, что указывает на слабый аукцион.

Проще говоря, снэп (когда он выпущен) говорит нам, как облигация торговалась до начала аукциона, а стоп (высокая доходность) говорит нам, насколько сильным был сам аукцион.

Аукционный хвост

Второе, что мы ищем с высокой доходностью, и фаворит поклонников облигаций, называется аукционным хвостом.

Хвост — это высокая доходность за вычетом доходности облигации при выпуске.

Если нет измеримого хвоста, мы говорим, что аукцион закончился на винтах. Отрицательный хвост означает, что аукцион прошел лучше, чем ожидалось, с более высоким, чем ожидалось, спросом.

Но положительный хвост говорит нам о том, что аукцион не прошел хорошо, потому что доходность, полученная на аукционе, превысила ожидания рынка, что означает более слабый, чем ожидалось, спрос.

Суть в том, что хвост является мерой непредвиденных изменений спроса на выпуск казначейских облигаций перед аукционом. И чем больше хвост, тем хуже аукцион.

Скажем так, если мы увидим хвост в диапазоне 4, 5 или 6 базисных пунктов, это будет считаться катастрофой в мире облигаций и означает, что в мире казначейства США дела идут плохо.

Итак, теперь мы знаем, что низкий уровень BTC может быть тревожным сигналом, аукцион с заниженной ставкой может вызывать некоторые опасения, а большой хвост — это большое «нет-нет». Что именно означает провал аукциона Treasury?

😵Полный провал

Возвращаясь к соотношению Bid to Cover, вы, возможно, задавались вопросом, что произойдет, если Казначейство США проведет аукцион по ценным бумагам, и они получат меньше предложений, чем номинальная стоимость ценных бумаг, которые они хотят продать.

Это будет означать, что BTC упадет ниже 1, и Казначейству не удастся собрать столько денег, сколько они ожидали.

В мире облигаций это считается неудачным аукционом, и это будет не что иное, как катастрофа для Министерства финансов США.

Итак, вы можете спросить, что касается вышеприведенного твита Юрриена, движемся ли мы в этом направлении? С падением спроса на UST и активными продажами из Японии и Китая, есть ли вероятность неудачного аукциона на горизонте?

Почему да. Да, есть. Но есть несколько исправлений, чтобы предотвратить это, прежде чем это произойдет. По крайней мере, в краткосрочной перспективе.

Видите ли, прямо сейчас коммерческие банки США все еще полны капитала. Мы знаем это, потому что ФРС ежедневно получает более $2.3 трлн покупок обратного репо в окне репо. Это дополнительные наличные деньги, которые эти банки продают ФРС в одночасье для выплаты процентов.

Если вы еще не читали, я написал целый бюллетень о рынке репо и обратного репо. Вы можете найти это здесь.

В любом случае, они держат все эти наличные по ряду причин, одна из которых заключается в том, что они должны поддерживать определенную сумму наличных на своем балансе, чтобы соответствовать коэффициентам ликвидности и лимитам левериджа в соответствии с ФРС, также известным как Дополнительный коэффициент левериджа ( зеркалка).

Таким образом, первое решение заключается в том, что ФРС может скорректировать требования SLR для коммерческих банков, чтобы позволить им покупать больше казначейских облигаций вместо хранения наличных денег или подобных им инструментов. Во-вторых, Казначейство может измениться и начать выпускать больше краткосрочных облигаций и меньше облигаций. Тогда деньги обратного репо можно было бы использовать на аукционах, а не только в окне репо ФРС.

В любом случае, у ФРС и Казначейства есть несколько вариантов, чтобы предотвратить крах аукциона.

Но как только эти 2.3 триллиона долларов закончатся, все ставки будут сняты.

💰UST против твердых денег

Я говорю это уже какое-то время. Несмотря на то, что рисковые активы и твердые деньги, такие как золото, серебро и биткойн, подвергаются риску из-за ужесточения политики ФРС и сокращения денежной массы, это безопасные места для долгосрочного сохранения капитала.

Я бы не стал вкладываться в какую-либо из этих твердых денег сразу. Я также не стал бы вкладывать 100% своих инвестиций ни в одну из них. Но я бы начал покупать на этих уровнях, если бы у меня их еще не было.

Чтобы быть ясным, это не для торговли для меня.

Это для долгосрочных инвестиций и сохранения капитала на тот случай, если мы увидим крупный поворот ФРС обратно к количественному смягчению в какой-то момент в следующем году или в 2024 году.

Это, а также весьма вероятное долгосрочное событие, когда UST полностью утратит статус мировой резервной валюты, и от этого пострадает доллар США.

Тем временем я буду внимательно следить за этими аукционами казначейских облигаций в поисках признаков надвигающегося кризиса ликвидности.

Прежде чем мы уйдем, я хотел бы поделиться с вами кое-чем.

Команда The Investor's Podcast Network оказала мне фантастическую помощь, и я хотел бы отплатить вам взаимностью, поделившись с вами их информационным бюллетенем. Если вы не знакомы с TIP, у них есть потрясающее шоу под названием «Мы изучаем миллиардеров», и мне нравится слушать их беседы с некоторыми из лучших инвесторов мира, такими как Рэй Далио, Джоэл Гринблатт, Говард Маркс и другими. По их словам, со 100+ миллионами загрузок они делают подкасты инвесторами, для инвесторов.

Используя эту информацию, они присоединяются к информационному бюллетеню. Вы можете ознакомиться с полными ежедневными комментариями The Investor's Podcast Network и экспертными мнениями в информационном бюллетене We Study Markets.

Это отличный способ начать свой инвестиционный день! Нажмите здесь зарегистрироваться (бесплатно) сегодня.

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, зная об аукционах Казначейства США и о том, как считывать результаты на кофейной гуще.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

Еще раз спасибо и говорить скоро!

✌️Джеймс