✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Что такое точечный график?

- Это точно?

- Как высоко, как быстро?

- И так…?

Вдохновляющий твит:

Пересмотры точечного графика FOMC выявили значительное повышение ставки ФРС на протяжении всего прогнозируемого горизонта после ожидаемого повышения ставки в 2022 году. Теперь следует цифра 4.4% 2022 года с медианой 5.1% в 2023 году, что отражает дополнительное повышение на полпункта по сравнению с предыдущим. медиана 4.6%. pic.twitter.com/p54xoMkvst

- Хольгер Зшаэпиц (@Schuldensuehner) 14 декабря 2022

Если вы никогда раньше не видели то, что мы называем точечным графиком ФРС, то этот график и твит — это для вас целая куча тарабарщины. Но сюжет важен, когда вы пытаетесь понять мышление ФРС и проникнуть в эти крошечные мозги, чтобы понять их мышление.

Так что не волнуйтесь, мы прикроем вас здесь. Мы собираемся расшифровать и решить это и многое другое сегодня, легко и просто… как всегда.

Давайте займемся этим.

🟡 Что такое точечный график?

Вы все помните Великий финансовый кризис 2008 года и выход Федеральной резервной системы на передовые позиции в области денежно-кредитной политики. Не заблуждайтесь, они были активно вовлечены в манипулирование деньгами и их доступностью на протяжении десятилетий, но в основном они держали политику прижатой к груди и действовали так, как считали нужным, а затем сообщали о своих действиях и причинах общественности.

Это немного изменилось после GFC, и в 2012 году ФРС представила так называемый точечный график FOMC. Этот график показывает, где каждый из 12 членов FOMC (гениев, определяющих политику в ФРС) ожидает, что ставка по федеральным фондам будет в ближайшем будущем.

*Сильное предостережение: ФРС не связана этими прогнозами, и, как вы вскоре увидите, они меняют свои точки с большей готовностью, чем кошачий наполнитель мистера Бигглсворта.

Но давайте посмотрим на последний сюжет и акклиматизируемся.

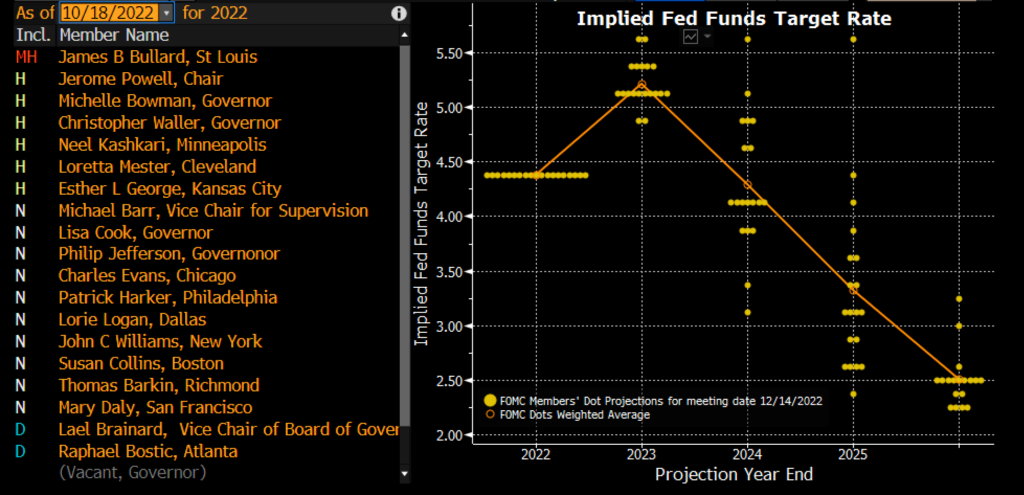

Блумберг Профессионал

На этом изящном снимке экрана мы видим всех текущих членов FOMC, перечисленных слева. Из них восемь имеют постоянные голоса, а остальные меняются для последних четырех голосов, что в сумме дает двенадцать голосов на каждом собрании.

Точки, однако, представляют собой не голоса, а скорее прогнозы того, где каждый из участников ожидает, что ставки будут в будущем. Вот почему точек на каждую дату больше, чем голосов, которые действительно состоятся.

Глядя на 2022 год, все они выстроились в очередь, чтобы согласиться с тем, что ставка по федеральным фондам закончится на уровне 4.375%.

Сюрприз, сюрприз, вот где произошло голосование, и целевой диапазон увеличился с 4.25 до 4.5%, что дало нам медиану 4.375%.

Переходя к концу 2023 года, кажется, что семь членов ожидают, что ставка будет на уровне 5.375% или выше, а остальные двенадцать точек ниже, что дает нам средневзвешенную ожидаемую ставку 5.217%.

В 2024 году точки разошлись больше, в среднем 4.296%. В 2025 году они разбросаны еще больше, в среднем на уровне 3.322%, и один участник ожидает, что ставка по-прежнему будет расти на уровне 5.625%.

Этот член явно не разговаривал ни с кем в Казначействе и еще не читал мою статью о долговой спирали.

Или, может быть, они просто провалили математику в средней школе.

Учитывая некоторые комментарии участников в последнее время, это меня ничуть не удивило бы.

Двигаемся дальше ...

🧐 Это точно?

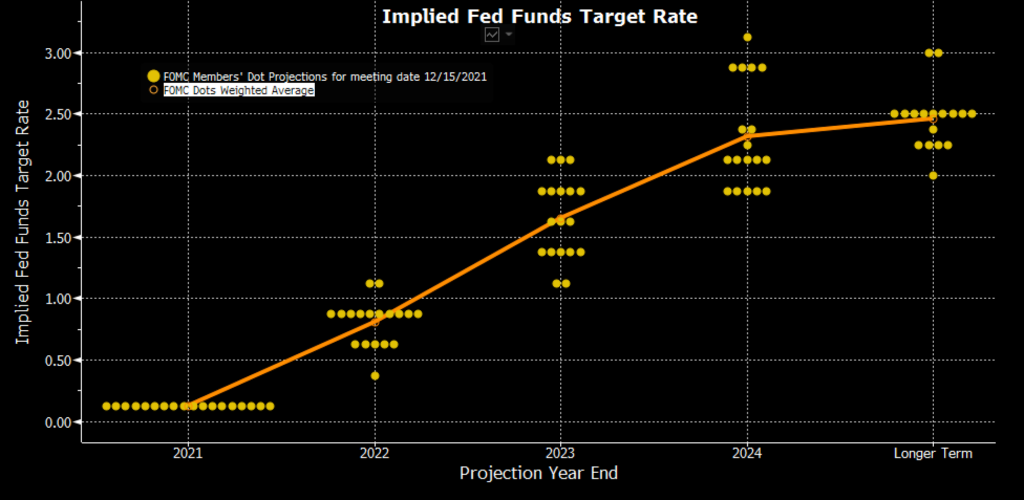

Чтобы проверить точность точек, давайте возьмем точечный график за год назад сегодня и сравним его с фактической ставкой по федеральным фондам за этот год.

Точечный сюжет от 12:

Блумберг Профессионал

Как вы можете видеть здесь, FOMC ожидал, что ставки на конец 2022 года составят в среднем 0.806%. Это было тогда, когда инфляция была просто блеском (или кусочком ворсинок) в глазах среднего члена FOMC. Вряд ли на их радарах, так сказать.

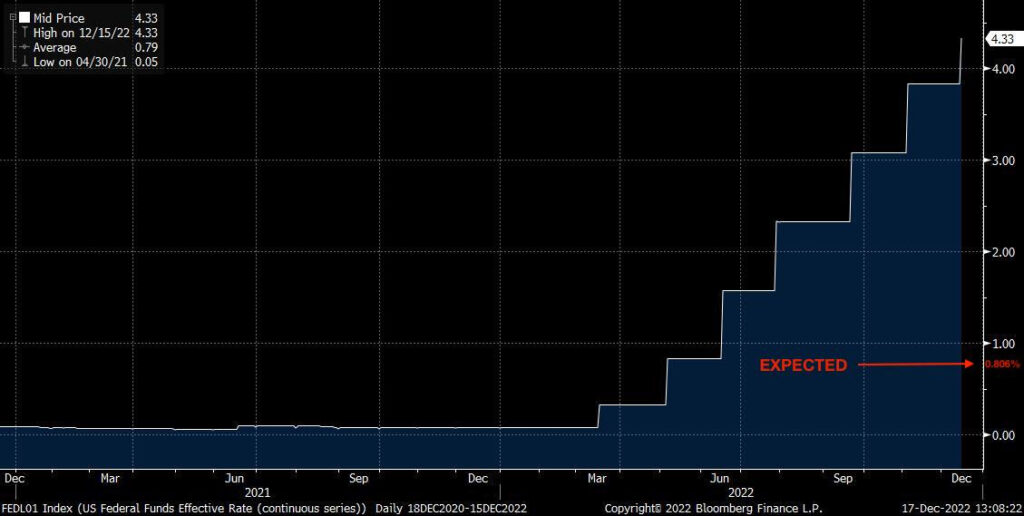

Итак, куда на самом деле пошла ставка по федеральным фондам в 2022 году?

Блумберг Профессионал

упс.

Оказывается, будет инфляция, и нет, она не преходяща.

😮 Как высоко, как быстро?

Вернемся к расшифровке данных ФРС и использованию их прогнозов для нашего собственного моделирования и управления инвестиционными рисками…

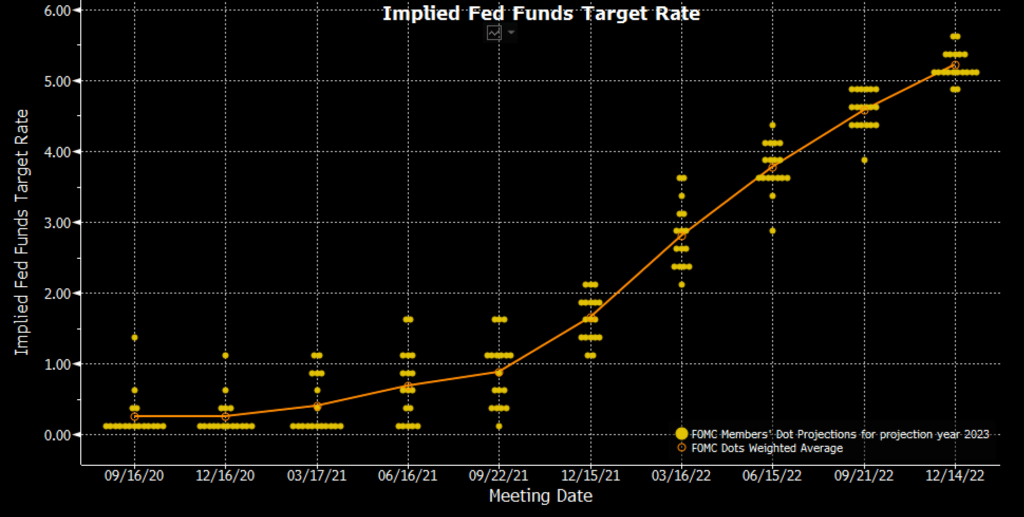

В результате этой раздражающе липкой инфляции члены FOMC немного скорректировали свои ожидания. Построив график изменения их ожидаемой ставки на конец 2023 года от встречи к встрече за последние два года, мы видим следующее:

Блумберг Профессионал

Итак, хотя еще в декабре 2021 года члены считали, что ставка по федеральным фондам будет около 1.5%, если мы перенесемся на год вперед, мы увидим, что члены теперь верят, что в конце 2023 года ставки по федеральным фондам вырастут. более 5%. 😮

Удивительно, что сделает один год.

Значит ли это, что все ожидания и точечные сюжеты бесполезны в будущем?

Посмотрим.

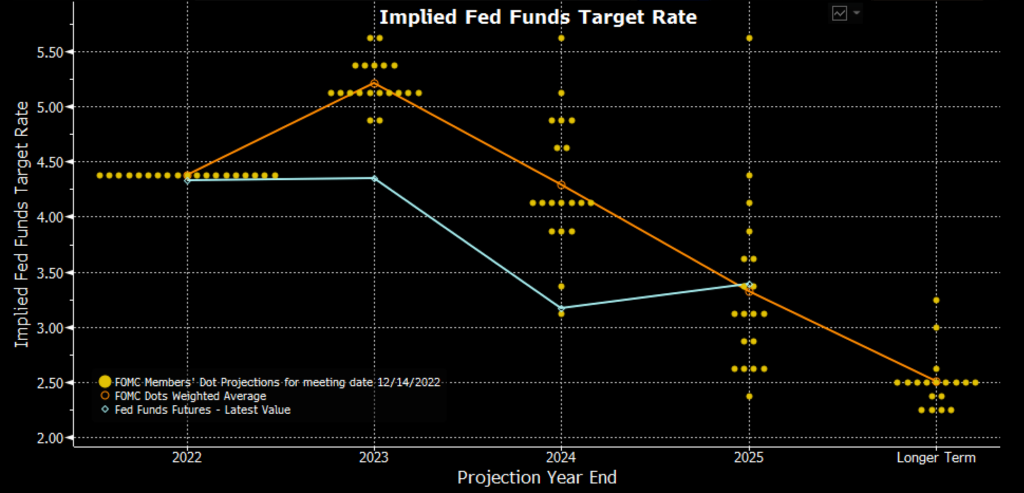

Глядя на последний точечный график, сделанный несколько дней назад, как мы уже говорили выше, мы видим, что средний участник считает, что ставки к концу 2023 года составят 5.217%. Но что нам показывают фьючерсы? Реальные трейдеры и инвесторы, на чьи портфели влияет ставка по федеральным фондам?

Блумберг Профессионал

Судя по синей линии выше, трейдеры думают иначе.

Этих людей мы бы назвали «вложенными» в результаты ставок. Они либо заработают, либо потеряют деньги в зависимости от своего положения при изменении этих ставок.

На членов FOMC фактически это никак не повлияло. Они могут быть совершенно некомпетентными (см. декабрь 2021 г.) и не иметь никакого влияния на свою работу или средства к существованию.

В лучшем случае, просто, ой, извините за это, мой плохой.

В худшем случае, комментарий, подобный тому, что сделала президент ФРБ Сан-Франциско Мэри Дейли: «Я больше не чувствую боли от инфляции, потому что у меня достаточно [денег]».

Там должно быть хорошо, мисс Дейли.

Так что же мы можем из этого увидеть? Что мы можем использовать для собственных знаний и позиционирования?

Что ж, мы продолжаем слышать и теперь видим, что ФРС крайне обеспокоена продолжающейся инфляцией. Мы можем ожидать, что они будут по-прежнему крайне обеспокоены до тех пор, пока не произойдет одно из двух: экономические данные (уровень инфляции и/или уровень безработицы) будут двигаться в направлении демонстрации признаков того, что экономика замедляется такими темпами, как считает ФРС. они могут немного поднять ногу с тормоза. Сделайте паузу на скачках ставок, замедлите QT.

Или рынок казначейских облигаций может начать демонстрировать признаки серьезного стресса, нехватки ликвидности. Если вам интересно, что я имею в виду, недавно я написал целую статью о рынке казначейских облигаций и ликвидности, которую вы можете найти здесь.

А также что ФРС может с этим сделать здесь.

Вернемся к точечной диаграмме…

Итак, глядя на ожидаемые ставки от FOMC, мы можем сначала экстраполировать то, что, по нашему мнению, будет конечной ставкой, которая, я думаю, составляет около 5.25%.

Как?

Что ж, Пауэлл продолжает говорить, что они сделают рейз жестко и быстро до точки, достаточной для достаточного замедления всего. И тут же указывает, что они рассчитывают какое-то время держать там ставки.

Он изо всех сил пытается спасти свою репутацию, отчаянно желая, чтобы его помнили, как Волкера.

В любом случае, для меня это указывает на то, что ставки резко и быстро поднимаются до отметки выше 5% и удерживаются до конца года. Используя среднее значение точек 5.217% в качестве пугала, мы получаем конечную скорость 5.25%. Т.е. наивысший уровень, которого достигнет ставка по федеральным фондам в этом цикле.

Но правы ли на этот раз члены FOMC?

Что ж, глядя на рынок фьючерсов, мир инвесторов считает, что нет.

Мир инвесторов указывает на то, что мы вот-вот столкнемся с рецессией, и тогда нам нужно будет снизить ставки, чтобы избежать откровенной депрессии.

Доказательством этого также является перевернутая кривая доходности, о которой мы говорили в информационном бюллетене на прошлой неделе. Вы можете найти это здесь.

Суть в том, что рынки считают, что грядет рецессия, и что ставки необходимо будет снизить в 2023 году.

Период.

🤨 И так…?

Собирая все это вместе, глядя на точечные графики, фьючерсы и перевернутую кривую доходности, я полагаю, что первый квартал 2023 года нас ждет довольно тяжелый.

FOMC явно ожидает еще большего повышения ставок и удержания их на этом уровне некоторое время. И если что-то не сломается на рынке казначейских облигаций, я полностью ожидаю, что они это сделают.

Я также считаю, что в конечном итоге это будет ошибкой.

Я считаю, что фьючерсный рынок прав, перевернутая кривая доходности — это огромный красный флаг и признак того, что трейдеры и инвесторы согласны. Мы прямо движемся к рецессии.

Так что я лично в состоянии выдержать этот шторм. Как я уже говорил, я держу наличные деньги и по возможности добавляю твердые деньги, такие как золото, серебро и биткойны. Я также вхожу в 2023 г. в короткую позицию по всему рынку и в длинную позицию в середине кривой доходности. На данный момент.

Но это я и моя ситуация. Потому что я также внимательно наблюдаю за признаками того, чтобы переориентировать свои акции на длинные позиции и добавить еще больше к золоту, серебру и биткойнам.

Почему?

Потому что я согласен с тем, что ФРС вот-вот совершит большую ошибку. Такой, который заставит их перестать повышать ставки, а к концу 2023 года снова начать снижать. И если рецессия будет достаточно большой, у ФРС и Казначейства не будет абсолютно никакого выбора, кроме как в конечном итоге снова начать печатать деньги.

Настолько, что 2020 год покажется простой транзакцией в продуктовом банкомате.

Все ставки сняты, а деньги печатаются брррррр.

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, зная о точечных графиках ФРС и о том, как их читать и включать в свой собственный инвестиционный процесс.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

✌️Говори скорее,

Джеймс