Примечание редактора: эта статья является третьей в серии из трех частей. Простой текст представляет собой написание Greg Foss, в то время как выделенный курсивом текст означает написание Jason Sansone.

В первых двух частях этой серии (часть первая здесь, и часть вторая здесь), мы рассмотрели многие из основополагающих концепций, необходимых для понимания кредитных рынков как в «нормальные» времена, так и во время заражения. В заключение этой серии мы хотели бы изучить несколько методов, с помощью которых можно получить оценку стоимости биткойнов. Это будут динамические расчеты, правда, несколько субъективные; тем не менее, они также станут одним из многих опровержений часто предлагаемого заявления не-монетеров о том, что биткойн не имеет фундаментальной ценности.

Прежде чем сделать это, мы хотим сформулировать пять основополагающих принципов, лежащих в основе нашего тезиса:

- Биткойн = математика + код = правда

- Никогда не делайте ставки против платформ с открытым исходным кодом

- Деньги всегда были технологией для того, чтобы сделать наши затраты работы/энергии/времени сегодня доступными для потребления завтра.

- Биткойн — это программируемая денежная энергия… Средство сбережения, которое можно передавать по самой мощной в мире компьютерной сети.

- Фиаты запрограммированы на унижение

ПЕРВЫЙ МЕТОД ОЦЕНКИ: ИНДЕКС ОСНОВЫ

Я считаю, что биткойн — это «антифиат». Таким образом, его можно рассматривать как страховку от дефолта для корзины суверенных/фиатных валют. Это понятие имеет значение, которое довольно легко вычислить. Мы придумали этот расчет как «индекс точки опоры», и он показывает совокупную стоимость страховых свопов кредитного дефолта (CDS) для корзины суверенных стран G20, умноженную на их соответствующие обеспеченные и необеспеченные обязательства. Этот динамический расчет составляет основу одного из текущих методов оценки биткойнов.

Почему биткойн является «антифиатным»? Проще говоря, его нельзя обесценить. Абсолютное предложение фиксировано. Навсегда. Это полная противоположность нынешнему глобальному режиму фиатной валюты. Как же тогда это можно считать «страхованием дефолта» для корзины суверенных/фиатных валют? По сути, стоимость страхового контракта увеличивается по мере увеличения риска, а (кредитный) риск увеличивается по мере продолжения бумажной печати.

Давайте использовать США в качестве примера расчета. Федеральное правительство имеет непогашенный долг на сумму более 30 триллионов долларов. Согласно с usdebtlock.org, на момент написания этой статьи у него также было 164 триллиона долларов необеспеченных обязательств по обязательствам Medicare и Medicaid. Таким образом, сумма обеспеченных и необеспеченных обязательств составляет 194 триллиона долларов. Это количество фиата, которое необходимо застраховать на случай дефолта.

На момент написания этой статьи пятилетняя премия CDS для США по цене 0.12% (12 базисных пунктов или б.п.). Умножив это на общую сумму долговых обязательств (194 триллиона долларов), можно получить стоимость страхования CDS по умолчанию в размере 232 миллиардов долларов. Другими словами, исходя из данных с рынка CDS, это сумма фиата, которую совокупная сумма глобальных инвесторов должна была бы потратить, чтобы купить защиту от дефолта в США в течение следующих пяти лет.

Если пятилетняя премия CDS увеличится до 30 базисных пунктов (чтобы соответствовать Канаде на момент написания этой статьи) стоимость увеличивается до 570 миллиардов долларов. Примечание. В этом расчете используется фиксированный пятилетний срок. Тем не менее, непогашенное средневзвешенное обязательство превышает пять лет из-за Medicare и Medicaid, и, следовательно, мы решили экстраполировать на 20-летний срок. Используя расчет срока, подразумеваемая 20-летняя премия CDS для США составляет 65 базисных пунктов. Другими словами, просто используя США в качестве одного из компонентов корзины G20, мы получаем оценку в 194 триллиона долларов, умноженную на 65 базисных пунктов = 1.26 триллиона долларов.

Если мы теперь расширим представление, наш расчет текущего индекса точки опоры G20 превышает 4.5 триллиона долларов.

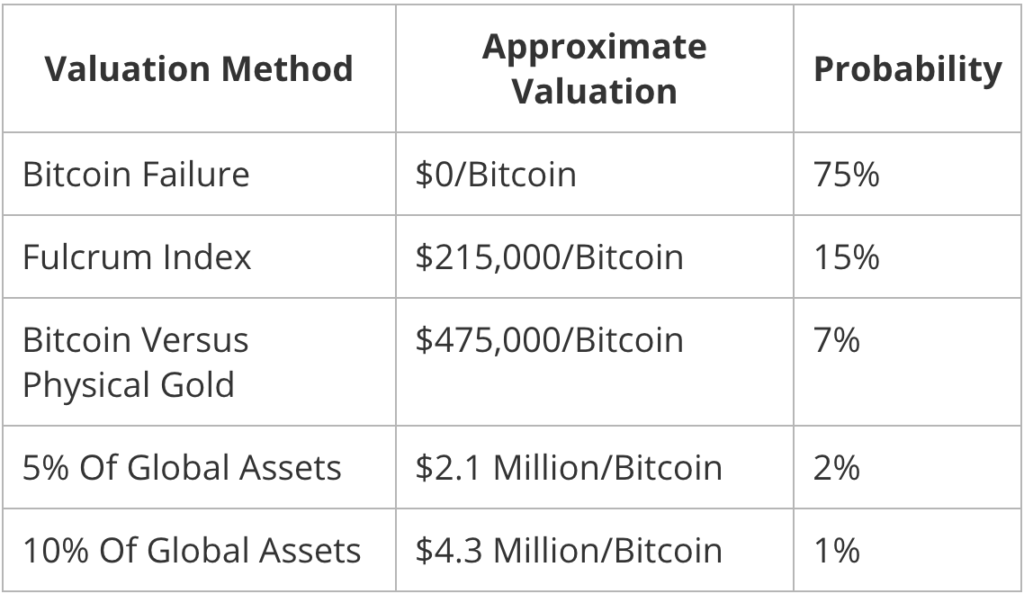

Несмотря на это, по этой методологии справедливая стоимость биткойна составляет около 215,000 XNUMX долларов за биткойн. сегодня. Примечание. Это динамический расчет (поскольку входные переменные постоянно меняются). Это несколько субъективно, но основано на действительных контрольных показателях с использованием других четко наблюдаемых рынков CDS.

При текущей цене около 40,000 XNUMX долларов за биткойн индекс точки опоры будет указывать на то, что биткойн очень дешев по сравнению с справедливой стоимостью. Таким образом, учитывая, что каждый портфель с фиксированным доходом подвержен суверенному риску дефолта, для каждого инвестора с фиксированным доходом было бы разумно владеть биткойнами в качестве страховки от дефолта для этого портфеля. Я утверждаю, что по мере увеличения суверенной премии CDS (отражающей повышенный риск дефолта) внутренняя стоимость биткойна будет увеличиваться. Это будет динамика, которая позволит индексу точки опоры постоянно переоценивать биткойн.

МЕТОД ОЦЕНКИ ВТОРОЙ: БИТКОИН VS. ФИЗИЧЕСКОЕ ЗОЛОТО

Некоторые называют Биткойн «Золотом 2.0». Аргументация в пользу этого выходит за рамки данной статьи. Несмотря на это, рыночная капитализация физического золота составляет примерно 10 триллионов долларов. Если мы разделим эту сумму на 21 миллион биткойнов с жестким ограничением, результат составит около 475,000 XNUMX долларов за биткойн.

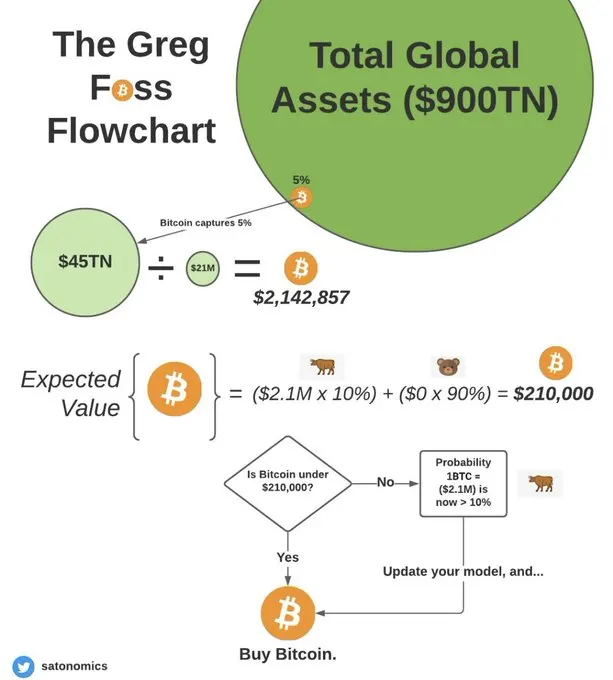

ТРЕТИЙ МЕТОД ОЦЕНКИ: БИТКОИН КАК ПРОЦЕНТ МИРОВЫХ АКТИВОВ

Насколько я помню, Институт международных финансов оценил общие мировые финансовые активы в 2017 году, включая недвижимость, в 900 триллионов долларов. Если бы биткойн захватил 5% этого рынка, мы могли бы подсчитать 45 триллионов долларов, разделенных на 21 миллион, чтобы найти стоимость биткойна в 2.14 миллиона долларов в сегодняшних долларах. При 10-процентной доле рынка это более 4 миллионов долларов за биткойн.

МЕТОД ОЦЕНКИ ЧЕТВЕРТЫЙ: АНАЛИЗ ОЖИДАЕМОЙ СТОИМОСТИ

С точки зрения ожидаемой стоимости биткойн также дешев, и с каждым днем существования сети биткойн левая часть (к нулю) распределения вероятностей продолжает уменьшаться, в то время как асимметрия правой части сохраняется. Проведем простой анализ, используя числа, рассчитанные выше. Мы сформулируем распределение, которое имеет только пять исходов с произвольно назначенными вероятностями.

Ожидаемый результат в этом примере составляет более 150,000 XNUMX долларов за биткойн.

Учитывая недавние уровни цен на биткойн, если бы вы считали, что это соответствует вашему расчету ожидаемой стоимости, вы бы покупали обеими руками. Конечно, нет уверенности, что я прав. И это не финансовый совет бежать и покупать биткойны. Я просто представляю методологию оценки, которая хорошо послужила мне за мою 32-летнюю карьеру. Делать. Твой. Собственный. Исследовать.

Для справки, мой базовый сценарий значительно выше этого, поскольку я считаю, что есть реальный шанс, что биткойн станет резервным активом мировой экономики. Переломным моментом для этого события стало принятие биткойна в качестве глобальной расчетной единицы для торговли энергоносителями. Я считаю логичным, чтобы страны, которые продают свои ценные энергоресурсы в обмен на бесполезные фиатные деньги, перешли с доллара США на биткойн. Интересно, что Генри Форд предвидел это, когда объявлено давно что он вытеснит золото как основу валюты и заменит его нетленными природными богатствами мира. Форд был биткойнером до того, как появился биткойн.

Цифровая денежная энергия, хранящаяся в крупнейшей и наиболее защищенной компьютерной сети в мире, в обмен на энергию для питания электрических сетей по всему миру — это естественная эволюция, основанная на первом законе термодинамики: сохранении энергии.

Заключение

Это огромные цифры, и они ясно показывают асимметричные возможности доходности кривой цены биткойна. В действительности распределение вероятности/цены является непрерывным, ограниченным нулем с очень длинным хвостом вправо. Учитывая его асимметричное распределение доходности, я считаю, что нулевое участие в биткойнах более рискованно, чем иметь 5%-ную позицию в портфеле. Если у вас нет длинной позиции по биткойнам, вы безответственно играете в короткую позицию.

Если вы сегодня инвестор с фиксированным доходом, математика не в вашу пользу. Текущая доходность к погашению по индексу «высокой доходности» составляет приблизительно 5.5%. Если вы учтете ожидаемые и неожиданные убытки (из-за дефолта), добавите коэффициент управленческих расходов, а затем учтете инфляцию, вы получите отрицательную реальную прибыль. Проще говоря, вы не получаете соответствующей прибыли на свой риск. Рынок высокодоходных облигаций ждет крупная расплата.

Не переусердствуйте с этим. Уменьшите временные предпочтения. Биткойн — это чистейшая форма денежной энергии и страховка портфеля для всех инвесторов с фиксированным доходом. На мой взгляд, это дешево для большинства рациональных ожидаемых результатов. Но опять же, вы никогда не можете быть уверены на 100%. Единственные вещи, которые являются определенными:

- Смерть

- Налоги

- Продолжающееся обесценивание фиатных денег

- Фиксированная поставка в размере 21 миллиона биткойнов

Изучайте математику, люди… или закончите тем, что будете играть в дурацкие игры и выигрывать дурацкие призы. Риск случается быстро. Биткойн — это хедж.

Эпилог

Казалось бы, все должны понимать основы кредитно-денежной системы, на которой работают наши правительства и страны. Если мы хотим отстаивать идеалы демократической республики (как Линкольн заявил: «…правительство народа, народом, для народа»), то мы должны требовать прозрачности и честности от тех из нас, кого мы избрали лидерами. Это наш долг как граждан: призвать наше руководство к ответу.

Но мы не можем этого сделать, если мы не понимаем, что они делают в первую очередь. Действительно, сегодня в мире остро ощущается нехватка финансовой грамотности. К сожалению, похоже, что это сделано по замыслу. У наших систем государственного образования есть 12 лет на обучение, что дает нам возможность критически мыслить и подвергать сомнению статус-кво. Именно через этот процесс расширения возможностей общества мы стремимся к лучшему будущему и коллективно достигаем его.

Тем не менее, это тот же самый процесс, посредством которого мы устраняем центральную роль власти. И это, не заблуждайтесь, представляет угрозу для тех, кто сидит на вершине системы. Часто эта власть сосредоточена в руках избранных (и остается таковой) из-за неравенства знаний. Таким образом, мы находим трагедией, что подобная статья вообще должна быть написана… Однако, возможно, величайший дар, который Сатоши подарил миру, состоял в том, чтобы вновь разжечь огонь любопытства и критического мышления внутри всех нас. Вот почему мы Биткойн.

Никогда не переставай учиться. Мир динамичен.