*Komentarz edytora: Ten artykuł jest pierwszym z trzyczęściowej serii. Zwykły tekst reprezentuje pisanie Greg Foss, podczas gdy pisana kursywą kopia reprezentuje pismo Jason Sansone.

W lutym 2021 opublikowałem pierwszą wersję ten artykuł (znajdź streszczenie) tutaj). Chociaż otrzymał bardzo pozytywne opinie, otrzymał również wiele pytań, w szczególności dotyczących wyceny obligacji. W związku z tym chciałem zaktualizować badanie, aby uwzględnić najnowsze dane rynkowe, a także wyjaśnić niektóre z trudniejszych koncepcji. Zapominam, że matematyka może być narzucająca się większości ludzi, ale ponieważ obligacje i instrumenty kredytowe są kontraktami fiducjarnymi, obligacje i instrumenty kredytowe to czysta matematyka.

W ciągu ostatniego roku połączyłem siły z niesamowitym zespołem Bitcoinerów o podobnych poglądach i razem staramy się szerzyć ogólną wiedzę na temat rynków finansowych i Bitcoina. Zespół nazywa się „The Looking Glass” i składa się z ludzi o różnym pochodzeniu, wieku i doświadczeniu. Jesteśmy zaniepokojonymi obywatelami, którzy chcą przyczynić się do zmiany przyszłości, przyszłości, która naszym zdaniem powinna obejmować rozsądną formę pieniędzy. Te pieniądze to bitcoin.

Zaraz po tym, jak „poznałem” Grega (słuchając podcastu), skontaktowałem się z nim na Twitterze i wyjaśniłem, że chociaż uwielbiam to, co miał do powiedzenia, zrozumiałem tylko około 10% z tego. Zapytałem, czy mógłby zasugerować dodatkowe materiały edukacyjne i wysłał mi kopię swojego artykułu „Dlaczego każdy inwestor o stałym dochodzie musi uważać Bitcoin za ubezpieczenie portfela”. Dziękuję Panu. Teraz myślę, że rozumiem jeszcze mniej…

Krótko mówiąc, po kilku wymianach Greg i ja szybko zostaliśmy przyjaciółmi. Zaufaj mi, kiedy powiem ci, że jest tak dobry i szczery jak człowiek, na jakiego wygląda. Jak wspomniał powyżej, szybko zrealizowaliśmy naszą wspólną wizję i zorganizowaliśmy zespół „The Looking Glass”. Mimo wszystko nadal nie rozumiem większości z tego, co mówi. Chcę wierzyć, że to wszystko prawda, tak jak wtedy, gdy stwierdza z przekonaniem, że „Bitcoin to najlepszy asymetryczny handel, jaki widziałem w ciągu moich 32 lat ryzyka handlowego”.

Ale, jak wiedzą ci z nas w społeczności Bitcoin, musisz przeprowadzić własne badania.

Tak więc nie chodzi o to, czy obecnie rozumiesz, co mówi, ale czy jesteś gotów wykonać pracę, aby zrozumieć? Nie ufaj. Zweryfikować.

Poniżej moja próba zweryfikowania i wyjaśnienia tego, co mówi Greg. On napisał treść zwykłego tekstu, podczas gdy ja napisałem treść wstawioną kursywą, aby pomóc przetłumaczyć jego przesłanie dla tych z nas, którzy nie mówią tym samym językiem. Królicza nora jest rzeczywiście głęboka… zanurzmy się.

WIARYGODNOŚĆ

To moja druga próba połączenia mojego doświadczenia z 32-letniej kariery na rynkach kredytowych z pięknem Bitcoina. Mówiąc prościej, Bitcoin jest najważniejszą innowacją finansową i technologią, jaką widziałem w swojej karierze, kariera, która moim zdaniem kwalifikuje mnie do posiadania świadomej opinii.

Do dyskusji wnoszę ogromne doświadczenie w zarządzaniu ryzykiem i przetrwaniu na rynkach kredytowych. Przeżyłem, bo się przystosowałem. Jeśli zdałem sobie sprawę, że popełniłem błąd, opuściłem transakcję lub nawet odwróciłem pozycję. Uważam, że moje doświadczenie handlowe w Kanadzie jest dość wyjątkowe. Myślę, że różne cykle, przez które przeżyłem, dają mi mądrość, by wyrazić opinię na temat tego, dlaczego Bitcoin jest tak ważnym czynnikiem dla każdego portfela o stałym dochodzie i portfelu kredytowym. Najważniejsze jest to, że nigdy nie przestaję się uczyć i mam nadzieję, że to samo dotyczy was wszystkich… Świat jest dynamiczny.

W przeciwieństwie do Grega, nigdy nie „siedziałem na krześle ryzyka” ani nie handlowałem na rynkach kredytowych. Ale rozumiem ryzyko. Jestem chirurgiem urazowo-ortopedycznym. Jeśli spadniesz z dachu lub zostaniesz zmiażdżony we wraku samochodu i zmiażdżysz kość udową, miednicę, przedramię itp., to ja spotykam się ze mną. Czy to czyni mnie ekspertem w dziedzinie kredytów, bitcoinów lub handlu? Nie. To, co wnoszę do dyskusji, to umiejętność przyjmowania złożonych sytuacji, rozkładania ich na ich fundamentalne koncepcje, stosowania myślenia według pierwszych zasad i działania z przekonaniem. Żyję w chaotycznych środowiskach, w których adaptacja w czasie rzeczywistym może oznaczać życie lub śmierć. Najważniejsze jest to, że nigdy nie przestaję się uczyć. Świat jest dynamiczny. Brzmi znajomo?

Największe osiągnięcia

KRYZYS ZADŁUŻENIA W AMERYCE ŁACIŃSKIEJ

Pracowałem w Royal Bank of Canada (RBC), największym kanadyjskim banku, w 1988 roku, kiedy moim zadaniem było wycenę meksykańskiego długu w wysokości 900 milionów dolarów do zamiany na obligacje Brady'ego. W tym czasie RBC było niewypłacalne. Podobnie jak wszystkie banki centralne, stąd plan Brady'ego. Szczegóły niekoniecznie są ważne, ale krótko mówiąc, wartość księgowa kapitału własnego RBC była niższa niż odpis, który byłby wymagany, na podstawie wyceny według wartości rynkowej, w portfelu pożyczek z krajów słabiej rozwiniętych (LDC).

Wymagane jest tutaj krótkie wyjaśnienie: po pierwsze, konieczne jest zrozumienie kilku podstawowych pojęć skoncentrowanych wokół „wartości księgowej kapitału własnego”. Chodzi o bilans podmiotu (w tym przypadku banków). Krótko mówiąc, „równowagę” osiąga się, gdy aktywa równają się pasywom i kapitałowi własnemu.

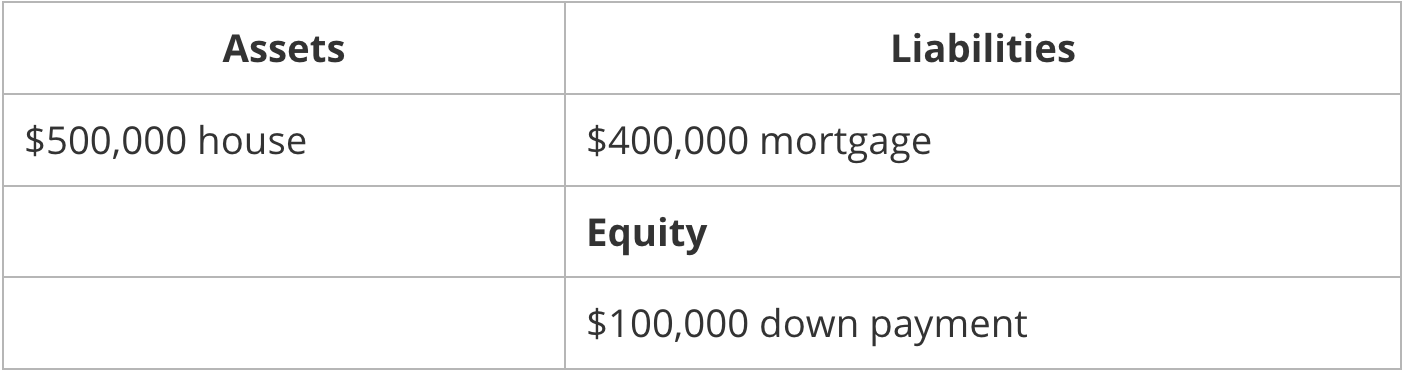

Pomyśl najpierw o domu. Załóżmy, że kupiłeś dom za 500,000 100,000 dolarów. Aby to zrobić, wpłaciłeś zaliczkę w wysokości 400,000 XNUMX USD i wziąłeś pożyczkę z banku na XNUMX XNUMX USD. Twój bilans będzie wyglądał następująco:

Załóżmy teraz, dla dobra argumentacji, że twój osobisty bilans jest wyceniony na rynek. Oznacza to, że każdego dnia Twój dom jest ponownie wyceniany według wartości rynkowej. Na przykład w poniedziałek może być wart 507,030$, we wtorek 503,780$ itd. Rozumiesz. W poniedziałek i wtorek, w celu „zrównoważenia”, Twój bilans odzwierciedla wzrost wartości (Twojego domu) poprzez doliczanie go do Twojego kapitału własnego. Dobrze dla ciebie.

Co się jednak stanie, jeśli w środę zostanie wyceniony na 496,840 496,840 $? Bilans ma teraz problem, ponieważ twoje aktywa wynoszą 500,000 3,160 dolarów, podczas gdy twoje zobowiązania plus kapitał własny wynoszą 3,160 XNUMX dolarów. Co robisz? Możesz zrównoważyć równanie, wpłacając XNUMX dolarów na konto bankowe i przechowując je w gotówce. Uff, teraz twoje saldo bilansowe się równoważy, ale musiałeś wymyślić XNUMX dolarów, aby to zrobić. To była w najlepszym razie niedogodność. Na szczęście w prawdziwym świecie bilans osobisty nikogo nie jest wyceniony na rynek.

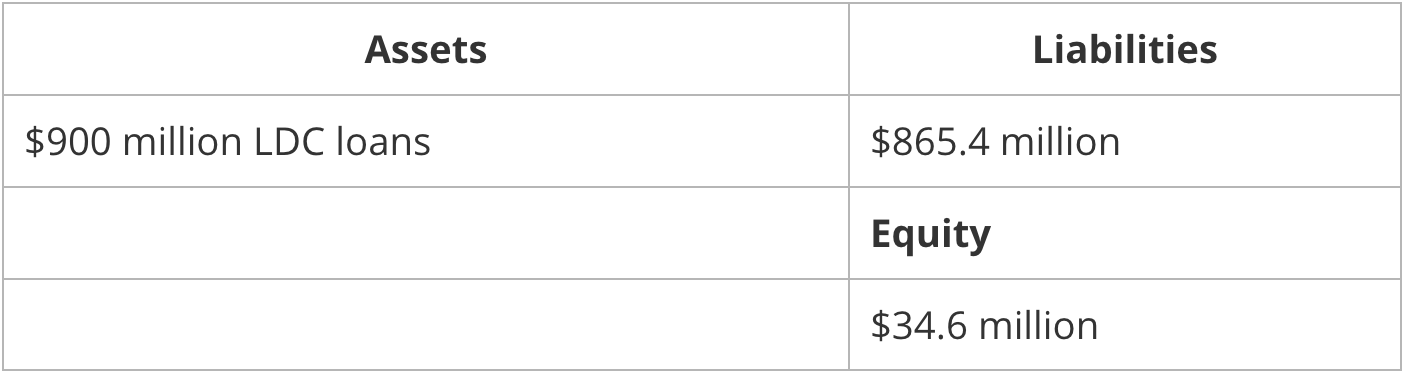

Przejdźmy teraz przez to samo ćwiczenie z bankiem, a konkretnie z Royal Bank of Canada w 1988 r., który, jak wspomina Greg, był lewarowany 25 razy w stosunku do wartości księgowej kapitału własnego. W uproszczeniu jego bilans wyglądałby mniej więcej tak:

I na nieszczęście dla banków ich bilanse są wyceniane według rynku — nie na podstawie rachunkowości, ale domyślnie przez „dobrych” analityków kapitałowych. A więc co się stanie, jeśli w puli kredytów LDC pojawi się ciąg niespłacalności, tak że bank nigdy nie zobaczy 1% z należnych 900 milionów dolarów? Być może jest to sytuacja możliwa do uratowania… po prostu dodaj 9 milionów dolarów do aktywów jako gotówki. Ale co się stanie, jeśli 10% z portfela pożyczek o wartości 900 milionów dolarów nie będzie spłacane? Co by było, gdyby bank musiał „zrestrukturyzować” prawie cały portfel kredytowy o wartości 900 milionów dolarów w celu odzyskania części i ponownie negocjował z klientami LDC, aby odzyskać tylko 600 milionów dolarów z pierwotnych 900 milionów dolarów? To strasznie dużo gotówki, aby wymyślić, aby utrzymać „równowagę”.

Niezależnie od tego było to przerażające odkrycie. Większość, jeśli nie wszyscy, analitycy finansowi z biur ds. akcji nie wykonali tych prostych obliczeń, ponieważ nie rozumieli kredytu. Po prostu czuli, jak większość Kanadyjczyków, że sześć dużych kanadyjskich banków jest zbyt dużych, by upaść. Istnieje ukryty mechanizm ochronny rządu kanadyjskiego. To prawda, ale jak rząd miałby to powstrzymać? Wydrukuj fiducjarne dolary z powietrza. W tamtym czasie rozwiązaniem było złoto (ponieważ Bitcoin jeszcze nie istniał).

WIELKI KRYZYS FINANSOWY (GFC)

Uwaga: Ta sekcja może nie mieć teraz większego sensu… podzielimy to wszystko w przyszłych sekcjach. Nie bój się.

Moje doświadczenia z niewypłacalnymi bankami centrów pieniężnych w 1988 r. zostały ponownie przeżyte w latach 2008-2009, kiedy LIBOR stopy i inne miary ryzyka kontrahenta wystrzeliły przez dach, zanim rynki akcji poczuły zapach szczura. Ponownie, pod koniec 2007 r., rynki akcji osiągnęły nowe maksima po obniżkach stóp Rezerwy Federalnej, podczas gdy rynki krótkoterminowych papierów komercyjnych zostały zamknięte. Banki wiedziały, że nadchodzi epidemia kredytowa i przestały się wzajemnie finansować, co jest klasycznym sygnałem ostrzegawczym.

Pracowałem w GMP Investment Management (GMPIM), funduszu hedgingowym, w latach 2008-2009 w głębi GFC. Moim partnerem był Michael Wekerle, który jest jednym z najbardziej kolorowych i doświadczonych traderów kapitałowych w Kanadzie. Zna ryzyko i szybko zrozumiał, że zajmowanie długich pozycji w większości akcji nie ma sensu, dopóki rynki kredytowe się nie zachowają. Staliśmy się funduszem skoncentrowanym na kredytach i wykupiliśmy setki milionów dolarów zagrożonego długu kanadyjskiego w firmach takich jak Nova Chemicals, Teck, Nortel i TD Bank na rynkach amerykańskich i zabezpieczyliśmy się poprzez skrócenie kapitału, który był przedmiotem obrotu głównie w Kanadzie.

„Zabezpieczone przez zwarcie kapitału…” Huh? Pojęcie „hedgingu” jest obce wielu inwestorom detalicznym i zasługuje na krótkie wyjaśnienie. Podobnie jak w przypadku „zabezpieczania zakładów”, obejmuje skuteczne zabezpieczenie się przed możliwym katastrofalnym wynikiem na rynkach. Korzystając z powyższego przykładu, „kupując dług awaryjny” oznacza, że kupujesz obligacje firmy, która może nie być w stanie spłacić swoich zobowiązań dłużnych, ponieważ jesteś w stanie nabyć prawo do spłaty kapitału tego długu (w terminie zapadalności) za ułamek koszt. To świetna inwestycja, zakładając, że firma nie zbankrutuje. Ale co, jeśli tak się stanie? Twoim „zabezpieczeniem” jest sprzedaż kapitału w pozycji krótkiej. Ta krótka sprzedaż pozwala zarobić, jeśli firma ogłosi upadłość. To tylko jeden przykład pozycji zabezpieczającej. Mnóstwo innych przykładów.

Niemniej jednak ten transgraniczny arbitraż był ogromny, a kanadyjskie rachunki kapitałowe nie miały pojęcia, dlaczego ich kapitał był nieustannie wyprzedawany. Pamiętam jedną transakcję, która była w 100% wolna od ryzyka, a tym samym zapewniała nieskończony zwrot z kapitału. Dotyczył on krótkoterminowego zadłużenia Nova Chemicals oraz opcji sprzedaży. Znowu szczegóły nie są ważne. Nasz CIO, Jason Marks (absolwent MBA Uniwersytetu Harvarda), wierzył w efektywne rynki i nie mógł uwierzyć, że znalazłem wolny od ryzyka handel z ogromnym potencjałem absolutnego zwrotu. Jednak trzeba mu przyznać, kiedy pokazałem mu mój bibuł, a następnie zapytałem „ile mogę zrobić?” (ze względu na limity ryzyka) jego odpowiedź była piękna: „Zrób nieskończoność”. Rzeczywiście, adaptacja w dynamicznym świecie ma ogromną wartość.

W GMPIM rozpoczęliśmy również działalność, która determinuje moją karierę. Obejmowała ona zrestrukturyzowane papiery dłużne zabezpieczone aktywami (ABCP). Krótko mówiąc, sprzedaliśmy banknoty o wartości ponad 10 miliardów dolarów kanadyjskich, od niskiej ceny 20 centów za dolara, aż do pełnej wartości odzysku wynoszącej 100 centów za dolara. Transakcje asymetryczne definiują kariery, a ABCP było najlepszą transakcją asymetryczną w stosunku do ryzyka, jaką widziałem do tego momentu w mojej karierze.

KRYZYS COVID-19

A potem był rok 2020… Tym razem Fed zrobił coś zupełnie nowego na froncie luzowania ilościowego (QE): zaczął kupować kredyty korporacyjne. Czy sądzisz, że Fed kupował kredyty korporacyjne tylko po to, by natłuścić pas startowy kredytów? Absolutnie nie. Kupował, ponieważ ogromnie rozszerzające się spready dochodowości (powodujące spadek wartości aktywów kredytowych, patrz wyjaśnienie bilansu powyżej) oznaczałyby, że banki ponownie byłyby niewypłacalne w 2020 roku. Drukuj, drukuj, drukuj… Rozwiązanie: Bitcoin.

luzowanie ilościowe (QE)? Większość ludzi nie rozumie, co Rezerwa Federalna („Fed”) faktycznie robi za kulisami, nie mówiąc już o tym, czym jest QE. Jest tu ogromna ilość niuansów i jest bardzo niewielu ludzi, którzy faktycznie w pełni rozumieją tę instytucję (ja na przykład nie twierdzę, że jestem ekspertem). Niezależnie od tego, Rezerwa Federalna została pierwotnie ustanowiona w celu rozwiązania problemów związanych z brakiem elastyczności wokół waluty banku krajowego. Przez zrywy i starty jego rola zmieniła się dramatycznie na przestrzeni lat, a teraz ma działać zgodnie ze swoimi mandatami, w tym:

- Celuj w stabilną stopę inflacji na poziomie 2%; oraz,

- Utrzymanie pełnego zatrudnienia w gospodarce USA

Jeśli brzmi to mglisto, to dlatego, że tak jest. Można jednak argumentować, że Fed skutecznie przekształcił się teraz w podmiot, który wspiera opartą na długu globalną gospodarkę i zapobiega deflacyjnemu załamaniu. Jak to się robi? Dzięki wielu złożonym procesom o głośnych nazwiskach, ale skutecznie, Fed wchodzi na otwarty rynek i kupuje aktywa, aby zapobiec załamaniu ich wartości. Nazywa się to QE. Jak już wiecie z powyższej dyskusji bilansowej, załamanie wartości rynkowej aktywów sieje spustoszenie w „hydraulice” systemu finansowego. Jak Fed stać na zakup tych aktywów? Drukuje pieniądze potrzebne do ich zakupu.

GFC przeniósł nadwyżkę dźwigni finansowej w systemie finansowym na bilanse rządów. Może nie było wyboru, ale nie ulega wątpliwości, że w kolejnej dekadzie mieliśmy szansę spłacić zaciągnięte długi. Nie zrobiliśmy tego. Wzrosły wydatki deficytowe, luzowanie ilościowe stosowano zawsze, gdy pojawiała się niepewność finansowa, a teraz moim zdaniem jest już za późno. To czysta matematyka.

Niestety większość ludzi (i inwestorów) onieśmiela matematyka. Wolą polegać na subiektywnych opiniach i uspokajających zapewnieniach ze strony polityków i władz centralnych, że można drukować „pieniądze” z powietrza. Uważam, że rynki kredytowe zareagują zupełnie inaczej na to masowe drukowanie, a to może nastąpić w krótkim czasie. Musimy być przygotowani i musimy zrozumieć, dlaczego. „Powoli, potem nagle” to rzeczywistość na rynkach kredytowych… Ryzyko pojawia się szybko.

POWRÓT DO SZKOŁY (BOND)

Jak wspomniałem powyżej, asymetryczne transakcje definiują kariery. Bitcoin to najlepsza transakcja asymetryczna, jaką kiedykolwiek widziałem. Zanim jednak wygłoszę tak duże roszczenie, lepiej wyjaśnię dlaczego.

Po raz pierwszy próbowałem to zrobić rok temu, a Ty przekazałeś mi pytania i opinie, aby Jason i ja mogli dopracować prezentację. Wspólnie stworzyliśmy dokument, który z łatwością mógłbym przedstawić każdemu inwestorowi o stałym dochodzie, dużym lub małym, aby wyjaśnić, dlaczego bitcoin powinien być traktowany jako rodzaj ubezpieczenia portfelowego.

Zasadniczo twierdzę, że posiadanie bitcoina nie zwiększa ryzyka portfela, tylko je zmniejsza. W rzeczywistości podejmujesz większe ryzyko, nie posiadając bitcoina, niż jesteś, jeśli masz przydział. Niezbędne jest, aby wszyscy inwestorzy to zrozumieli i mamy nadzieję, że przedstawimy argumenty, dlaczego, wykorzystując rynki kredytowe jako najbardziej oczywistą klasę, która musi objąć „pieniądze internetowe”.

Ale najpierw musimy być na podobnej podstawie, jeśli chodzi o nasze rozumienie stałego dochodu i różnych instrumentów dostępnych na rynku, które pozwalają inwestorom podejmować ryzyko, zarządzać ryzykiem (zabezpieczać), uzyskiwać zwroty i/lub doświadczać strat.

Kredyt jest naprawdę źle rozumiany przez większość drobnych inwestorów. W rzeczywistości, moim zdaniem, kredyt jest również źle rozumiany przez wielu profesjonalnych inwestorów i alokatorów aktywów. Jako jeden z dwóch pierwszych kanadyjskich handlarzy obligacjami wysokodochodowymi (HY) po stronie sprzedającej (drugim jest szanowany David Gluskin z Goldman Sachs Canada), przeżyłem wiele momentów drapania się w głowę przy stanowiskach handlowych na Bay Street i Wall Street.

To podsumowanie jest dość ogólne i nie zagłębia się w subtelności różnych struktur lub inwestycji o stałym dochodzie. Celem jest, aby wszyscy byli na podobnym poziomie, abyśmy mogli zaproponować ramy, które pomogą przyszłym pokoleniom uniknąć błędów z przeszłości. Rzeczywiście, ci, którzy nie uczą się z historii, są skazani na jej powtórzenie.

Naszym planem jest rozpoczęcie od wyjaśnienia, w bardzo ogólnych i prostych słowach, rynków kredytowych, ze szczególnym uwzględnieniem obligacji i matematyki dotyczącej obligacji. Następnie zagłębimy się w ryzyko związane z obligacjami i typowe mechanizmy kryzysu kredytowego oraz opiszemy, co oznacza „zarażenie” (w drugiej części tej serii). Na zakończenie przedstawimy model wyceny bitcoina, gdy uznamy go za ubezpieczenie od niewykonania zobowiązania w koszyku suwerenów/fiatów (w trzeciej części serii).

(Uwaga: jest to głęboki temat. Do dalszej lektury Biblią dotyczącą inwestowania w instrumenty o stałym dochodzie jest „The Handbook Of Fixed Income Securities” Franka Fabozziego. Ten „podręcznik” to ponad 1,400 stron czytania z zielonymi oczami. To była lektura obowiązkowa dla mojego CFA i zwykle było to widoczne, w wielu wydaniach i etapach zniszczenia, na każdym biurku handlowym, w którym pracowałem).

RYNKI KREDYTOWE

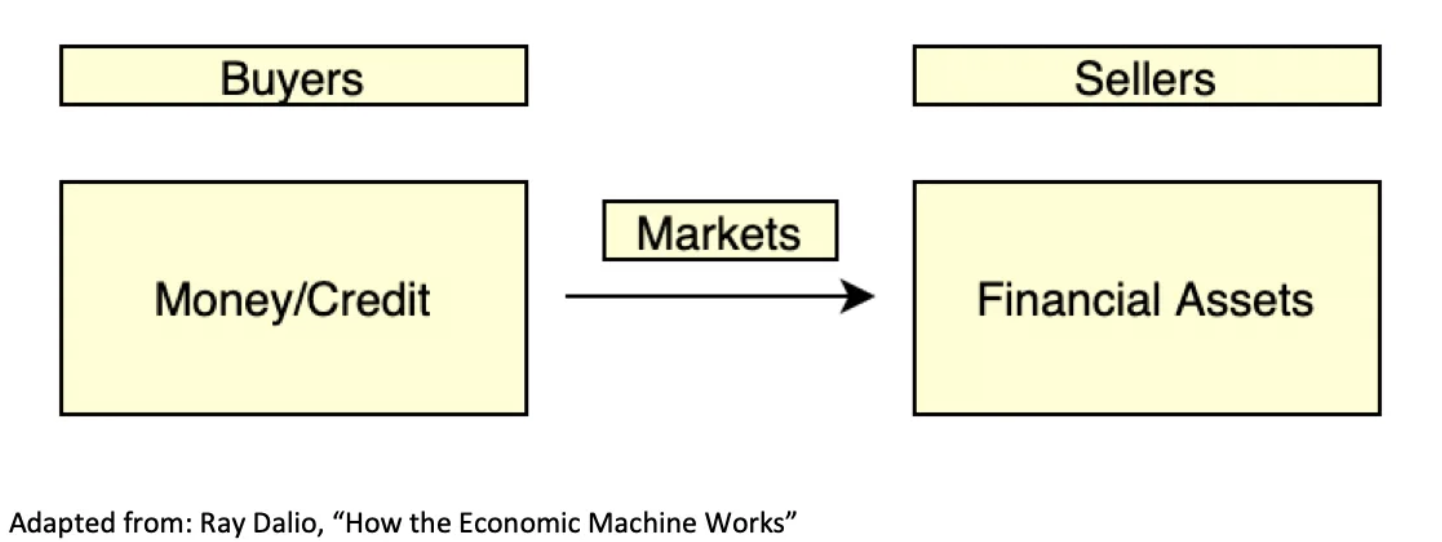

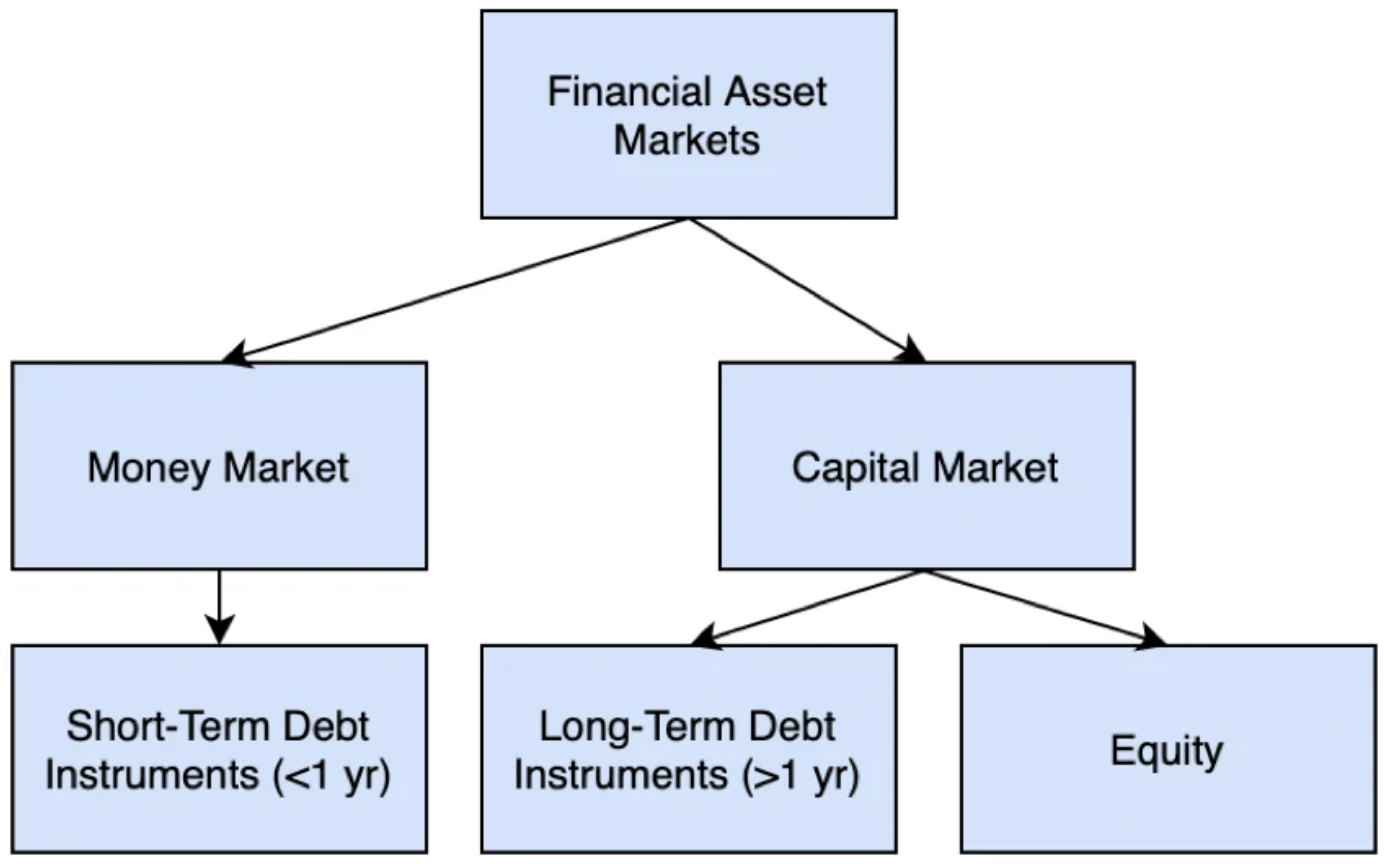

Aby zrozumieć kredyt (i rynki kredytowe), należy najpierw „oddalić się” nieco w stronę szerszego rynku aktywów finansowych, który z wysokiego poziomu można zilustrować w następujący sposób:

Ilustrowanie szerszego rynku finansowego.

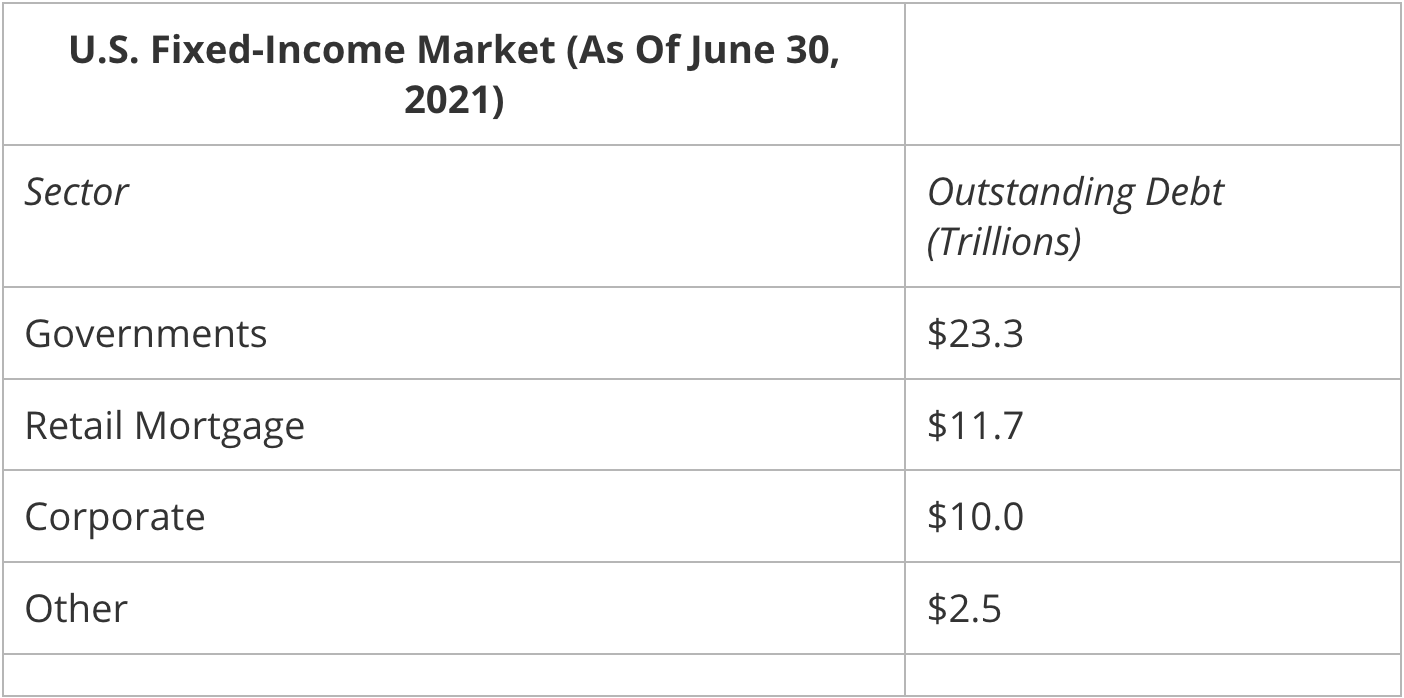

Trzej główni uczestnicy tego rynku to rządy, korporacje i inwestorzy indywidualni. Rzut oka na załamanie amerykańskiego rynku instrumentów o stałym dochodzie pokazuje to:

Źródło danych: Stowarzyszenie Przemysłu Papierów Wartościowych i Rynków Finansowych (SIFMA)

Dlaczego więc w pierwszej kolejności kupowane i sprzedawane są aktywa finansowe? Nabywcy aktywów finansowych (inwestorzy) pragną rozciągnąć teraźniejszość w przyszłość i rezygnują z natychmiastowej dostępności pieniądza/kredytu w nadziei uzyskania zysku/zwrotu w czasie. Z drugiej strony, sprzedawcy aktywów finansowych (firmy, rządy itp.) pragną wciągnąć przyszłość w teraźniejszość i uzyskać dostęp do płynnego kapitału (pieniądza), aby zaspokoić bieżące potrzeby w zakresie przepływów pieniężnych i rozwijać przyszłe strumienie przepływów pieniężnych.

Poniższy diagram przedstawia „stos kapitałowy” (aktywa finansowe), które są dostępne dla kupujących i sprzedających:

Stos kapitałowy dostępny dla kupujących i sprzedających

Na tych rynkach istnieje wiele instrumentów, z których wszystkie realizują podobne cele zarówno dla emitenta, jak i nabywcy. Instrumenty te obejmują między innymi:

- Instrumenty rynku pieniężnego, które są krótkoterminowymi umowami dłużnymi i obejmują fundusze federalne, bony skarbowe Stanów Zjednoczonych, certyfikaty depozytowe, umowy odkupu („repo”) i umowy z otrzymanym przyrzeczeniem odkupu oraz papiery komercyjne/weksle komercyjne zabezpieczone aktywami.

- Instrumenty dłużne rynku kapitałowego, które są długoterminowymi (ponad rok) umowami dłużnymi i obejmują: obligacje skarbowe Stanów Zjednoczonych, obligacje stanowe/komunalne, obligacje korporacyjne „o ratingu inwestycyjnym”, obligacje korporacyjne „high-yield” („śmieciowe”) oraz papiery wartościowe zabezpieczone aktywami (np. papiery wartościowe zabezpieczone hipoteką).

- Instrumenty kapitałowe, które obejmują akcje zwykłe i uprzywilejowane.

Aby spojrzeć na te rynki z odpowiedniej perspektywy, wielkość globalnego rynku kredytów/długów wynosi około 400 bilionów dolarów według Greg Foss i Jeff Booth, w porównaniu do globalnego rynku akcji, który jest zaledwie $ 100 biliona.

W ramach tej puli zadłużenia o wartości 400 bilionów dolarów instrumenty notowane na giełdzie (obligacje) mają różne terminy zapadalności, od 30 dni (bony skarbowe) do 100 lat. Nazwa „obligacje” odnosi się do instrumentów o terminie zapadalności od dwóch do pięciu lat, „obligacje” to terminy 10-letnie, a „długie obligacje” to obligacje o terminie zapadalności powyżej 20 lat. Warto zauważyć, że terminy dłuższe niż 30 lat nie są powszechne, chociaż Austria wyemitowała 100-letnią obligację. Sprytny skarbnik stanu. Czemu? Ponieważ, jak zostanie pokazane w kolejnych rozdziałach, długoterminowe finansowanie po ultraniskich stawkach blokuje koszty finansowania i przenosi ciężar ryzyka na kupującego.

STOPY PROCENTOWE I KRZYWE ZYSKÓW

Ciągnięcie przyszłości w teraźniejszość i generowanie płynności nie jest darmowe. Nabywca aktywów finansowych oczekuje zwrotu z kapitału. Ale jaki powinien być ten powrót? 1%? 5%? 10%? Cóż, zależy to od dwóch głównych zmiennych: czasu trwania i ryzyka.

Aby to uprościć, wyjmijmy ryzyko z równania i skupmy się ściśle na czasie trwania. W ten sposób można skonstruować krzywą dochodowości amerykańskich obligacji skarbowych w funkcji czasu. Na przykład poniżej wykres zaczerpnięty ze stycznia 2021 r.:

Skarby USA, styczeń 2021

Jak widać, krzywa dochodowości jest tutaj generalnie „nachylona w górę”, co oznacza, że instrumenty o dłuższym czasie trwania przynoszą wyższą rentowność. Nazywa się to „strukturą terminową stóp procentowych”.

Stwierdziliśmy, że powyższe eliminuje ryzyko „wyjęte z równania”. Jeśli przyjmiemy krzywą dochodowości obligacji skarbowych USA jako wolną od ryzyka stopę procentową, możemy z niej obliczyć odpowiednią stopę dla wszystkich innych instrumentów dłużnych. Odbywa się to poprzez zastosowanie „premii za ryzyko” powyżej stopy wolnej od ryzyka. Uwaga: jest to również określane jako „spread kredytowy”.

Czynniki wpływające na premię za ryzyko/rozpiętość kredytową obejmują:

Czynniki wpływające na premię za ryzyko i spread kredytowy

STAWKI „WOLNE OD RYZYKA” I KREDYTORZY PAŃSCY

Zanim zagłębimy się w instrumenty/obligacje o stałym dochodzie, przyjrzyjmy się najpierw koncepcji „stopy wolnej od ryzyka” w odniesieniu do pożyczkobiorców rządowych/państwowych…

Obligacje rządowe są najpowszechniejszym instrumentem o stałym dochodzie: posiada je każda firma ubezpieczeniowa, fundusz emerytalny oraz większość dużych i małych instytucji. Mówiąc dokładniej, amerykańskie obligacje rządowe są zwykle nazywane „wolnymi od ryzyka” wskaźnikami referencyjnymi, a zatem krzywa dochodowości w USA ustala „stopę wolną od ryzyka” dla wszystkich podanych warunków.

Kształt krzywej dochodowości jest przedmiotem wielkiej analizy ekonomicznej, aw erze, w której stopy nie były manipulowane przez ingerencję banku centralnego, krzywa dochodowości była przydatna do przewidywania recesji, inflacji i cykli wzrostu. Dzisiaj, w erze QE i kontroli krzywej dochodowości, uważam, że moc prognostyczna krzywej dochodowości jest znacznie zmniejszona. Wciąż jest to niezwykle ważny wykres stóp rządowych i bezwzględnego kosztu pożyczki, ale w pokoju jest słoń… i to jest twierdzenie, że rzeczywiście te stopy są „wolne od ryzyka”.

Krótko mówiąc o kontroli krzywej dochodowości (YCC)… Pamiętacie dyskusję o wspieraniu cen aktywów przez Fed? YCC ma miejsce wtedy, gdy Fed wyraźnie wspiera ceny obligacji skarbowych, nie pozwalając na wzrost rentowności powyżej pewnego progu. Podążaj dalej w kolejnych rozdziałach, ale podpowiedz: wraz ze spadkiem cen obligacji, rentowność obligacji rośnie.

Biorąc pod uwagę rzeczywistość niezwykle wysokiego poziomu zadłużenia, jaki narosły współczesne rządy, nie sądzę, abyś mógł twierdzić, że nie ma ryzyka dla wierzyciela. Ryzyko może być niskie, ale nie jest zerowe. Niezależnie od tego, w kolejnych rozdziałach zajmiemy się ryzykiem nieodłącznym dla instrumentów o stałym dochodzie (w szczególności obligacji). Ale najpierw kilka podstawowych informacji o obligacjach.

PODSTAWY DOCHODÓW STAŁYCH/OBLIGAŃ

Jak sama nazwa wskazuje, instrument o stałym dochodzie jest zobowiązaniem umownym, które zobowiązuje do płacenia strumienia stałych płatności od pożyczkobiorcy do pożyczkodawcy. Istnieje obowiązek zapłaty zwany „kuponem” w przypadku umowy obligacji lub „spreadem” w przypadku umowy pożyczki. W kontrakcie istnieje również warunek, w którym kwota główna kontraktu jest w całości spłacana w terminie zapadalności.

Wypłata kuponu jest określona w umowie zadłużenia i zazwyczaj wypłacana jest co pół roku.

Warto zauważyć, że nie wszystkie obligacje płacą kupon. Tak więc istnieją dwa rodzaje wiązań:

- Kupon zerowy/rabat: Płać tylko kapitał w terminie zapadalności. Zwrot dla inwestora polega po prostu na „pożyczeniu” podmiotowi 98 USD, który ma zapłacić 100 USD rok później (jako przykład).

- Opatrzone kuponem: Płać okresowo kupon i kapitał w terminie zapadalności.

Na razie ważne jest, aby zdać sobie sprawę, że pożyczanie jest przedsięwzięciem asymetrycznym (na minusie). Jeśli kredytobiorca ma się dobrze, kredytobiorca nie zwiększa kuponu ani stałej spłaty zobowiązania. Korzyść ta przypada właścicielom kapitału własnego. W rzeczywistości, jeśli profil ryzyka zmienił się na lepsze, pożyczkobiorca prawdopodobnie spłaci zobowiązanie i refinansuje po niższych kosztach, co ponownie przynosi korzyści kapitałowi. Pożyczkodawca może mieć pecha, ponieważ jego cenniejszy kontrakt jest spłacony i nie jest w stanie uzyskać atrakcyjnych zwrotów skorygowanych o ryzyko.

Powtórzmy, przepływy pieniężne z kontraktu na obligacje są stałe. Jest to ważne z kilku powodów. Po pierwsze, jeśli zmieni się profil ryzyka kredytobiorcy, strumień płatności nie zmieni się, aby odzwierciedlić zmieniony profil ryzyka. Innymi słowy, jeśli kredytobiorca stanie się bardziej ryzykowny (z powodu słabych wyników finansowych), płatności są zbyt niskie na ryzyko, a wartość/cena umowy spadnie. I odwrotnie, jeśli profil ryzyka się poprawił, strumień płatności jest nadal stały, a wartość kontraktu wzrośnie.

Na koniec zauważ, że w naszej „umowie” musimy jeszcze wyrazić uzgodnioną przez nas jednostkę rozliczeniową. Wyobrażam sobie, że wszyscy po prostu zakładali, że kontrakt był wyceniony w dolarach lub w innym nominale fiducjarnym. Nie ma warunku, że kontrakt musi być wyceniony fiat; jednak prawie wszystkie umowy o stałym dochodzie są. Są z tym problemy, które zostaną omówione w przyszłych sekcjach. Na razie miej otwarty umysł, że kontrakty mogą być również wyceniane w jednostkach złota (uncjach), jednostkach bitcoin (satoshis) lub w jakiejkolwiek innej jednostce, która jest podzielna, weryfikowalna i zbywalna.

Najważniejsze jest to: Jedyną zmienną, która zmienia się w celu odzwierciedlenia ryzyka i warunków rynkowych, jest cena kontraktu obligacji na rynku wtórnym.

KREDYT VS. KAPITAŁ MARKETOWY

Moim zdaniem rynki kredytowe są bardziej bezwzględne niż rynki akcji. Jeśli masz rację, otrzymasz kupon i zwrot kapitału. Jeśli się mylisz, kupon odsetkowy jest zagrożony (ze względu na możliwość niewykonania zobowiązania), cena instrumentu kredytowego zaczyna spadać w kierunku pewnej wartości odzysku i w grę wchodzi efekt domina. Krótko mówiąc, szybko nauczyłem się grać w prawdopodobieństwa i korzystać z analizy wartości oczekiwanej. Innymi słowy: niczego nigdy nie można być w 100% pewnym.

Biorąc to pod uwagę, kredytobiorcy/inwestorzy w obligacje („obligacje”) są pesymistami. W rezultacie często pytamy „ile mogę stracić”? Z drugiej strony traderzy i inwestorzy są optymistami. Wierzą, że drzewa rosną do księżyca i generalnie są bardziej skłonni do podejmowania ryzyka niż więźniowie, wszystko inne jest równe. Nie jest to zaskakujące, ponieważ ich pierwszeństwo roszczenia plasuje się niżej niż kredytu.

W przypadku, gdy emitent korporacyjny nie jest w stanie dokonać płatności z tytułu umowy zadłużenia (niewykonanie zobowiązania/upadłość), obowiązują zasady „priorytetu roszczenia”. W związku z tym posiadacze długu zabezpieczonego mają pierwszeństwo w zakresie roszczenia o jakąkolwiek pozostałą wartość likwidacyjną, posiadacze długu niezabezpieczonego następują po pełnej lub częściowej spłacie długu, a posiadacze akcji są ostatnimi (zwykle nie otrzymują wartości rezydualnej). Warto zauważyć, że powszechnie przyjmuje się, że typowe stopy odzysku niespłaconych długów podczas niewykonania zobowiązania wynoszą od 35% do 40% całkowitych zobowiązań.

Ponadto, jeśli kapitał podstawowy wypłaca dywidendę, nie jest to instrument o stałym dochodzie, ponieważ nie ma umowy. Rynek zaufania dochodu w Kanadzie został zbudowany na tej fałszywej przesłance. Analitycy akcyjni obliczaliby „dochód dywidendy” z instrumentu kapitałowego i porównywali go z rentownością do wykupu (YTM) obligacji korporacyjnych i ogłaszali względną wartość instrumentu. Zbyt wielu inwestorów w tych funduszach powierniczych dało się zwieść tej narracji, nie wspominając o spółkach, które wykorzystywały cenny kapitał do wypłaty dywidendy zamiast wydatków na kapitał rozwojowy („cap ex”). Z miłości do naszych dzieci nie możemy pozwolić, aby ten rodzaj głupiej ideologii zarządzania pieniędzmi się zaognił.

Jeśli zarządzasz pieniędzmi profesjonalnie, akcje służą do zysków kapitałowych, podczas gdy obligacje służą do ochrony kapitału. Oczekuje się, że faceci od akcji stracą pieniądze na wielu pozycjach, pod warunkiem, że ich zwycięzcy znacznie wyprzedzą przegranych. Obligacje mają trudniejsze zadanie równoważenia: ponieważ wszystkie obligacje są ograniczone do góry, ale ich wartość może zostać zmniejszona o połowę nieskończoną liczbę razy, potrzebujesz o wiele bardziej skutecznych pozycji, aby zrównoważyć te, które osiągają gorsze wyniki lub nie wywiązują się ze zobowiązań. W związku z tym więźniowie wydają się być ekspertami od ryzyka. Inteligentni inwestorzy kapitałowi czerpią wskazówki z rynków kredytowych. Niestety tylko nieliczni to robią.

MATEMATYKA WIĄZANIA 101

Każda obligacja, która znajduje się w obrocie na rynkach wtórnych, zaczynała swoje życie jako nowa emisja. Ma ustalony termin umowny, półroczną wypłatę kuponu oraz wartość kapitału. Ogólnie rzecz biorąc, nowe emisje wprowadzane są na rynek z kuponem równym jej YTM. Przykładowo, nowa emisja obligacji YTM o wartości 4% jest kupowana po cenie nominalnej (100 centów za dolara) z umownym zobowiązaniem do wypłacenia dwóch półrocznych kuponów po 2% każdy.

Po emisji istnieje dość płynny rynek wtórny, który rozwija się dla obligacji. Przyszłe transakcje obligacji podlegają wpływowi podaży i popytu ze względu na takie czynniki, jak zmiana ogólnego poziomu stóp procentowych, zmiana rzeczywistej lub postrzeganej jakości kredytowej emitenta lub zmiana ogólnego nastroju na rynku (zmiany apetytu na ryzyko wpływające na wszystkie obligacje ceny i implikowane spready obligacji). Cena obligacji jest ustalana w otwartej transakcji pozagiełdowej (OTC) pomiędzy kupującym a sprzedającym.

Na cenę obligacji wpływa YTM, który jest sugerowany w transakcji. Jeśli „wymagana przez rynek rentowność” wzrosła z powodu ryzyka kredytowego lub oczekiwań inflacyjnych, implikowany wzrost stopy procentowej oznacza, że cena obligacji będzie niższa. Jeżeli obligacja została wyemitowana po wartości nominalnej, nowe transakcje będą miały miejsce z dyskontem do wartości nominalnej. Obowiązuje również odwrotność.

Dla tych z Was, którzy uważają, że powyższe ma sens, możecie pominąć tę sekcję. Dla reszty z nas przejdźmy krok po kroku przez matematykę więzi.

Każdy rodzaj obligacji w momencie emisji możemy wycenić w następujący sposób:

Kupon zerowy/rabat: Bieżąca wartość przyszłego kapitału pieniężnego. Kluczowym elementem tej formuły, często pomijanym przez początkujących, jest to, że termin „r” opisuje zewnętrzne możliwości inwestycyjne o równoważnym ryzyku. Zatem:

Gdzie:

- P = cena obligacji dzisiaj

- A = kapitał spłacany w terminie zapadalności

- r = rentowność wymagana przez rynek (bieżąca stopa procentowa, według której wyceniany jest dług o równoważnym ryzyku)

- t = liczba okresów (musi odpowiadać okresowi „r”) w przyszłości, jaki ma zostać spłacony kapitał

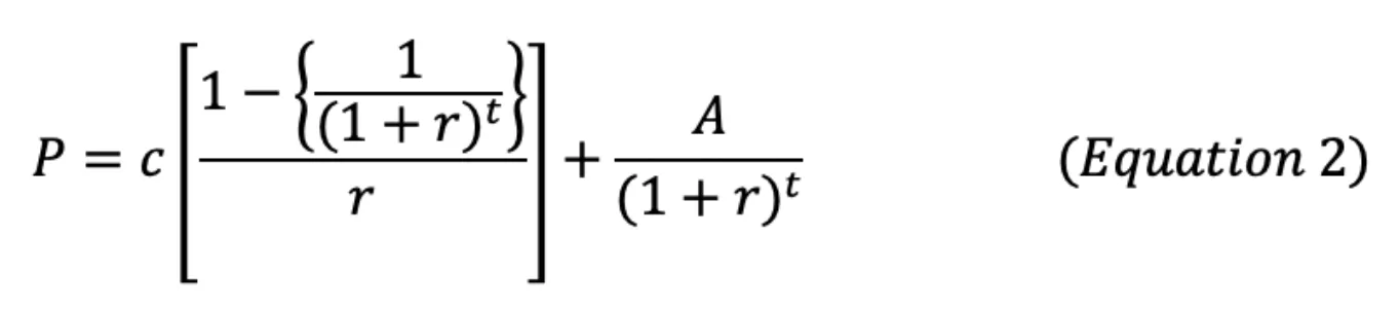

Opatrzone kuponem: Suma bieżącej wartości przyszłych przepływów pieniężnych zarówno z płatności kuponowych, jak i kapitału. Ponownie, kluczowym elementem tej formuły, często pomijanym przez początkujących, jest to, że termin „r” opisuje zewnętrzne możliwości inwestycyjne o równoważnym ryzyku. Zatem:

Gdzie:

- P = cena obligacji dzisiaj

- c = wypłata kuponu (w dolarach)

- A = kapitał spłacany w terminie zapadalności

- r = rentowność wymagana przez rynek (bieżąca stopa procentowa, według której wyceniany jest dług o równoważnym ryzyku)

- t = liczba okresów (musi odpowiadać okresowi „r”) w przyszłości, jaki ma zostać spłacony kapitał

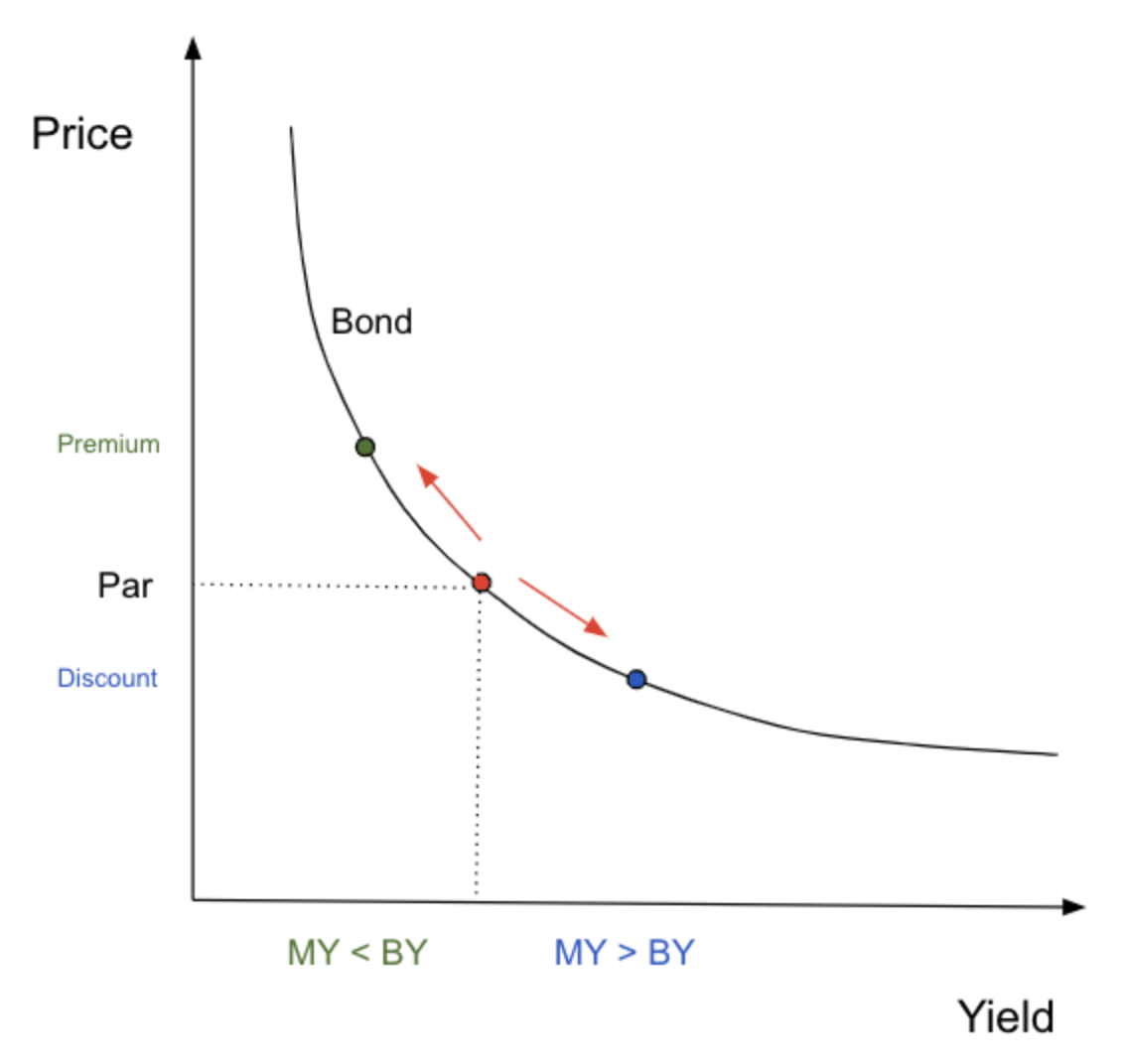

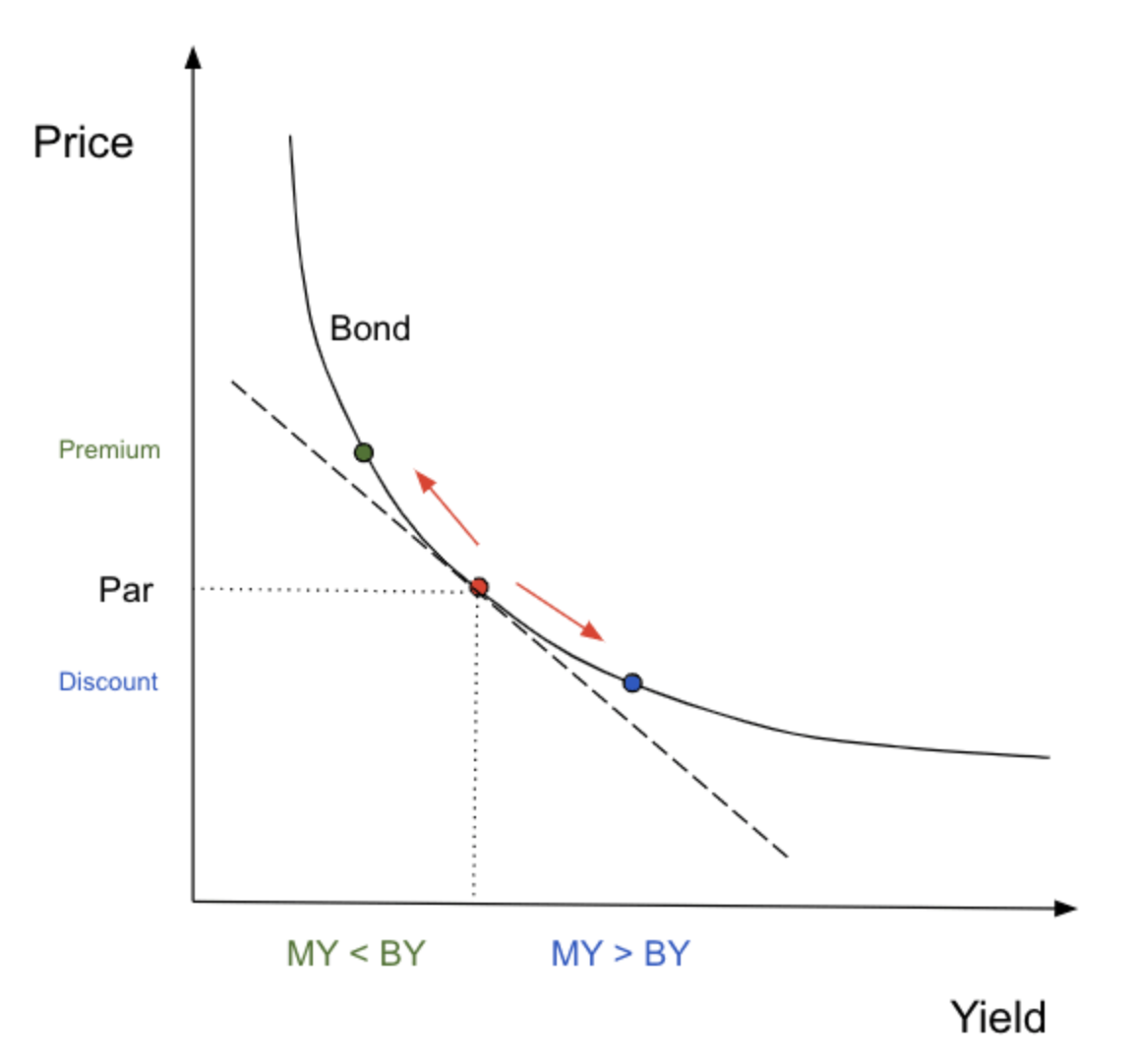

Uwaga: Jeżeli umowna stopa kuponu obligacji a jest wyższa niż obecne stawki oferowane przez obligacje o równoważnym ryzyku, cena obligacji a wzrasta („obligacja premium”). I odwrotnie, jeśli stopa kuponu obligacji a jest niższa niż obligacji o równoważnym ryzyku, cena obligacji a spada.

Innymi słowy, cena obligacji zmienia się w taki sposób, aby jej zysk odpowiadał zyskowi z zewnętrznej możliwości inwestycyjnej o równoważnym ryzyku. Można to również zilustrować w następujący sposób:

Uwaga: „MY” to rentowność wymagana przez rynek, „BY” to rentowność obligacji posiadanej przez inwestora.

Rozważając powyższe równania i wykres, oczywiste stają się następujące prawdy:

- Gdy stopa kuponu obligacji jest równa rentowności rynkowej, obligację wycenia się po wartości nominalnej.

- Gdy stopa kuponu obligacji jest niższa niż rentowność rynkowa, cena obligacji jest niższa niż wartość nominalna (dyskonto).

- Gdy stopa kuponu obligacji jest wyższa niż rentowność rynkowa, cena obligacji jest wyższa niż wartość nominalna (premium).

Dzieje się tak, ponieważ obligacje są umową, obiecującą wypłatę stałego kuponu. Jedyną zmienną, która może się zmienić, jest cena kontraktu, ponieważ jest on sprzedawany na rynku wtórnym. Chociaż teraz rozumiemy, jak panująca na rynku stopa procentowa wpływa na ceny obligacji, ważne jest, aby pamiętać, że nie jest to jedyny czynnik, który może wpływać na te ceny. Jak zbadaliśmy wcześniej, rentowność/stopy procentowe odzwierciedlają ryzyko i rzeczywiście istnieje więcej niż jedno ryzyko związane z inwestowaniem w obligacje. Omówimy te zagrożenia szerzej w drugiej części tej serii.

MATEMATYKA WIĄZANIA 201

Obliczenie zmiany ceny obligacji w funkcji zmiany „wymaganej rynkowej stopy zwrotu” za pomocą analizy wrażliwości wykorzystuje jej pierwszą pochodną (czas trwania) i drugą pochodną (wypukłość) do określenia zmiany ceny. Dla danej zmiany stopy procentowej zmiana ceny obligacji jest obliczana jako ujemna duracja razy zmiana stopy procentowej plus połowa wypukłości razy zmiana stopy procentowej do kwadratu. Jeśli czytelnicy pamiętają wzory fizyki na odległość, zmiana ceny jest jak zmiana odległości, czas trwania jest jak prędkość, a wypukłość jest jak przyspieszenie. To jest Seria Taylora. Matematyka może być fajna.

Matematyka może być fajna, ale na pewno czasami nie jest zabawna. Kilka rzeczy do zapamiętania, zanim zagłębimy się w matematykę:

- Gdy rynek wymagał zmian rentowności, procentowa zmiana cen obligacji nie jest taka sama dla wszystkich obligacji. Oznacza to, że następujące czynniki powodują większą wrażliwość cenową na daną zmianę wymaganej przez rynek stopy zwrotu: Dłuższy termin zapadalności i niższa stopa kuponu.

- Wzrost ceny obligacji (gdy rentowności rynkowe spadają) jest większy niż spadek ceny obligacji (gdy rentowności rynkowe rosną).

CZAS TRWANIA: PIERWSZA POCHODNA

Jaka jest zatem procentowa zmiana ceny danej obligacji dla danej zmiany rentowności wymaganej przez rynek? To daje nam duracja… ściśle określona duracja to przybliżona procentowa zmiana ceny obligacji na każdy 1% (100 punktów bazowych [bps]) zmiany wymaganej przez rynek rentowności. Matematycznie wyraża się to jako:

Gdzie:

- V- to cena obligacji, jeśli wymagana przez rynek rentowność spadnie x pb

- V+ to cena obligacji, jeśli wymagana przez rynek rentowność wzrośnie z bps

- Vo to cena obligacji przy bieżącej rentowności rynkowej

- ▵y to z bps (wyrażone jako dziesiętne)

Kilka rzeczy, na które należy zwrócić uwagę:

- V- i V+ są wyprowadzone z równania dwa

- Powyższe równanie da liczbę, a jednostką miary są lata. Nie odnosi się to bezpośrednio do czasu, a raczej oznacza, że „obligacja x ma wrażliwość cenową na zmiany stóp, która jest taka sama jak obligacja zerokuponowa ___ roku”.

Z powyższego równania przybliżoną zmianę procentową ceny obligacji (A) dla dowolnej zmiany stóp można obliczyć w następujący sposób:

Gdzie:

- ▵y to zmiana rynkowej stopy zwrotu, w punktach bazowych (wyrażona jako dziesiętna)

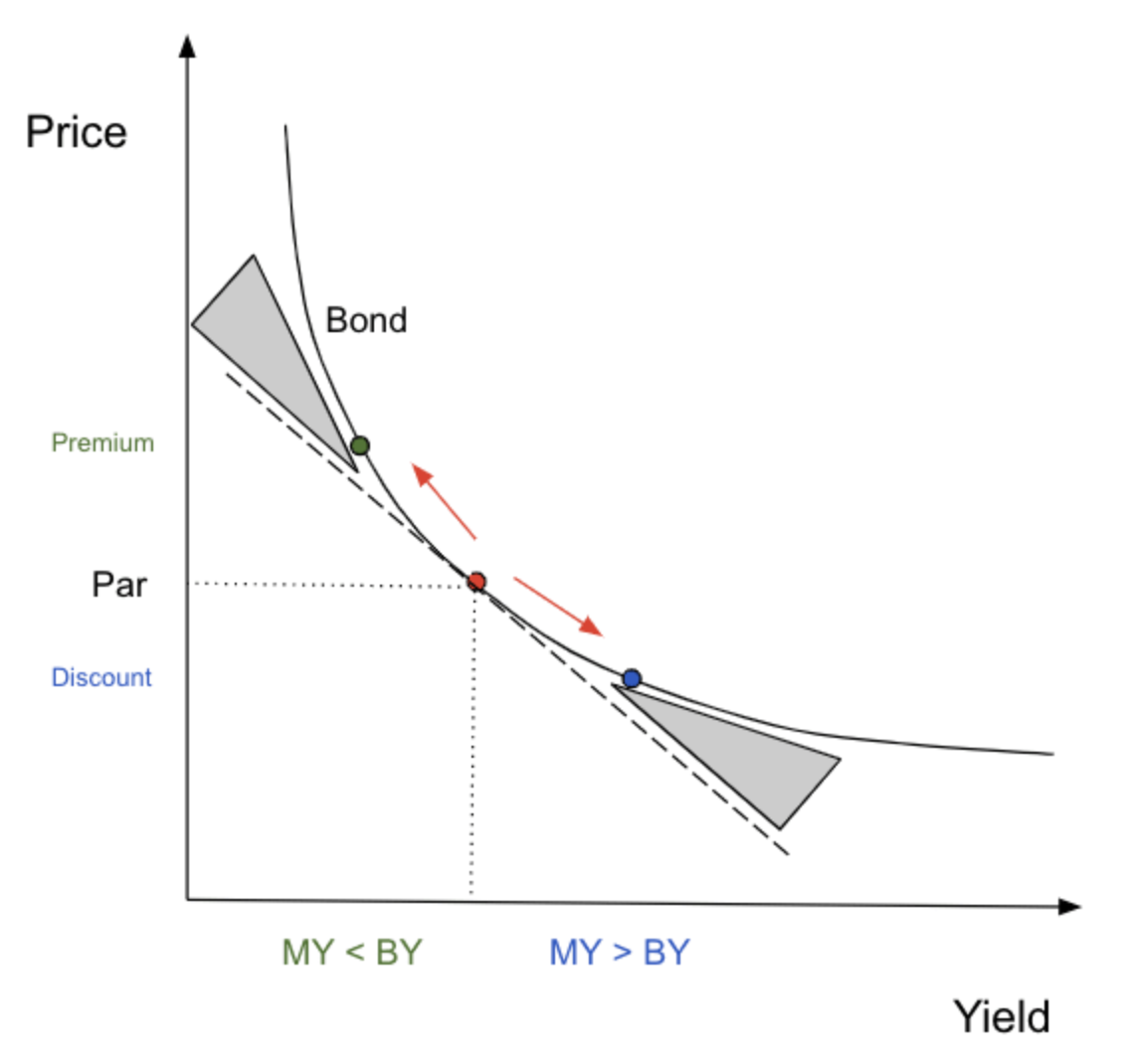

Zależność tę można zastosować do dowolnej zmiany punktów bazowych, ponieważ równanie czasu trwania jest funkcją liniową. Pamiętasz krzywą cena/zysk z wcześniej? Oto znowu, z dodatkiem czasu trwania (linia przerywana).

Zwróć uwagę na dwie rzeczy: czas trwania znacznie dokładniej przybliża zmianę ceny obligacji, jeśli zmiana rentowności jest niewielka, a obliczenia czasu trwania zawsze będą niedoszacowywać ceny. Biorąc pod uwagę fakt, że duracja jest liniowa, a krzywa cena/zysk ma kształt wypukły, powinno to być oczywiste.

Skoro więc czas trwania nie jest do końca dokładny, jak możemy go ulepszyć?

Wypukłość: DRUGA POCHODNA

To właściwie tylko zbieg okoliczności, że drugą pochodną nazywamy wypukłością, podczas gdy wadą obliczania duracji jest to, że nie uwzględnia ona wypukłości krzywej cena/zysk. Niezależnie od tego warto pomóc nam zapamiętać tę koncepcję…

Innymi słowy, wypukłość pomaga zmierzyć zmianę ceny obligacji jako funkcję zmiany rentowności, która nie jest wyjaśniona czasem trwania.

Pomocne jest tu zdjęcie:

Wypukłość, jak pokazano, „dostosowuje” szacowany czas trwania o wartość w zacienionym szarym obszarze. Tę „miarę wypukłości”, C, można obliczyć w następujący sposób:

Uzbrojony w tę wiedzę, jesteś teraz w stanie obliczyć przybliżoną zmianę ceny obligacji jako funkcję zmian rynkowych wymaganych stóp zwrotu/oprocentowania. Podkreślam, że wykonywanie rzeczywistych obliczeń nie jest konieczne, ale zrozumienie pojęć jest. Dla przykładu, teraz powinno mieć sens, że przy wzroście rentowności rynkowej o 100 pb cena obligacji długoterminowych (30-letnich) spadnie o około 20%. To powiedziawszy, nadal nie jestem pewien, czym jest seria Taylora (więc nie pytaj).

WNIOSEK

Teraz (miejmy nadzieję) lepiej rozumiesz rynki kredytowe, obligacje i matematykę obligacji. W następnej części (część druga) będziemy opierać się na tej wiedzy, zagłębiając się w ryzyko związane z więzią i zarażanie.

Na zakończenie z naciskiem powtarzamy: mądrze wybierz swój cenny sklep. Nigdy nie przestawaj się uczyć. Świat jest dynamiczny.