Uwaga przed skokiem: Jeśli uznasz ten artykuł za interesujący, śledź go Kudzai on Zastępki.

„Złoto to pieniądz, wszystko inne to kredyt”

JP Morgan

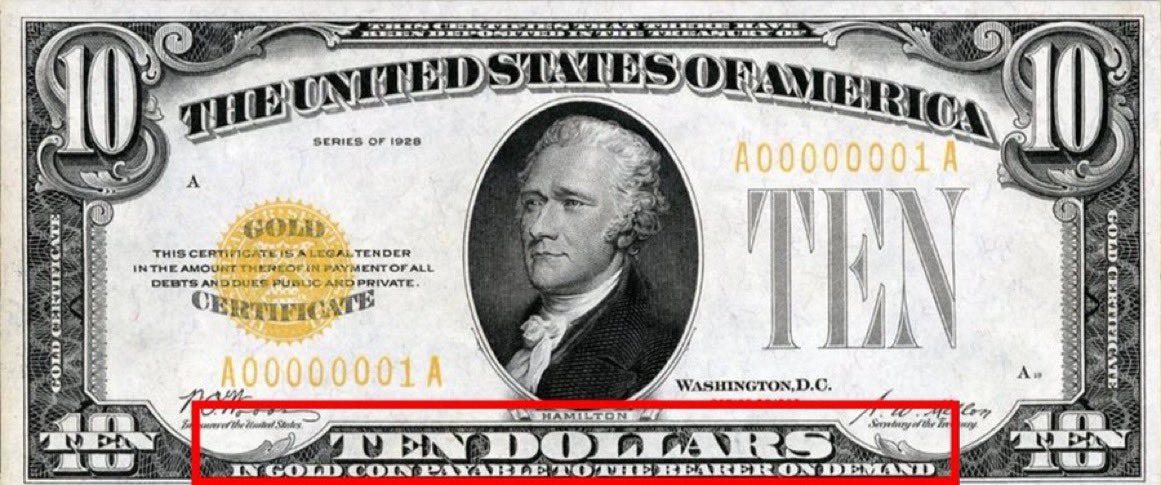

Od lat 1830. XIX wieku Stany Zjednoczone były de facto standardem złota i de jure od 1900 roku. Rezerwa Federalna była prawnie zobowiązana do wymiany dolarów na złoto na żądanie po stałej cenie 20.67 USD za uncję złota, ponieważ każdy banknot był złotem certyfikat. Przez chwilę Fed miał wystarczająco dużo złota, aby zaspokoić wszelkie żądania wykupu, które miały miejsce, a system działał doskonale aż do wielkiego krachu na giełdzie w 1929 roku, który zapoczątkował Wielki Kryzys. Podczas Wielkiego Kryzysu Fed był nękany dużymi wypływami złota, ponieważ ludzie porzucali dolary za złoto, które było bardziej niezawodnym środkiem przechowywania wartości. Było to zjawisko globalne, w wyniku którego wiele krajów porzuciło standard złota i nie wymieniało już swoich walut na złoto.

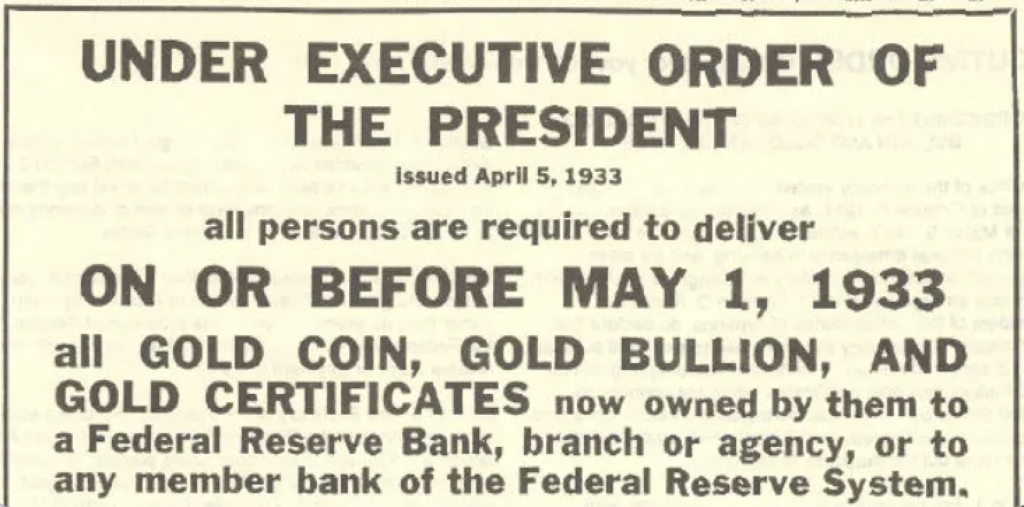

Kiedy prezydent Roosevelt został wybrany w 1933 roku, Stany Zjednoczone miały największe rezerwy złota na świecie. Parę dni po objęciu urzędu, 8 marca 1933, Roosevelt zapewnił naród, że standard złota jest bezpieczny, tylko po to, by trzy dni później wydać zarządzenie wykonawcze zakazujące płatności w złocie przez banki, ponieważ Fed nie jest teraz w stanie wywiązać się ze swojego zobowiązania do zamiany dolarów na złoto. W rzeczywistości była to suwerenna niewypłacalność USA, w wyniku której 5 kwietnia 1933 Roosevelt podpisał Rozkaz wykonawczy 6102 który zakazał posiadania złota o wartości ponad 100 dolarów przez prywatnych obywateli. Ludzie mieli oddać całe swoje złoto, które zostałoby zakupione przez rząd po 20.67 USD za uncję i pomimo zapewnień Roosevelta, że: „rozkaz jest ograniczony do okresu zagrożenia”, obowiązywała do 1974 roku.

Po tym, jak rządowi udało się skonfiskować większość złota w prywatnych rękach, Roosevelt podniósł cenę złota z 20.67 USD do 35 USD za uncję, dewaluując dolara o około 60% w ciągu jednego dnia. Rozkaz wykonawczy 6102 nie był ani pierwszą, ani ostatnią w historii konfiskatą złota przez państwo narodowe. W 1959 r. rząd australijski zalegalizowane złoto konfiskaty od obywateli, jeśli „jest to celowe dla ochrony waluty lub kredytu publicznego Wspólnoty Australijskiej”. W 1966 roku to stał się nielegalny aby obywatele brytyjscy mogli prywatnie importować złoto, a także posiadać więcej niż cztery złote monety datowane po 1837 roku. Jeśli posiadało się ich więcej, należało uzyskać licencję kolekcjonerską z Banku Anglii. To prawo zostało zniesione dopiero w 1971 roku.

Pomimo lepszych właściwości monetarnych złota, standard złota został ostatecznie zastąpiony przez standard fiducjarny. Niepowodzenie standardu złota, na co wskazuje krótki i nadmiernie uproszczony kontekst historyczny powyżej, można przypisać głównie jednej rzeczy; jego podatność na scentralizowaną kontrolę. Ze względu na fakt, że złoto jest trudne do bezpiecznego przechowywania lub transportu, właściciele złota zwykle delegowali tę odpowiedzialność na scentralizowanych powierników, takich jak banki. Banknoty zrodziły się z tej wady złota i początkowo były ułamkową reprezentacją złota, tj. IOU lub paragonem, który można było wymienić na złoto w dowolnym momencie.

Jak omówiono w Co to są pieniądze to właśnie to ograniczenie możliwości przenoszenia doprowadziło do scentralizowania przechowywania złota przez banki, które z biegiem czasu stopniowo emitowały więcej „papierowych pokwitowań”, które przekraczały ilość przechowywanego złota. Zwykle robiono to w celu finansowania wojen, a państwo następnie dewaluowało walutę, podnosząc cenę złota w celu ukrycia tej nierównowagi, konfiskując w ten sposób bogactwo swoich obywateli poprzez inflację.

Współczesne waluty fiducjarne również mają tę samą słabość, choć na większą skalę, ponieważ w przeciwieństwie do złota są pochodnymi systemu kredytowego i można je wyprodukować po zerowym koszcie za pomocą kilku naciśnięć klawiszy. Ponadto, w przeciwieństwie do złota, waluty fiducjarne są czyjąś odpowiedzialnością; bank centralny lub bank komercyjny. Wszystkie depozyty bankowe są aktywami dla deponentów, ale zobowiązaniami wobec banków, które przechowują depozyty, a waluta w obiegu jest zobowiązaniem banku centralnego, który ją wyemitował. Z drugiej strony złoto jest aktywem na okaziciela, który nie jest niczyją odpowiedzialnością.

Pojawienie się Bitcoina w 2009 roku stanowiło poważne zagrożenie dla walut fiducjarnych, ponieważ był to pierwszy raz w historii, kiedy natywnie cyfrowa, niesuwerenna waluta kiedykolwiek odniosła sukces. Podobnie jak złoto, Bitcoin jest aktywem na okaziciela, który nie jest niczyją odpowiedzialnością, który nie wymaga od strony trzeciej, takiej jak bank, przesyłania go lub przechowywania i nie jest niespodzianką, że Bitcoin jest również określany jako „Cyfrowe złoto”. Jednak w przeciwieństwie do złota Bitcoin może być przesyłany z prędkością światła, jest w pełni zdecentralizowany i nie można go przejąć za pomocą ustawodawstwa lub przymusu. Nie pozostało to niezauważone przez banki centralne, które chcą utrzymać swoją władzę, co doprowadziło do całkowitego zakazu korzystania z Bitcoina w niektórych krajach, ale nie osłabiło to przyjęcia Bitcoina, w rzeczywistości miało to odwrotny skutek.

Próbując odtworzyć niektóre z unikalnych atrybutów Bitcoina, które sprawiły, że odniósł on sukces, banki centralne na całym świecie rozpoczęły opracowywanie własnych walut cyfrowych, znanych jako Waluty Cyfrowe Banku Centralnego lub w skrócie CBDC. W tym eseju zbadamy dobro, zło i brzydotę CBDC i zobaczymy, czy są one realną alternatywą dla Bitcoina.

„Rząd wystarczająco duży, aby dać ci wszystko, czego chcesz, jest rządem wystarczająco dużym, aby odebrać ci wszystko, co masz”.

Prezydent Gerald R. Ford

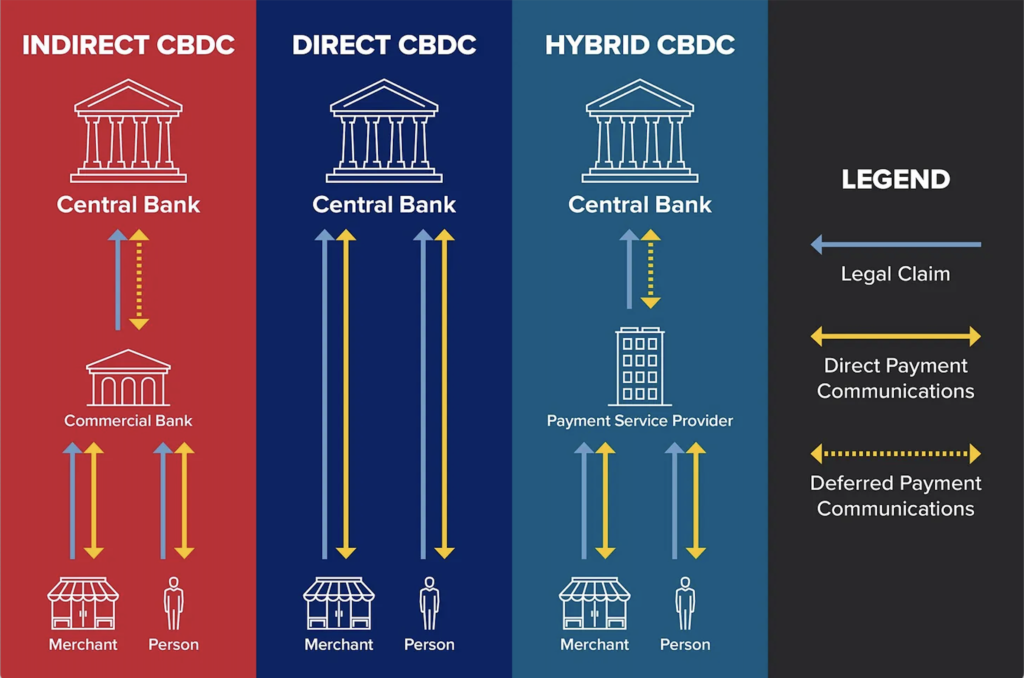

Waluty istnieją dziś głównie w dwóch formach; fizyczne (banknoty i monety) i cyfrowe (salda kont w bankach i procesorach płatności, takich jak PayPal), przy czym te ostatnie stanowią większość dostaw. Jeśli większość pieniędzy jest już cyfrowa, dlaczego potrzebujemy CBDC i czym się różni? CBDC to cyfrowo rodzime waluty fiducjarne, które są emitowane bezpośrednio z banku centralnego dla społeczeństwa i są przesyłane na zasadzie peer-to-peer bez (1) przepływu przez system bankowy. W skrócie są to zdigitalizowane zobowiązania banku centralnego które są „zrzucane drogą powietrzną” bezpośrednio do społeczeństwa przez bank centralny. To sprawia, że CBDC jest znacznie bardziej wydajne, ponieważ eliminują pośredników, niepotrzebne tarcia i gwarantują natychmiastowe rozliczenie transakcji. Mogą również potencjalnie przyspieszyć włączenie finansowe nieubankowionych lub niedofinansowanych segmentów populacji.

Największą różnicą, która odróżnia CBDC od obecnych form pieniądza cyfrowego, jest: że wszystkie dane pieniężne są dostępne z jednej bazy danych. Innymi słowy, zamiast mieć wiele oddzielnych baz danych w różnych bankach komercyjnych, wszystkie te dane są scentralizowany i utrzymywany bezpośrednio przez bank centralny w dniu jedna baza danych. Konsekwencje tego są bardziej niepokojące, niż większość ludzi zdaje sobie sprawę.

Na przykład wyobraź sobie scenariusz, w którym system kredytu społecznego podobny do tego w Chinach jest wdrażany w twoim kraju. Jeśli algorytm, który monitoruje twoje konta w mediach społecznościowych, z jakiegokolwiek powodu obniży twoją „społeczną ocenę kredytową”, pieniądze w twoim portfelu CBDC mogą zostać natychmiastowo wyłączone przy zerowym tarciu. W takim systemie cenzura finansowa przeciwników politycznych, aktywistów i protestujących, a także ich najbliższą rodzinę, „współspiskowców”, sympatyków, zwolenników można łatwo zrobić za naciśnięciem przycisku. CBDC dają państwu niemal całkowitą autorytarną władzę, aby nie tylko zamrażać lub wyłączać czyjeś pieniądze, ale także monitorować każdą pojedynczą transakcję. Co może pójść nie tak?

Australijski Instytut Polityki Strategicznej po przestudiowaniu chińskiego CBDC (aka DCEP, co oznacza walutę cyfrową i płatności elektroniczne) miał to do powiedzenia:

„Ma potencjał do stworzenia największego na świecie scentralizowane repozytorium danych o transakcjach finansowych…to by też tworzyło bezprecedensowe możliwości inwigilacji. Początkowy wpływ udanego projektu DCEP będzie miał przede wszystkim charakter krajowy, ale niewiele uwagi poświęcono implikacjom długoterminowym i globalnym. DCEP może być eksportowany za granicę za pośrednictwem cyfrowych portfeli chińskich turystów, studentów i biznesmenów. Z biegiem czasu nie jest zbyt daleko idące spekulacje, że chińskie państwo partyjne będzie zachęcać, a nawet nakazywać obcokrajowcom korzystanie z DCEP dla niektórych kategorii transakcji transgranicznych RMB jako warunek dostępu do chińskiego rynku.” (2)

Innymi słowy, CBDC, oprócz tego, że istnieje w scentralizowanej księdze, są narzędziami nadzoru i kontroli. Zła wiadomość jest taka, że nie tylko Chińczycy zamierzają wykorzystać CBDC do stworzenia programowalnego społeczeństwa. szef szwajcarskiego Banku Rozrachunków Międzynarodowych (banku centralnego banków centralnych), Agustin Carstens, echo podobne nastroje podczas wirtualnej konferencji zorganizowanej przez MFW 19 października 2020 r. pt. „Płatności transgraniczne – wizja przyszłości”, podczas której powiedział:

„W naszej analizie dotyczącej CBDC, w szczególności do użytku ogólnego, dążymy do ustalenia równoważności z gotówką i jest tam ogromna różnica. Na przykład gotówką, nie wiemy na przykład, kto używa dziś banknotu studolarowego; nie wiemy, kto używa dziś banknotu tysiąca peso. Kluczową różnicą w stosunku do CBDC jest to, że bank centralny będzie mieć absolutną kontrolę w sprawie zasad i przepisów określających korzystanie z tym wyrazem odpowiedzialności banku centralnego. A także będziemy mieć technologię, która to wymusi. Te dwie kwestie są niezwykle ważne, a to sprawia, że ogromna różnica w odniesieniu do tego, czym jest gotówka.” (3)

CBDC nie polega wyłącznie na tworzeniu bardziej wydajnego systemu finansowego, ale jako część ich projektu są narzędziami nadzoru, które dają również uprawnienia, które umożliwiają kontrolowanie tego, jak, gdzie i kiedy wydajesz pieniądze. Pamiętaj, że każda waluta fiducjarna jest zobowiązaniem banku centralnego, który ją wyemitował, a według pana Carstensa, w świecie CBDC to od banku centralnego (nie od ciebie) zależy określenie, w jaki sposób możesz dokonywać transakcji przy użyciu ich zobowiązań. Chociaż CBDC przynoszą potencjalne korzyści, takie jak szybsze płatności, niższe koszty transakcji, rozliczenia w czasie rzeczywistym, niosą ze sobą również znaczne ryzyko cenzury finansowej, utraty prywatności poprzez całkowity nadzór finansowy i scedowanie indywidualnej suwerenności finansowej na państwo.

„Rząd USA dysponuje technologią zwaną prasą drukarską (lub dziś jej elektronicznym odpowiednikiem), która pozwala mu produkować tyle dolarów, ile chce, bez żadnych kosztów”.

Ben Bernanke

Kiedy na początku 19 r. wybuchła pandemia Covid-2020, wiele rządów na całym świecie wprowadziło pakiety stymulacji gospodarczych, aby chronić swoich obywateli przed utratą dochodów, która nastąpiła w wyniku blokad. Te pakiety stymulacyjne warte biliony dolarów zostały „stworzone z niczego” przez bankierów centralnych. Na przykład rząd USA wydał łącznie $ 5.2 biliona w sprawie pomocy z Covid do połowy 2021 r. Aby spojrzeć na to z innej perspektywy, rząd USA wykrztusił równowartość $ 4.7 biliona w dzisiejszych dolarach na sfinansowanie najdroższej wojny w historii, II wojny światowej.

Kwestia, na którą tu zwracam, jest jedną z podstawowych wad walut fiducjarnych, która polega na tym, że ich podażą można łatwo manipulować i zawyżać, z jakiegokolwiek powodu, co prowadzi z czasem do powolnego niszczenia ich siły nabywczej.

Pieniądz jest podstawą wszystkich gospodarek, ponieważ jest mechanizmem koordynacji wszelkiej działalności gospodarczej, komunikowania i przekazywania wartości. Kiedy gospodarka przeżywa turbulencje, jest to zwykle sygnał, że pieniądze nie koordynują efektywnie działalności gospodarczej, tzn. wyniki gospodarcze są odzwierciedleniem jakości pieniądza. Mucha w maści to pieniądze i jest to problem, który wielu ludzi doświadcza na co dzień, ale nie jest w stanie dokładnie zdiagnozować.

Dlaczego koszty życia wciąż rosną w świecie rosnącej produktywności i obfitości narzędzi technologicznych? Dlaczego pomimo otrzymywania corocznych podwyżek nadal musisz pracować dwa razy ciężej i zadłużać się tylko po to, by utrzymać obecny standard życia? Dlaczego nierówność ekonomiczna nadal rośnie pomimo licznych polityk, które zostały wprowadzone w celu rozwiązania tego problemu? Czy to wina chciwości korporacji, czy miliarderów, którzy nie płacą „sprawiedliwej części” podatków? Prawdziwy problem polega na tym, że pieniądze, które mają koordynować „orkiestrę ekonomiczną”, są manipulowane, a tym samym złamane zostają fundamenty gospodarki.

Banki centralne i ich polityka deprecjacji monetarnej domyślnie stworzyły świat, w którym to normalne, że pieniądz traci na wartości, podczas gdy w rzeczywistości pieniądz ma przechowywać wartość, a nie ją tracić. Jak trafnie zauważył ekonomista John Keynes, „Nie ma subtelniejszego i pewniejszego sposobu obalenia istniejącej podstawy społeczeństwa niż deprawacja waluty. Proces ten angażuje wszystkie ukryte siły prawa gospodarczego po stronie destrukcji i czyni to w sposób, którego nie potrafi zdiagnozować jeden człowiek na milion”.

Efektem netto tego jest to, że każda wytworzona dzisiaj wartość będzie jutro mniej warta, ponieważ podaż pieniądza zostanie arbitralnie zwiększona. To z kolei daje początek Efekt kantyliona co skutkuje konsolidacją i centralizacją bogactwa. Gospodarki zostały strukturalnie i trwale zmienione w funkcji kreacji pieniądza. CBDC nie zajmuje się ani nie rozwiązuje tej podstawowej wady, ponieważ jest nadal walutą fiducjarną i dlatego ma wszystkie nieodłączne wady obecne w obecnym systemie monetarnym. To tylko wydajna warstwa cyfrowa zbudowana na wadliwym fundamencie monetarnym.

„Myślę, że Internet będzie jedną z głównych sił zmniejszających rolę rządu. Jedyną rzeczą, której brakuje, ale która zostanie wkrótce opracowana, jest niezawodna e-gotówka – metoda, dzięki której w Internecie można przelać środki od A do B bez wiedzy A, B lub B, która zna A.”

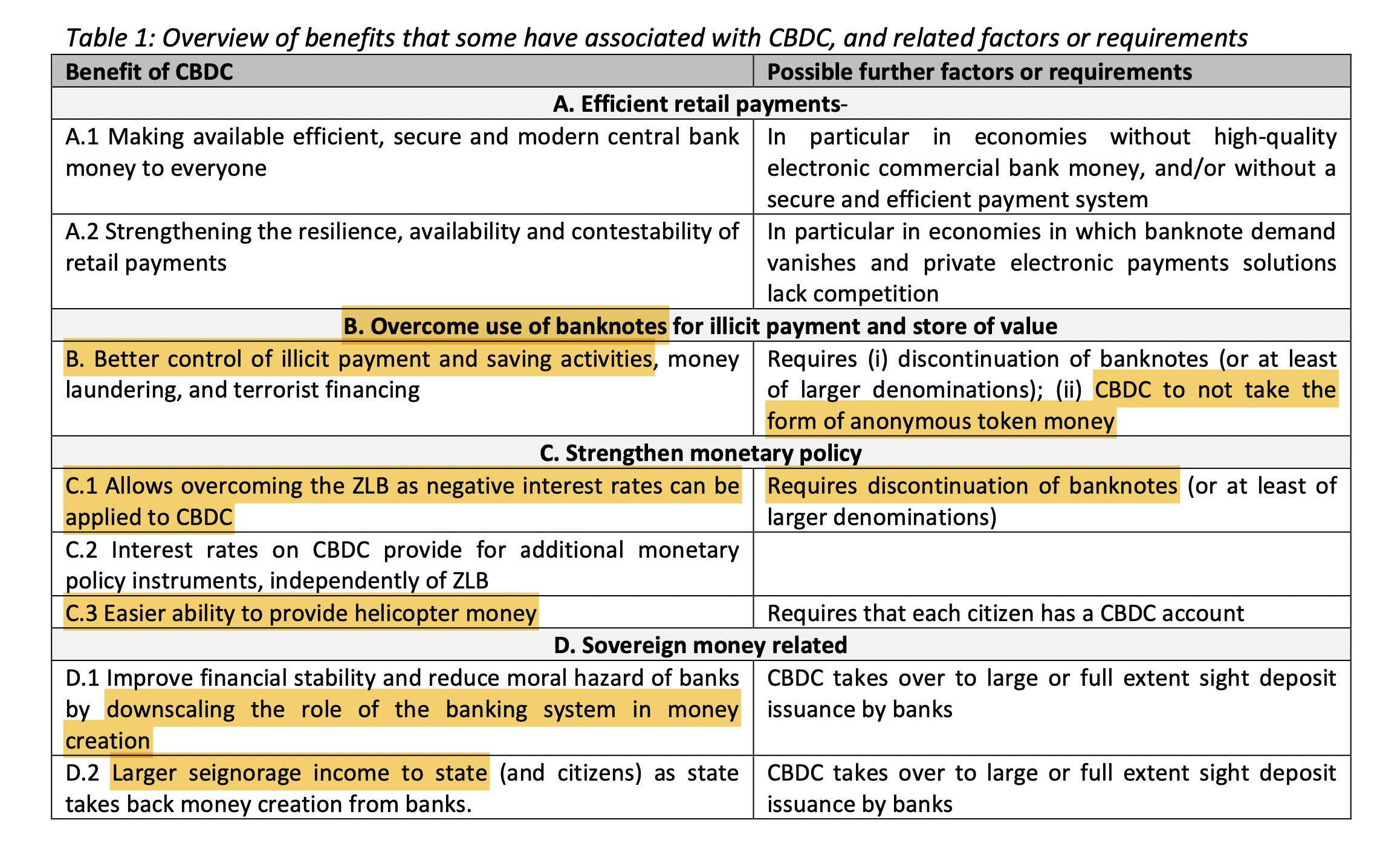

W styczniu 2020 r. Europejski Bank Centralny (EBC) opublikował dokument roboczy pt. „Wielopoziomowa CBDC i system finansowy” który podkreśla kilka kluczowych pomysłów, które są brane pod uwagę przy projektowaniu CBDC, czyli „cyfrowego euro”, a mianowicie; eliminacja gotówki, zero prywatności, lepsza kontrola „nielegalnych płatności”, wydajne systemy płatności, łatwiejsze dostarczanie „pieniędzy z helikoptera”, ujemne oprocentowanie gotówki i większe dochód z tytułu senioratu do państwa. (4)

Wykorzystując powyższe jako plan, idealna CBDC dla EBC pozwoliłaby im:

- Ustaw daty ważności dla pieniędzy przechowywanych w portfelach CBDC

- Obniżaj pieniądze jeszcze szybciej dzięki zastosowaniu ujemnych stóp procentowych na saldach portfela CBDC

- Zastąp gotówkę możliwą do śledzenia walutą cyfrową, która pozostawia ślad finansowy za każdym razem, gdy jest używana

- Kontrolowanie oszczędności

- Nacjonalizuj infrastrukturę finansową.

Jeśli to nie jest orwellowskie, to nie wiem, co jest. Kiedy bank centralny kontroluje, ile pieniędzy możesz zaoszczędzić, a także ustala „daty ważności”, które wymagają wydania pieniędzy w określonym przedziale czasowym, to nie są twoje pieniądze. Jeśli nie kontrolujesz, ile możesz mieć, gdzie i kiedy możesz wydawać, nie jesteś właścicielem swoich pieniędzy. Opisany powyżej plan to zagwarantuje. Scentralizowane systemy finansowe to marzenie każdego autorytarnego i CBDC sparowany z cyfrowym identyfikatorem nada państwu władzę finansowej wszechwiedzy.

Z drugiej strony Bitcoin jest bez zaufania, bez pozwolenia i w pełni zdecentralizowane system walutowy. Transakcje odbywają się również w trybie peer-to-peer, ale podstawową różnicą jest to, że do ułatwienia transferu wartości w sieci Bitcoin nie jest wymagana żadna strona trzecia ani organ centralny. Połączenie kryptografii, przejrzystej polityki pieniężnej opartej na zasadach konsensusu, które są wymuszane przez sieć zdecentralizowanych węzłów (pełny węzeł to komputer, który utrzymuje pełną wersję łańcucha bloków Bitcoin) oraz niezmienną księgę transakcji, której integralność jest gwarantowana przez sieć górników; wzmacnia i zabezpiecza właściwości pieniężne Bitcoina.

W Biała księga bitcoinowa Satoshi wyraził wagę nieufnej sieci monetarnej w następującym oświadczeniu: „Zamiast tego potrzebny jest elektroniczny system płatności oparty na dowodzie kryptograficznym zaufania, umożliwiając dowolnym dwóm zainteresowanym stronom dokonywanie transakcji bezpośrednio ze sobą bez potrzeby zaufana strona trzecia". (5)

W przeciwieństwie do CBDC, które są centralnie sterowany i zaprojektowany, aby dać więcej władzy państwu, Bitcoin jest w pełni zdecentralizowany projekt bez pojedynczego punktu awarii i ma na celu wzmocnienie jednostki. Ze względu na scentralizowaną architekturę fiducjarnego systemu monetarnego wymaga od nas zaufania bankom centralnym i bankom komercyjnym w zakresie uczciwego zarządzania systemem finansowym. Niestety historia jest wypełniona niezliczonymi dowodami naruszenia tego zaufania i jest to jedyny punkt awarii w naszym obecnym systemie finansowym; coś, co Nakamoto również podkreślił w białej księdze Bitcoina, kiedy powiedział:

„Głównym problemem związanym z konwencjonalną walutą jest zaufanie, które jest wymagane, aby działała. Bankowi centralnemu trzeba ufać, że nie zdeprecjonuje waluty, ale historia walut fiducjarnych jest pełna naruszeń tego zaufania. Bankom trzeba ufać, że przechowają nasze pieniądze i przekazują je elektronicznie, ale pożyczają je falami baniek kredytowych z zaledwie ułamkiem w rezerwie”.

Nie ma banku centralnego ani firmy, która zarządza siecią Bitcoin i dlatego nie ma takiej potrzeby zaufać dowolna instytucja. Węzły w sieci Bitcoin nie muszą ufać żadnym innym węzłom, ponieważ każdy węzeł niezależnie kontroluje pełną historię transakcji Bitcoin zgodnie ze wspólnym zestawem reguł, umożliwiając sieci zbieżność w spójnej i dokładnej wersji historii transakcji na zasadzie braku zaufania .

Każdy węzeł w sieci to kontrola i równowaga w pozostałej części sieci, i bez centralnego źródła prawdy, sieć jest odporna na ataki i korupcję. Jest to najbezpieczniejsza sieć komputerowa na świecie nie tylko dlatego, że jest dostępna dla każdego, ale także jest w 100% nieufna. Wraz ze wzrostem liczby węzłów w sieci Bitcoin staje się bardziej zdecentralizowany, zwiększając tym samym odporność na korupcję i cenzurę. W ten sposób sieć Bitcoin eliminuje zaufanie i centralizację jakiejkolwiek strony trzeciej; kluczowa cecha, której brakuje w każdym CBDC.

Co więcej, przy ustalonym limicie dostaw wynoszącym 21 milionów bitcoinów, który jest wymuszany przez sieć w sposób zdecentralizowany, władza centralna nie może manipulować walutą. Ten atrybut absolutnego niedoboru jest podstawą każdej zachęty finansowej, która sprawia, że sieć Bitcoin jest funkcjonalna i cenna; zatem bez wbudowanego oporu cenzury cały system jest zagrożony. CBDC nie mają limitu podaży i podobnie jak obecne pieniądze fiducjarne są zaprojektowane tak, aby z czasem tracić na wartości.

Bitcoin daje również użytkownikom możliwość samodzielnego zabezpieczenia swoich pieniędzy, dzięki czemu przejęcie Bitcoina, podobnie jak w przypadku konfiskaty złota za pomocą nakazu wykonawczego 6102, jest niewykonalne, a zatem wysoce nieprawdopodobne. Na przykład podczas protestów ciężarówek, czyli Freedom Convoy Movement w Kanadzie na początku tego roku, Sąd Najwyższy Ontario zwrócił się do dostawcy portfela samoobsługowego Nunchuk o ujawnienie informacji o użytkownikach i zamrożenie portfeli Bitcoin użytkowników zgodnie z wydanym dekretem rządowym po Powołano się na ustawę o nagłych wypadkach. To był oficjalna odpowiedź od Nunczuka:

Po raz kolejny odporność na cenzurę Bitcoina zdała test, gdyby był to portfel CBDC, jest całkiem oczywiste, jak zakończyłaby się ta historia. Podsumowując, w przeciwieństwie do CBDC, Bitcoin faktycznie naprawia zepsuty system monetarny, a także podstawy gospodarcze, tak aby wszystko inne mogło zacząć się naprawiać samo.

Większość banków centralnych, a także inne firmy fintechowe, mają wrażenie, że wykorzystując technologię blockchain (lub technologie rozproszonych ksiąg, preferowany przez nich pseudonim) będą w stanie nie tylko powtórzyć, ale przewyższyć sukces Bitcoina. To właśnie dało początek narracji „blockchain, a nie Bitcoin”, która w większości nadal nęka branżę usług finansowych. To, czego nie rozumieją lub postanawiają zignorować, to fakt, że sukces i wartość Bitcoina nie są pochodną samej technologii blockchain. Blockchain to jeden z elementów układanki, którego Satoshi użył do rozwiązania problemu z fiducjarnym systemem monetarnym, w którym do transakcji wymagana jest zaufana strona trzecia; i jako nieufny system płatności typu peer to peer, Bitcoin jest przeciwieństwem tego. jako Parker Lewis napisał,

„W praktyce Bitcoin (waluta) i jej łańcuch bloków są współzależne. Jedno nie istnieje bez drugiego; Bitcoin potrzebuje swojego łańcucha bloków do działania i nie byłoby funkcjonującego łańcucha bloków bez natywnej waluty (Bitcoin), aby odpowiednio zachęcać zasoby do jego ochrony. Ta rodzima waluta musi być opłacalna jako forma pieniądza, ponieważ jest wyłącznie tym, co płaci za bezpieczeństwo i musi mieć wiarygodne właściwości pieniężne, aby była opłacalna… Z drugiej strony blockchain jest po prostu wynalazkiem rodzimym dla Bitcoina która umożliwia usunięcie zaufanych stron trzecich. Nie służy żadnemu innemu celowi. Jest cenny w Bitcoin tylko jako element większej układanki i byłby bezużyteczny, gdyby nie działał w połączeniu z walutą. Integralność niedoboru Bitcoina i niezmienność jego łańcucha bloków są ostatecznie zależne od wartości samej waluty” (6)

Innymi słowy, blockchain umożliwia zdecentralizowaną kontrolę nad Bitcoinem i nie ma sensu, gdy jest używany przez organ centralny. Jest to kwestia, która jest często ignorowana i kwestionowana przez bankierów centralnych podczas projektowania i rozwijania swoich CBDC. Ponadto oprócz decentralizacji technologia wokół Bitcoin, taki jak dynamika teorii gier, dowód pracy, 21-milionowy limit podaży bitcoinów, ustalony harmonogram emisji i dostosowanie trudności wydobycia, są ważnymi częściami i wkładami do doskonałych właściwości monetarnych Bitcoina. Zabierz je, a wszystko, co pozostało, to powolna, nieefektywna i rozproszona baza danych, czyli blockchain. Z tego powodu, niezależnie od tego, czy CBDC są zbudowane na „technologii rozproszonej księgi”, tj. Blockchain, są one martwe w momencie przybycia i nie mogą się równać z Bitcoinem.

„Prywatność w otwartym społeczeństwie wymaga anonimowych systemów transakcyjnych. Do tej pory gotówka była podstawowym takim systemem. Anonimowy system transakcyjny nie jest tajnym systemem transakcyjnym. Anonimowy system umożliwia jednostkom ujawnienie swojej tożsamości, gdy jest to pożądane i tylko wtedy, gdy jest to pożądane; to jest esencja prywatności… Nie możemy oczekiwać, że rządy, korporacje lub inne duże, pozbawione twarzy organizacje zapewnią nam prywatność ze względu na ich dobroczynność. Mówienie o nas jest dla nich korzystne i powinniśmy oczekiwać, że będą mówić… Musimy bronić naszej prywatności, jeśli spodziewamy się, że będziemy ją mieć. Musimy się zjednoczyć i stworzyć systemy, które pozwolą na dokonywanie anonimowych transakcji. Ludzie od wieków bronią swojej prywatności za pomocą szeptów, ciemności, kopert, zamkniętych drzwi, potajemnych uścisków dłoni i kurierów. Technologie z przeszłości nie pozwalały na silną prywatność, ale technologie elektroniczne tak.”

Erica Hughesa

są o godz co najmniej 87 banków centralnych na całym świecie, które w tej chwili poważnie badają CBDC, podczas gdy inne kraje, takie jak Chiny i Nigeria, już uruchomiły swoje CBDC. Banki centralne Australii, Malezji, Singapuru i Republiki Południowej Afryki wraz z Bankiem Rozrachunków Międzynarodowych niedawno zakończyły 22 marca pilotażową transgraniczną platformę CBDC. Nazwany Projekt Dunbar, jednym z głównych celów programu pilotażowego było zbadanie w praktyce, w jaki sposób transgraniczne płatności CBDC byłyby wdrażane. Wydaje się bardzo prawdopodobne, że w ciągu najbliższych kilku lat CBDC zostaną wprowadzone i prawdopodobnie staną się nową dominującą walutą bazową dla walut fiducjarnych.

W świecie, w którym płatności cyfrowe są regułą, a nie wyjątkiem, niezbędne jest posiadanie systemów i narzędzi płatniczych, które są wystarczająco zdecentralizowane i wydajne, aby zachować ochronę prywatności. Jakkolwiek bardzo skuteczne są CBDC, w swojej obecnej formie stanowią ogromne zagrożenie dla indywidualnej suwerenności i wolności. Jeśli swoboda zawierania transakcji ma fundamentalne znaczenie dla korzystania ze wszystkich innych swobód, to poważnym problemem jest rozwijanie i wdrażanie narzędzi takich jak CBDC, które dają państwu większą cenzurę finansową i władzę inwigilacyjną.

Pytanie brzmi, co możemy z tym zrobić? Czy lobbujemy rząd przeciwko ich rozwijaniu? Albo zagłosować na polityków, którzy podzielają nasz pogląd na CBDC? Może możemy zrobić jedno i drugie, prawda? Moim zdaniem, chociaż reforma polityki motywowana przez społeczeństwo może być pomocna, ma ograniczony zakres ochrony praw do cyfrowej prywatności finansowej w skali globalnej. Tym bardziej w świecie, który bardziej skłania się ku autorytaryzmowi.

Więc jaka jest alternatywa? Powyższy cytat z Manifest cypherpunkowy to, co napisał Eric Hughes, zawiera wskazówkę; „Musimy się spotkać i tworzyć systemy które pozwalają na dokonywanie anonimowych transakcji.” Ponieważ rządy na całym świecie budują swoje platformy CBDC, Satoshi Nakamoto dał nam przewagę w tworzeniu Bitcoina, teraz spoczywa na nas obowiązek dalszego budowania narzędzi, które wzmacniają odporność na cenzurę Bitcoina i zwiększają jego prywatność. Włączenie monet zapewniających prywatność, takich jak Monero, tam, gdzie ma to sens, również nie jest złym pomysłem, biorąc pod uwagę ogrom przyszłych wyzwań.

Chociaż początkowo unikanie używania CBDC może okazać się trudne, zwłaszcza gdy są one egzekwowane jako prawny środek płatniczy, posiadanie Bitcoin w międzyczasie jest najlepszym ubezpieczeniem, które może dać ci możliwość rezygnacji w razie potrzeby. Dla większości, którzy nie są programistami ani kryptografami, debankowanie się za pomocą Bitcoin jest najlepszą formą obrony. Kto wie, czy będziesz mógł kupić Bitcoin za pomocą CBDC. Pamiętaj, uprzedzony jest uzbrojony.

W e-mailu z lutego 1995 r. Wei Dai, kryptograf, który wynalazł B-Money, który był jednym z pierwszych wzmianek w białej księdze Bitcoin, doskonale uchwycił ducha powyższego rozwiązania, pisząc:

„Nigdy nie było rządu, który prędzej czy później nie próbowałby ograniczyć wolności swoich poddanych i uzyskać nad nimi większej kontroli, i prawdopodobnie nigdy nie będzie. Dlatego zamiast próbować przekonać nasz obecny rząd, aby nie próbował, opracujemy technologię, która uniemożliwi rządowi odniesienie sukcesu. Wysiłki mające na celu wywarcie wpływu na rząd (np. lobbing i propaganda) są ważne tylko w takim stopniu, aby opóźnić jego próby rozprawienia się na tyle długo, aby technologia dojrzała i zaczęła być powszechnie stosowana. Ale nawet jeśli nie wierzysz, że powyższe jest prawdą, pomyśl o tym w ten sposób: Jeśli masz określoną ilość czasu, aby poświęcić się sprawie większej prywatności osobistej, czy możesz zrobić to lepiej, wykorzystując czas na naukę kryptografii i opracować narzędzia do ochrony prywatności, czy też przekonując rząd, by nie naruszał Twojej prywatności?” (7)

Z CBDC na horyzoncie, słowa Wei Dai nadal brzmią prawdziwie.

Jeśli uważasz, że ten artykuł jest interesujący, śledź go Kudzai on Zastępki.

Źródła

1. Gladstein, Alex. Wolność finansowa i prywatność w świecie post-gotówki. Instytut Katona. [Online] 2021. [Cyt.: 27 marca 2022.] https://www.cato.org/cato-journal/spring/summer-2021/financial-freedom-privacy-post-cash-world#freedom-privacy- przez technologię.

2. Australijski Instytut Polityki Strategicznej. Odwrotna strona cyfrowej waluty chińskiego banku centralnego. Australijski Instytut Polityki Strategicznej. [Online] [Cyt.: 27 marca 2022.] https://www.aspi.org.au/report/flipside-chinas-central-bank-digital-currency.

3. MFW. Płatności transgraniczne — wizja przyszłości. MFW. [Online] [Cytowano: 27 marca 2022.] https://meetings.imf.org/en/2020/Annual/Schedule/2020/10/19/imf-cross-border-payments-a-vision-for- przyszłość.

4. Europejski Bank Centralny. Wielopoziomowa CBDC i system finansowy. Europejski Bank Centralny. [Online] [Cytowano: 27 marca 2022.] https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351~c8c18bbd60.en.pdf.

5. Nakamoto, Satoshi. Bitcoin: elektroniczny system gotówkowy peer-to-peer. Bitcoin. [Online] [Cytowano: 3 lutego 2022.] https://bitcoin.org/bitcoin.pdf.

6. Lewis, Parker. Bitcoin nie Blockchain. Nieokiełznany kapitał. [Online] [Cytowano: 28 marca 2022.] https://unchained.com/blog/bitcoin-not-blockchain/.

7. Dai, Wei. Prawo a technologia. Cypherpunki. [Online] 10 lutego 1995. [Cytowane: 28 marca 2022.] https://cypherpunks.venona.com/date/1995/02/msg00508.html.

8. Lewis, Parker. Bitcoin nie jest poparty niczym. Nieokiełznany kapitał. [Online] [Cytowano: 23 stycznia 2022.] https://unchained-capital.com/blog/bitcoin-is-not-backed-by-nothing/.

9. Alden, Lyn. Czym właściwie są pieniądze? Strategia Inwestycyjna Lyn Alden. [Online] Marzec 2022. [Cytowane: 27 marca 2022.] https://www.lynalden.com/what-is-money/.

10. Rezerwa Federalna. Pieniądze i płatności: dolar amerykański w dobie transformacji cyfrowej. Rezerwa Federalna. [Online] Styczeń 2022. [Cytowane: 27 marca 2022.] https://www.federalreserve.gov/publications/files/money-and-payments-20220120.pdf.

11. Bank Rozrachunków Międzynarodowych. Projekt Dunbar International Settlements z wykorzystaniem Multi-Cbdc. Bank Rozrachunków Międzynarodowych. [Online] 22 marca 2022. [Cytowane: 27 marca 2022.] https://www.bis.org/press/p220322.htm.

12. Bank Anglii. Cyfrowe waluty banku centralnego: możliwości, wyzwania i projekt. Bank Anglii. [Online] Marzec 2020. [Cytowano: 27 marca 2022.] https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges -i-projekt.pdf.

13. Waal, Ben de. Twój projekt blockchain upadnie, ponieważ nie rozumiesz Bitcoina. Myśli o wszystkim i o wszystkim. [Online] 15 listopada 2018. [Cytowano: 28 marca 2022.] https://bdw.home.blog/2018/11/15/your-blockchain-project-will-fail/.

14. Historia Rezerwy Federalnej. Złoty Program Roosevelta. Historia Rezerwy Federalnej. [Online] [Cytowano: 27 marca 2022.] https://www.federalreservehistory.org/essays/roosevelts-gold-program.

15. Bovard, James. Wielki napad na złoto. OPŁATA. [Online] 1 czerwca 1999. [Cytowane: 27 marca 2022.] https://fee.org/articles/money-the-great-gold-robbery/.