✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué es TARGET2?

- ¿Cuáles son los saldos actuales?

- ¿Cuáles son las implicaciones?

- ¿El fin de Europa?

Tuit inspirador:

Buenos dias de #Germany donde el saldo de Target2 saltó 79 millones de euros en agosto debido al aumento de la tensión en la zona euro con un diferencial de riesgo de Italia a 10 años muy por encima de los 200 pb. Las reclamaciones de Target2 del Bundesbank frente al resto del Eurosistema ahora ascienden a 1.24 billones de euros, 15 millones de euros menos que un nuevo ATH, lo que significa riesgos sustanciales para Alemania pic.twitter.com/o9vm6ci7Cc

- Holger Zschaepitz (@Schuldensuehner) 9 de septiembre de 2022

Mucha gente le debe mucho dinero a Alemania. ¿Como sabemos? OBJETIVO2.

Pero, ¿qué es exactamente TARGET2, por qué es importante y qué nos dice sobre posibles problemas financieros en Europa?

Respondamos a todas ellas, simple y rápidamente, como siempre, aquí.

🎯 ¿Qué es TARGET2?

En primer lugar, TARGET es un acrónimo que significa Sistema de transferencia urgente de liquidación bruta en tiempo real automatizado transeuropeo.

Derecha. Nos quedaremos con TARGET.

Y 2 solo significa que es la segunda iteración del sistema de pago implementado por la Eurozona.

En pocas palabras, TARGET2 es el sistema de pago utilizado por los bancos centrales de la zona euro para liquidar rápidamente pagos transfronterizos en tiempo real.

Las transacciones de TARGET2 pueden ser para cualquier cosa, desde el pago de una entrega de bienes, hasta la compra de un valor o el pago de un préstamo, hasta el simple depósito de fondos en un banco.

Al final de cada día hábil, todos los activos y pasivos se compensan y transfieren automáticamente al BCE (Banco Central Europeo), lo que deja a cada Banco Central Nacional (BCN) con un pasivo total o un derecho sobre el saldo de TARGET2 (BCE). sábana.

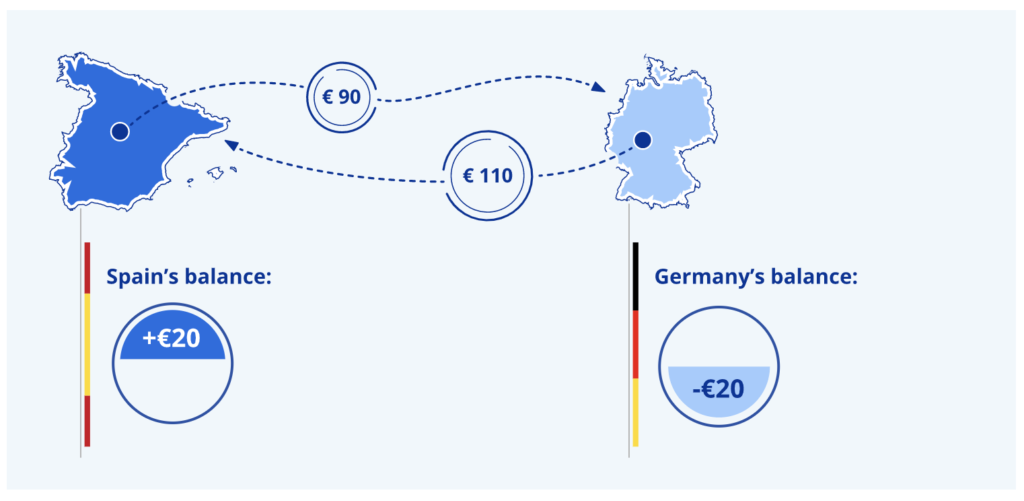

Por ejemplo:

* Una gran clave: TARGET2 también liquida todas las operaciones de política monetaria del BCE.

TARGET2, por lo tanto, nos da una idea de qué país está tomando prestado y cuál está prestando, y por lo tanto, cómo el BCE está jugando con los balances de los países fuertes apuntalando a los más débiles en la Eurozona.

Si se lo pregunta, tenemos un sistema de liquidación del banco central similar aquí en el Sistema de la Reserva Federal de los EE. UU. llamado Cuenta de liquidación entre distritos (ISA, por sus siglas en inglés). Los participantes estadounidenses son las doce sucursales de la Fed. Una gran diferencia entre TARGET2 e ISA es que los distintos saldos entre los bancos de reserva se resuelven regularmente con una liquidación.

Por el contrario, no existe ningún mecanismo para garantizar la liquidación entre los bancos centrales de la zona euro en el sistema TARGET2.

Los saldos solo se calculan y anotan.

🧐 ¿Cuáles son los saldos actuales?

Antes de 2008, los saldos (pasivos y derechos) de cada banco central seguían siendo relativamente pequeños. Esto se debe en parte a la naturaleza opaca del sistema TARGET original que se usó hasta 2007. La segunda razón, y más crítica, son las facilidades de crédito virtualmente ilimitadas puestas a disposición por los bancos centrales de la Eurozona y el BCE después de la Gran Crisis Financiera de 2008.

Luego, en marzo de 2020, el BCE aumentó aún más las compras bajo el Programa de Compra de Activos (APP) y adoptó un nuevo programa llamado Programa de Compra de Emergencia Pandémica (PEPP).

En otras palabras, la flexibilización cuantitativa (QE) exacerbó un desequilibrio ya creciente entre los países con superávit en cuenta corriente (es decir, Alemania) y aquellos con déficit en cuenta corriente (es decir, Italia).

Recordatorio: las cuentas corrientes son solo una forma elegante de decir desequilibrio comercial. Si exporto más de lo que importo, entonces tengo excedente y viceversa.

Y así, estas compras de activos al estilo QE tienen efectos transfronterizos que provocarán un aumento en los saldos de TARGET2.

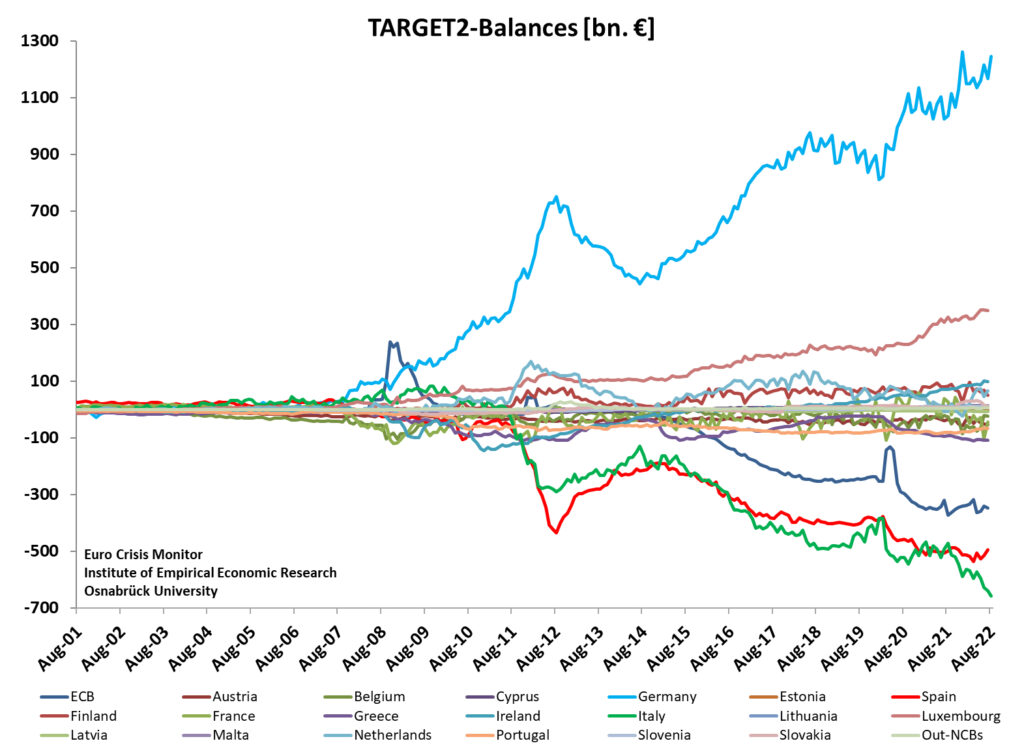

Entonces, ¿dónde están los saldos? ¿Puedes adivinar qué país es esencialmente el Banco Central para el resto de la Eurozona? (Para una pista, echa un vistazo al Tweet inspirador de hoy 😜).

Lo entendiste. No es de extrañar, Alemania es el sugar daddy de Europa.

😨 ¿Cuáles son las implicaciones?

Tenemos una expresión en Wall Street que dice así:

Si le debes $100,000 al banco, es tu problema, pero si le debes $100 millones al banco, es problema del banco.

Alemania tiene un problema.

Como banquero de Europa, y con demandas netas actuales por valor de 1.2 billones de euros, de los otros países de la eurozona, Alemania está encajonada, totalmente comprometida, tiene pocos o ningún recurso, excepto continuar financiando el problema y empujando hacia (léase : esperando) un cambio en las necesidades de los países deficitarios.

Y el país más endeudado es Italia, con un saldo TARGET2 negativo de 658B€.

¿Pero notó esa línea azul en el gráfico de arriba? ¿El que representa al propio BCE?

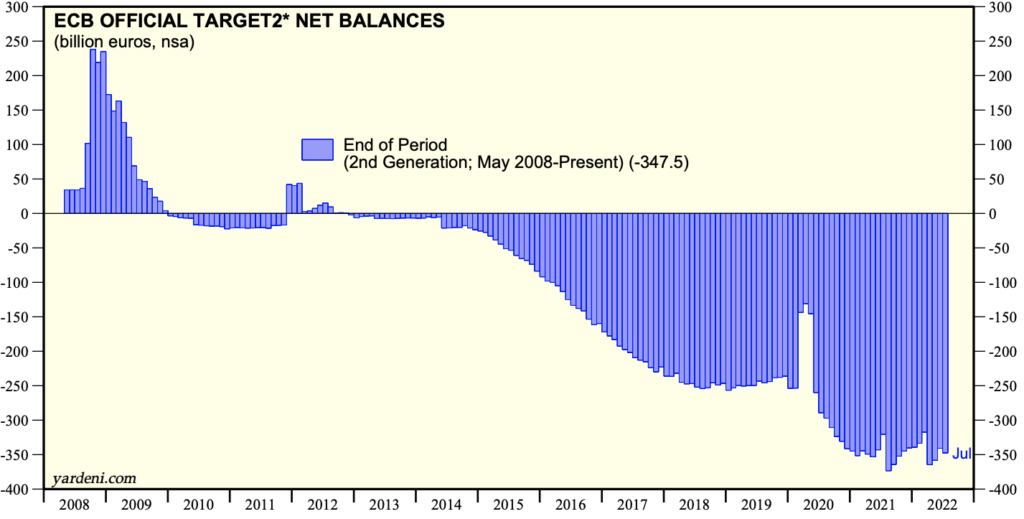

Así es, el BCE tiene un saldo negativo de ~350 millones de euros, por lo que también le debe a Alemania.

Esta es la idea del BCE de la política monetaria de libre mercado.

☠️ ¿El fin de Europa?

Puede preguntarse, si el BCE sigue pidiendo prestado a Alemania para financiar el problema, ¿pueden eventualmente mejorarlo, tal vez arreglarlo?

SALUDABLE.

¿Conoces a ese amigo tuyo que tiene un hijo adulto, tal vez en sus 30 o 40 años, y constantemente pide ayuda a sus padres, tal vez viviendo en su sótano, todavía? ¿Y los padres siguen dándole dinero, racionalizando que algún día será completamente independiente, que se recuperará? Solo está pasando por una mala racha...

Sí, los padres aquí son alemanes y el niño tiene cuatro años: Italia, España, Portugal y Grecia.

Sin embargo, el principal problema infantil de hoy es Italia.

A medida que el BCE enfrenta tasas de inflación históricas y el desafío de abordarlas, ha estado elevando las tasas objetivo del banco central. Y esto ha estado presionando a los países que tienen balances más débiles, a saber, los cuatro anteriores. El que más problemas ha estado últimamente es Italia.

¿Cómo podemos saberlo?

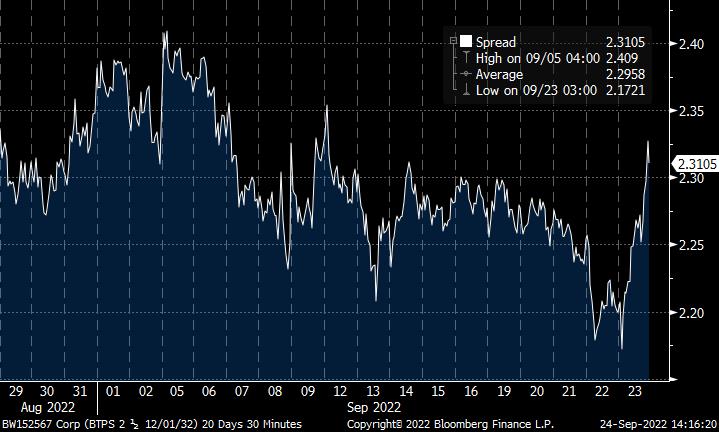

Eche un vistazo al diferencial entre los rendimientos de los bonos del gobierno italianos a 10 años y el rendimiento comparable del bund alemán a 10 años:

Esa es una diferencia de 2.31% en el rendimiento de un bono de la misma duración, ambos domiciliados en Europa. Entonces, lo que nos dice es que se percibe un mayor riesgo asociado con el bono italiano frente al bono alemán.

También nos dice que ese riesgo aumenta a medida que las tasas suben y el margen se hace más grande.

Y luego mira lo que pasó el viernes:

A medida que los rendimientos aumentaron en el Reino Unido y Europa, el diferencial se amplió significativamente.

Y si ha estado prestando atención a la política del BCE, o si ha leído el reciente 🧠Informationist Newsletter al respecto, sabe que el BCE ha anunciado una nueva herramienta que puede usar para prevenir problemas bancarios en países más débiles debido al aumento de las tasas. .

Así es el artículo.

Para el público de TL;DR: la herramienta antifragmentación, también conocida como instrumento de protección de transición, es un término furtivo para el control de la curva de rendimiento. Y lo que significa es que el BCE está preparado para comprar bonos italianos a 10 años (o cualquier otro bono o duración de cualquier otro país) para 'garantizar suficiente liquidez en los mercados'. Pero en realidad, para evitar que los bancos italianos quiebren (lea el artículo anterior si desea más contexto).

Por si sirve de algo, el diferencial de CDS (Credit Default Swap) muestra que el mercado de renta fija está de acuerdo en que Italia tiene un riesgo elevado. Observe el aumento de las tasas en julio antes de que Lagarde y el BCE anunciaran sus nuevas herramientas para comprar bonos italianos para ayudar. Aun así, el riesgo sigue aumentando junto con las tasas de interés, independientemente, como puede ver aquí:

Bien, entonces lo que deberías resaltar de todo esto es:

El BCE debe continuar utilizando QE o control de la curva de rendimiento o como sea que lo llamen para controlar las tasas de interés en Italia para que no se disparen más allá de cierto nivel y provoquen una crisis crediticia allí.

Ese nivel se estima en un margen de entre -2.3 % y -2.4 % entre los bonos italianos y alemanes a 10 años.

Lo tienes, ya estamos allí.

Y así continúa la manipulación.

Y a medida que los desequilibrios de TARGET2 continúan creciendo, se vuelve cada vez menos probable que el BCE pueda diseñar una reversión y liquidar los saldos de cada país miembro.

Y esto, mis amigos, es lo que creo que será el roble que rompe la espalda del camello proverbial.

¿Cuándo?

No pretendo saber eso, ya que estas cosas pueden prolongarse durante muchos meses y años. Pero yo diría que si esto continúa como está, la Unión Europea se desmoronará, ya que Alemania toma la decisión de tragarse sus pérdidas y seguir adelante, dejando la UE.

Y creo que eso sucede dentro de la década.

Eso es todo. Espero que se sienta un poco más inteligente al conocer TARGET2 y cómo nos muestra algunos de los problemas financieros que enfrenta Europa.

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

Gracias de nuevo y hablamos pronto!

✌️James