✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- Fondos de la pensión

- LDI y apalancamiento

- Londres, tenemos un problema

- ¿Dónde deja esto al Reino Unido?

Tuit inspirador:

“La industria de LDI del Reino Unido es la primera víctima del final de la era del 'dinero por nada': el primer pez muerto que sale a la superficie a medida que el aumento de las tasas de interés del banco central actúa como pesca con dinamita en los mercados de activos globales”

“Los siguientes en la línea podrían ser los mercados de bonos soberanos europeos” pic.twitter.com/oyQXhlh7bJ

- Dylan LeClair 🟠 (@DylanLeClair_) 17 de Octubre de 2022

Ha escuchado el término LDI y ha visto en las noticias cómo casi acabaron con todo el sistema de fondos de pensiones del Reino Unido. Pero, ¿qué es un LDI y cómo provocaron una emergencia que obligó al Banco de Inglaterra a salvar sus fondos de pensiones?

Arreglemos todo de manera agradable y fácil, como siempre, mientras respondemos estas preguntas y más para usted hoy aquí.

🤑 Fondos de pensiones

En primer lugar, un fondo o plan de pensiones, como se les llama en el Reino Unido, es un vehículo de inversión que paga una renta a sus miembros cuando se jubilan. Este es dinero que el fondo debe efectivamente a sus miembros. El monto total adeudado se configura como una larga serie de pagos que pueden prolongarse en el futuro.

En pocas palabras, estos pagos futuros son pasivos para el fondo.

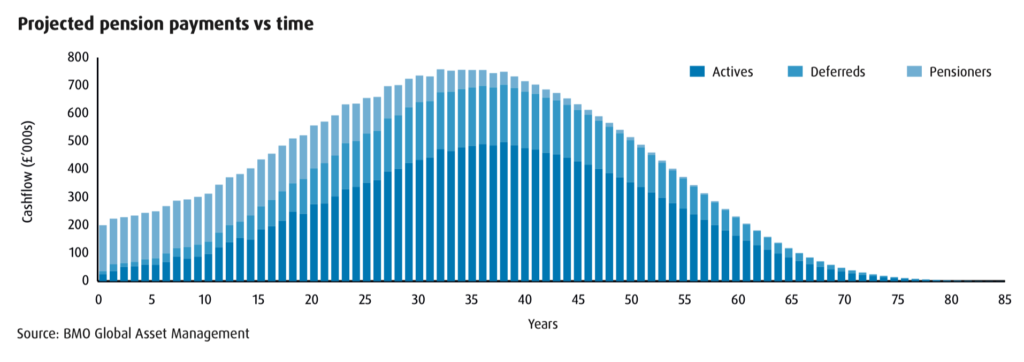

Por lo tanto, el fondo proyectará un cronograma de pagos mensuales o anuales agregados que se espera que el fondo tenga que hacer durante su vigencia. Al recopilar los datos necesarios de los miembros (empleados a los que se les deben pagos de salarios futuros), como años trabajados, salario promedio, tasa de acumulación y edad, el actuario del fondo calcula las proyecciones de flujo de caja estimadas para la vida útil del fondo.

En el ejemplo creado por BMO a continuación, cada barra representa cuánto se debe pagar cada año durante la vida de un fondo de ejemplo. Puede ver que los pasivos alcanzan su punto máximo en aproximadamente 30 y 35 años, cuando el fondo deberá proporcionar la mayor cantidad de pagos anuales.

En pocas palabras, el fondo necesita proyectar estos pagos y luego encontrar una manera de generar suficiente crecimiento e ingresos en sus inversiones para cumplir con estas obligaciones esperadas. Dos factores que son los principales contribuyentes a esta estimación son las tasas de interés y la inflación.

Las tasas de interés más altas significan que el fondo puede asumir una tasa de rendimiento más alta sobre las inversiones para cumplir con estas obligaciones, las tasas más bajas significan que deben asumir una tasa de rendimiento más baja.

La tasa de descuento.

Sin embargo, la tasa de descuento se ajusta por inflación para crear una tasa de descuento real. Y una inflación más alta significa una tasa de descuento real más baja (o un rendimiento supuesto más bajo de sus inversiones).

Ves a dónde vamos con todo esto, ¿verdad?

Exactamente.

Con tasas de interés perpetuamente bajas en la última década, los fondos de pensiones han tenido dificultades para generar suficiente rendimiento de sus inversiones para cumplir con los pagos futuros esperados para los miembros de pensiones.

Ingrese inversiones impulsadas por pasivos apalancados o LDI para abreviar.

🤫 LDI y apalancamiento

Las inversiones impulsadas por pasivos no son necesariamente problemáticas en sí mismas. Como se indicó anteriormente, las administradoras de fondos de pensiones tienen pasivos futuros estimados. Deben encontrar una manera de cumplir con estos.

En esencia, un LDI tiene dos objetivos básicos:

En primer lugar, el LDI está destinado a generar rendimientos a partir de oportunidades disponibles en el mercado, como inversiones en acciones o deuda. El segundo objetivo es gestionar o minimizar los riesgos de las inversiones. Estos riesgos pueden ser cambios en las tasas de interés o fluctuaciones en las monedas, si las inversiones son globales, etc.

Para minimizar riesgos como estos, una LDI tendrá un componente de cobertura para neutralizar ese efecto en la cartera. ¿Cómo lo hacen?

Swaps y derivados.

Es decir, el fondo cambia una tasa de interés variable por una tasa de interés fija o exposición a una moneda extranjera a una denominación en la moneda nativa del fondo.

Simple, ¿no?

Bueno, eso es a menos que las tasas de interés y los rendimientos esperados de los bonos permanezcan muy bajos, y la gestión de riesgos solo permita una asignación máxima a valores de mayor rendimiento (mayor riesgo) para el fondo.

Vea, con tasas de interés ultrabajas y/o decrecientes durante la última década (o más), muchos fondos estaban luchando para mantenerse al día con los rendimientos necesarios para financiar sus futuras obligaciones (pasivos). Las inversiones en bonos, aunque superconsistentes y estables durante esos años, ofrecieron rendimientos anémicos para los fondos. Esto significaba que los fondos tenían que aumentar sus asignaciones a acciones de mayor riesgo u otros activos de riesgo, o emplear otras tácticas para resolver este problema matemático de responsabilidad.

Introduzca el apalancamiento.

Al emplear el apalancamiento en los activos de menor riesgo percibido de su cartera, las inversiones en bonos, los fondos pudieron generar múltiplos de los rendimientos que normalmente recibirían de esas inversiones en bonos.

Cómo:

Compre bonos usando swaps y derivados → publique una fracción de la inversión subyacente como garantía → reciba un rendimiento que sea múltiplo de una inversión no apalancada

Una estrategia fantástica, hasta que deja de serlo.

😱 Londres, tenemos un problema

Como dijimos, aparentemente todo iba bien para los fondos de pensiones del Reino Unido que empleaban la estrategia LDI apalancada anterior. Tenían sus obligaciones o pasivos estimados, tenían el rendimiento esperado de los activos disponibles y usaban LDI para cubrir ciertos riesgos y luego apalancar esas inversiones para generar suficiente rendimiento para cumplir con sus obligaciones.

Pero luego, algunos acontecimientos comenzaron a afectar esta estrategia de manera bastante negativa.

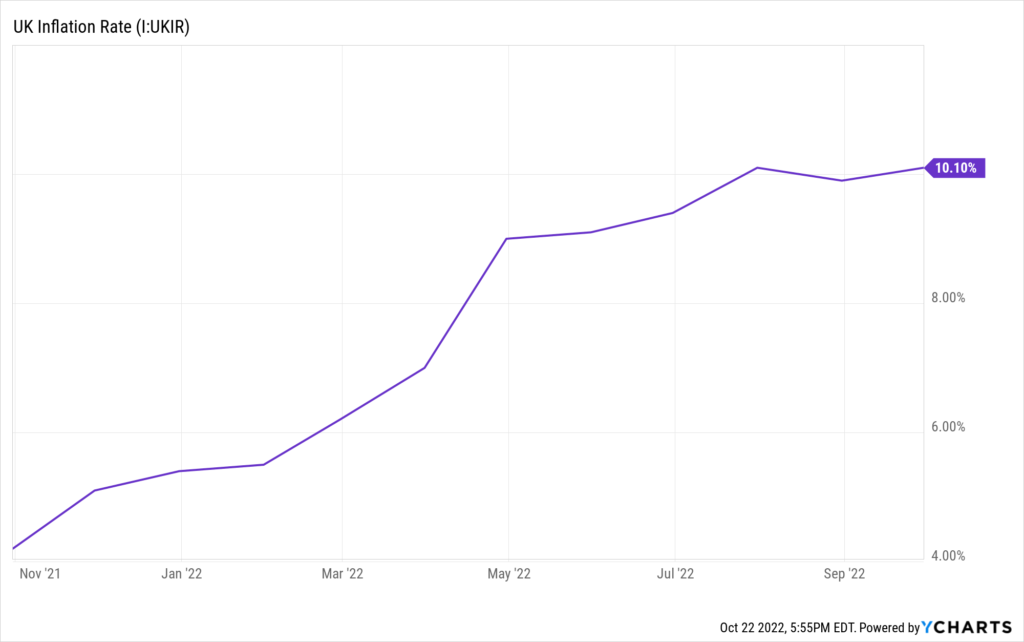

En primer lugar, la inflación ha estado por las nubes en el Reino Unido, alcanzando el 10 % en la última medida y elevando significativamente el nivel de los planes (fondos) de pensiones del Reino Unido para generar rendimientos que coincidan con las obligaciones ahora severamente elevadas, mientras que solo se ofrecen rendimientos reales seriamente negativos. por bonos.

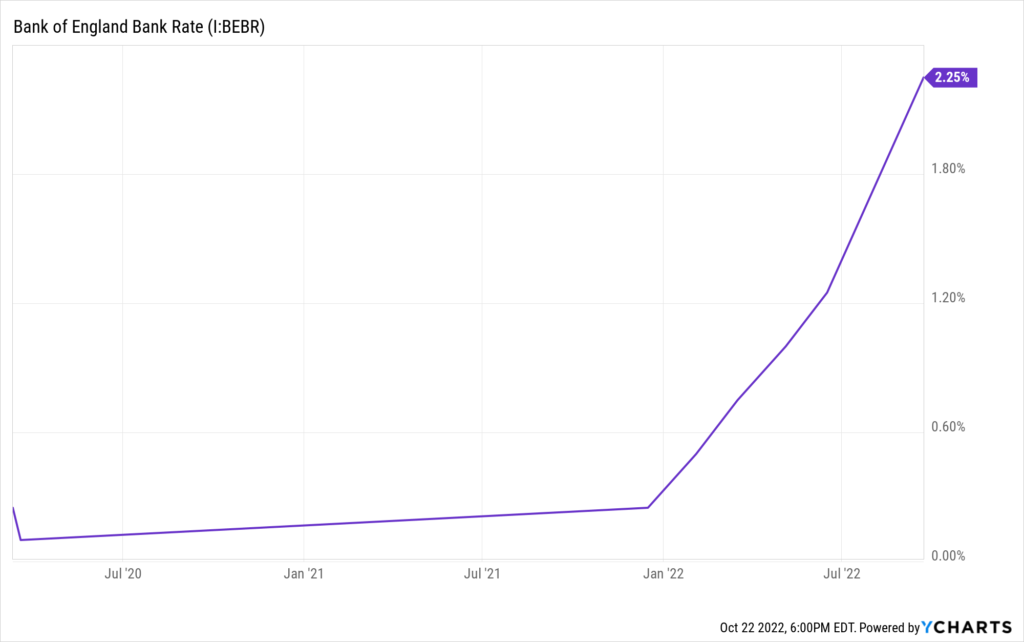

El Banco de Inglaterra, en respuesta, comenzó a subir las tasas de interés.

Entonces, de repente, todo se torció para el Reino Unido.

En primer lugar, el recién nombrado ministro de Finanzas, Kwasi Kwarteng, anunció un recorte de impuestos masivo y sorpresivo, incluido el recorte de la tasa máxima del impuesto sobre la renta, como parte del mayor paquete de recortes de impuestos en 50 años.

La libra esterlina y los gilts del Reino Unido (bonos del gobierno), que ya estaban bajo presión, se derrumbaron casi instantáneamente.

Los gilts, en particular, se volvieron problemáticos para los planes de pensiones del Reino Unido, ya que cuando colapsaron en valor, superaron niveles que generaron llamadas de margen por parte de los bancos que les habían extendido todo ese apalancamiento.

Recuerde, cuando realiza una inversión usando apalancamiento y el valor de la inversión cae lo suficiente, está obligado a enviar más dinero (garantía) para mantener la posición. De lo contrario, el prestamista venderá la posición para proteger su propio capital invertido en el canje.

Lo tienes.

Las pensiones sobreapalancadas recibieron llamadas de margen casi de inmediato, y algunas de ellas vendieron posiciones en gilts para generar efectivo para cumplir con esas llamadas. Y todo se disparó en un solo día. Con muchos fondos vendiéndose a la vez, los precios de los gilts cayeron, los rendimientos aumentaron aún más y esto, a su vez, aumentó los pagos de garantía que ya tenían que hacer.

Estas fichas de dominó comenzaron a caer en cascada y amenazaron con un derretimiento de proporciones épicas.

Y así, mientras al mismo tiempo aumentan las tasas de interés para controlar la inflación, el Banco de Inglaterra intervino para comprar gilts del Reino Unido y salvar el mercado antes de que se volviera nuclear.

Esto es lo mismo que poner más efectivo en el sistema, y ya sea a través de medidas de emergencia o no, es esencialmente una forma de QE. Mientras tanto, la situación también obligó al BOE a retrasar las ventas de bonos previstas fuera de su balance.

Tanto para QT y ajuste para luchar contra la inflación.

¿Y el resultado? La primera ministra Liz Truss despidió al ministro de Finanzas, Kwasi Kwarteng, y luego, en medio de la agitación y solo seis días después, renunció.

*Nota: a los mercados realmente les desagradan las sorpresas completas y masivas.

🤭 ¿Dónde deja esto al Reino Unido?

Y ahora, como puede ver, el Reino Unido se encuentra en una posición precaria.

No políticamente, ellos llenarán esos vacíos con más personas de mente cerrada e impulsadas por fiat.

Lo que quiero decir es que el BOE está en una batalla contra la inflación creciente y obstinada. Con más del 10%, esto amenaza con graves impactos negativos para la economía. Si el BOE no puede controlar la inflación, podría salirse de control.

Mientras tanto, la libra y los gilts, si bien están estabilizados, todavía muestran signos de debilidad, particularmente en la liquidez de los gilts.

Y si volvemos a la publicación original de Twitter de Dylan arriba, todo esto demuestra cuán frágil se ha vuelto todo nuestro sistema construido sobre montañas de deuda.

Con estas cantidades masivas de deuda en los balances soberanos y los bancos centrales elevando las tasas en respuesta a la inflación creciente y obstinada, estamos comenzando a ver los resultados de una manipulación excesiva implacable.

Re: el comentario citado en el post de Dylan: “Los siguientes en la línea podrían ser los mercados de bonos soberanos europeos”, es innegable que las grietas comienzan a mostrarse. Y al igual que los LDI y los planes de pensiones del Reino Unido, Europa tiene un gran desequilibrio entre la deuda (pasivos) y los ingresos.

Es decir, Alemania e Italia, hoy.

He escrito sobre estos temas recientemente, y si desea un poco más de detalle de lo que puede estar por venir, puede encontrar mucho más en este artículo reciente de Informationist. esta página.

Para la multitud de TL; DR, creo que Europa tiene problemas financieros profundos estructuralmente y, en última instancia, se romperá por ellos dentro de la década.

Por lo tanto, tengan cuidado, inversores, y no tengan miedo de tener algo de efectivo y poseer dinero fuerte como oro y Bitcoin para capear las tormentas y capitalizar la eventualidad de una expansión adicional y exponencial de la oferta mundial de dinero fiduciario.

Eso es todo. Espero que se sienta un poco más inteligente al conocer las LDI, el sistema de planes de pensiones del Reino Unido y los desafíos que enfrentan actualmente el Reino Unido y el BOE.

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

Gracias de nuevo y hablamos pronto!

✌️James