✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué son los bonos de alto rendimiento?

- ¿Cuál es el diferencial de alto rendimiento?

- Tasas de incumplimiento y recuperación

- Tasas de incumplimiento históricas e implícitas

Tweets inspiradores:

Ayuda que la renta fija (incluidos los bonos del Tesoro) haya subido en los últimos meses. Pero el movimiento de los diferenciales es un factor importante, con los diferenciales HY reduciéndose 20 pb solo hoy (y >150 pb desde el pico de junio) pic.twitter.com/Q0V0ww3hlY

- Jens Nordvig 🇩🇰🇺🇸🇺🇦 (@jnordvig) 12 de agosto de 2022

Como señala Jens en medio de un hilo aquí, los bonos de alto rendimiento se han recuperado y, lo que es más importante, los diferenciales de crédito de alto rendimiento se han reducido considerablemente recientemente. Esto indica expectativas de un aterrizaje suave o una postura más suave de la Fed. ¿Como y por qué?

Vamos a profundizar, ¿de acuerdo?

🤑 ¿Qué son los bonos de alto rendimiento?

Lo primero es lo primero, ¿qué son exactamente los bonos de alto rendimiento? En los términos más básicos, estos son bonos corporativos (bonos emitidos por empresas) que tienen una calificación crediticia más baja y se consideran más riesgosos que los bonos de grado de inversión.

Mira, las mejores empresas tienen calificación AAA, y toda la deuda con calificación BBB- o superior se considera grado de inversión. Estos son los menos propensos a incumplir y se consideran las inversiones más seguras. Todo lo que esté por debajo de esta calificación (es decir, BB+ o inferior) se considera de alto rendimiento o estado basura.

Lo que es más importante saber aquí es que las empresas con calificación basura deben pedir prestado a tasas de interés más altas, ya que se consideran más riesgosas para los prestamistas. Este mayor costo de endeudamiento significa un mayor costo de operación de su negocio. Esto significa márgenes más bajos y, por lo tanto, una mayor sensibilidad al debilitamiento de las condiciones económicas.

Así que ya sabes, he escrito todo sobre esto antes, así que si aún no has leído sobre calificaciones y agencias, o si deseas refrescarte, puedes encontrar esos temas esta página.

🤏 ¿Cuál es el diferencial de alto rendimiento?

Ahora que sabe que los bonos de alto rendimiento tienen una tasa de interés más alta, la siguiente pregunta es ¿cómo cambia esto con los mercados y cuál es el diferencial del que todos hablan?

Manteniéndolo simple, piénsalo así:

Cuando se emite un bono, se vende con una tasa de interés acordada y al valor nominal, o $100. De hecho, le está prestando a la compañía $100 y le están pagando el 8% anual hasta que venza el bono, cuando le devuelven los $100.

En cuanto a la venta al público de estos bonos, una vez emitidos, pueden negociarse libremente a cualquier precio, y todo se cotiza referido a ese número 100 (nominal o nominal).

*Nota: la mayoría de los bonos se emiten en incrementos de $1000, ¡pero mantuve el número en $100 por simplicidad visual aquí!

Ejemplo:

Peloton emite un bono con un cupón del 8% que vence el 9/1/2025 y se cotiza en el mercado abierto:

Bonos al 8 % de PTON Corp con vencimiento el 9 de septiembre de 1 cotizando a 2025

Sin embargo, debido a que Peloton está teniendo dificultades de ganancias, digamos que estos bonos tienen el riesgo de no ser pagados. ¿Qué les sucede en el mercado?

Lo tienes, cotizan más bajo. Y cuando compra un bono por menos del 100 % del valor nominal, genera efectivamente un mayor rendimiento para esa inversión. Esto se debe a que, si el bono vence, recibirá la par (100 % del valor nominal) por su inversión además de ese cupón.

En este caso, si compra los bonos PTON a 60 (60 % del valor nominal), espera recibir tanto el cupón del 8 % durante los próximos dos años como el valor nominal al vencimiento ($100).

Con una calculadora de bonos, puede determinar que el rendimiento actual cotizado sería del 13.33 %.

¿Y el diferencial de alto rendimiento?

Simple. Es solo el rendimiento promedio de todos los bonos de alto rendimiento frente al rendimiento promedio de los bonos del Tesoro de EE. UU. con vencimientos similares.

Entonces, digamos que el rendimiento promedio de los bonos de alto rendimiento es del 8.5 % con un vencimiento promedio de 5 años, y el rendimiento del Tesoro de EE. UU. a 5 años es del 3 %.

Luego, los diferenciales de alto rendimiento, a veces denominados diferenciales de tesorería basura, son del 5.5%.

🤕 Tasas de morosidad y recuperación

Lo que realmente importa de todo esto es lo que nos dicen los diferenciales como inversores. Y en el caso anterior, estamos siendo compensados por el riesgo de incumplimiento de los bonos de alto rendimiento con un 5.5% adicional sobre la (llamada) tasa libre de riesgo de los bonos del Tesoro de EE. UU.

8.5 % – 3 % = 5.5 %

¿Pero es esto suficiente?

Bueno, eso depende de cuántos bonos de alto rendimiento incumplen realmente y de cuánto se puede recuperar (es decir, si una empresa es liquidada en un procedimiento de quiebra, cuánto estará disponible para los tenedores de bonos para cubrir su pérdida).

Un punto de partida típico para la suposición de recuperación es 40%.

Hablamos de los incumplimientos y las tasas de recuperación en un boletín informativo reciente sobre las calificaciones crediticias y los precios de los CDS (permutas de incumplimiento crediticio). Puedes encontrar eso esta página, si desea más contexto para valores predeterminados y recuperaciones.

Volviendo a la pregunta importante: ¿son los actuales diferenciales de alto rendimiento de 421 puntos básicos (o 4.21 %) lo suficientemente amplios como para compensar a los inversores en bonos por el riesgo adicional de que las empresas subyacentes incumplan y quiebren?

*FYI: un punto base o pb (pronunciado 'bip') es solo 01%. A veces, escuchará que los rendimientos y los diferenciales se cotizan en bps en lugar de en porcentajes.

Bien, volviendo a la pregunta: si la historia es una guía, uno diría que no. Pero eso suponiendo que estemos en una recesión o nos dirigimos hacia una. Y supone un patrón normal de incumplimientos en una recesión.

😨 Tasas de incumplimiento históricas e implícitas

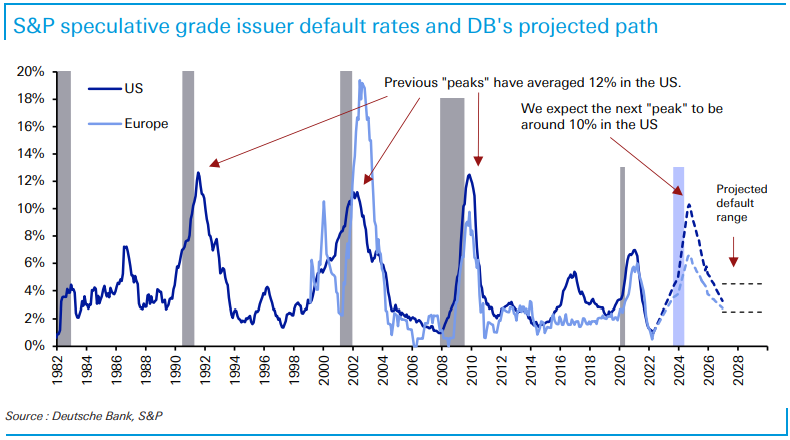

Hace ocho semanas, Deutsche Bank emitió un informe que sugería que los bonos de alto rendimiento estaban prácticamente condenados. Los analistas Jim Reid y Karthik Nagalingam proyectaron que una recesión el próximo año empujaría la tasa de incumplimiento de alto rendimiento desde mínimos históricos del 1% al 5% para fines de 2023 y luego a más del 10% en 2024.

Deutsche Bank

Algunas matemáticas rápidas dicen que si usted posee una cartera de bonos de alto rendimiento hoy con un rendimiento promedio del 7.7%, y si el 10% de ellos incumple con una recuperación del 40%, entonces su cartera volvería:

(7.7 % * 90 %) – (10 % * 60 %) = 93 %

Explicando ese cálculo:

Primero: solo recibiría el 90% de los rendimientos en su cartera, ya que el 10% entró en incumplimiento y no pagará su cupón (7.7% * 90%) = 6.93%.

Segundo: El 10% que entró en incumplimiento sería una pérdida del 10% en su cartera, ya que esta parte de su cartera quedaría marcada a cero.

Sin embargo: recibiría una devolución parcial del capital en forma de recuperación en caso de quiebra y, suponiendo una tasa de recuperación del 40 %, solo perdería el 60 % de este 10 % (-10 % * 60 %) = -6 %.

6.93 % – 6 % = 93 %

Entonces, si la tasa de incumplimiento es más alta o la tasa de recuperación es más baja, corre el riesgo de perder dinero en esta cartera, según Deutsche Bank.

Y esta es solo la tasa nominal. No tiene en cuenta que todavía estamos viendo una inflación superior al 8.5%. Teniendo esto en cuenta, su tasa real de rendimiento de la cartera sería de aproximadamente un 7.6% negativo.

Espera, dices.

Incluso si tiene cero incumplimientos, con la tasa de inflación actual del 8.5 % y el rendimiento promedio actual de los bonos de alto rendimiento del 7.7 %, ¿no es esto ya un rendimiento negativo de 80 pb?

Correcto.

Pero tendrá valores predeterminados. Y si esta recesión se profundiza, habrá más de lo que estamos viendo actualmente. Como referencia, aquí está la tasa de incumplimiento histórica global de Moody's en un gráfico:

En busca desesperada de rendimiento, los inversores creen que esta recesión va a ser rápida y muy superficial o que la Fed hará todo lo posible para evitar que tenga algún impacto. Y por supuesto eso significa un inminente pivote federal, fin de Ajuste cuantitativoy un menor Fondos de la Fed tasa objetivo de lo que se esperaba anteriormente.

En cuanto a mí, estaré observando de cerca estos rendimientos y diferenciales en busca de pistas a medida que nos acerquemos a la próxima reunión de la Fed.

Eso es todo. Espero que se sienta un poco más inteligente al conocer los bonos de alto rendimiento, los diferenciales de los bonos del Tesoro de EE. UU. y lo que estos pueden decirnos sobre la economía y las expectativas de los inversores.

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

✌️Habla pronto,

James