✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué está pasando en Europa?

- ¿Qué es YCC?

- ¿Qué es una herramienta anti-fragmentación?

- ¿Qué riesgos genera su uso?

Tuit inspirador:

El BCE dijo que van a subir las tasas. Los rendimientos de los bonos se disparan. Los diferenciales entre el norte y el sur explotan.

3 días después: reunión de emergencia para anunciar un nuevo tipo de herramienta QE. Un "instrumento anti-fragmentación"

Ahora: los rendimientos caen, el mercado de bonos señala una recesión y no se cree en el BCE pic.twitter.com/PheO00Jfy7

— Pila Hödler (@stackhodler) 6 de Julio de 2022

Stack Hödler da en el clavo proverbial aquí con el 'instrumento antifragmentación' del BCE recientemente anunciado y el dilema al que se enfrentan ahora el BCE y Europa.

Si la frase instrumento anti-fragmentación los tiene a todos mentalmente retorcidos, no se preocupen. Hoy vamos a desmenuzar eso fácil y tranquilamente. Vamos a por ello.

🧐 ¿Qué está pasando en Europa?

Es posible que haya escuchado que la última estimación de inflación colectiva para los países de la eurozona llegó a un alucinante 8.6% en junio. Esto es después de un enorme aumento del 8.1% en mayo. La inflación y los precios se están despejando y se están descontrolando. Hay muchos factores que intervienen en esto que no abordaremos aquí hoy, pero baste decir que la impresión interminable de dinero después de la inversión insuficiente en la producción de energía y el desmantelamiento de las instalaciones nucleares, todo junto con la guerra en Ucrania, han ejercido una gran presión al alza sobre el costo de la energía, y por lo tanto... el costo de casi todo en Europa.

Pero eso no es lo peor.

No, la parte loca es que el Banco Central Europeo (BCE) ha estado observando la evolución y el progreso y no ha hecho absolutamente nada todavía para desacelerar, ni menos para detener, la progresión. Es la primera semana de julio y el BCE todavía tiene que hacer un solo aumento en la tasa objetivo del banco central para Europa.

Ninguna. Nada. Nada.

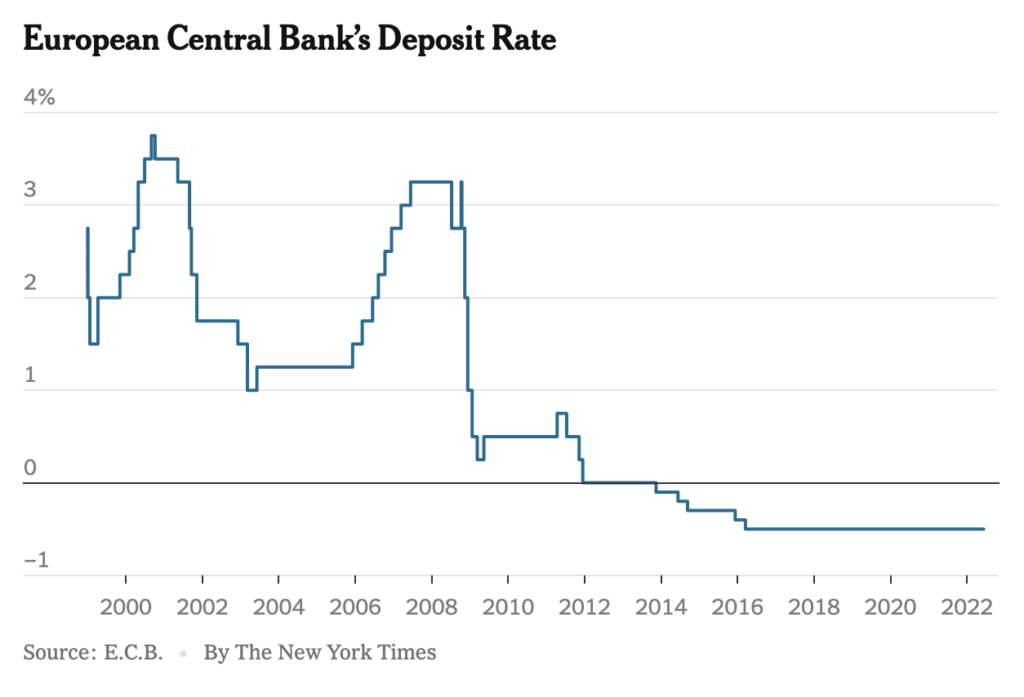

La principal tasa de interés de política del BCE se encuentra actualmente en -0.50%. Has leído bien. Todavía está bajo cero.

De hecho, no han aumentado la tasa objetivo en más de 11 años.

Dicho esto, el mercado de bonos ya ha comenzado a cotizar algunas alzas y los bonos europeos ahora rinden por encima de cero, en todos los ámbitos. Pero, anticipando que el BCE subirá las tasas eventualmente, los inversionistas han comenzado a preocuparse por la exposición de ciertos países a los riesgos financieros.

Principalmente bancos griegos e italianos.

Esto se debe a la preocupación de que los bancos en esas regiones estén expuestos a empresas que tendrán dificultades para continuar operando de manera rentable una vez que las tasas suban lo suficiente y los préstamos se vuelvan demasiado caros para ellos.

Se conoce como espiral de la muerte de la deuda. Si quiebran suficientes empresas, los bancos quiebran. Si fracasan suficientes bancos, los soberanos fracasan.

Entonces, hace unas semanas, cuando los inversores de todo el mundo comenzaron a darse cuenta, los bonos del gobierno italiano a 10 años comenzaron a liquidarse rápidamente, lo que elevó los rendimientos por encima del 4%. Esto impulsó el diferencial entre los bonos del gobierno italiano y griego y los bunds (bonos) alemanes a 10 años al 2.5 % y al 3 %.

Esto nos dice que los inversores están preocupados por la creciente posibilidad de impagos de los soberanos italianos o griegos. Y debido a que cuando vende un bono, ejerce una presión a la baja sobre el precio y una presión al alza sobre el rendimiento, se convierte en una profecía autocumplida de que los costos de endeudamiento aumentan, al igual que el riesgo de incumplimiento para las empresas inestables.

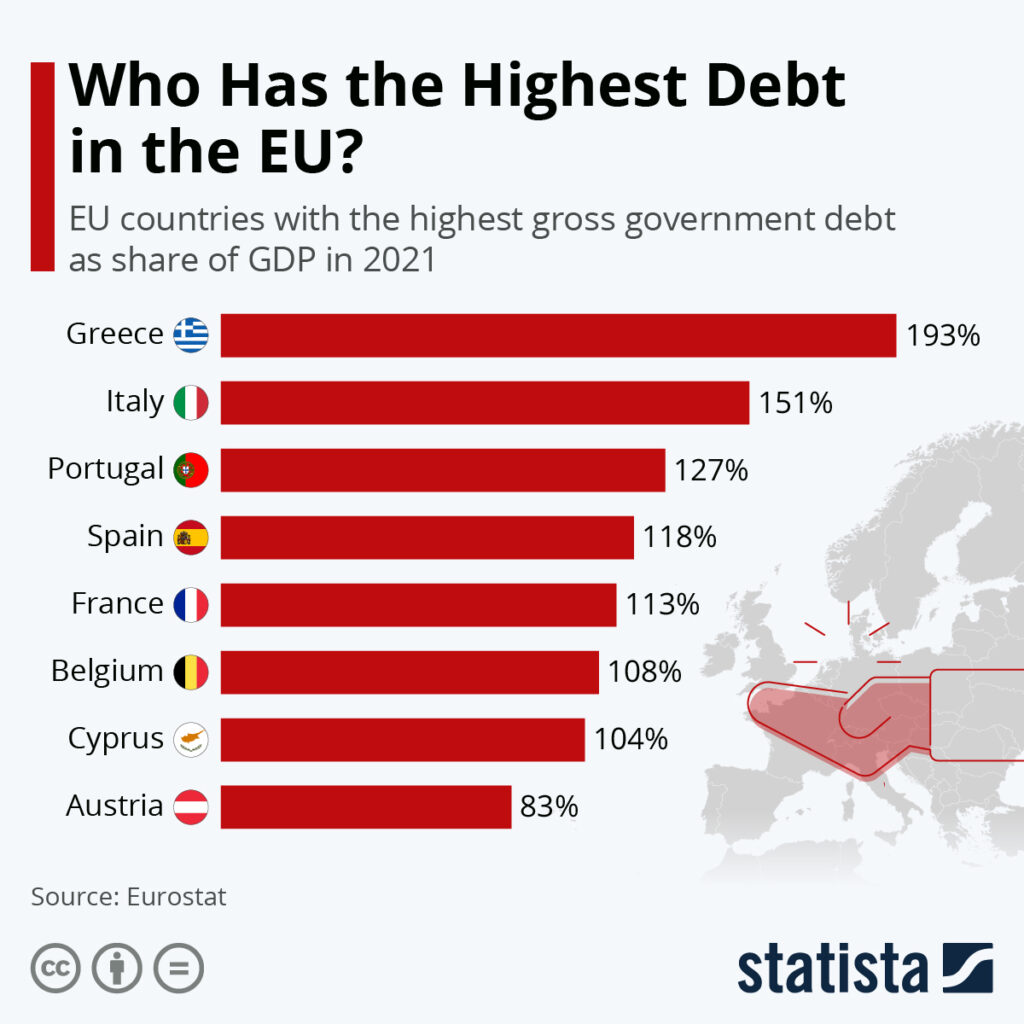

Y como puede ver aquí, Grecia e Italia tienen las fortalezas de balance más bajas de todos los países europeos en este momento.

www.statsta.com

Una deuda alta con respecto al PIB básicamente significa ingresos bajos con relación a la deuda. En otras palabras, estos países no están ganando suficiente dinero para pagar sus deudas.

Entra en el BCE.

🤨 ¿Qué es YCC?

Es posible que me haya escuchado hablar sobre el control de la curva de rendimiento (YCC) en un podcast recientemente, en referencia específicamente a Japón. Si no lo ha hecho, o necesita un repaso sobre lo que es YCC, escribí un boletín completo sobre lo que puede encontrar esta página.

Para la multitud de TL; DR, YCC básicamente significa que el banco central de un país manipula (aún más) los rendimientos de sus propios bonos. Esto va más allá de subir y bajar la tasa objetivo o de un día para otro que se utiliza para fijar el precio de todos los demás bonos. En YCC, el banco central en realidad tiene como objetivo un determinado bono, generalmente el de 2 años o el de 10 años, y compra o vende en el mercado abierto para garantizar que el bono rinda una determinada tasa.

¿Por qué harían esto?

Simple. Quieren controlar la tasa para asegurar costos de endeudamiento bajos y estimular aún más la economía, o inversamente para asegurar costos de endeudamiento más altos y endurecer la economía.

En este momento, estamos viendo que Japón mantiene sus bonos JGB a 10 años al 25%, comprando todos los bonos que se ofrecen en el mercado abierto para garantizarlo. Y como resultado, el gobierno japonés ahora posee más del 50% de todos los bonos JGB en circulación.

Asombroso.

Pero puede preguntar: 'Está bien, puedo imaginar a Japón o la Reserva Federal de EE. UU. haciendo esto, porque todos sus bonos son emitidos por su gobierno federal central. Pero los bonos europeos están en diferentes países… ¿no niega esto la posibilidad de un banco central YCC, entonces?”

Lo pensarías, ¿verdad?

Sin embargo, como leíste en la publicación anterior de @stackhodler, el BCE ideó un nuevo "instrumento" para ayudarlos a "administrar" (léase: manipular más) su sistema monetario.

El nuevo instrumento se denomina "herramienta antifragmentación".

🙄 ¿Qué es una herramienta antifragmentación?

Cuando los bonos italianos y griegos a 10 años comenzaron a liquidarse hace unas semanas, lo que provocó que las tasas de interés subieran rápidamente y los diferenciales entre ellos y los bonos alemanes a 10 años se dispararan, el BCE entró inmediatamente en modo defensivo. . Preocupados de que los inversores bajaran lo suficiente los precios de los bonos (y los rendimientos lo suficiente) como para provocar la profecía autocumplida de la que hablamos anteriormente, se apresuraron a calmar los mercados y asegurar a los inversores que el BCE tiene (o tendrá) todo bajo control.

¿Cómo?

Anunciando el movimiento hacia la adopción de la llamada herramienta anti-fragmentación, que es solo una forma elegante de decir, 'control de la curva de rendimiento de bonos de países individuales'.

El BCE anunció que una vez más "haría lo que sea necesario" para garantizar que todos los países miembros del BCE sigan siendo fuertes y solventes. Ya han hecho esto antes, por supuesto, en la crisis de la deuda del sur de Europa de 2011, cuando el BCE compró deuda en numerosos países en dificultades.

La diferencia aquí, sin embargo, es que el BCE ahora manipularía aún más el proceso apuntando específicamente a ciertos países y vencimientos para mantener las tasas y los diferenciales en ciertos niveles.

Parece un poco injusto desde el punto de vista fiscal para aquellos países que tienen economías sólidas y poca deuda y gozan de buena salud en general, ¿no es así?

Por decir lo menos.

😵 ¿Qué riesgos crea su uso?

En pocas palabras, el modelo no es perpetuamente sostenible. Simplemente patea otra crisis de deuda que se avecina en el futuro. Al acumular crédito pobre en el balance del BCE, para ser compartido por todos los estados nacionales, todo el balance se debilita. El euro se debilita. Toda la Eurozona se debilita.

Tarde o temprano, un país miembro se resiste (¿Alemania? ¿Suecia?) o provoca un colapso de la confianza no solo en su propia fortaleza financiera (¿Grecia? ¿Italia?) sino en todo el balance de la Eurozona en su conjunto.

Sin mencionar que al manipular aún más de esta manera, el BCE evita la progresión ordenada de la reconciliación inducida por la deuda. En pocas palabras, permite que las naciones fiscalmente irresponsables continúen actuando de manera irresponsable sin ajustar su comportamiento, sin corregir sus riesgos.

Es como si Alemania y Suecia fueran los padres, y su hijo de 45 años, desempleado y con derechos, todavía vive en su sótano, come su comida, bebe su vino y usa sus tarjetas de crédito. En algún momento, uno de los padres se cansa de la situación y lo echa.

La pregunta es, ¿quién se enfrenta primero al BCE?

Eso es todo. Espero que se sienta un poco más inteligente al saber sobre la lucha contra la fragmentación, Europa y el BCE, y los problemas fiscales que enfrentan actualmente.

Como siempre, no dude en responder a este boletín con preguntas o futuros temas de interés.

✌️Habla pronto,

James