✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- Las Agencias

- La escala de calificaciones

- Diferenciales de crédito e implicaciones

- Acuerdos de disparo y defecto

- Pesadilla soberana y Bitcoin

Tuit inspirador:

“La debilidad se está ampliando. Te dice que, en el margen, esto no es solo un problema de tasas, también es un problema de crédito. No hay muchas empresas que puedan financiarse al norte del 10 por ciento durante un período sostenido de tiempo”.https://t.co/a1qOs3oQUK

—Michael Pettis (@michaelxpettis) 4 de mayo de 2022

Michael está señalando aquí que a medida que aumentan los rendimientos de los bonos, particularmente para los estresados (alto rendimiento) y angustiado empresas, muchas no podrán continuar financiando sus operaciones por mucho tiempo. Así, a medida que se amplían los diferenciales de rendimiento, se multiplican las quiebras de empresas.

Si eso te suena confuso, no te preocupes. Vamos a desglosarlo todo aquí.

🏛 Las Agencias

Primero, al igual que los consumidores tienen agencias de crédito que los vigilan y califican su solvencia, también lo hacen las empresas y los países (emisores de bonos soberanos). Al igual que los consumidores, los emisores de bonos tienen tres agencias principales que los juzgan. Y finalmente, así como las agencias de crédito al consumo a veces tienen dificultades para realizar análisis precisos, también lo hacen las agencias calificadoras de bonos.

Impactante, lo sé.

Aún así, ambos conjuntos de agencias pueden tener un impacto importante en la capacidad de las personas, las empresas e incluso los países para pedir dinero prestado y financiar sus compras o actividades. Y esto, a su vez, puede tener impactos profundos en sus negocios o monedas y la capacidad de ser un negocio en marcha, es decir, un operación saludable.

Entonces, ¿quiénes son las agencias?

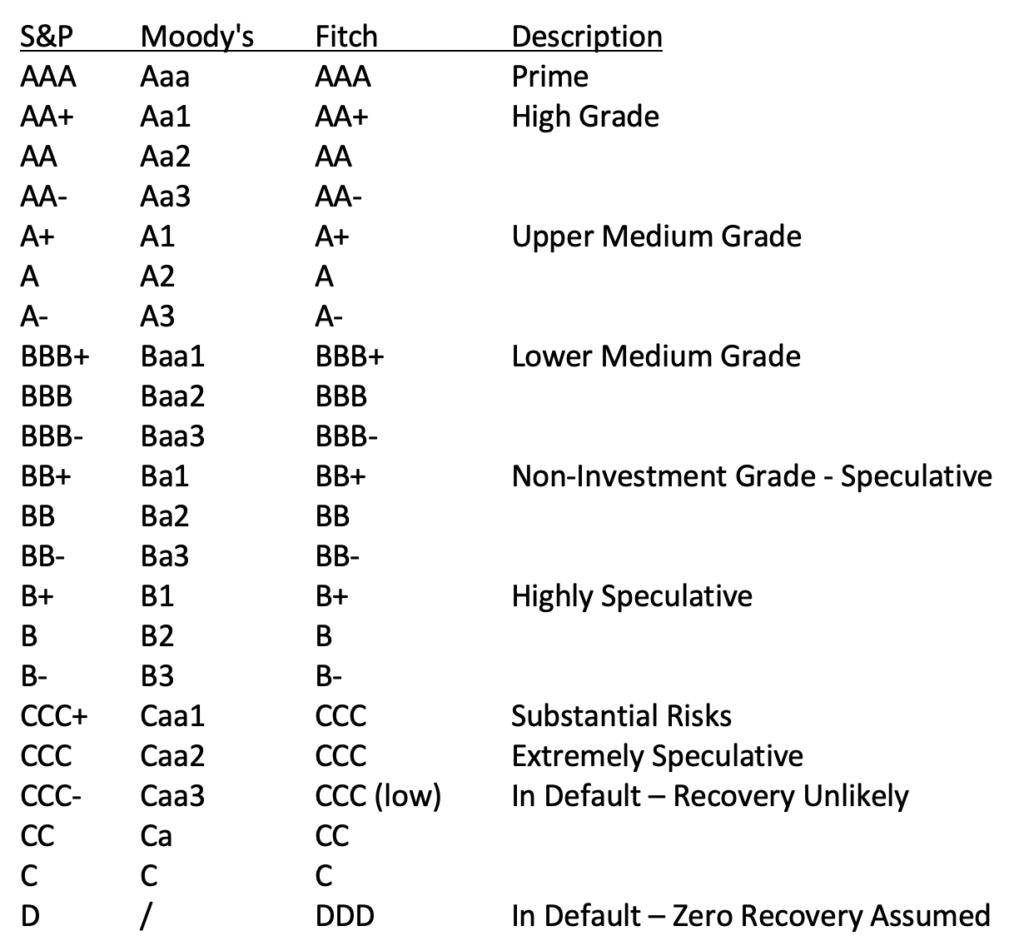

Bueno, aquí en los EE. UU. tenemos a Standard and Poor's (sí, el creador del índice S&P 500), Moody's y Fitch. Tienen sus propios pequeños matices en las calificaciones (consulte el cuadro en la siguiente sección), pero se mantienen en sintonía entre sí en su mayor parte, en lo que respecta a la calificación.

Analicemos la escala de calificaciones y la importancia de las calificaciones.

⚖️ La escala de calificaciones

A primera vista, las calificaciones crediticias de los consumidores y las calificaciones crediticias de los bonos funcionan de manera bastante similar. Cuanto más alto sea el grado, más solvente el prestatario se considera. Como sabrás, la escala del consumidor está entre 300 y 850, y una Prime el prestatario tendrá una puntuación superior a 800. Todo lo que esté por debajo de 620 se considera subprime, y a estos prestatarios les resulta más difícil obtener crédito para compras, por ejemplo, para una casa o un automóvil, o para abrir una nueva tarjeta de crédito o línea de crédito. Por debajo de 580, se le considera en incumplimiento personal y es casi imposible obtener un préstamo o crédito con un puntaje tan bajo.

Para corporaciones o países, lo mismo es cierto. Una puntuación de AAA significa que eres un Prime prestatario y se considera que es el último de bajo riesgo para los prestamistas. Este puntaje generalmente se reserva para los países más fuertes y un puñado de empresas como máximo. Hoy en día, solo unas pocas empresas llevan la insignia AAA: Johnson & Johnson, Microsoft, Northwestern Mutual Insurance y New York Life Insurance.

En cuanto a los países, también hay solo un puñado de soberanos con calificación AAA, incluidos Alemania, Australia y varios países nórdicos europeos. Pero ¿qué pasa con los EE.UU.?

Bueno, actualmente EE. UU. está cerca, pero no del todo AAA en todos los ámbitos, ya que S&P redujo su calificación a AA+ y Fitch emitió una perspectiva negativa en su calificación AAA, lo que significa que probablemente rebajarán la calificación de EE. UU. a alto Grado en el próximo informe.

Su próxima pregunta puede ser, ¿cuál es el equivalente de las hipotecas de alto riesgo para la escala de crédito de bonos? Aquí es donde se pone un poco más complicado. Cuando un soberano o una empresa cae por debajo de BBB-, es cuando ya no se consideran Grado de inversión y se consideran un inversión especulativa por las agencias calificadoras y considerado grado basura a los inversores

Vea abajo:

Lo que es tan importante de esto es que cuando un prestatario cae por debajo del grado de inversión en el mundo de los bonos, muchos inversores institucionales lo excluyen inmediatamente de la inversión, ya que los mandatos de fondos de esos inversores no lo permitirán. Esto significa que la empresa con calificación basura debe ofrecer una tasa de interés más alta o un cupón sobre su deuda para atraer inversiones de fuentes alternativas. Este cupón más alto significa un costo más alto para pedir prestado, y un costo más alto para pedir prestado significa un costo más alto para operar su negocio (o gobierno). Esto, a su vez, aumenta los riesgos de su capacidad para seguir siendo un negocio en marcha incluso más que cuando solo estaban un escalón más alto en la escala de calificaciones.

Comienza el ciclo vicioso de rebajas.

🤏 Diferenciales de crédito e implicaciones

Volvamos al Tweet anterior de Michael. Cuando observamos una sección amplia o incluso todo el mercado, a veces vemos un cambio en las tasas de interés en un montón de bonos corporativos frente a los fondos federales o los Libres de riesgo tasa de interés. Esta brecha se denomina diferencial de crédito y cuando diferenciales de crédito ampliar para una sección creciente del mercado corporativo, esto puede tener implicaciones para todo el mercado de bonos. Vea, a medida que los diferenciales de crédito se amplían a numerosos sectores o grados crediticios (es decir, BB e inferiores), esto significa que muchas empresas deben pagar más por sus préstamos, y esto generalmente significa que veremos una desaceleración en la economía en su conjunto.

A medida que la economía se desacelera y se contrae, a menudo vemos una serie de alto rendimiento las empresas calificadas (BB+ e inferiores) pierden ganancias y, finalmente, se tropiezan con un convenio o incumplen el pago de sus bonos.

Pero espera, ¿qué diablos hace tropezar con un pacto significa?

🤕 Acuerdos de viaje y incumplimiento

Piense en tropezar con un convenio como un desencadenante de un acuerdo, un umbral por encima del cual debe mantenerse para permanecer al día con el prestamista. Por ejemplo, supongamos que el banco que le otorgó un préstamo para su automóvil estipuló que sus ingresos debían mantenerse por encima de cierto nivel para que usted siguiera siendo un buen prestatario, continuara con el préstamo y conservara el automóvil.

Luego, si sus ganancias cayeron por debajo de ese nivel durante uno o dos meses (según el acuerdo), el banco podría reclamar que usted tropezó con el pacto (acuerdo) y podrían retirar su préstamo y embargar su automóvil.

Pero espera, no te saltaste un pago ni nada, ¡simplemente tuviste un mal mes en el trabajo! ¡Todavía estás haciendo pagos!

Exactamente. Mala suerte, chico.

Y así, cuando una empresa se salta un convenio, que puede aplicarse a muchos tipos de medidas financieras, pero en este caso, significa que sus ingresos o ganancias cayeron por debajo de cierto nivel y esto hizo que su relación deuda/ingresos o ganancias alcanzara un nivel. eso está fuera del acuerdo. Se dice que la empresa tiene tropezó con un pacto, y el prestamista puede sacar la línea de crédito o préstamo. Cuando esto sucede, el prestamista generalmente trabajará para renegociar los términos (muy a su favor) para llegar a lo que llamamos un remedio o cura para la infracción del pacto. Tasas de interés más altas, cronograma de pago acelerado, pagos de multas u otras medidas a veces draconianas.

Entonces, ¿por qué importa todo esto?

Bueno, como puede imaginar, a medida que la economía se contrae, las calificaciones crediticias caen, las tasas de préstamo aumentan, las ganancias caen y numerosas empresas se encuentran en la posición de tener que renegociar los términos de acuerdos anteriores solo para continuar operando. Se convierte en una cascada de eventos negativos que pueden conducir a pagos de intereses mucho más altos junto con ganancias más bajas y, finalmente, a la empresa que no realiza un pago.

Y como señalamos anteriormente, cuando una empresa no realiza un pago, se dice que está en tu préstamo estudiantil. Cuando esto sucede, se degradan inmediatamente a angustiado estado. Están relegados al final de la escala de calificaciones y se consideran la inversión de mayor riesgo en el mundo de los bonos.

Pero esto es solo una empresa. ¿Qué sucede si un país no paga intereses? ¿Qué pasa si un país entra en default?

😱 Pesadilla Soberana y Bitcoin

Cuando un país no cumple con el pago de su deuda y no se debe a un simple voto para ampliar el presupuesto u otra tontería política, sino que tiene implicaciones más profundas para la salud financiera, pueden ocurrir una serie de eventos devastadores.

En primer lugar, cualquiera que posea los bonos de ese país probablemente buscará liquidarlos, lo que hará que los precios de los bonos bajen y las tasas suban. Cuando los inversores vendan los bonos, recibirán a cambio la moneda del país. Los inversores luego venderán esa moneda por la moneda de su propio país, lo que hará que la moneda del país en dificultades caiga. A medida que más y más inversionistas hacen esto, ocurre un evento en cascada y la moneda finalmente colapsa.

Este evento es mejor conocido como hiperinflación.

Pero, ¿y si eres residente de ese país? ¿Todo su dinero y bienes inmuebles o inversiones están denominados en la moneda de ese país? ¿Qué puedes hacer para protegerte de esto?

Primero, esté atento a la calificación crediticia de su país y si comienza a caer por debajo del estado A o peor. Un sitio web que a veces uso para monitorear las calificaciones de los bonos soberanos es esta página.

Observe también el mercado de swaps de incumplimiento crediticio (CDS) y dónde se negocian los CDS de su país. Si no tiene idea de lo que eso significa, no se estrese, ya escribí todo sobre eso en un número anterior de Informationist. Puedes encontrarlo esta página.

Luego, el paso más importante que debe tomar es proteger su dinero, sacar sus ahorros de su moneda base y colocarlos en una reserva de valor (SoV) como el oro físico y Bitcoin. Tenga en cuenta que Bitcoin puede ser la única forma de proteger y transportar sus ahorros si la moneda y el tejido social de su país se desintegran rápidamente, como hemos visto recientemente en Ucrania.

Además, siempre existe la posibilidad de que comencemos a ver un colapso total del sistema fiduciario. a traves del globo. Es posible que me haya oído hablar de ello antes, pero es por eso que creo que una de las posiciones más importantes en su cartera puede ser Bitcoin. Y a menos que su país esté comenzando a experimentar una hiperinflación, no es necesaria una gran asignación. Una asignación del 1% al 5% no solo puede ayudarlo, sino que puede proteger los ahorros de toda su vida para que no se destruyan.

Si te preguntas cómo, escribí todo sobre esto en un hilo recientemente en Twitter. Y si ya lo has leído, genial. Si aún no lo ha leído o simplemente desea un repaso, puede encontrarlo aquí:

Como trader de riesgo, siempre me preocupan los 'riesgos de cola'.

Y #Bitcoin cubre contra el mayor riesgo de cola al que nos hemos enfrentado en la historia del mundo financiero moderno:

Un colapso total de las monedas fiduciarias.

¿Cómo? Vamos a desglosarlo bien y fácil aquí 👇🧵

- James Lavish (@jameslavish) Febrero 15, 2022

Eso es todo. Espero que se sienta un poco más inteligente al conocer las calificaciones crediticias, los diferenciales y los incumplimientos, y sepa qué señales de peligro debe buscar en su propia jurisdicción, ya sea en los EE. UU. o en otro lugar, y cómo protegerse.

Como siempre, no dude en responder a este boletín con preguntas o futuros temas de interés.

✌️Habla pronto,

James