✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Was ist eine inverse Zinskurve?

- Wie wirken sich Inversionen auf die Wirtschaft aus?

- Signalisieren Inversionen Rezessionen?

- Wohin führt uns das heute?

Inspirierender Tweet:

Die schlechteste Renditekurve seit den frühen 1980er Jahren … was eine massive Rezession war.

Aber damals hatten wir eine geringe Verschuldung im Verhältnis zum BIP, unter 40 %, während sie heute bei 130 % liegt.

Außerdem erlebten wir in den frühen 1980er Jahren einen Energieproduktionsboom, der die Inflation lindern sollte. pic.twitter.com/SGyaPwUHDW

— Wall Street-Silber (@WallStreetSilv) 8. Dezember 2022

Wie Wall Street Silver hier betont, sehen wir die schlimmste Inversion der Renditekurve seit Jahrzehnten. Alle Anzeichen deuten auf eine Rezession hin, und das Timing und die schiere Größe der Inversion deuten auf eine schwere hin.

Aber wie und warum? Was soll das alles heißen?

Schnappen Sie sich eine Tasse Joe und lassen Sie uns heute Treasury-Kurven, Inversionen und Rezessionen untersuchen. Und keine Sorge, wir halten es wie immer schön und einfach.

👐 Was ist eine inverse Zinskurve?

Wir haben bereits in The Informationist über Zinskurven gesprochen, und wenn Sie diesen Artikel noch nicht gelesen haben oder nur eine Auffrischung wünschen, können Sie ihn hier finden hier.

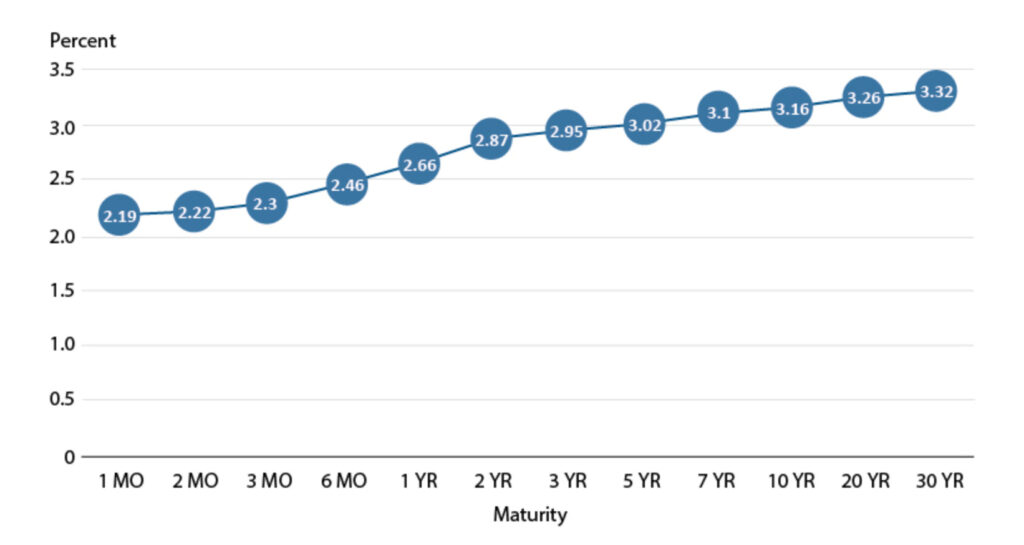

Für die TL;DR-Crowd: Die US-Treasury-Renditekurve nimmt einfach alle Renditen der verschiedenen Laufzeiten von US-Treasuries und zeichnet sie in einem Diagramm auf. Und in einer starken und florierenden Wirtschaft sind die Renditen kürzerer Papiere (wie 1-monatige T-Bills bis 2-jährige Schuldverschreibungen) niedriger als längere Papiere (z. B. die 10- bis 30-jährigen Staatsanleihen).

Und so sollte es ungefähr so aussehen:

FRED® – Federal Reserve Bank von St. Louis

Dies liegt einfach am Zeitwert des Geldes und an den Kreditgebern, die höhere Zinsen verlangen, wenn sie sich verpflichten, sich für längere Zeit von ihrem Geld zu trennen.

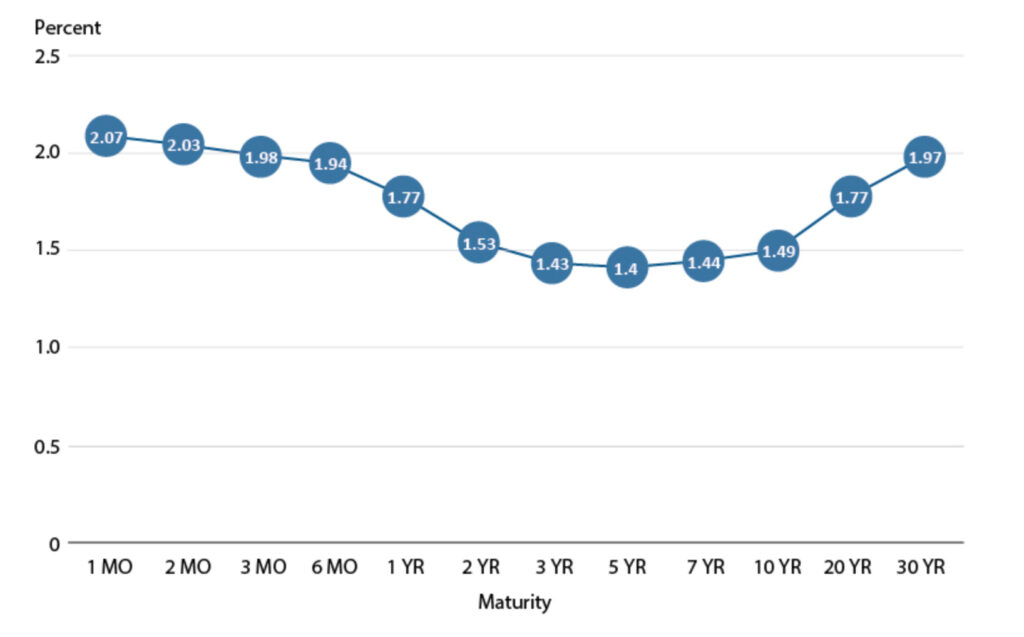

In wirtschaftlich schwierigen Zeiten kann sich die Kurve jedoch umkehren. D. h., längere Laufzeiten bringen weniger Rendite als kürzere Papiere.

Warum?

Weil die Anleger mit einer Verschlechterung der Finanzlage und der Wirtschaft rechnen. Sie erwarten, dass die Renditen in Zukunft sinken werden, was diesen Rückgang der wirtschaftlichen Bedingungen widerspiegelt. Infolgedessen verlangen sie höhere Preise (und niedrigere Renditen), wenn sie diese Laufzeiten am Markt verkaufen.

Und wenn das passiert, sieht die Zinskurve ungefähr so aus:

FRED® – Federal Reserve Bank von St. Louis

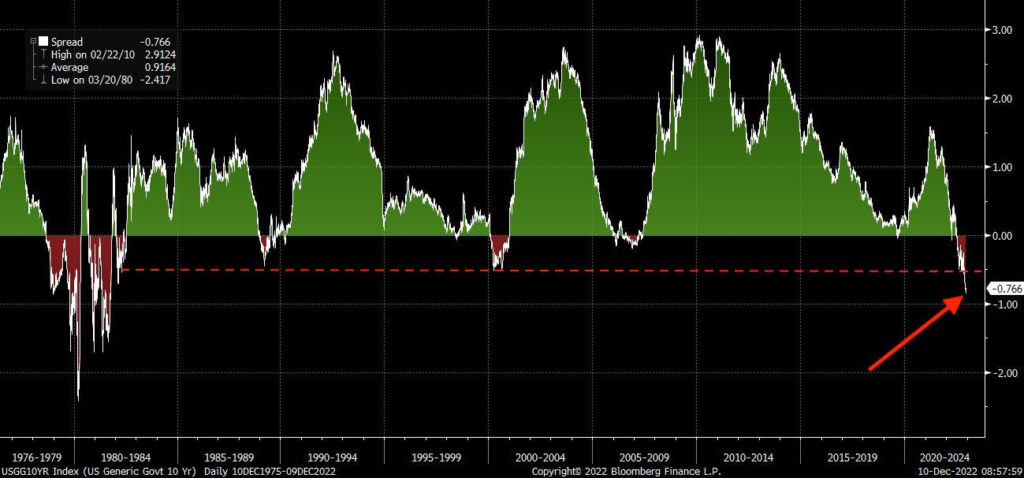

Wie Sie zweifellos vermutet (und wahrscheinlich kürzlich gehört) haben, sehen die UST-Renditen heutzutage eher wie das zweite Diagramm aus, was auf die Erwartung einer wirtschaftlichen Verlangsamung oder schlimmer noch einer Rezession hinweist.

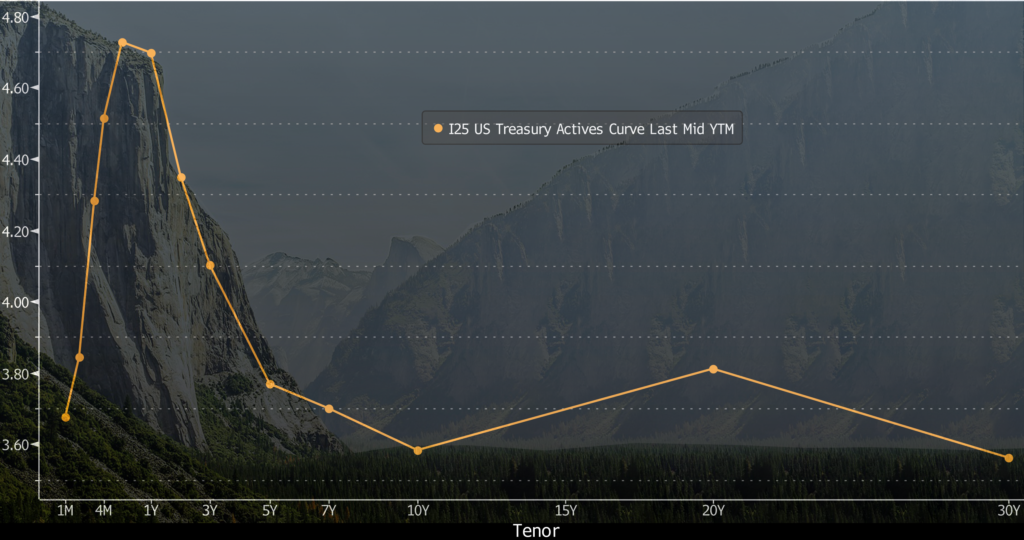

Tatsächlich sieht die Handlung heutzutage geradezu düster aus, mit einer umgekehrten Kurve, die so steil ist wie die Klippenwand von El Capitan.

Bloomberg Professional + Wikipedia Commons

Bedeutet das, dass wir dem Untergang geweiht sind? Lasst uns weiterschauen…

🧐 Wie wirken sich Inversionen auf die Wirtschaft aus?

In erster Linie besteht die Realität inverser Zinskurven darin, dass sie schwierige Kreditvergabebedingungen für Banken und damit schwierige Kreditlaufzeiten für Verbraucher schaffen können.

Wie?

Nun, stell es dir so vor. Banken nehmen Kredite mit kürzeren Laufzeiten auf (denken Sie an Tagesgeldsätze) und verleihen die größten Beträge mit längeren Laufzeiten (denken Sie an Hypotheken). Wenn die Zinsen am kurzen Ende höher und am langen Ende niedriger sind, werden die Margen der Banken gedrückt und sie stehen vor Herausforderungen, Geld zu verdienen.

Was die Verbraucher betrifft, so sind Hypotheken mit variablem Zinssatz, Eigenheimkreditlinien, Privatdarlehen und Kreditlinien sowie Kreditkartenzinsen alle von den kurzfristigen Zinssätzen abgekoppelt. All diese Zinsen werden mit einer inversen Zinskurve nach oben getrieben.

Die Zahlungen für die Verbraucher steigen.

Auch bei der Kreditaufnahme durch die Banken werden sie mit den reduzierten Spreads weniger bereit, Kredite zu vergeben, was das Kreditproblem für viele Verbraucher nur fortsetzt.

So...

Die Frage ist, was kommt zuerst, die Inversion oder die Rezession?

🤔 Signalisieren Inversionen Rezessionen?

In Anbetracht dessen, was wir gerade behandelt haben, scheint es sinnvoll zu sein, dass Inversionen eine bevorstehende Rezession sowohl induzieren als auch anzeigen.

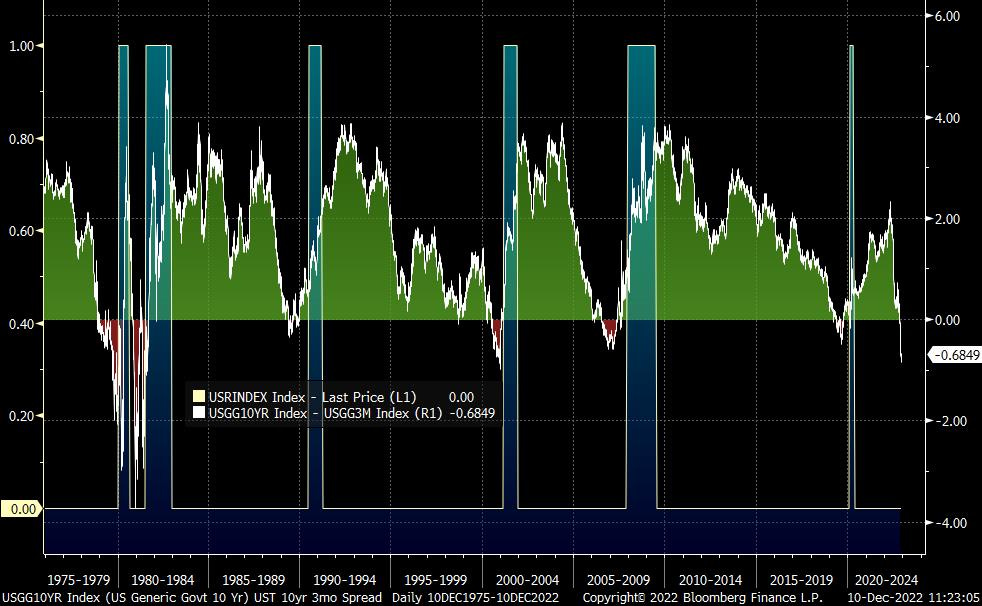

Tief und siehe da, wenn wir uns den 10-Jahres-/2-Jahres-UST-Spread der Benchmark ansehen, können wir deutlich erkennen, dass Inversionen vor dem offiziellen Beginn jeder jüngsten Rezession (schattierte Bereiche) auftreten, sogar etwas vor der Rezession im Jahr 2020:

Und wenn wir uns den 10-Jahres-/3-Monats-US-Spread ansehen, der der führende Spread-Indikator für Rezessionen war, sehen wir starke Inversionen vor jeder einzelnen modernen Rezession, einschließlich 2020.

Die Beweise scheinen unbestreitbar, und insbesondere bei Betrachtung der 10-Jahres- / 3-Jahres-Spanne werden die Warnungen etwa ein bis zwei Jahre vor jedem Ausbruch deutlich.

🤨 Wohin führt uns das heute?

Leider haben wir, wie Wall Street Silver oben anmerkt, einige ernsthaft negative Indikatoren und Faktoren, die eine bevorstehende tiefe Rezession begünstigen.

Erstens, während beide der oben genannten Spreads negativ sind, ist der Spread der 10-jährigen / 2-jährigen USTs der breiteste negative Wert seit den 1980er Jahren.

Zweitens ist, wie WSS ebenfalls betont, die Gesamtverschuldung der USA im Verhältnis zum BIP auf über 130 % gestiegen. Weitaus schlimmer als das Niveau von etwa 30 %, auf dem es sich in den 1980er Jahren befand.

Warum ist das wichtig?

Nun, wenn Sie mir (und anderen) in letzter Zeit auf Twitter zugehört oder The Informationist gelesen haben, haben Sie zweifellos gehört, wie ich darauf hingewiesen habe, dass sich die USA jetzt in einer sogenannten Schuldenspirale befinden.

Wenn Sie das noch nicht gelesen haben oder mehr Kontext wünschen, finden Sie hier eine Zusammenfassung des Artikels in einem kürzlich erschienenen Twitter-Thread:

Wenn Sie noch nie von einer *Schuldenspirale* gehört haben, ist es an der Zeit, dass Sie es tun,

und die Frage stellen: "Sind die USA bereits in einem?"

Lassen Sie uns eintauchen und das beantworten.

Eine Schuld 🧵👇

- James Lavish (@jameslawisch) 23. August 2022

Fazit: Da die USA vor einer Rezession stehen, was ein sinkendes BIP und damit sinkende Steuereinnahmen bedeutet, während sie gleichzeitig bereits über 1 Bio noch mehr leihen, noch mehr Schulden machen, noch mehr ins Jahresdefizit.

Nicht gut, meine Freunde.

Aber welche andere Wahl hat die Fed, als die Zinsen hoch zu halten, um die anhaltende Inflation (verursacht durch Geldmengenexpansion – sprich: Drucken) zu bekämpfen und die Zinskurve weiterhin invertiert zu halten?

Wie WSS oben sagte, haben wir keine kommende Energieerweiterung zur Bekämpfung der Inflation. Die Fed wird also weiter straffen. Erhöhen Sie die kurzfristigen Zinsen weiter.

Sie versuchen im Wesentlichen, ihre früheren Manipulationen auszumanipulieren.

Ich persönlich glaube aber nicht, dass es funktionieren wird.

Es wird keine sanfte Landung geben. An einer Rezession wird man nicht vorbeikommen. Der Markt sagt Ihnen das, die Umkehrungen sagen Ihnen das.

Im schlimmsten Fall werden wir also eine tiefe Rezession oder sogar Depression erleben.

Bestenfalls werden wir eine kurzlebige Rezession erleben.

In jedem Fall wird die Fed den Kurs umkehren. Sie werden die Zinsen senken. Sie werden den Verkauf der USTs und MBS in ihrer Bilanz einstellen. Sie werden höchstwahrscheinlich gezwungen sein, einzugreifen und den Treasury-Markt mit Liquidität zu versorgen, damit er geordnet und ordnungsgemäß funktioniert.

Mehr manipulieren. Drucken Sie mehr. Entwerten Sie den USD weiter.

Also, was können Sie tun?

Seien Sie vorsichtig mit Ihren Risiken, und meiner persönlichen Meinung nach ist es vernünftig, etwas Bargeld in der bevorstehenden Ungewissheit zu halten. Und die opportunistische Aufstockung von Hartgeldanlagen wie Gold, Silber und Bitcoin ist langfristig klug.

Diese werden sich alle gut entwickeln, wenn sich der Markt schließlich nach oben wendet, und insbesondere wenn die Fed erkennt, dass sie keine andere Wahl hat, als die Geldmenge erneut zu erweitern.

Das ist es. Ich hoffe, Sie fühlen sich etwas schlauer, wenn Sie etwas über Zinskurven und ihre Nützlichkeit bei der Vorhersage von Rezessionen wissen!

Wie immer können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich auf Twitter!

✌️Sprechen Sie bald,

Hans