Ich schreibe diesen Artikel für meine Freunde und Familie in der Hoffnung, dass wir alle die Inflation besser verstehen können. Durch einen tiefen Einblick in die Inflation, was sie ist, was sie nicht ist und wie sie funktioniert, können wir besser verstehen, wie sich die Inflation auf Ihre Ersparnisse und Ihre Fähigkeit auswirkt, weiterhin für Ihre Familie zu sorgen.

Dieser Artikel ist für jeden relevant, der Dollar für seinen Lebensunterhalt verdient oder darauf angewiesen ist, Dollar zu verdienen, um sich und seine Familien zu ernähren. Ja, das klingt sehr allgemein, aber die Inflation betrifft wirklich jeden einzelnen Menschen. Je weiter Sie von „wohlhabend“ entfernt sind, desto schlimmer trifft Sie die Inflation. Inflation ist eine versteckte Steuer für Menschen der unteren und mittleren Klasse. Bitte, ich fordere Sie auf, weiterzulesen und diesen Artikel mit so vielen Menschen zu teilen, wie Sie denken, dass sie davon profitieren würden. Ich habe vergeblich versucht, seine Länge zu minimieren. Trotzdem war es leider schwierig, die wichtigen Nachrichten in kürzerer Zeit zu übermitteln. Nochmals, ich fordere Sie auf, bis zum Ende dabei zu bleiben, wo ich Ihnen einige Ideen mitteile, wie Sie sich vor der Inflation schützen können, die wir bereits erleben.

Die meisten meiner Freunde und meiner Familie sind hart arbeitende Mittelklasse-Leute. Sie arbeiten in ihren täglichen Jobs und tauschen ihre Zeit und Mühe gegen Geld ein. Ich habe in diesem vorangehenden Satz eine bestimmte Wortwahl verwendet…. "Währung". Das Wort Geld habe ich bewusst nicht verwendet. In diesem Artikel werden Sie sehen, dass ich absichtlich das Wort Währung und nicht das Wort Geld verwende. Wir verwenden diese Begriffe oft synonym, aber ich erkläre den Unterschied zwischen diesen beiden Begriffen in diesem Artikel.

Wir tauschen unsere Zeit, unseren Schweiß und unsere Tränen gegen Geld, das wir dann gegen Waren und Dienstleistungen eintauschen, um unser Leben zu verbessern (oder einfach um zu überleben). Die meisten von uns haben Hypotheken, eine moderate Menge an Schulden, und nachdem wir für Lebensmittel, Energie, Bildung, Kleidung, Versicherungen und andere unzählige Rechnungen und Ausgaben bezahlt haben, können wir, wenn wir Glück haben, etwas für einen regnerischen Tag beiseite legen.

Wenn wir Glück haben, können wir uns weiter außerhalb der Regentage-Fonds umsehen und vielleicht versuchen, überschüssige Währung zu investieren, die wir auf dem Weg angesammelt haben. „Lass unser Geld für uns arbeiten“ ist ein Mantra, das wir schon einmal gehört haben. Wir versuchen, Vermögen anzuhäufen. Vermögenswerte sind das, was wir als „Wertaufbewahrungsmittel“ betrachten, und wir hoffen, dass der Preis steigt, sobald wir sie erworben haben. Infolge dieser Wertschätzung steigen auch unser Vermögen und unser Vermögen. Jeder hat andere Vermögensziele. Dennoch teilen die meisten von uns die allgemeine These, dass wir in der Lage sein wollen, eines Tages (wenn die Regierung sagt, dass wir das können) in den Ruhestand zu gehen, mit genug auf der Bank, um ein paar angenehme Jahre nach einem Leben der Knechtschaft zu haben.

Aber wir müssen nicht nur über den Ruhestand sprechen. Wir alle wollen uns ein besseres Leben schaffen. Wir wollen unseren Kindern eine bessere Zukunft bieten. Wir wurden erzogen, um unsere Währung zu sparen. „Legen Sie es in die Bank; es ist der sicherste Ort.“

Das Hauptproblem bei dieser uralten These ist, dass die Regierungen entschlossen sind, Inflation zu erreichen. Tatsächlich beauftragen sie es. Die Inflation ist meines Erachtens die größte Bedrohung für die Arbeiterklasse und ihre Ersparnisse. Während viele von uns ein allgemeines Verständnis davon haben, was Inflation ist, ist die überwiegende Mehrheit schlecht auf ihre Auswirkungen vorbereitet oder weiß genau, wie viel Inflation wir erleben. Ich hoffe, ein wenig Licht in dieses Thema bringen zu können. Beginnen wir mit einer Erklärung der Inflation und wie sie sich auf das Sparen auswirkt.

Inflation

Eine schnelle Google-Suche definiert Inflation wie folgt:

„Ein anhaltender Anstieg des Verbraucherpreisniveaus oder ein anhaltender Rückgang der Kaufkraft des Geldes.“

Das fasst die Inflation wunderbar zusammen. Ein anhaltender Rückgang der Kaufkraft des Geldes (hier sollte „Währung“ stehen). Okay, aber was heißt das genau?

Als ich ein Kind war, erschien mir eine Million Dollar wie eine riesige Menge an Währung. Es klingt immer noch nach einer riesigen Menge an Währung, aber glauben wir, dass es ausreichen würde, um sich zurückzuziehen?

Consumer Price Index

Gehen wir zunächst etwas zurück. Der US-Notenbankchef Jerome Powell hat gesagt, dass ihre ideale Inflationsrate irgendwo zwischen 2 und 3 % liegt. Sie haben auch erwähnt, dass sie bereit wären, die Inflation eine Zeit lang heiß laufen zu lassen, um die fehlende Inflation der letzten Jahre auszugleichen. Wenn die Fed über Inflation spricht, bezieht sie sich auf den CPI, den wir etwas später in diesem Artikel näher untersuchen werden. Wenn wir an unsere Definition zurückdenken, ist Inflation die konstante Erosionsrate Ihrer Kaufkraft. Wenn die Kosten für Waren und Dienstleistungen jedes Jahr um 3 % steigen, erodiert die Kaufkraft Ihrer Dollars auf Ihrem Bankkonto per Definition jedes Jahr um den gleichen Betrag (wir müssen Zinssätze berücksichtigen, aber wir werden diese bald ansprechen ). Als Beispiel, wenn Sie ein Brot kaufen und es 3 $ kostet, aber im nächsten Monat 3.10 $ kostet. Sie haben gerade eine Inflation von 3.33 % erlebt. Denken Sie daran, wenn Opa sagt: „Als ich ein Kind war, kostete Brot 2 Pence“. Wovon der alte Gramps spricht, ist Inflation.

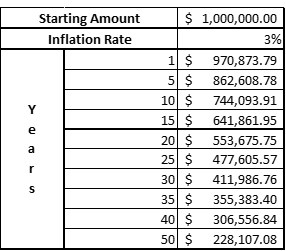

Was also macht ein Zinssatz von 3 % im Laufe der Zeit mit unserer Kaufkraft? Tabelle 1 zeigt, wie die zukünftige Kaufkraft von 1 Mio. USD in heutigen Dollars aussieht. Um es anders auszudrücken, sagen wir, Sie sind jetzt 37 Jahre alt und Ihr Ziel ist es, Ihr Vermögen bis zum Alter von 1 Jahren für den Ruhestand auf 67 Million US-Dollar zu sparen / zu investieren / zu vermehren. Diese 1 Million US-Dollar in 30 Jahren entspricht ~ 412 US-Dollar, wenn Sie es mit dem vergleichen, was es Ihnen heute kaufen wird. Eine winzig kleine Inflationsrate von nur 3 % kann über 30 Jahre mehr als die Hälfte Ihrer Kaufkraft erodieren. 1 Million Dollar scheint nicht allzu viel zu sein, um sich jetzt zurückzuziehen.

Tabelle 1. 1 Mio. USD in Kaufkraft bei 3 % Inflation.

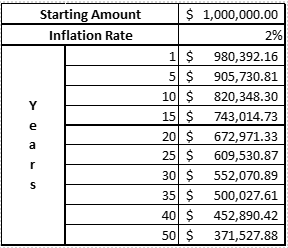

Jetzt denken Sie vielleicht: „Oh, aber Daz, Sie haben die höchsten Inflationsziele der „Wunschliste“ der Fed verwendet“. Schauen wir uns dann mal 2 % an. Dies ist die minimale Inflation, die sie von ihrem idealen Ziel als „akzeptabel“ erachten. Tabelle 2 zeigt uns, dass 2 % Ihre Kaufkraft in den gleichen 30 Jahren nicht um ganze 50 % schmälern … sorry dafür …. aber ich denke, die meisten würden zustimmen, dass die Zahl mit 550 $ in heutiger Äquivalent-Kaufkraft immer noch ziemlich alarmierend ist. Sie signalisieren, dass sie darauf abzielen, Ihre Kaufkraft jedes Jahr zu reduzieren.

Tabelle 2. 1 Mio. USD in Kaufkraft bei 2 % Inflation.

Ich sollte klarstellen, dass sich die Fed, wenn sie über Inflation spricht, auf den Core Consumer Price Index (Core CPI) bezieht. CPI ist ein gewichteter Warenkorb, den sie verwenden, um die Inflation zu verfolgen. Vielleicht verfolgen Sie die Finanzmedien genauer als die meisten Menschen und haben sich jetzt gedacht, dass dieses Ziel von 2 % CPI Wunschdenken ist, wir haben seit Jahrzehnten keine so hohen Zahlen gedruckt. Australiens offizieller CPI-Druck für das Jahr 2020–21 lag im März 2021 bei 1.1 %. Der US-Kern-VPI-Druck für den 12-Monats-Vergleich für April 2021 betrug 4.1 % und für Mai jedoch 5 %. (Dieser Artikel wurde erstmals im Jahr 2021 veröffentlicht, die Zahlen für 2022 weisen Inflationsdrucke von bis zu 7.9 % auf). Die USA erleben zum ersten Mal seit Jahren wieder höher als erwartete Kerninflationszahlen.

Es gibt jedoch ein großes Problem mit dieser Core-CPI-Zahl, nämlich dass sich der Warenkorb im Laufe der Zeit ändert. Derselbe Warenkorb, als sie 1980 in den USA mit der Berichterstattung begannen, ist nicht derselbe Warenkorb, über den sie heute berichten. Es ist, als würde man Äpfel mit Birnen vergleichen. Es gibt viele gute Argumente dafür, wie das Aufkommen von Technologien wie dem Internet und Mobiltelefonen. Das Problem mit der Technologie ist jedoch, dass sie von Natur aus deflationär ist, was bedeutet, dass diese Dienste mit der Zeit immer billiger werden. Ich erinnere mich an die gute alte Zeit, als ich mehr als 150 $/Monat für mein Mobiltelefon ausgab, während ich heute für weniger als 80 $ unbegrenzt viele Leute anrufen und Daten endlos nutzen konnte. Der deflationäre Technologiedruck hat die durchschnittlichen Kerninflationszahlen nach unten gedrückt. Für jeden Prozentpunkt, den die Technologie nach unten bringt, verzerrt sie die Zahlen von anderen Dingen, die wir in unserem Leben brauchen.

Aber rate mal was? Hier ist der wahre Kicker. Die Inflationsrate der USA beinhaltet keine Lebensmittel- oder Energiekosten. Sie haben richtig gehört. Lebensmittel und Energie sind „scheinbar“ zu volatil, um sie in den aktuell kalkulierten Warenkorb aufzunehmen. Der US-CPI-Korb wird oft als gefüllt mit den Dingen bezeichnet, die wir wollen (Fernseher, Mobiltelefone, Computer), nicht mit den Dingen, die wir brauchen, wie hmmmm, sagen wir … … ich weiß nicht …. Essen für meine Kinder oder Strom zum Heizen/Kühlen meines Hauses? WTAF?

Hier ist die FAQ dazu auf ihrer Website:

Hat die BLS Lebensmittel- oder Energiepreise in ihrem offiziellen Inflationsmaß gestrichen?

Nein. Die BLS veröffentlicht jeden Monat Tausende von CPI-Indizes, einschließlich der Überschrift „All Items CPI for All Urban Consumers (CPI-U)“ und „CPI-U for All Items Less Food and Energy“. Die letztgenannte Reihe, die allgemein als „Kern“-CPI bezeichnet wird, wird von vielen Wirtschaftsanalysten und politischen Entscheidungsträgern genau beobachtet, da sie der Ansicht sind, dass die Lebensmittel- und Energiepreise volatil sind und Preisschocks unterliegen, die nicht durch die Geldpolitik gedämpft werden können. Alle Konsumgüter und Dienstleistungen, einschließlich Lebensmittel und Energie, sind jedoch im Headline CPI vertreten.

Quelle: https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm

Lassen Sie mich das obige für Sie übersetzen. Wir haben eine Menge Indizes. Aber wir kümmern uns nur um und sprechen nur über die „Kern“-Inflationsrate, die keine Lebensmittel und Energie beinhaltet.

Ratet mal, was sie sonst noch nicht verfolgen? …….. Steuern. Sagen Sie nicht mehr dazu, es genügt zu sagen, dass über 1/3 meines Gehalts jedes Jahr für Steuern verwendet wird. Steuern machen einen großen Teil meiner Ausgaben aus und sollten irgendwo berücksichtigt werden, wenn diese Leute diese Zahlen verwenden, um die Geld-/Steuerpolitik zu bestimmen.

Und natürlich sind die von ihnen verwendeten Wohnzahlen „eine Art“ Darstellung (oder falsche Darstellung) der Unterkunftskosten. Dennoch berücksichtigen sie nicht die massiven Immobilienblasen und die Erschwinglichkeit oder Tragbarkeit ständig steigender Schuldenlasten.

Was ist die reale Inflationsrate?

Stellen Sie sich also bei einer US-Kerninflation von 5 % für Mai 21 vor, wie es wirklich ist, wenn wir alles andere einbeziehen?

Glück für uns, wir müssen es uns nicht vorstellen. Ein Gentleman namens John Williams unterhält eine Website namens Shadow Stats (http://www.shadowstats.com/), auf der er die US-CPI-Zahlen im Vergleich zu denen der 80er und 90er Jahre verfolgt. Wir können von sehen Abbildung 1. dass der CPI-Druck unter Verwendung desselben Warenkorbs in den 90er und erneut in den 80er Jahren ~ 8 % bzw. ~ 11 % im neuesten Druck und historisch irgendwo zwischen 5 und 10 % liegt.

Abbildung 1. CPI-Druck unter Verwendung von 1990- und 1980-CPI-Körben.

Was macht ein Druck von 8 % mit unseren 1 Million Dollar über dreißig Jahre? Das Ergebnis ist nicht gut. Wie wir darin sehen können Tabelle 3, bei einer Inflation von 8 % ist unsere 1 Million $ nur 99 XNUMX $ wert. Ja, das hast du richtig gelesen. Und in nur zehn Jahren reduziert sich Ihre Kaufkraft um mehr als die Hälfte!!

Tabelle 3. Inflation bei 8 %.

Die reale Inflation ist das, was wir jeden Tag erleben, und die reale Inflation ist viel höher als das, was ihre offiziellen Zahlen darstellen. Und es lähmt die Unter- und Mittelschicht.

Zugegeben, Australiens CPI-Zahlen enthalten tatsächlich viel mehr „was wir brauchen“ als Elemente von „was wir wollen“. Wenn ich sage, dass meine Familie als Haushalt jede Woche einen merklichen Anstieg der Lebensmittelrechnungen erlebt hat und unsere Krankenversicherungsprämien allein im Vergleich zum letzten Jahr um 9.67 % gestiegen sind.

Hervorzuheben ist, dass die USA eine sehr einflussreiche Rolle in der globalen Finanzpolitik spielen. Als globale Reservewährung fungieren die Zinssätze für US-Staatsanleihen weitgehend als Stützpunkt für die Zinssätze auf der ganzen Welt, wenn die USA niesen, bekommen alle anderen eine Erkältung.

Zinsen

Aus diesen früheren Inflationsbeispielen geht hervor, dass unsere Kaufkraftverluste möglicherweise viel höher sind als von offiziellen Stellen empfohlen. Hinzu kommen immer niedrigere Zinsen, die wir für unsere Spareinlagen bei Finanzinstituten erhalten. Traditionell schützten uns die Zinsen, die wir von den Banken erhielten, vor Inflation. Dies ist nicht das erste Mal, dass wir eine hohe Inflation sehen, obwohl man über 50 sein müsste, um sich daran zu erinnern. Aber wir sind bei den Zinsen nahe der Nullgrenze, und es ist deutlich zu sehen, dass unsere Kaufkraft nicht durch die traditionellen Mittel des Sparens bei einer Bank geschützt wird. Unsere Ersparnisse werden nicht nur nicht geschützt, sie werden mit immer alarmierender Geschwindigkeit ausgehöhlt. Meine verwandten Artikel über Fiat, Anleihen und Vermögensblasen bieten weitere Einblicke, warum wir Zinssätze nahe Null haben (oder sogar Negativzinsen, wenn Sie in der EU leben) und warum wir in Zukunft wahrscheinlich keine signifikanten Zinserhöhungen sehen werden, um sie einzudämmen diese Inflation. Für den Moment genügt es zu sagen, dass wir eine massive Schuldenblase geschaffen haben, die platzen wird, wenn die Fed zulässt, dass die Zinssätze steigen, und dies könnte für die Weltwirtschaft noch verheerender sein. Um es noch einmal zu wiederholen: Wir werden wahrscheinlich in absehbarer Zeit keine deutlich höheren Zinssätze sehen, und dies nicht ohne erhebliche Schmerzen für Bezieher niedrigerer und mittlerer Einkommen in der Zwischenzeit.

Was machen wir dagegen?

Wie schützen wir uns, unsere Familien und unsere Ersparnisse vor der Inflation? Einfach ausgedrückt: Minimieren Sie Ihr Engagement in Fiat-Währungen. Fiat-Währung ist das, was Regierungen (und nicht gewählte Einrichtungen wie Zentralbanken/Reservebanken) aus dem Nichts drucken können. Es ist das gleiche Zeug, für das Sie Tag für Tag Ihre hart verdiente Zeit eintauschen. Aber sie drucken jeden Tag mehr davon und bringen mehr in Umlauf. Grundlegende Angebots- und Nachfrageökonomie besagt, dass eine erhöhte Nachfrage (dh mehr Währung im System) und die Jagd nach der gleichen Menge (wenn nicht weniger) von Waren zu höheren Preisen führen wird. Es ist die Fiat-Währung, die den größten Schaden anrichtet. Es ist die Fähigkeit der Zentralbanken (denken Sie daran, dass dies nicht gewählte Personen sind), Währung aus dem Nichts zu drucken, die einer der Hauptgründe für die Inflation und den Zusammenbruch Ihrer Kaufkraft ist. Wenn Sie das nicht zumindest ein bisschen wütend macht, tut es mir leid, ich habe es versäumt, dies effektiv zu erklären.

Aber ich schweife ab, zurück zur eigentlichen Frage „Wie schützen wir uns vor Inflation?“ Einfach gesagt, wir müssen unsere Fiat-Währung in etwas umwandeln, das als „Wertaufbewahrungsmittel“ dient. Hard Assets und Hard Money dienen als „Wertaufbewahrungsmittel“.

Harte Vermögenswerte

Hard Assets sind Vermögenswerte, die nicht aus dem Nichts geschaffen (dh von einer Zentralbank gedruckt) werden können. Immobilien sind ein Beispiel für ein hartes Vermögen, sie können nicht mehr Land aus dem Nichts machen. Die meisten Menschen können es sich jedoch nicht leisten, einfach ein paar Häuser zu kaufen, ohne sich selbst zu verschulden (Kreditaufnahme). Die Kreditaufnahme ist in dieser Art von Umgebung nicht gut. Es ist richtig, dass die Inflation zu Lohnerhöhungen führen sollte. Allerdings werden alle Lohnerhöhungen der realisierten Inflation, die wir erleben, stark hinterherhinken. Wenn Sie zu sehr Schulden ausgesetzt sind, können Sie unter diesen Umständen Schwierigkeiten haben, diese Schulden in der Zwischenzeit zu bedienen, da die Kosten für Waren und Dienstleistungen steigen. Es kann ratsam sein, Schulden zu reduzieren, wo immer Sie können. Zu viele Schulden können bedeuten, dass Sie alles verlieren.

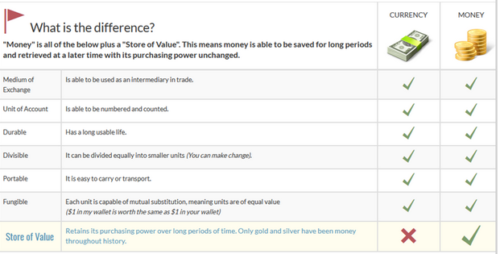

Der beste Weg für uns Geringverdiener, sich vor Inflation zu schützen, ist hartes Geld. Ist Ihnen aufgefallen, dass ich damals das Wort „Geld“ verwendet habe? Denn dieses Mal, wenn ich Geld sage, meine ich Geld. Werfen wir einen Blick auf die Grundprinzipien des Geldes und die Prinzipien der Währung. Figure 2 zeigt, dass Währung und Geld viele Prinzipien teilen. Alle außer einem, das ist das wichtigste Prinzip, nämlich das Prinzip, dass Geld ein Wertaufbewahrungsmittel ist.

Abbildung 2. Die Prinzipien von Währung und Geld

Geld als Wertaufbewahrungsmittel sollte etwas sein, das Sie verdienen können, indem Sie Ihre Zeit dafür eintauschen, aber sobald Sie es haben und es einmal halten, sollte es seine Kaufkraft im Laufe der Zeit erhalten (oder sogar erhöhen).

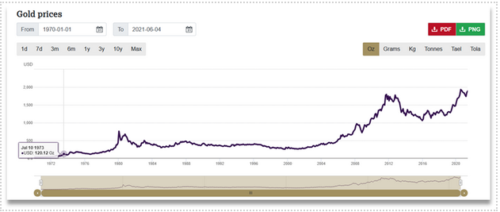

Edelmetalle, insbesondere Gold und Silber, dienen seit Jahrtausenden als solides, hartes Geld. Es hat sich nicht viel geändert. Die Einführung des Fiat-Währungsstandards, mit dem wir jetzt konfrontiert sind, hat dazu geführt, dass ihre Verwendung im Laufe der Zeit abgenommen hat. Eines ist für Gold und Silber geblieben, sie haben ihre Kaufkraft gehalten oder gesteigert. Betrachten wir den Goldpreis in USD im Laufe der Zeit (Abbildung 3), müssen Sie kein Experte in Mathematik oder Buchhaltung sein, um zu sehen, dass das Diagramm nach oben geht. Trotz einiger Perioden seitwärts gerichteter Kursbewegungen zeigt der Gesamttrend nach oben. Wir können ihn nicht so betrachten, dass er im Preis gestiegen ist, sondern dass seine Kaufkraft im Laufe der Zeit zugenommen hat, wenn wir ihn mit dem USD vergleichen.

Abbildung 3. Goldpreis in USD.

Gold und Silber wurden in den letzten Jahrzehnten in den meisten Investment Playbooks gemieden. Es wurden Namen wie ein barbarisches Relikt oder ein Haustierfelsen bezeichnet. Es ist wahr, dass Gold und Silber es versäumt haben, über kürzere Zeiträume mit anderen Anlagevehikeln wie dem Aktienmarkt zu konkurrieren. Das Argument gegen Gold und Solver ist, dass sie nichts „geben“. Das bedeutet, dass sie keinen Free-Cash-Flow abgeben, keine Dividende zahlen oder Zinsen zahlen und Ihnen daher kein Einkommen verschaffen. Und obwohl das stimmt, haben wir hartes Geld in der Vergangenheit nicht so sehr gebraucht wie heute. Wir haben noch nie in einem Umfeld mit hoher Inflation und niedrigen Zinsen gelebt. Ich stimme zu, dass es nicht viel Sinn macht, Gold zu besitzen, wenn Sie 5 % oder 6 % Zinsen bei einer Bank bekommen können und die Inflation nur 3 % beträgt. Aber wir leben nicht in dieser Umgebung.

Wie bereits erwähnt, sind die Zinssätze nahe null (lassen Sie uns der Argumentation halber sagen, dass die Zinssätze 1 % betragen, was meine Banken übrigens bei weitem nicht erreichen, aber lassen Sie uns ihnen im Zweifel zugute kommen) und die Inflation liegt irgendwo zwischen 5 und 10 % (Lass uns zur Veranschaulichung mit 5% zufrieden sein). Wir können die folgende Formel verwenden, um unsere tatsächliche Rendite zu berechnen:

Reale Rendite = Zinssatz - Inflationsrate

Für unser erstes (Fantasie-)Beispiel mit einem Zinssatz von 5 % und einer Inflationsrate von 3 % wäre unsere reale Rendite 2 %. Das bedeutet, dass unsere Kaufkraft jährlich um 2 % steigen würde, das ist gut (nicht großartig, aber gut).

In unserem zweiten Beispiel (Beispiel aus der Praxis) mit einem Zinssatz von 1 % und einer Inflationsrate von 5 % beträgt unsere reale Rendite –4 %. Das bedeutet, dass unsere Kaufkraft jährlich um 4 % sinkt, das ist nicht gut.

Wenn wir also eine garantierte Kaufkraftminderung von –4 % als „Belohnung“ dafür vergleichen, dass wir unser Geld auf der Bank haben, warum sagen wir dann nicht „Fuck You“ zu den Banken und halten hartes Geld wie Gold, das geht im Laufe der Zeit an Wert gewinnen? Wenn wir die Möglichkeit einer Kaufkraftsteigerung der garantierten Alternative einer Kaufkraftminderung gegenüberstellen, sollte dies eine leichte Entscheidung sein.

Nun zur vollständigen Offenlegung hier, Silber ist viel volatiler als Gold. Volatilität bedeutet, dass Silber manischen Preisschwankungen unterliegt. Gold braucht etwas länger, um sich zu freuen. Seien Sie auf Volatilität vorbereitet, aber mit Volatilität kann eine größere Belohnung einhergehen. Wer es etwas riskanter mag, kann Silber zu seiner Anlagestrategie hinzufügen. Für diejenigen, die keine Preisschwankungen mögen, bleiben Sie beim Gold. Ich plädiere auch nicht dafür, jeden einzelnen Cent, den Sie haben, in Gold oder Silber zu investieren. Zwischen 10 und 20 % Ihres liquiden Vermögens (d. h. zur Anlage verfügbare Währung) reichen aus, um sich gegen Inflation abzusichern. Gehen Sie etwas härter vor, wenn Sie dies natürlich besser verstehen, aber 10 % sind eine gute Ausgangsposition.

Das Gold/Silber-Verhältnis ist ein Verhältnis, das Sie nachverfolgen und verfolgen können, um Ihnen bei der Einschätzung zu helfen, ob Sie Gold statt Silber oder umgekehrt kaufen sollten. Wenn das Gold/Silber-Verhältnis unter 50 liegt, kaufen Sie mehr Gold als Silber, wenn es über 50 liegt, kaufen Sie mehr Silber als Gold. Idealerweise möchten Sie am Ende eine Gesamtallokation von etwa 70 % Ihrer Edelmetallinvestition in Gold und etwa 30 % in Silber haben.

Physisches Metall ist der beste Weg, Edelmetalle zu besitzen. Das bedeutet, es bei einem Edelmetallhändler oder direkt bei Minze zu kaufen und es in Ihrer heißen kleinen Hand zu halten. Es gibt nichts Besseres als die Sicherheit und den Seelenfrieden, den Sie erhalten, wenn Sie wissen, dass Sie jederzeit Zugang zu hartem Geld haben.

Persönlich bin ich kein großer Fan davon, diese Art von Reichtum und Präsenz in meinem Haus zu haben. Es gibt private Tresore von Drittanbietern, die Sie verwenden können (ich bevorzuge diese gegenüber Schließfächern bei Banken), oder ich ziehe es vor, eine Kombination aus zugewiesenen und nicht zugewiesenen Beständen bei einem seriösen Edelmetallhändler zu verwenden (viele werden dagegen argumentieren, und ich verstehe das Argument vollkommen einem Dritten zu vertrauen, dies ist jedoch eine persönliche Entscheidung für mich, wenn Sie selbst eine Möglichkeit haben, physisches Metall sicher zu halten, ist dies das ideale Szenario). Der Unterschied zwischen zugewiesener und nicht zugewiesener Lagerung hängt davon ab, wie sie Ihre Metalle intern beim Händler verwalten. Zugeteilt bedeutet in der Regel, dass Ihre Metalle nummeriert (serialisiert) und Ihnen als Eigentümer zugeordnet sind. Wohingegen nicht zugeordnet bedeutet, dass sie die von Ihnen gekauften Metalle einem nicht nummerierten Goldstapel im Tresor zuordnen, z. B. wenn 3 Kunden insgesamt 3 Unzen Gold kaufen, dann werden 100 Unzen einfach zu ihrem nicht zugeordneten Bereich der Lagertresore hinzugefügt.

Es gibt auch einige sehr praktische moderne Lösungen, um Edelmetalle mit der Einführung von Kryptowährungen zu kaufen. Viele Barrenhändler symbolisieren jetzt Gold und Silber. Um dies zu demonstrieren, hat Ainslie Bullion in Brisbane, Australien, ERC-20-Token (wenn Sie nicht wissen, was das bedeutet, bleiben Sie für zukünftige Artikel oder googeln Sie Ethereum ERC-20-Token) für Gold und Silber. Diese Tickersymbole für diese Token sind AGS (Silber) und AUS (Gold). Ainslie wird ein Kilo Gold tokenisieren, indem sie einen Kilobarren physisches Gold in ihren Tresor legen und 1000 Token (Claims) für diesen Barren freigeben, wobei jeder Token 1 g Gold darstellt. Sie können dann fraktionierte Gold-Tokens an Krypto-Börsen wie CoinSpot kaufen. Dies erschließt die Möglichkeit für gewöhnliche Menschen, Zugang zu Gold- und Silberinvestitionen zu erhalten, die sie sich sonst nicht leisten könnten. Nicht jeder hat 2400 AUD zur Verfügung, um auf eine Unze Gold mit einem Schlag zu fallen. Das bedeutet, dass Sie 1c Gold auf einmal kaufen können, wenn Sie möchten. Durch den Dollar-Kostendurchschnitt können Sie jeden Tag ein bisschen kaufen. Es gibt einen kleinen Aufschlag, den Sie auf den normalen Spotpreis einer physischen Unze Gold zahlen (der Spotpreis ist der Preis, den Sie in den Nachrichten sehen, wenn sie über den Goldpreis berichten), aber die Bequemlichkeit, kleine Portionen kaufen zu können Wann immer ich will, ist ein vernünftiger Kompromiss. Außerdem beinhaltet der Kassapreis, den Sie für physisches Metall zahlen, in der Regel weder Versand noch Versicherungen, sodass Ihr Landed-Preis sowieso höher wäre als der notierte Kassapreis. Tokenisiertes Gold ermöglicht es Ihnen auch, es bei Bedarf schnell zu verkaufen. Physisches Metall ist zu gegebener Zeit etwas umständlicher zu verkaufen. Der Nachteil ist, dass Sie auf eine Blockchain namens Etheruem vertrauen. Nicht alle Blockchains sind gleich, und das führt uns zu unserem nächsten Punkt.

Bisher haben wir sowohl Gold als auch Silber als gute Wertaufbewahrungsmittel für Ihre Ersparnisse betrachtet. Bitcoin ist auch ein ausgezeichneter Wertspeicher. Ja, es kann extrem volatil sein, aber es ist volatil nach oben. Das bedeutet, dass es im Laufe der Zeit im Durchschnitt ansteigt. Bitcoin kann große Schwankungen nach oben und unten haben, aber Jahr für Jahr hat es eine durchschnittliche Wertsteigerung von ~200 % erreicht. Im Durchschnitt haben Sie also für jedes Jahr, in dem Sie Bitcoin halten, Ihr Geld verdoppelt.

Als Beispiel hatten wir gerade einen massiven Abwärtstrend des Bitcoin-Preises (der übrigens eine großartige Kaufgelegenheit darstellt) von 65,000 USD bis hinunter zu 30 USD in etwas mehr als einem Monat. (veröffentlicht 2021). Es gibt viele gute Argumente dafür, warum wir diesen jüngsten Abwärtstrend erlebt haben. Wenn Sie daran interessiert sind, ein wenig darüber zu lesen, können Sie hier einen Artikel darüber lesen, warum dies geschehen sein könnte ***Link einfügen***. Wenn Sie jedoch im Laufe der Zeit eine Dollar-Cost-Averaging-Strategie für Ihre Bitcoin-Käufe anwenden, werden Sie sowohl alle Hochs als auch alle Tiefs kaufen, sodass Sie vom mittleren Durchschnitt der steigenden Zahl profitieren.

Hier ist ein großartiges Beispiel für die Macht des Dollar-Cost-Averaging, dies ist ein nicht gezuckertes realistisches Beispiel für die Performance, da ich in diesem Beispiel die jüngsten 50 % in Preisbewegungen einbeziehe. Wenn Sie in diesem Beispiel eine Dollar-Cost-Averaging-Strategie zum automatischen Kauf von Bitcoin im Wert von 10 USD vom 1. Juni 2020 bis zum 1. Juni 2021 eingerichtet hätten, hätten Sie in diesem Zeitraum 3650 USD investiert. Sie wären jetzt stolzer Besitzer von 0.21084968 BTC (oder 21,084,968 Satoshis). Diese 21,084,968 Satoshis sind 7483.61 $ wert (unter Verwendung des Bitcoin-Preises vom 01) für einen coolen Gewinn von 06 % von 2021 $.

Für die Aussies bedeuteten Ihre 10 AUD pro Tag für 365 Tage, dass Sie 3650 AUD ausgegeben und 0.15250842 BTC (15,250,842 Satoshis) erhalten haben. Dies wäre 7198.40 $ wert bei einem Gewinn von 97 % von 3568.40 $.

Ich denke, jeder würde zustimmen, dass dies etwas besser ist als der negative Zinssatz der Banken.

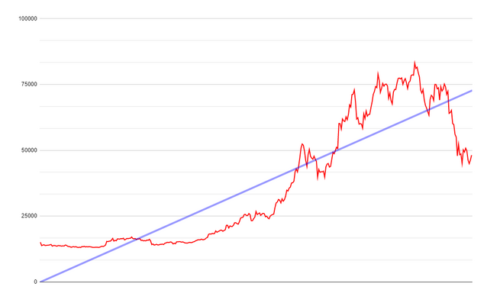

Dollar-Cost-Averaging entfernt im Laufe der Zeit die gesamte Volatilität aus dem Vermögenspreis. Wenn wir den Dollar-Kostendurchschnitt verwenden, glätten Sie die Kurve und Ihr Einkauf wird zu der schönen linearen blauen Trendlinie, die Sie sehen Figure 4 unten.

Abbildung 4. Tägliche Preisaktion von Bitcoin vom 01 bis 06 und die daraus resultierende Trendlinie.

Aber woher wissen wir, dass die Zahl weiter steigen wird? Es gibt eine Reihe von Gründen, warum der Preis von Bitcoin weiter steigen wird, wissen Sie einfach, dass Hedgefonds, Geldverwalter, Finanzinstitute, Family Offices und sogar Länder (ja, Länder, dh El Salvador) alle beginnen, Bitcoin zu akkumulieren. Wir nennen den Kauf von Bitcoin „Stacking Sats“ (was bedeutet: Stapeln von Satoshis), eine große Welle institutioneller Adoption steht bevor, und es ist unsere Gelegenheit, sie jetzt vor ihnen zu versuchen und zu akkumulieren. Es wird immer nur 21 Millionen Bitcoin geben, der 21-millionste Bitcoin wird erst im Jahr 2140 geschürft, und ab 18.5 sind rund 2021 Millionen im Umlauf. Es gibt eine ständig steigende Nachfrage nach Bitcoin bei schwindendem Angebot (das genaue Gegenteil von Bitcoin). was wir mit Fiat-Währung sehen). Mehr Nachfrage bei festem Angebot bedeutet, dass der Preis weiter steigen wird.

Aber …… gehen Sie nicht wie ein Wilder nachäffen. Wir müssen noch etwas Vorsicht walten lassen. Ich empfehle nicht, jeden einzelnen Dollar, den Sie haben, in Bitcoin zu investieren (keine Finanzberatung). Es ist mit einem gewissen Risiko verbunden, und Sie möchten nicht am Ende eines massiven Drawdowns von 80 % stehen (sie tun und können passieren). Sobald Sie einen Kauf getätigt haben, versprechen Sie sich, dass dies der Beginn Ihrer Bildungsreise ist, damit Sie davon überzeugt sind, was Bitcoin ist und was es löst. Dies könnte der beste Ratschlag sein, den ich Ihnen geben kann, lernen Sie etwas über Bitcoin, damit Sie nicht aus Ihrer Position erschüttert werden, wenn es einen großen Drawdown gibt. Es ist immer noch eine unausgereifte Anlageklasse in Bezug auf Zeit und Akzeptanz, aber das ändert sich schnell. Es gibt unglaublich gute Gründe, warum die Reichen beginnen, Bitcoin anzusammeln. Sie wissen auch um dieses Fiat-System und seine Probleme, sie haben das Spielbuch geschrieben.

Jetzt denken Sie vielleicht sogar „Ich kann mir einfach keine 3600 Dollar leisten“ pro Jahr, wie in meinem Beispiel. Das ist cool, das muss man nicht. Das Tolle an Bitcoin ist, dass Sie 1sat kaufen können, wenn Sie möchten. Das sind 0.00000001 BTC, was einen Bruchteil eines Cents wert ist (ein Kauf eines so niedrigen Betrags unterliegt natürlich den Beschränkungen der von Ihnen gewählten Börse), aber auf CoinSpot Australia habe ich Bitcoin, Gold und 0.01 $ gekauft Silbermünzen, nur um zu beweisen, dass ich es könnte. Das bedeutet, dass es für absolut jeden zugänglich ist. Sie können eine so große oder so kleine Position einnehmen, wie Sie möchten.

Bitcoin ist kein „schnell reich werden“-Schema, Sie werden heute kein Bitcoin kaufen und nächstes Jahr in Rente gehen können, es ist ein Sparvehikel. Dies bedeutet jedoch nicht, dass Ihr Nettovermögen nicht sinnvoll geschätzt werden kann, meins hat es mit Sicherheit getan. Beginnen Sie einfach damit, Bitcoin Gold und Silber als Ihre Sparkonten zu verwenden, selbst wenn Sie sich nur 5 $/Woche leisten können. Überspringen Sie den Morgenlatte und fangen Sie an, Sats zu stapeln.

Wenn Sie über eine größere Währungssumme verfügen und sich jetzt an Bitcoin beteiligen möchten, warum nehmen Sie nicht 50 % dieser Summe und kaufen Bitcoin jetzt, Sie haben jetzt „Skin-in-the-Game“, wie es die Profis mögen Sagen wir, dann kostet der Dollar die anderen 50 % über einen Zeitrahmen, der für Sie sinnvoll ist. Auf diese Weise können Sie, wenn es morgen um weitere 10 % fällt, einfach ein paar billigere Sats ergattern, aber wenn es nächsten Monat wieder auf Allzeithochs steigt, werden Sie den Anschluss an diese Gewinne nicht verpasst haben.

Ich werde die Diskussion über Bitcoin vorerst hier lassen, wie ich bereits sagte, es werden in den kommenden Wochen und Monaten noch viele weitere Artikel und Lehrstücke erscheinen, um Sie über diese erstaunliche Anlageklasse zu unterrichten. Es stärkt das globale Finanzsystem. El Salvador hat es als gesetzliches Zahlungsmittel angekündigt. Bitcoin hilft dabei, die Menschen der Welt ohne Bankkonto zu „bankieren“. Menschen, die keine Stimulus-Checks erhalten. Menschen, die auf Überweisungen ihrer Familie im Ausland angewiesen sind (Überweisungen, die auf ihrem Weg in diese verarmten Länder mit 30 % besteuert werden). Aber das sind Artikel und Themen für einen anderen Tag. Wenden Sie sich an mich, wenn Sie sich weiterbilden möchten. Ich habe eine Menge Bücher, Podcasts und Ressourcen zu empfehlen.

Zusammenfassung

Unabhängig davon, welches Medium Sie wählen, um sich vor Inflation zu schützen, bin ich der festen Überzeugung, dass wir alle jetzt anfangen müssen, Maßnahmen zu ergreifen. Was ich geteilt habe, ist auf die Größe Ihres Bankkontos skalierbar. Dies funktioniert von 10 bis 1 Million US-Dollar und darüber hinaus. Sie können anfangen, hartes Geld zu sparen, das langfristig nicht an Wert verliert. Verwenden Sie diese harten Gelder zum Sparen, damit Sie langfristig besser aufgestellt sind, um andere Vermögenswerte zu kaufen. Denken Sie nur daran, dass jeder Dollar, den Sie jetzt auf der Bank haben, garantiert in der Kaufkraft zurückgeht, es ist einfach Mathematik.

Investieren Sie jedoch nicht zu viel, Sie brauchen immer noch Bargeld, um Ihre Rechnungen zu bezahlen, und es ist immer eine gute Praxis, etwas Trockenpulver (einige Gelder auf der Bank) für diesen regnerischen Tag aufzubewahren, falls Sie es jemals in Eile brauchen sollten. Aber mit jeder überschüssigen Währung, die Sie sparen, müssen Sie in der Hoffnung, Ihr Leben zu verbessern, anfangen, darüber nachzudenken, diese Währung an einem Ort zu parken, der im Laufe der Zeit nicht erodiert. Und wenn Sie Ihre Sparreise noch nicht begonnen haben, gibt es keinen besseren Zeitpunkt dafür als jetzt.

Vielen Dank, dass Sie sich die Zeit genommen haben, bis hierher zu lesen, und bitte...... Fangen Sie einfach an zu stapeln.

Daz Bea

Gibt es irgendwo eine Statistik oder Studie, die zeigt, wie viel Prozent der CPI-Inflation sowie des Kostenanstiegs (Inflation) von Lebensmitteln und Energie auf die erweiterte Geldmenge im Vergleich zu den Marktbedingungen zurückzuführen sind? In einer Diskussion mit jemandem vertrat ich die Position, dass die Ausweitung der Geldmenge der Haupttreiber für den Rückgang der Kaufkraft/die steigenden Preise ist. Aber ihr Gegenargument war, dass es an den Marktbedingungen und Angebot und Nachfrage lag, und ich habe kein Verständnis oder eine faire Widerlegung dafür. Auf der Suche nach Klärung und Aufklärung, damit ich und die anderen lernen können. Mit bestem Dank!

Hallo Mitchel,

Das ist eine so großartige Frage, und ich wünschte, ich hätte einen Link zu dieser Ressource. Erstens, weil Geld eines der komplexesten Systeme ist, ist es schwierig, den genauen Einfluss jedes Faktors auf die Inflation zu bestimmen. Daher ist es fast unmöglich, die Auswirkungen der monetären Expansion auf die Inflation genau zu quantifizieren. Und selbst wenn wir diese Daten hätten, glaube ich nicht, dass die Zentralbank/Regierung wollen würde, dass wir diese Informationen kennen.

So wie es aussieht, werden Sie feststellen, dass die Medien Inflation immer wieder als externe Ursache darstellen, wie zum Beispiel den Krieg in der Ukraine. Die Zentralbanken übernehmen niemals die Verantwortung, da dies sie als inkompetent erscheinen lassen würde. Wenn Sie das sagen, könnten Sie Ihren Freund jedoch auf das Diagramm der M1-Geldmenge verweisen (https://fred.stlouisfed.org/series/M1SL). M1 besteht aus Bargeld und Sichteinlagen – wie Giro- und Sparkassenkonten. Was uns die Grafik sagt, ist, dass 75.7 % der existierenden US-Dollars von Januar 2020 bis Dezember 2021 geschaffen wurden. Obwohl Probleme mit Angebotsschocks zur Inflation beitragen, trägt die Geldschöpfung definitiv erheblich dazu bei. Es ist auch wichtig zu beachten, dass unsere Welt ohne Gelddruck und Angebotsschocks von Natur aus deflationär ist. Technologie im Laufe der Zeit ermöglicht es uns, mehr für weniger zu bekommen. Sie könnten sich die Demand-Pull- und die Supply-Push-Inflation ansehen, da dies die beiden Arten der Inflation erklärt. Das Drucken von Geld ist eine Art Nachfrage-Pull-Inflation, da Sie Nachfrage erzeugen, indem Sie die Wirtschaft mit Geld ankurbeln, und mit der Nachfrage steigen die Preise. Ich hoffe das hilft.

Danke Seb, ich weiß es wirklich zu schätzen, dass du (Team) auf alle Fragen geantwortet hast!