✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Rentenfonds

- LDIs und Leverage

- London, wir haben ein Problem

- Wo bleibt das Vereinigte Königreich?

Inspirierender Tweet:

„Die britische LDI-Branche ist das erste Opfer des Endes der „Geld für nichts“-Ära – der erste tote Fisch, der an die Oberfläche schwimmt, während steigende Zentralbankzinsen wie Dynamitfischen auf den globalen Vermögensmärkten wirken“

„Als nächstes könnten die europäischen Staatsanleihenmärkte kommen“ pic.twitter.com/oyQXhlh7bJ

— Dylan LeClair (@DylanLeClair_) 17. Oktober 2022

Sie haben den Begriff LDI gehört und in den Nachrichten gesehen, wie sie fast das gesamte britische Rentenfondssystem zerstört haben. Aber was ist ein LDI und wie haben sie einen Notfall verursacht, der die Bank of England gezwungen hat, ihre Pensionsfonds zu retten?

Lassen Sie uns wie immer alles schön und einfach regeln, während wir diese Fragen und mehr heute hier für Sie beantworten.

🤑 Pensionskassen

Zunächst einmal ist ein Pensionsfonds oder -system, wie sie im Vereinigten Königreich genannt werden, ein Anlagevehikel, das seinen Mitgliedern ein Einkommen zahlt, wenn sie in Rente gehen. Dies ist Geld, das der Fonds seinen Mitgliedern effektiv schuldet. Der geschuldete Gesamtbetrag wird als lange Reihe von Zahlungen angelegt, die weit in die Zukunft reichen können.

Vereinfacht gesagt handelt es sich bei diesen zukünftigen Zahlungen um Verbindlichkeiten gegenüber dem Fonds.

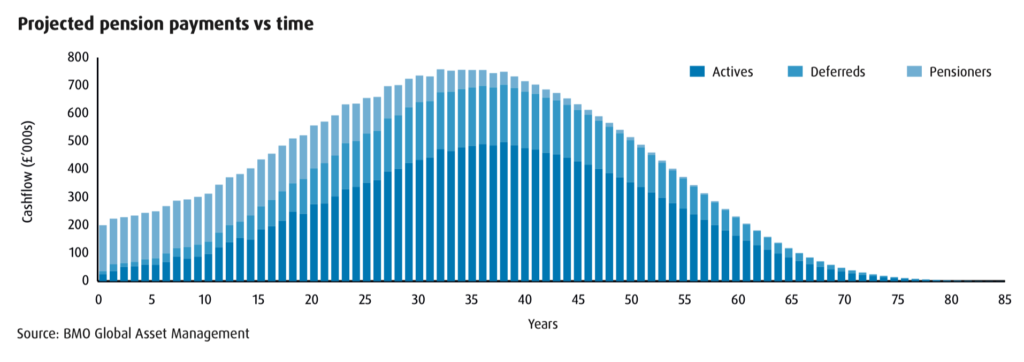

Daher wird der Fonds einen Zeitplan mit aggregierten monatlichen oder jährlichen Zahlungen erstellen, die der Fonds voraussichtlich während seiner Laufzeit leisten muss. Durch die Zusammenstellung der notwendigen Mitgliedsdaten (Mitarbeiter, denen die zukünftigen Gehaltszahlungen geschuldet werden), wie z. B. Arbeitsjahre, Durchschnittsgehalt, Zuwachsrate und Alter, berechnet der Aktuar des Fonds die geschätzten Cashflow-Prognosen für die Lebensdauer des Fonds.

In dem unten von BMO erstellten Beispiel stellt jeder Balken dar, wie viel jedes Jahr über die Laufzeit eines Beispielfonds gezahlt werden muss. Sie können sehen, dass die Verbindlichkeiten in etwa 30 und 35 Jahren ihren Höhepunkt erreichen, wenn der Fonds den höchsten Betrag an jährlichen Zahlungen leisten muss.

Unterm Strich muss der Fonds diese Zahlungen prognostizieren und dann einen Weg finden, genug Wachstum und Einkommen in seinen Investitionen zu schaffen, um diese erwarteten Verpflichtungen zu erfüllen. Zwei Faktoren, die wesentlich zu dieser Schätzung beitragen, sind die Zinssätze und die Inflation.

Höhere Zinssätze bedeuten, dass der Fonds zur Erfüllung dieser Verpflichtungen von einer höheren Kapitalrendite ausgehen kann, niedrigere Zinssätze bedeuten, dass er von einer niedrigeren Rendite ausgehen muss.

Der Diskontsatz.

Der Diskontsatz wird jedoch durch die Inflation angepasst, um einen echten Diskontsatz zu erstellen. Und eine höhere Inflation bedeutet einen niedrigeren realen Diskontsatz (oder eine niedrigere angenommene Rendite ihrer Investitionen).

Sie sehen, wohin wir mit all dem gehen, richtig?

Genau.

Angesichts der anhaltend niedrigen Zinssätze in den letzten zehn Jahren hatten Pensionsfonds Schwierigkeiten, eine ausreichende Rendite auf ihre Investitionen zu erzielen, um die erwarteten zukünftigen Zahlungen an die Pensionsmitglieder zu decken.

Geben Sie Leveraged Liability Driven Investments oder kurz LDIs ein.

🤫 LDIs und Hebelwirkung

Haftungsorientierte Investitionen sind an und für sich nicht unbedingt problematisch. Wie oben erwähnt, haben Pensionsfondsmanager zukünftige Verbindlichkeiten geschätzt. Sie müssen einen Weg finden, diese zu erfüllen.

Im Wesentlichen hat ein LDI zwei grundlegende Ziele:

Erstens soll der LDI Renditen aus auf dem Markt verfügbaren Gelegenheiten wie Aktien- oder Fremdkapitalinvestitionen generieren. Das zweite Ziel besteht darin, Risiken aus Investitionen zu steuern oder zu minimieren. Diese Risiken können Änderungen der Zinssätze oder Schwankungen von Währungen sein, wenn Anlagen global sind usw.

Um solche Risiken zu minimieren, verfügt ein LDI über eine Absicherungskomponente, um diese Auswirkungen auf das Portfolio zu neutralisieren. Wie machen sie das?

Swaps und Derivate.

Das heißt, der Fonds tauscht einen variablen Zinssatz gegen einen festen Zinssatz oder ein Engagement in einer Fremdwährung gegen eine Stückelung in der Heimatwährung des Fonds.

Einfach, nicht wahr?

Nun, es sei denn, die Zinssätze und erwarteten Renditen von Anleihen bleiben extrem niedrig und das Risikomanagement erlaubt nur eine maximale Allokation in Wertpapiere mit höherer Rendite (höherem Risiko) für den Fonds.

Sehen Sie, mit extrem niedrigen und/oder fallenden Zinssätzen in den letzten zehn Jahren (oder mehr) hatten viele Fonds Mühe, mit den notwendigen Renditen Schritt zu halten, um ihre zukünftigen Verpflichtungen (Verbindlichkeiten) zu finanzieren. Anleihenanlagen waren zwar in diesen Jahren sehr konstant und stabil, boten aber schwache Renditen für Fonds. Das bedeutete, dass die Fonds entweder ihre Allokationen in risikoreichere Aktien oder andere Risikoanlagen erhöhen oder andere Taktiken anwenden mussten, um dieses Problem der Haftungsmathematik zu lösen.

Hebelwirkung eingeben.

Durch den Einsatz von Hebelwirkung auf die Anlagen mit dem geringsten wahrgenommenen Risiko ihres Portfolios, Anleihenanlagen, konnten Fonds ein Vielfaches der Renditen erzielen, die sie normalerweise mit diesen Anleihenanlagen erzielen würden.

Wie:

Kaufen Sie Anleihen mit Swaps und Derivaten → hinterlegen Sie einen Bruchteil der zugrunde liegenden Anlage als Sicherheit → erhalten Sie eine Rendite, die ein Vielfaches einer nicht gehebelten Anlage ist

Eine fantastische Strategie, bis sie es nicht ist.

😱 London, wir haben ein Problem

Wie wir bereits sagten, lief scheinbar alles gut für britische Pensionsfonds, die die oben genannte gehebelte LDI-Strategie anwenden. Sie hatten ihre geschätzten Verpflichtungen oder Verbindlichkeiten, sie hatten ihre erwartete Rendite auf verfügbare Vermögenswerte, und sie nutzten LDIs, um bestimmte Risiken abzusichern, und nutzten diese Investitionen dann, um eine ausreichende Rendite zu erzielen, um ihren Verpflichtungen nachzukommen.

Aber dann begannen einige Entwicklungen, diese Strategie ziemlich negativ zu beeinflussen.

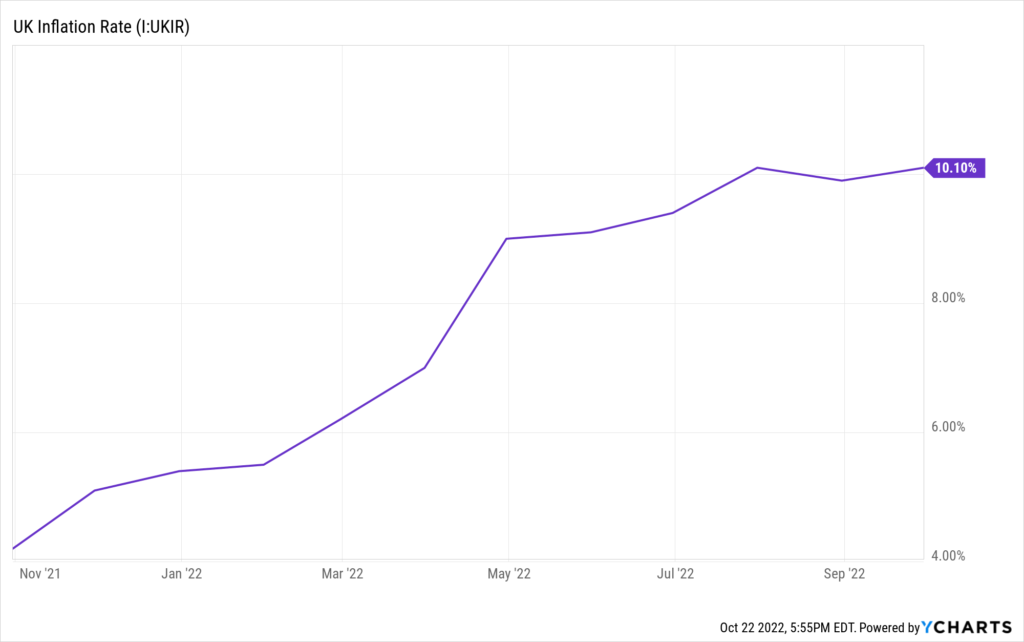

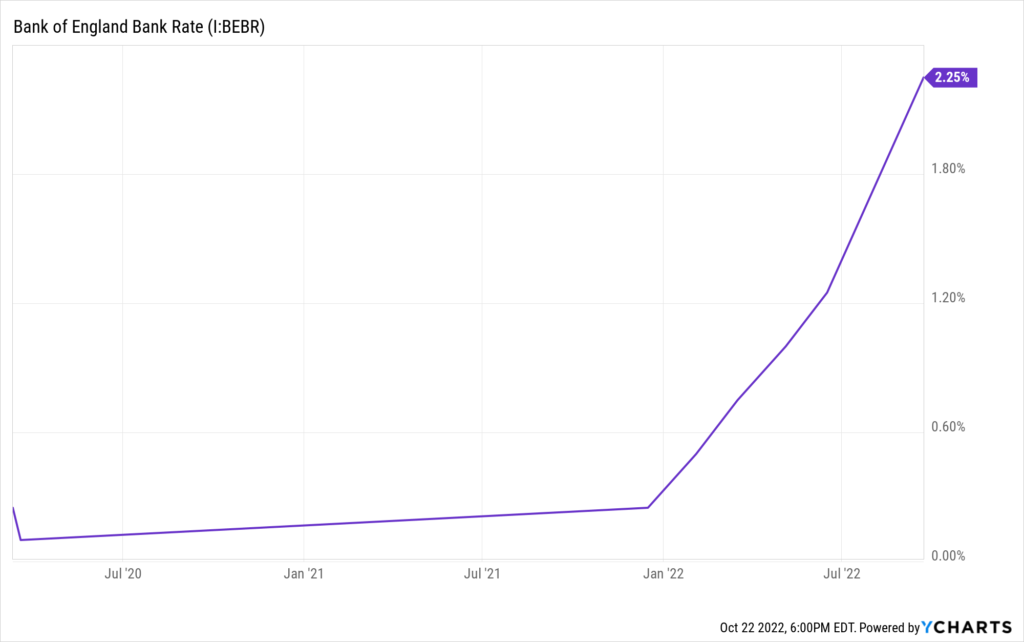

Erstens ist die Inflation für das Vereinigte Königreich durch die Decke gegangen und hat bei der letzten Maßnahme 10 % erreicht und die Messlatte für britische Rentensysteme (Fonds) erheblich höher gelegt, um Renditen zu erzielen, die den jetzt stark erhöhten Verpflichtungen entsprechen, während nur ernsthaft negative reale Renditen angeboten werden durch Anleihen.

Als Reaktion darauf begann die Bank of England, die Zinsen zu erhöhen.

Dann ging für Großbritannien plötzlich alles schief.

Erstens kündigte der neu ernannte Finanzminister Kwasi Kwarteng eine massive Steuersenkung an, die als Teil des größten Pakets von Steuersenkungen seit 50 Jahren einhergeht, einschließlich der Senkung des Spitzensteuersatzes.

Das britische Pfund und die britischen Gilts (Staatsanleihen), die bereits unter Druck standen, stürzten fast augenblicklich ab.

Insbesondere die Gilts wurden für die britischen Rentensysteme problematisch, da sie, als sie an Wert einbrachen, Niveaus durchbrachen, die Nachschussforderungen der Banken nach sich zogen, die ihnen all diese Hebelwirkung gewährt hatten.

Denken Sie daran, dass Sie verpflichtet sind, mehr Geld (Sicherheiten) zu senden, um die Position zu halten, wenn Sie eine Investition mit Hebelwirkung tätigen und die Investition ausreichend an Wert verliert. Andernfalls verkauft der Kreditgeber die Position, um sein eigenes investiertes Kapital im Swap zu schützen.

Du hast es.

Die überschuldeten Renten erhielten fast sofort Nachschussforderungen, und einige von ihnen verkauften Positionen in Gilts, um Barmittel zu generieren, um diese Forderungen zu erfüllen. Und es hat sich alles an einem einzigen Tag wie ein Schneeball entwickelt. Da viele Fonds auf einmal verkauft wurden, fielen die Gilt-Preise, die Renditen wurden noch weiter nach oben getrieben, und dies wiederum erhöhte die bereits zu leistenden Sicherheitenzahlungen.

Diese Dominosteine fingen an zu kaskadieren und drohten eine Kernschmelze epischen Ausmaßes.

Und während sie gleichzeitig die Zinssätze anheben, um die Inflation zu zähmen, schritt die Bank of England ein, um britische Staatsanleihen zu kaufen und den Markt zu retten, bevor er nuklear wurde.

Dies ist dasselbe wie mehr Geld in das System zu stecken, und ob durch Notfallmaßnahmen oder nicht, es ist im Wesentlichen eine Form von QE. In der Zwischenzeit zwang die Situation auch die BOE, geplante Anleiheverkäufe aus ihrer Bilanz zu verschieben.

So viel zu QT und Straffung zur Inflationsbekämpfung.

Und das Ergebnis? Premierministerin Liz Truss entließ Finanzminister Kwasi Kwarteng und trat dann inmitten der Turbulenzen und nur sechs Tage später selbst zurück.

*Anmerkung: Märkte mögen keine kompletten und massiven Überraschungen.

🤭 Wo bleibt das Vereinigte Königreich?

Und jetzt sitzt Großbritannien, wie Sie sehen können, in einer schwachen Position.

Nicht politisch, sie werden diese Lücken mit Fiat-getriebenen, engstirnigen Lebenskünstlern füllen.

Was ich meine ist, dass sich die BOE in einem Kampf gegen die steigende und hartnäckige Inflation befindet. Bei über 10 % drohen gravierende negative Auswirkungen auf die Wirtschaft. Wenn die BOE die Inflation nicht zähmen kann, könnte sie einfach außer Kontrolle geraten.

Unterdessen zeigen das Pfund und die Gilts, obwohl sie stabilisiert sind, immer noch Anzeichen von Schwäche, insbesondere in Bezug auf die Liquidität der Gilts.

Und wenn wir zurück zum ursprünglichen Twitter-Beitrag von Dylan oben gehen, zeigt dies alles, wie zerbrechlich unser gesamtes System, das auf Schuldenbergen aufgebaut ist, geworden ist.

Mit diesen massiven Schuldenbergen in den Staatsbilanzen und den Zinserhöhungen der Zentralbanken als Reaktion auf die steigende und hartnäckige Inflation sehen wir allmählich die Ergebnisse unerbittlicher Übermanipulation.

Bezüglich des in Dylans Post zitierten Kommentars: „Als Nächstes könnten die Märkte für europäische Staatsanleihen an der Reihe sein“, es ist unbestreitbar, dass sich die Risse zu zeigen beginnen. Und genau wie LDIs und britische Rentensysteme hat Europa ein großes Ungleichgewicht von Schulden (Verbindlichkeiten) und Einnahmen.

Heute nämlich Deutschland und Italien.

Ich habe kürzlich über diese Probleme geschrieben, und wenn Sie mehr Details darüber haben möchten, was vor uns liegt, finden Sie viel mehr in diesem kürzlich erschienenen Informationist-Artikel hier.

Für die TL;DR-Crowd glaube ich, dass Europa strukturell tiefe finanzielle Probleme hat und innerhalb des Jahrzehnts letztendlich daran zerbrechen wird.

Seien Sie also vorsichtig da draußen, Investoren, und haben Sie keine Angst davor, etwas Bargeld zu halten und harte Gelder wie Gold und Bitcoin zu besitzen, um die Stürme zu überstehen und von der Möglichkeit einer weiteren und exponentiellen Expansion der globalen Fiat-Geldmenge zu profitieren.

Das ist es. Ich hoffe, Sie fühlen sich etwas klüger, wenn Sie etwas über LDIs, das britische Rentensystem und die Herausforderungen wissen, denen sich Großbritannien und BOE derzeit gegenübersehen.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

Nochmals vielen Dank und bis bald!

✌️James