✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Was sind Hochzinsanleihen?

- Wie hoch ist der High-Yield-Spread?

- Ausfallquoten und Erholung

- Historische und implizite Ausfallraten

Inspirierende(r) Tweet(s):

Es hilft, dass festverzinsliche Wertpapiere (einschließlich Staatsanleihen) in den letzten Monaten gestiegen sind. Aber die Spreadbewegung ist ein großer Faktor, da sich die HY-Spreads allein heute um 20 Basispunkte verengen (und >150 Basispunkte seit dem Höchststand im Juni). pic.twitter.com/Q0V0ww3hlY

— Jens Nordvig 🇩🇰🇺🇸🇺🇦 (@jnordvig) 12. August 2022

Wie Jens mitten in einem Thread hier betont, haben sich Hochzinsanleihen erholt, und, was noch wichtiger ist, die Kreditspreads von Hochzinsanleihen haben sich in letzter Zeit erheblich eingeengt. Dies signalisiert Erwartungen einer sanften Landung oder einer sanfteren Haltung der Fed. Wie und warum?

Lassen Sie uns vertiefen, sollen wir?

🤑 Was sind Hochzinsanleihen?

Das Wichtigste zuerst, was genau sind Hochzinsanleihen? Im Grunde genommen handelt es sich dabei um Unternehmensanleihen (von Unternehmen begebene Anleihen), die ein niedrigeres Kreditagentur-Rating aufweisen und als risikoreicher gelten als Investment-Grade-Anleihen.

Sehen Sie, die besten Unternehmen haben ein AAA-Rating, und alle Schuldtitel mit einem Rating von BBB- oder höher gelten als Investment-Grade. Diese sind am wenigsten ausfallgefährdet und gelten als die sichersten Anlagen. Alles unter diesem Rating (dh BB+ oder niedriger) gilt als Hochzins- oder Junk-Status.

Was hier am wichtigsten ist, ist, dass Unternehmen mit Junk-Rating Kredite zu höheren Zinssätzen aufnehmen müssen, da sie für die Kreditgeber als riskanter gelten. Diese höheren Kreditkosten bedeuten höhere Betriebskosten für ihr Geschäft. Dies bedeutet niedrigere Margen und damit eine höhere Sensitivität gegenüber schwächeren Wirtschaftsbedingungen.

Sie wissen also, ich habe schon einmal darüber geschrieben, und wenn Sie noch nichts über Ratings und Agenturen gelesen haben oder eine Auffrischung wünschen, können Sie diese Themen finden hier.

🤏 Was ist der High-Yield-Spread?

Nun, da Sie wissen, dass Hochzinsanleihen einen höheren Zinssatz aufweisen, stellt sich als Nächstes die Frage, wie sich dies mit den Märkten ändert, und über welchen Spread sprechen alle?

Um es einfach zu halten, stellen Sie es sich so vor:

Wenn eine Anleihe ausgegeben wird, wird sie mit einem vereinbarten Zinssatz und zum Nennwert von 100 $ verkauft. Sie leihen dem Unternehmen effektiv 100 US-Dollar und sie zahlen Ihnen 8 % pro Jahr, bis die Anleihe fällig wird, wenn sie Ihnen Ihre 100 US-Dollar zurückgeben.

Was den Verkauf dieser Anleihen an die Öffentlichkeit betrifft, so können sie nach ihrer Emission frei zu jedem Preis gehandelt werden, und alles wird unter Bezugnahme auf diese 100-Zahl (Nenn- oder Nennwert) notiert.

*Hinweis: Die meisten Anleihen werden in 1000-Dollar-Schritten ausgegeben, aber ich habe die Zahl hier der Einfachheit halber bei 100 Dollar belassen!

Beispiel:

Peloton begibt eine Anleihe mit einem Kupon von 8 %, die am 9 fällig wird und auf dem freien Markt gehandelt wird:

PTON Corp 8% Schuldverschreibungen fällig am 9, gehandelt bei 1

Da Peloton jedoch Ertragsschwierigkeiten hat, nehmen wir an, diese Anleihen laufen Gefahr, nicht bezahlt zu werden. Was passiert mit ihnen auf dem Markt?

Sie haben es verstanden, sie handeln niedriger. Und wenn Sie eine Anleihe für weniger als 100 % des Nennwerts kaufen, erzielen Sie effektiv eine höhere Rendite für diese Investition. Dies liegt daran, dass Sie bei Fälligkeit der Anleihe den Nennwert (100 % des Nennwerts) für Ihre Investition zusätzlich zu diesem Kupon erhalten.

Wenn Sie in diesem Fall die PTON-Anleihen zu 60 (60 % des Nennwerts) kaufen, hoffen Sie, sowohl den Kupon von 8 % für die nächsten zwei Jahre als auch den Nennwert bei Fälligkeit (100 $) zu erhalten.

Mithilfe eines Anleihenrechners können Sie ermitteln, dass die notierte aktuelle Rendite dann 13.33 % betragen würde.

Und der High-Yield-Spread?

Einfach. Es ist einfach die Durchschnittsrendite aller Hochzinsanleihen im Vergleich zu den Durchschnittsrenditen von US-Staatsanleihen mit ähnlichen Laufzeiten.

Nehmen wir also an, dass die durchschnittliche Rendite von Hochzinsanleihen 8.5 % mit einer durchschnittlichen Laufzeit von 5 Jahren und die Rendite von 5-jährigen US-Staatsanleihen 3 % beträgt.

Dann betragen die High-Yield-Spreads, manchmal auch als Junk-Treasury-Spreads bezeichnet, 5.5 %.

🤕 Ausfallquoten und Wiederherstellung

Was bei all dem wirklich zählt, ist, was die Spreads uns als Anleger sagen. Und im obigen Fall werden wir für das Ausfallrisiko von Hochzinsanleihen mit zusätzlichen 5.5 % über dem (sogenannten) risikofreien Zinssatz von US-Staatsanleihen entschädigt.

8.5 % – 3 % = 5.5 %

Aber ist das genug?

Nun, das hängt dann davon ab, wie viele hochverzinsliche Anleihen tatsächlich ausfallen und wie viel Rückforderung verfügbar ist (dh wenn ein Unternehmen in einem Insolvenzverfahren liquidiert wird, wie viel den Anleihegläubigern zur Verfügung steht, um ihren Verlust zu decken).

Ein typischer Ausgangspunkt für die Wiederherstellungsannahme ist 40 %.

In einem kürzlich erschienenen Newsletter über Kreditratings und CDS-Preise (Credit Default Swap) haben wir alles über Zahlungsausfälle und Wiedereinziehungsquoten gesprochen. Das kannst du finden hier, wenn Sie mehr Kontext für Standardwerte und Wiederherstellungen wünschen.

Zurück zur wichtigen Frage: Sind die aktuellen High-Yield-Spreads von 421 Basispunkten (oder 4.21 %) breit genug, um Anleiheinvestoren für das zusätzliche Risiko zu entschädigen, dass die zugrunde liegenden Unternehmen ausfallen und bankrott gehen?

*FYI: Ein Basispunkt oder Bp (ausgesprochen „Bip“) beträgt nur 01 %. Manchmal werden Sie Renditen und Spreads hören, die in Basispunkten statt in Prozent angegeben sind.

Okay, zurück zur Frage: Wenn die Geschichte ein Leitfaden ist, würde man nein sagen. Aber das setzt voraus, dass wir uns in einer Rezession befinden oder auf eine solche zusteuern. Und es geht von einem normalen Ausfallmuster in einer Rezession aus.

😨 Historische und implizite Ausfallraten

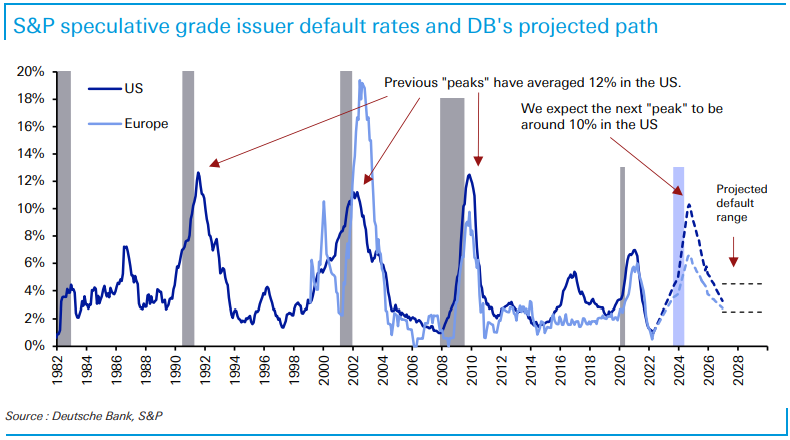

Vor acht Wochen veröffentlichte die Deutsche Bank einen Bericht, der nahelegte, dass Hochzinsanleihen so gut wie dem Untergang geweiht seien. Die Analysten Jim Reid und Karthik Nagalingam prognostizierten, dass eine Rezession im nächsten Jahr die Ausfallrate von Hochzinsanleihen von historischen Tiefstständen von 1 % auf 5 % bis Ende 2023 und dann auf über 10 % im Jahr 2024 drücken würde.

Deutsche Bank

Einige schnelle Berechnungen sagen, dass, wenn Sie heute ein Portfolio aus hochverzinslichen Anleihen mit einer durchschnittlichen Rendite von 7.7 % besitzen und wenn 10 % davon mit einer Rückgewinnung von 40 % ausfallen, Ihr Portfolio eine Rendite erzielen würde:

(7.7 % * 90 %) – (10 % * 60 %) = 93 %

Erklärung dieser Berechnung:

Erstens: Sie würden nur 90 % der Renditen in Ihrem Portfolio erhalten, da 10 % in Verzug geraten sind und ihren Kupon nicht zahlen (7.7 % * 90 %) = 6.93 %.

Zweitens: Die 10 %, die in Verzug geraten sind, wären ein Verlust von 10 % in Ihrem Portfolio, da dieser Teil Ihres Portfolios auf Null gesetzt würde.

Allerdings: Sie würden eine Teilkapitalrückzahlung in Form einer Rückgewinnung im Konkurs erhalten, und bei einer Rückgewinnungsquote von 40 % würden Sie von diesen 60 % nur 10 % verlieren (-10 % * 60 %) = -6 %.

6.93 % – 6 % = 93 %

Wenn also die Ausfallrate höher oder die Rückgewinnungsrate niedriger ist, besteht laut Deutsche Bank die Gefahr, dass Sie in diesem Portfolio Geld verlieren.

Und das ist nur der Nominalzins. Es berücksichtigt nicht, dass wir immer noch über 8.5 % Inflation sehen. Berücksichtigt man dies, läge Ihre reale Rendite des Portfolios bei etwa negativen 7.6 %!

Halt, sagst du.

Selbst wenn Sie keine Ausfälle haben, ist das bei einer aktuellen Inflationsrate von 8.5 % und einer aktuellen durchschnittlichen Rendite von Hochzinsanleihen von 7.7 % nicht bereits eine negative Rendite von 80 Basispunkten?

Richtig.

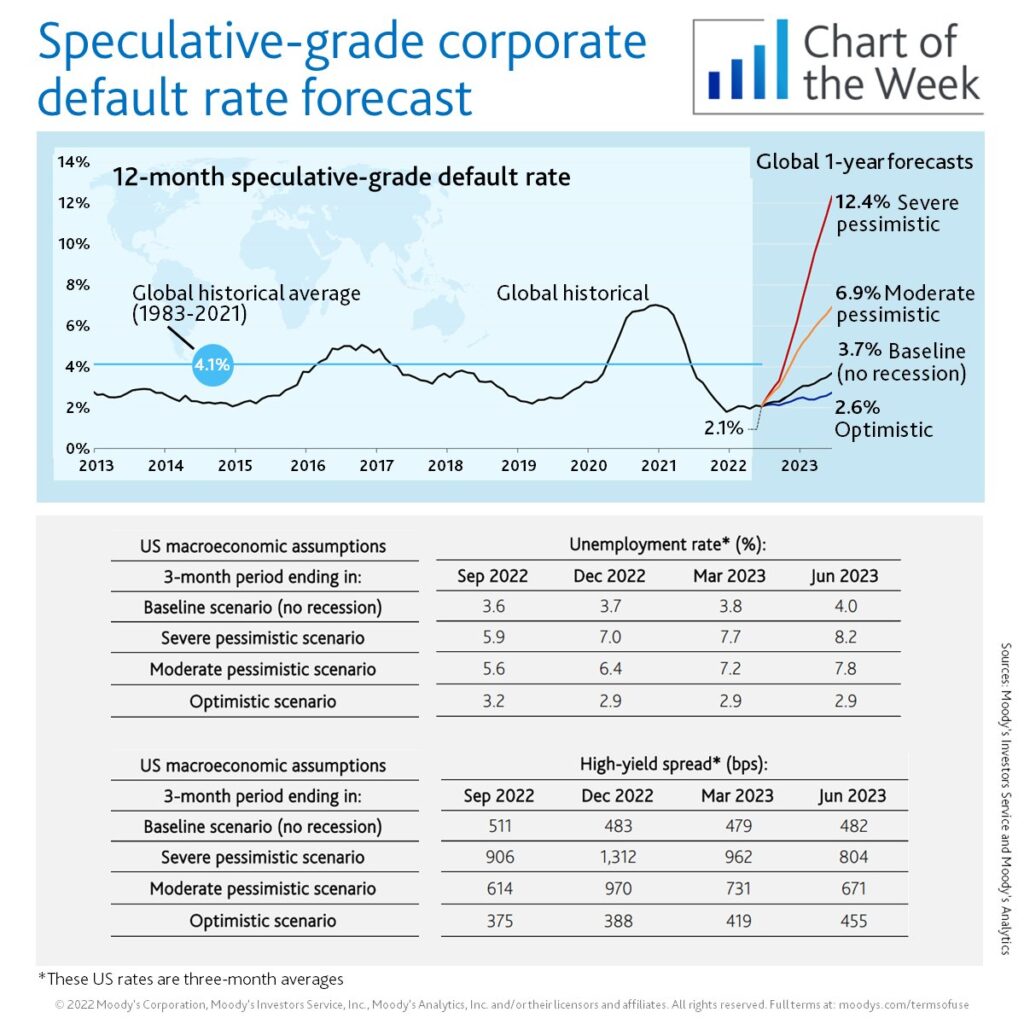

Aber Sie werden Standardwerte haben. Und wenn sich diese Rezession vertieft, wird es mehr geben, als wir derzeit sehen. Als Referenz finden Sie hier die globale historische Ausfallrate von Moody's in einem Diagramm:

Verzweifelt auf der Suche nach Rendite glauben die Anleger entweder, dass diese Rezession schnell und superflach sein wird, oder dass die Fed alles tun wird, um zu verhindern, dass sie überhaupt Auswirkungen hat. Und das bedeutet natürlich ein unmittelbar bevorstehendes Fed-Pivot, ein Ende Quantitative Straffung, und eine niedrigere Fed Funds Zielkurs als bisher erwartet.

Was mich betrifft, ich werde diese Renditen und Spreads genau beobachten, um Hinweise zu erhalten, während wir uns der nächsten Fed-Sitzung nähern.

Das ist es. Ich hoffe, Sie fühlen sich etwas klüger, wenn Sie etwas über Hochzinsanleihen, die Spreads zu US-Staatsanleihen und was diese uns über die Wirtschaft und die Erwartungen der Anleger aussagen können, wissen.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

✌️Sprechen Sie bald,

Hans